Что такое капитальные инвестиции 2011

Статья 1. Основные понятия

Для целей настоящего Федерального закона используются следующие основные понятия:

инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта;

инвестиционная деятельность — вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта;

капитальные вложения — инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты;

(в ред. Федерального закона от 18.07.2011 N 215-ФЗ)

(см. текст в предыдущей редакции)

инвестиционный проект — обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, в том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (бизнес-план);

(в ред. Федеральных законов от 24.07.2007 N 215-ФЗ, от 19.07.2011 N 248-ФЗ)

(см. текст в предыдущей редакции)

приоритетный инвестиционный проект — инвестиционный проект, суммарный объем капитальных вложений в который соответствует требованиям законодательства Российской Федерации, включенный в перечень, утверждаемый Правительством Российской Федерации;

(абзац введен Федеральным законом от 02.01.2000 N 22-ФЗ)

срок окупаемости инвестиционного проекта — срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение;

(абзац введен Федеральным законом от 02.01.2000 N 22-ФЗ)

совокупная налоговая нагрузка — расчетный суммарный объем денежных средств, подлежащих уплате в виде федеральных налогов (за исключением акцизов, налога на добавленную стоимость на товары, производимые на территории Российской Федерации) и взносов в государственные внебюджетные фонды (за исключением взносов в Пенсионный фонд Российской Федерации) инвестором, осуществляющим инвестиционный проект, на день начала финансирования инвестиционного проекта.

(абзац введен Федеральным законом от 02.01.2000 N 22-ФЗ, в ред. Федерального закона от 06.12.2011 N 409-ФЗ)

Инвестиции, осуществляемые в форме капитальных вложений

Инвестиции в форме капитальных вложений в бухгалтерском, налоговом и управленческом учете имеют различное толкование. В чем состоят эти различия? Рассмотрим этот и другие вопросы в материале далее.

Отличие инвестиций от капитальных вложений

Закон «Об инвестиционной деятельности. » от 25.02.1999 № 39-ФЗ (далее — закон № 39-ФЗ) в преамбуле дает определение инвестиций и капитальных вложений. Согласно определению, понятие «инвестиции» является более широким. Под инвестициями подразумеваются вложения денежных средств или активов, которые приравнены к денежным средствам, включая имущественные права и права, имеющие денежную оценку, в объекты предпринимательства или иной деятельности. Инвестиции совершаются в целях получения прибыли или полезного эффекта (абз. 2 ст. 1 закона № 39-ФЗ).

Капвложения — это один из видов инвестиций. В этом случае вложение денег (или иных активов) производится в основные средства (основной капитал), включая проектно-изыскательские работы (абз. 4 ст. 1 закона № 39-ФЗ).

Таким образом, отличие капвложений от инвестиций состоит в том, что капитальные вложения — это частный случай инвестиций, ограничивающийся вложениями в основные средства.

Приказом Минфина России от 24.10.2008 № 116н утверждены ПБУ 2/2008 «Учет договоров строительного подряда», которые распространяются на подрядные организации. При этом договоры подряда должны иметь срок исполнения более года либо срок исполнения, затрагивающий разные отчетные периоды. В то же время «строительство объектов» (чему посвящены ПБУ 2/2008) напрямую связано с капитальными вложениями. То, что для подрядной организации является «объектом строительства», для заказчика — объект капитальных вложений.

В бухгалтерском учете инвестиций в форме капитальных вложений у заказчиков строительства (до момента введения основных средств в эксплуатацию) необходимо руководствоваться положениями, регулирующими формирование внеоборотных активов (сч. 08). После ввода актива в эксплуатацию руководствуются положениями по учету основных средств (ПБУ 6/01).

ВАЖНО! С 01.01.2022 года обязательны к применению 2 новых ФСБУ: 6/2020 «Основные средства» и 26/2020 «Капитальные вложения». Применять положения новых стандартов можно и раньше, закрепив такое решение в учетной политике предприятия. ПБУ 6/01 утратит силу.

Подробнее об изменениях, которые нужно учесть при применении новых стандартов, рассказали эксперты КонсультантПлюс. Получите беплатный демо-доступ и переходите в обзорный материал, чтобы узнать все нюансы нововведений.

На практике довольно много ошибок бухгалтеры совершают при оценке стоимости основных средств. Изучить этот вопрос вам поможет статья «Методические указания по бухгалтерскому учету основных средств».

Инвестиционная деятельность в форме капвложений

Закон № 39-ФЗ устанавливает, что объектом инвестиций в форме капитальных вложений может быть вновь создаваемое имущество, а также имущество, модернизирующееся и относящееся к любому виду собственности: государственной, муниципальной, частной, общественной.

Субъектами инвестиций в форме капвложений являются:

- инвесторы (в том числе и иностранные);

- заказчики;

- подрядчики,

- пользователи объектов капвложений.

Закон не запрещает совмещать роли субъектам инвестиционных отношений. Так, предприятие может быть одновременно и инвестором, и заказчиком, и подрядчиком. На практике очень часто встречается совмещение роли инвестора и заказчика. В случае договора генерального подряда генподрядчик выступает в роли заказчика (для подрядчиков, которых он привлекает) и в роли подрядной организации — перед заказчиком и инвестором строительства.

Сегодня государство влияет на инвестиционную деятельность в форме капвложений косвенно, изменяя налоги, вводя льготирование или, наоборот, дополнительное обложение, снижая или повышая уровень технического контроля в отдельных отраслях строительства.

Участники строительного рынка, а именно там осуществляются инвестиции в форме капитальных вложений, выступающие в роли подрядчиков, организовывают самостоятельный контроль качества строительства. Ответственность за возводимые здания, сооружения, за их соответствие техническим требованиям и стандартам сегодня полностью лежит на подрядных организациях, если не доказано, что вина за нарушение технических требований лежит на другой стороне (инвесторе, заказчике).

О том, как правильно в учете отразить капитальные вложения во внеоборотные активы, можно узнать подробнее из статьи «Правила ведения учета вложений во внеоборотные активы».

Капитальные вложения в балансе

При составлении баланса предприятия, как правило, не выделяют в отдельную строку незавершенное строительство, которое в большей мере отражает состояние капвложений в процессе инвестиционного строительства. Но при условии, что незавершенное строительство составляет существенную часть активов, предприятие может показать этот актив отдельной строкой баланса (п. 6 ПБУ 4/99).

Строка 1150 «Основные средства» суммирует данные о земельных участках, объектах природопользования, зданиях, машинах и оборудовании, прочих ОС и о незавершенном строительстве. Состояние капвложений можно рассчитать, сравнив сумму по строке 1150 на начало периода с суммой по этой строке на конец периода.

Как заполнить строку 1150 «Основные средства» в бухгалтерском балансе, читайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ. Это бесплатно.

О правилах составления баланса предприятиями на УСН можно подробнее узнать из статьи «Как заполнить бухгалтерский баланс при УСН?».

Итоги

Капитальные вложения — такой вид инвестиций, при котором создаются материальные ценности в форме зданий, сооружений, иных объектов основных средств, включая результаты проектно-изыскательских работ. В бухучете капвложения отражают по сч. 08 «Вложения во внеоборотные активы». В балансе капвложения включаются в строку 1150 в составе основных средств предприятия, а при существенности суммы — выделяются отдельной строкой.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Капитальные инвестиции: понятие, структура

Средства, которые вкладываются в основные (или капитальные) активы, а также в ценные долгосрочные бумаги, — капитальные инвестиции. Это термин собирательный. Капитальные инвестиции отличаются от средств, вложенных в ценные краткосрочные бумаги или в оборотные активы. Если дела идут нормально, то активы некапитального значения оборачиваются в течение двенадцатимесячного отчётного периода, то есть фискального года, и деятельность предприятия по обороту этих вложений может быть отражена в отчёте. Капитальные инвестиции в этот срок уложиться не могут.

Бухгалтерский отчёт отражает все инвестиции и капитальные вложения на счёте 08, который посвящён вложениям во внеоборотные активы. Для того чтобы учёт проходил без ошибок, существует определённый порядок его проведения. Методические указания по бухгалтерскому учёту основных средств, а также по недвижимости, если по данным объектам инвестиции и капитальные вложения уже закончены, первичные учётные документы относительно приёмки и передачи уже оформлены и поданы на государственную регистрацию, где будут зафиксированы произведённые изменения и эксплуатируемые фактически, подробно перечисляются в пункте 52 этого положения.

Реальные вложения в основные фонды (основной капитал) — это и затраты на расширение действующих предприятий или новое строительство, на реконструкцию, на приобретение оборудования или машин, на техническое перевооружение, проектные или изыскательские работы и тому подобные затраты. Учет капитальных инвестиций вбирает в себя очень многие составляющие. Сюда же можно отнести вложения в строительство жилищных, культурных и бытовых объектов.

Статистика и анализ

Капитальные инвестиции (или капиталообразующие) постоянно присутствуют и в статистическом учёте, и в экономическом анализе. Их экономическое содержание является частью общественного продукта, в основе своей — это фонд накопления, который направляется на воспроизводство. Инвестиции в капитальное строительство, в приобретение средств труда, оборудования — это и есть основная форма вложения денежных средств согласно рассматриваемому термину.

Капитальные вложения могут осуществить как физические лица, так и юридические, и, конечно же, государство. Понятие капитальных инвестиций достаточно широко трактуется, но главная цель таких вложений обычно одна и та же — это работа на развитие народного хозяйства, его материально-технической базы, увеличение мощностей производства промышленности или сельского хозяйства, а также любых других отраслей. Это работа на ускорение темпов научного и технического прогресса.

Формы

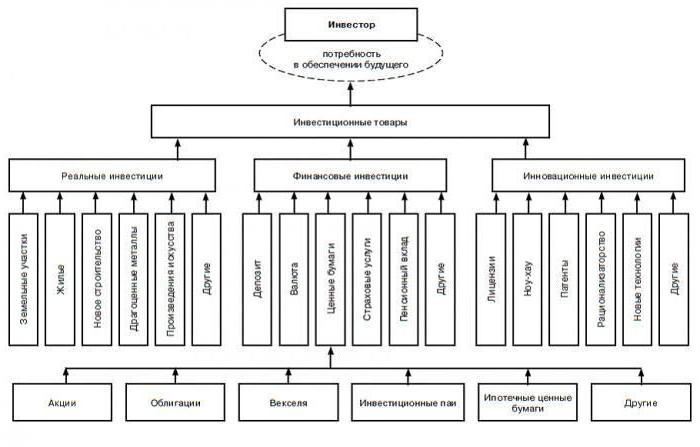

Основой для развития или создания материальной и технической базы объединений, предприятий и целых отраслей являются капитальные вложения. Реальные инвестиции (то, что мы называем прямой покупкой капитала в самых разнообразных формах) — вложение в воспроизводство, в нематериальные активы, в будущий прирост товарных или материальных запасов. Это по большей части связано с производственной или операционной (коммерческой) деятельностью предприятия. Сегодня реальные инвестиции имеют следующие основные формы.

- Приобретается целостный имущественный комплекс. Такие инвестиции теперь необычайно популярны: проводится инвестиционная операция крупнейших предприятий, которые обеспечивают региональную или товарную диверсификацию производств. Развитие такая форма инвестиций получает потому, что осуществляется приватизация и (или) банкротство всё большего числа предприятий, а приобретаются они не слишком дорого и потому выгодно.

- Инвестиции в капитальное строительство. Эта инвестиционная операция связана с новым объектом, с его строительством по типовому или специально разработанному проекту с технологически законченным циклом на отведённых специально территориях. Если предприятие планирует кардинально увеличить объёмы своей деятельности, прибегнуть к новому строительству просто необходимо. Это и освоение новой продукции, и диверсификация производств по регионам — создание филиалов или дочерних предприятий и тому подобное.

- Инвестиции капитального ремонта или реконструкции производства. Это инвестиционная операция, связанная с кардинальным преобразованием производственных процессов. Реконструкция предполагает расширение помещений — как производственных, так и нет, строительство новых зданий и капитальный ремонт существующих, если того требуют инвестируемые объекты. Инвестиции в капитальное строительство наиболее часто происходят на модернизируемых предприятиях.

- Модернизация. Эта инвестиционная операция связана с конструктивными изменениями основного или даже всего парка оборудования, механизмов и машин, кторые предприятие использует.

- Приобретение отдельных активов — материальных и инновационных, не материальных. Эта инвестиционная операция касается обновления или увеличения основных фондов, прироста запасов сырья, товаров или материалов, с приобретением современной программной продукции, патентов, торговых знаков, ноу-хау и прочих активов, которые обеспечивают расширение объёмов и рост эффективности производства. Нужно признать, что в последнее время стали весьма популярны именно такие инвестиции в форме капитальных вложений.

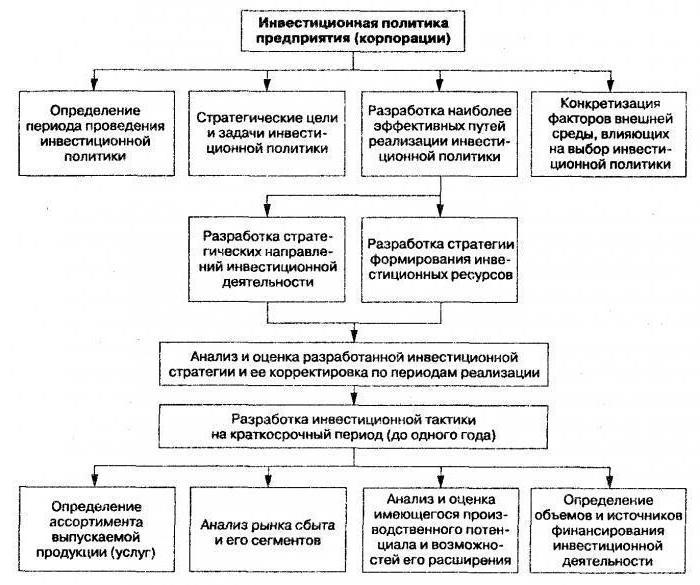

Управление

Процесс управления капитальными инвестициями осуществляется поэтапно. Сначала нужно проанализировать реальное инвестирование предшествующего периода, оценить уровень активности предприятия в плане вложений и степень завершённости ранее начатых инвестиционных программ и проектов. Нужно изучить динамику общего объёма инвестирования капитала в рост реальных активов, обозначить удельный вес вложений в общем объёме инвестиций предпланового периода. Рассмотреть степени реализации инвестиционных программ и проектов с уровнем освоения ресурсов, вложенных для этой цели, то есть всё, что касается объектов, к которым применялось реальное инвестирование. Определить степень завершённости уже начатых программ и проектов, уточнить нужный объём инвестиционных ресурсов для завершения их — это следующие шаги. И далее — исследовать степень эффективности уже завершённых реальных инвестиционных программ на этапе их эксплуатации. Рассмотреть эти формы капитальных инвестиций в их соответствии показателям, которые были запроектированы.

Следующий этап состоит в том, чтобы определить общий объём реального инвестирования в периоде, который предстоит: основным показателем здесь является объём прироста, запланированный в средствах предприятия (по каждому из отдельных видов), планируемый объём оборотных и нематериальных активов, которые будут обеспечивать рост производственной и коммерческой деятельности. Здесь надо учитывать динамику незавершённых вложений, то есть бюджетные инвестиции в объекты капитального строительства, ранее не законченного. После этого должна быть определена форма и структура капитальных инвестиций соответственно направлениям деятельности предприятия, чтобы обеспечить воспроизводство нематериальных активов и основных средств, расширив объём собственных активов, предназначенных к обороту.

Подбор проекта

Соответственно целям реального инвестирования, после выбора формы капитальных вложений нужно заняться разработкой инвестиционных проектов. Сначала разрабатывается бизнес-план в рамках данного предприятия. Небольшие реальные инвестиционные проекты могут быть изложены в кратком варианте бизнес-плана, где подробно раскрыты только разделы, определяющие целесообразность осуществления проекта. Помимо составления бизнес-плана, перед проектированием этот этап управления требует ещё многих действий. Прежде всего, это изучение инвестиционного рынка с текущим предложением, где выбираются для досконального изучения наиболее реальные из них, соответствующие региональной и отраслевой диверсификации данного предприятия.

Затем нужно рассмотреть условия и возможности приобретения технологий, техники или других видов отдельных активов, после чего провести подробную экспертизу выбранных объектов инвестирования. Следующий этап управления капитальными инвестициями состоит в том, чтобы правильно оценить эффективность выбранных или разработанных проектов, учитывая все факторы риска, с анализом и оценкой эффективности — вырастет ли рыночная стоимость данного предприятия. Параллельно нужно идентифицировать и оценить риски, которые присущи каждому инвестиционному проекту, проверить соответствие их уровню ожидаемых доходов.

Программа

Формирование программы инвестиционного проекта предприятия осуществляется на основе оценки и ранжирования по критерию доходности, ликвидности и рисков, а также соответствия инвестиционной политике предприятия каждого отдельного проекта. Поскольку существуют объективные ограничения общего и возможного объёма инвестиционных ресурсов, в программу должны быть включены такие проекты, которые обеспечат наибольший темп развития предприятия в стратегическом периоде и рост его рыночной стоимости. Главное — обеспечить реализацию всех отдельных проектов вложений и выполнение инвестиционной программы. Инструментами в данном случае являются разработка капитального бюджета, выбор схемы финансирования, составление календарного графика реализации.

Схема финансирования каждого проекта должна определить финансовую базу осуществления его, а потому она является фундаментом для построения инвестиционных ресурсов, планирования бюджетов на выполнение отдельных работ. Обычно разрабатывается капитальный бюджет на период до года, отражая все поступления средств и все расходы, которые связаны с реализацией данного проекта. Календарный график программы должен определить конкретное время выполнения каждого из отдельных видов работы с возложением рисков невыполнения на конкретных людей — представителей предприятия или подрядчика. Необходимо обеспечить постоянный мониторинг и контролировать реализацию инвестиционных проектов и программ. На этом этапе управления предприятие находится под инвестиционным контроллингом относительно основных результативных показателей каждого инвестиционного проекта. Этот контроль продолжается до самого окончания жизненного цикла проекта и программы.

Значение

Капитальные инвестиции являются основой для развития любых видов производства, получения ими независимости в условиях рынка. Государство же при помощи реальных вложений укрепляет собственную обороноспособность. Инвестиции в капитальное строительство (социальное, жилищное, культурное — жилые дома, школы и вузы, больницы, детские сады, стадионы, театры, музеи и так далее) непосредственно удовлетворяют социальные потребности и запросы.

Капитальные вложения могут осуществляться без стадии строительства, когда приобретается сельскохозяйственная техника, транспортные средства, технологическое оборудование. И здесь два термина — инвестиции и капитальные вложения — характеризуют любое движение в сфере экономики, поскольку они обладают общими характерными чертами. Прежде всего, это люди, которые выстраивают собственный бизнес или пытаются настроить чужой на получение пассивного дохода для себя. А во-вторых, это всегда большая финансовая величина с длительным сроком её освоения, и это практически всегда высокие риски.

Инвестиции — четыре типа

Долгосрочными вложениями средств можно создавать новые и модернизировать действующие предприятия как в стране, так и за рубежом. Главное — освоить эти средства так, чтобы они принесли прибыль. Венчурные, то есть рисковые инвестиции, рассчитаны на быструю окупаемость вложенных средств, чаще всего это выпуск акций в новых сферах бизнеса, связанного с высоким риском. Прямые инвестиции — вложение средств в уставной капитал, чтобы извлечь выгоду и получить права на управление данным хозяйствующим субъектом.

Портфельные инвестиции связаны с совокупностью инвестиционных ценностей — это покупка активов и ценных бумаг. Аннуитеты — это инвестиции, которые приносят доход регулярно, их вкладывают в пенсионные и страховые фонды. Инвестиционных возможностей в современном мире огромное множество, и в каждой из них есть свои плюсы и свои риски. Это касается и акций, и облигаций, и государственных ценных бумаг, и бумаг фондовых, и недвижимости.

Капитальные вложения

Если инвестируется основной капитал компании — это капитальные вложения, которые могут поддержать действующее производство или построить новое. Структура капитальных вложений исходит из той особенности, что вложения средств происходят во внеоборотные активы, то есть это капиталообразующие инвестиции. Именно за счёт капитальных вложений зачастую предприятие функционирует.

Можно, конечно, потратить капитал и получить быстрые прибыли. Однако будущая прибыль в долгосрочной перспективе будет утеряна, и способность к конкуренции на рынке, скорее всего, тоже. Для анализа будущей прибыльности нужно знать структуру капитальных вложений и все изменения, касающиеся инвестиционной политики. Структура может быть отраслевой, территориальной, воспроизводственной, технологической, и у каждого вида множество особенностей.

Привлечение инвестиций

Чтобы привлечь инвестиции, предприятие должно, прежде всего, иметь всесторонне обдуманный и перспективный план относительно своей будущей деятельности. Инвесторы обязательно захотят пребывать в уверенности, что их вклады не пропадут втуне, но напротив — принесут достойные прибыли. Кроме того, важна хорошая репутация. Инвесторы вряд ли будут вкладывать средства в теневое предприятие, им однозначно необходимо иметь доверие. А это значит, что деятельность компании должна быть открыта и прозрачна, с чёткой бухгалтерской отчётностью и отлаженной работой со средствами массовой информации. Безусловно и то, что инвесторы выбирают для вкладов предприятия в тех странах, где торжествует стабильность.

На практике, однако, все эти условия в большей мере касаются портфельных инвесторов. Уверенность инвестора в распоряжении прибылью от вложенного капитала могут гарантировать даже не прозрачность учёта и соблюдаемая законность, а связи в парламенте или правительстве, также инвестор может получить право на непосредственное наблюдение через покупку контрольного пакета акций и личное руководство.

Источник http://www.consultant.ru/document/cons_doc_LAW_22142/bb9e97fad9d14ac66df4b6e67c453d1be3b77b4c/

Источник https://nalog-nalog.ru/buhgalterskij_uchet/vedenie_buhgalterskogo_ucheta/investicii_osuwestvlyaemye_v_forme_kapitalnyh_vlozhenij/

Источник https://businessman.ru/kapitalnyie-investitsii-ponyatie-struktura.html