Методологический комментарий к международной инвестиционной позиции Российской Федерации

Концептуальной и методологической основой является шестое издание Руководства по платежному балансу и международной инвестиционной позиции Международного валютного фонда (РПБ6).

Общие понятия статистики международной инвестиционной позиции

Международная инвестиционная позиция (МИП) представляет собой статистический отчет, отражающий на определенный момент времени стоимость финансовых требований резидентов к нерезидентам, а также золота в слитках, служащего резервным активом, и обязательств резидентов перед нерезидентами.

В МИП отражаются остатки активов и обязательств на отчетную дату, а также изменения за период, которые произошли в результате операций, стоимостных изменений (переоценки) и прочих изменений.

Изменения в результате операций показывают чистые изменения иностранных активов/обязательств, которые произошли в результате финансовых операций между резидентами и нерезидентами с этими активами/обязательствами. Эти операции отражаются в финансовом счете платежного баланса.

Изменения в результате переоценки и прочие изменения отражают изменения, не связанные с финансовыми операциями между резидентами и нерезидентами. В составе изменений в результате переоценки учитываются чистые изменения в объеме активов/обязательств в результате изменения валютных курсов и уровня цен на финансовые инструменты. В прочие изменения включаются все остальные изменения в объеме активов/обязательств. К ним относятся: изменения в результате списания активов или обязательств; переклассификация (перераспределение) между институциональными секторами или функциональными категориями; изменения, вызванные сменой резидентной принадлежности институциональной единицы.

Разница между внешними финансовыми активами и обязательствами представляет собой чистую инвестиционную позицию, которая может быть положительной — страна является чистым кредитором по отношению к остальному миру — или отрицательной — страна является чистым заемщиком.

Структура и характеристика международной инвестиционной позиции Российской Федерации

Данные МИП Российской Федерации распространяются (публикуются) в нескольких презентациях, имеющих различные группировки данных и степень их детализации.

Основные агрегаты. Презентация представляет собой набор главных компонентов международной инвестиционной позиции.

Стандартные компоненты. Перечень компонентов для данной презентации определен Международным Валютным Фондом (МВФ) и является стандартным для всех стран при передаче данных в МВФ в соответствии со Специальным стандартом распространения данных (ССРД). Он является наиболее подробным и включает собственно стандартные компоненты и дополнительные статьи. Стандартные компоненты представляют собой неотъемлемые компоненты системы, учитываемые при расчете результирующих показателей.

Дополнительные статьи — компоненты, которые составляются в зависимости от конкретных экономических условий. В презентации стандартных компонентов дополнительные статьи выделяются курсивом.

Финансовые активы и обязательства в стандартном представлении МИП классифицируются следующим образом:

— по функциональным категориям — прямые инвестиции, портфельные инвестиции, производные финансовые инструменты, прочие инвестиции, международные резервы (резервные активы);

— по финансовым инструментам — инструменты участия в капитале и паи инвестиционных фондов, долговые ценные бумаги, опционы, контракты форвардного типа, прочие финансовые активы и обязательства;

— по институциональным секторам и подсекторам — центральный банк; банки; органы государственного управления; прочие секторы, в состав которых включаются другие финансовые организации (кроме банков), нефинансовые организации, домашние хозяйства и некоммерческие организации, обслуживающие домашние хозяйства;

— по срокам погашения (в случае долговых инструментов): долгосрочные (с первоначальным сроком погашения свыше одного года) и краткосрочные (с первоначальным сроком погашения один год и менее или выплачиваемые по требованию).

Дополнительно разрабатываются основные агрегаты МИП в распределении на позиции в национальной валюте и в иностранной валюте, а также валютная структура внешних долговых требований и внешних долговых обязательств, которая включает классификацию по секторам, срокам и видам валют (российский рубль, доллар США и евро). Кроме того, разрабатывается МИП в разрезе финансовых инструментов и институциональных секторов с выделением сектора нефинансовых организаций.

Функциональные категории и финансовые инструменты

Иностранные инвестиции классифицируются в МИП на активы и обязательства, распределяемые в соответствии с экономической моделью поведения инвесторов по функциональным категориям (на прямые, портфельные и прочие инвестиции, производные финансовые инструменты, резервные активы), которые, в свою очередь, детализируются по видам финансовых инструментов, охватывающих полный перечень финансовых взаимоотношений с нерезидентами.

Прямые инвестиции

Прямые инвестиции — это категория иностранных инвестиций, которые осуществляются институциональной единицей-резидентом одной страны с целью осуществления контроля или приобретения устойчивого влияния на управление предприятием, расположенным в другой стране.

Непосредственные отношения прямого инвестирования возникают, когда прямой инвестор напрямую владеет инструментами участия в капитале, обеспечивающих ему 10 и более процентов голосов в управлении предприятием прямого инвестирования.

Прямые инвестиции учитываются в форме участия в капитале (котируемые и некотируемые акции, доли, паи, недвижимость), реинвестирования доходов и долговых инструментов (ценные бумаги, ссуды и займы), исключая операции с долговыми инструментами между финансовыми посредниками, связанными отношениями прямого инвестирования.

К прямым инвестициям относятся операции по приобретению предприятием прямого инвестирования долевых и долговых инструментов своего прямого инвестора (обратное инвестирование) и операции между сестринскими предприятиями. К сестринским относятся те предприятия, которые находятся под контролем или влиянием одного и того же непосредственного или косвенного инвестора, но не имеют никакого контроля или влияния друг на друга.

Портфельные инвестиции

Портфельные инвестиции — категория иностранных инвестиций в обращающиеся долговые ценные бумаги и ценные бумаги, обеспечивающие участие в капитале, кроме тех, которые включены в прямые инвестиции и резервные активы.

Производные финансовые инструменты

Производные финансовые инструменты — финансовые инструменты, которые привязаны к другим специфическим инструментам, показателям или биржевым товарам и с помощью которых на финансовых рынках могут перепродаваться финансовые риски независимо от базового инструмента. Выделяются две категории производных финансовых инструментов: опционы и контракты форвардного типа.

Прочие инвестиции

Прочие инвестиции представляют собой остаточную категорию финансовых инструментов, которые не включены в категории прямых и портфельных инвестиций, производных финансовых инструментов и резервных активов. В их составе выделяются: прочее участие в капитале, наличная валюта и депозиты, ссуды и займы, страховые и пенсионные программы, программы стандартных гарантий, торговые кредиты и авансы, специальные права заимствования (СДР) в части обязательств, прочая дебиторская/кредиторская задолженность (включая задолженность по объявленным, но не выплаченным дивидендам по акциям российских предприятий, принадлежащим иностранным портфельным инвесторам).

Резервные активы

Резервные активы представляют собой высоколиквидные иностранные активы, которые находятся в распоряжении Банка России и Правительства Российской Федерации и контролируются ими в целях удовлетворения потребностей в финансировании платежного баланса, проведения интервенций на валютных рынках для оказания воздействия на валютный курс и в других соответствующих целях. Резервные активы включают: монетарное золото, СДР, резервную позицию в МВФ и прочие резервные активы (наличная валюта и депозиты, ценные бумаги, прочие требования).

Институциональные секторы

Институциональные секторы и подсекторы в международной инвестиционной позиции соотносятся с сектором (подсектором) резидентов, а не с сектором контрагентов, то есть в случае активов это сектор (подсектор) российского инвестора или кредитора и в случае обязательств — сектор (подсектор) российского эмитента или заемщика.

Центральный банк представлен Центральным банком Российской Федерации.

Банки — кредитные организации (кроме небанковских кредитных организаций) и государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» без учета его деятельности в качестве агента Правительства Российской Федерации.

Органы государственного управления — органы государственной власти Российской Федерации, органы государственной власти субъектов Российской Федерации, местные органы управления.

Прочие секторы — аналитическая группировка, включающая другие финансовые организации (кроме банков), нефинансовые организации, домашние хозяйства и некоммерческие организации, обслуживающие домашние хозяйства (НКОДХ):

— другие финансовые организации — небанковские кредитные организации и иные организации, для которых основной вид деятельности — предоставление финансовых услуг;

— нефинансовые организации — предприятия, основной деятельностью которых является производство товаров или нефинансовых услуг. К нефинансовым организациям относятся юридические лица, а также квазикорпорации — организации, действующие без образования юридического лица (отделения и представительства организаций-нерезидентов, условные единицы-резиденты, владеющие недвижимостью);

— домашние хозяйства — институциональные единицы, состоящие из одного физического лица или группы физических лиц, в том числе индивидуальных предпринимателей;

— некоммерческие организации, обслуживающие домашние хозяйства (НКОДХ) — институциональные единицы, являющиеся нерыночными производителями, созданные для оказания социальных услуг домашним хозяйствам. К ним относятся благотворительные общества, профсоюзы, профессиональные и научные общества, религиозные учреждения и т.п.

Финансовый сектор

Финансовый сектор – это сектор экономики, состоящий из фирм и учреждений, предоставляющих финансовые услуги коммерческим и розничным клиентам. Этот сектор включает в себя широкий спектр отраслей, включая банки, инвестиционные компании, страховые компании и фирмы по недвижимости.

Ключевые моменты

- Финансовый сектор – это сектор экономики, состоящий из фирм и учреждений, предоставляющих финансовые услуги коммерческим и розничным клиентам.

- Сильный финансовый сектор – признак здоровой экономики.

- Финансовый сектор получает значительную часть доходов за счет кредитов и ипотечных кредитов и процветает в условиях низких процентных ставок.

- Сектор состоит из множества различных отраслей, включая банки, инвестиционные компании, страховые компании и фирмы по недвижимости.

Понимание финансового сектора

Большая часть этого сектора генерирует доход от ипотечных кредитов и займов, стоимость которых повышается по мере падения процентных ставок. Состояние экономики во многом зависит от ее финансового сектора. Чем он сильнее, тем здоровее экономика. Слабый финансовый сектор обычно означает ослабление экономики.

Многие люди приравнивают финансовый сектор к Уолл-стрит и биржам, которые на нем работают. Но это еще не все. Финансовый сектор – одна из важнейших составляющих экономики многих развитых стран. В его состав входят брокеры , финансовые учреждения и денежные рынки – все они предоставляют услуги, необходимые для ежедневного функционирования Main Street.

Чтобы экономика оставалась стабильной, ей нужен здоровый финансовый сектор. Этот сектор предоставляет ссуды предприятиям, чтобы они могли расширяться, предоставляет ипотечные кредиты домовладельцам и выдает страховые полисы для защиты людей, компаний и их активов. Это также помогает накопить сбережения для выхода на пенсию и дает работу миллионам людей.

Финансовый сектор получает значительную часть доходов за счет кредитов и ипотечных кредитов. Они приобретают ценность в условиях падения процентных ставок. Когда ставки низкие, экономические условия открывают двери для новых капитальных проектов и инвестиций. Когда это происходит, выигрывает финансовый сектор, а это означает больший экономический рост.

Макияж финансового сектора

Как упоминалось выше, финансовый сектор состоит из множества различных отраслей, начиная от банков, инвестиционных домов, страховых компаний, брокеров по недвижимости, компаний потребительского кредитования, ипотечных кредиторов и инвестиционных фондов недвижимости (REIT).

Финансовый сектор – одна из крупнейших частей индекса S&P 500 . Крупнейшие компании финансового сектора являются одними из самых узнаваемых банковских учреждений в мире, включая следующие:

- JPMorgan Chase (JPM)

- Уэллс Фарго (WFC)

- Банк Америки (BAC)

- Citigroup (C)

В то время как эти крупные компании доминируют в секторе, есть и другие, более мелкие компании, которые также участвуют в этом секторе. Страховщики также являются крупной отраслью финансового сектора и состоят из таких компаний, как American International Group (AIG) и Chubb (CB).

Инвестиции в финансовый сектор

Экономисты часто связывают общее состояние экономики со здоровьем финансового сектора. Если финансовые компании слабые, это наносит ущерб среднему потребителю. Финансовые компании предоставляют ссуды для бизнеса, ипотечные кредиты домовладельцам и страхование потребителей. Если ограничить эту деятельность, это замедлит рост как малого бизнеса, так и недвижимости.

Финансовые акции – очень популярные инвестиции в портфель. Большинство компаний сектора выплачивают дивиденды и оцениваются по общей устойчивости их финансового состояния. Во время финансового кризиса 2007–2008 годов финансовый сектор пострадал сильнее всего, поскольку такие компании, как Lehman Brothers, объявили о банкротстве. После притока государственного регулирования и реструктуризации финансовый сектор значительно окреп.

Краткая справка

Финансовые ETF, такие как Financial Select Sector SPDR Fund (XLF) – крупнейший финансовый ETF – могут предоставить инвесторам широкий доступ к сектору.

По состоянию на конец торгов 29 сентября 2020 года совокупная рыночная капитализация финансового сектора составляла 5,59 триллиона долларов.1 За последние 12 месяцев (TTM) сектор показал слабые результаты по индексу S&P 500, где индекс S&P 500 вырос на 14,3%, а финансовый сектор S&P 500 упал на 13,7%. Частично это связано с COVID-19 , окончательное влияние которого на такие области, как просрочки по ипотеке и коммерческая недвижимость, пока неизвестно.

Особые соображения

Некоторые из положительных факторов, влияющих на финансовый сектор, включают:

- Умеренно растущие процентные ставки. По мере роста ставок компании, оказывающие финансовые услуги, могут зарабатывать больше на имеющихся у них деньгах и на кредитах, которые они предоставляют своим клиентам.

- Снижающее регулирование. Всякий раз, когда правительство решает сократить бюрократизм, члены финансового сектора выиграют. Это означает, что это может снизить нагрузку и увеличить прибыль.

- Снижение уровня потребительской задолженности. поскольку потребители уменьшают свою долговую нагрузку, они уменьшают риск дефолта . Эта более легкая нагрузка также означает, что они могут иметь терпимость к увеличению долга, что еще больше увеличивает прибыльность.

И наоборот, инвесторы должны учитывать некоторые негативные факторы, которые также влияют на этот сектор:

Инвестиции в устойчивое развитие

ESG-принципы становятся основой финансового сектора и в России

Экологический и финансовый кризисы, усиленные пандемией коронавируса, к середине 2020 года окончательно сформировали новые ориентиры для глобальных финансовых рынков. Первоочередным показателем для инвесторов во всем мире становится уровень социальной, экологической и корпоративной ответственности. Эксперты уверены, что эта тенденция повлечет развитие соответствующих рыночных инструментов, таких как «зеленое финансирование», которое будет преимущественно доступно игрокам с ESG-рейтингом, но для этого предстоит разработать систему оценки и сопоставимости ESG-факторов.

Фото: Getty Images

Фото: Getty Images

Минэкономразвития в конце июля внесло в правительство проект распоряжения, согласно которому министерство станет координатором по вопросам развития инвестиционной деятельности и привлечения внебюджетных средств в проекты устойчивого (зеленого) развития. Также документ содержит «дорожную карту» по стимулированию зеленого финансирования. Как пояснил заместитель главы Минэкономразвития Илья Торосов, если правительство одобрит предложенные меры поддержки, то ряд проектов устойчивого развития может быть реализован уже к концу 2020 года, а впоследствии их число может измеряться десятками.

Также Минэкономразвития создаст межведомственную рабочую группу по зеленому финансированию, куда войдут представители министерств и банков, которая разработает стандарт инвестиций в проекты устойчивого развития и станет центром компетенций в этой сфере.

Помимо этого, Минэкономразвития совместно с заинтересованными ведомствами подготовит и представит в правительство цели и основные направления устойчивого (в том числе зеленого) развития России, которые будут соответствовать международным таксономиям (классификациям) — ICMA, CBI, IDFC, EU. «Мы рассчитываем, что национальная таксономия и меры поддержки будут основаны на лучшем опыте зарубежных стран с учетом национальных особенностей и отвечать национальным интересам»,— сказал господин Торосов.

Такие шаги являются ответом на глобальное изменение подходов к принципам и оценке работы компаний и финансового сектора. Если раньше инвесторы и кредиторы следили в основном за финансовыми показателями предприятий и их репутацией, то сейчас особое внимание уделяется экологическим аспектам, корпоративной культуре, отношению к сотрудникам, а также вопросам прозрачного управления компанией, то есть ESG-факторам (от англ. Environmental, Social, Governance).

Развороту финансовых и промышленных секторов к ESG-принципам способствовало усиление экологической повестки и принятие в 2015 году Парижского соглашения, согласно которому с 2020 года регулируется снижение компаниями выбросов углекислого газа в атмосферу.

Окончательно оформили этот процесс события первой половины 2020 года, когда и без того сложную конъюнктуру на основных рынках дополнила пандемия COVID-19.

Распространение вируса и связанные с этим ограничения показали, что компании, эффективно управляющие экологическими, социальными и корпоративными рисками, достигают лучших результатов и более финансово устойчивы.

ESG прошлого века

Еще к концу XX века число предприятий, социально ответственно ведущих бизнес, было небольшим. Но в последние десятилетия общество все больше ощущало потребность в экологичной планете, на что оказали влияние и крупные происшествия, такие как разлив нефти в Мексиканском заливе в 2010 году, а также «дизельгейт» — обнаруженное в 2015 году занижение Volkswagen показателей по выбросам автомобилей объема CO2. Они привели к огромным финансовым убыткам компаний и инвесторов, которые постепенно начали менять тактику выбора цели для вложения средств. Сейчас, считает Илья Торосов, технологии, учитывающие ESG-факторы, могут быть даже более эффективными, чем традиционные. По его мнению, в будущем все большее число компаний будет применять в своем бизнесе технологии ESG, тем самым способствуя повышению эффективности своей деятельности. «Мы рассчитываем, что вопросы воздействия технологий на окружающую среду и человека станут в большей степени приниматься во внимание с пониманием, что риски их игнорирования огромны»,— пояснил он.

ESG-факторы переведут в цифры

По данным PwC, в 2018 году 985 институциональных инвесторов из 37 стран исключили из своих портфелей активы с высоким ESG-риском на сумму $6,24 трлн. Агентство указывает, что объем капитала ответственного инвестирования прирастает на треть каждые два года с 2014 по 2018 год, а к 2019 году около половины от всех управляемых активов в Европе относились к активам ответственного инвестирования.

Но несмотря на то что ESG-факторы стали одними из ключевых показателей для инвесторов, единой методологии присвоения рейтинга компаниям на их основе пока не существует из-за сложности оценки качественных характеристик. Так что остается потребность в дополнительных разъяснениях и рекомендациях касательно конкретных примеров и подходов к анализу ESG.

Азбука устойчивого развития

В рамках тенденции по переходу на ответственное развитие в 2006 году по инициативе ООН для формализации учета нефинансовых показателей были установлены принципы ответственного инвестирования (PRI). С 2006 по 2019 год активы под управлением компаний, принявших PRI, выросли с $6 трлн до $86 трлн, а в 2020 году эта цифра превысила $100 трлн.

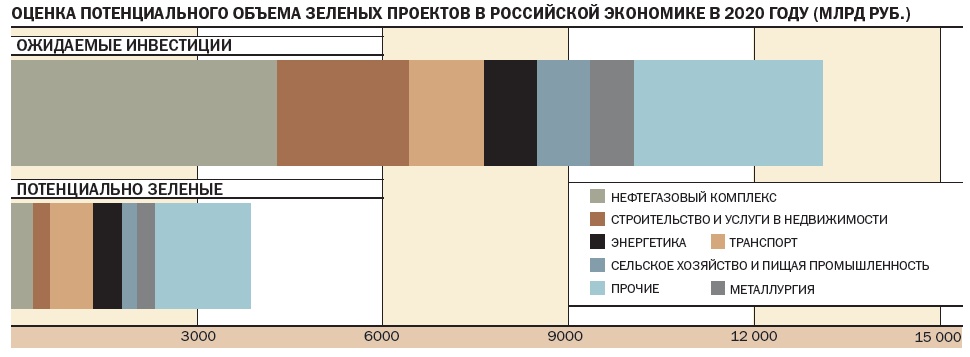

Еще одним инструментом устойчивого развития стали ESG bonds, нескольких видов ценных бумаг, основные из которых — зеленые облигации. С их помощью можно привлечь финансирование в экологические проекты. При этом в мировой практике дисконт по таким ценным бумагам варьируется от 0,01% до 5%. На фоне этого объем выпусков зеленых облигаций в мире с 2015 года увеличился более чем в пять раз, а в 2019 году увеличился на $90 млрд, до $260 млрд, что является наибольшим абсолютным приростом за время существования облигаций. Наибольшее количество зеленых выпусков приходится на электроэнергетический и строительный секторы — по 30%, около 20% — на транспортный, отмечают эксперты Центра экономического прогнозирования Газпромбанка.

На шаг позади

Фото: Getty Images

Фото: Getty Images

На российском рынке финансовые ESG-инструменты только начинают развиваться. В Сектор устойчивого развития Московской биржи, созданный в 2019 году, входят выпуски общим объемом 12 млрд руб. Также зелеными были признаны размещенные ранее на Московской бирже облигации «Ресурсосбережение ХМАО» на 1,1 млрд руб. Помимо этого в мае 2019 года и марте 2020 года РЖД разместила аналогичные бумаги на Ирландской бирже и Швейцарской бирже на €500 млн и 250 млн швейцарских франков соответственно.

Эти и другие компании готовы активно развивать сегмент ESG-финансирования.

В свою очередь РЖД в середине июля направила в правительство пакет мер по стимулированию рынка ответственного инвестирования. Там предложили упростить действующие механизмы субсидирования, ввести налоговые льготы для эмитентов и инвесторов в части процентного дохода по ESG-облигациям, принять пониженный коэффициент нагрузки на капитал банков при финансировании инструментов ответственного инвестирования и др.

Но пока выгоды от размещения ESG-облигаций в России нет из-за отсутствия премии к ним. В феврале 2020 года Минпромторг предложил субсидировать облигации под экологические проекты. Обсуждается возможность компенсации государством купонных выплат по зеленым кредитам и облигациям на 27 млрд руб. на 2019–2024 годы (это около 15–20% ежегодного объема выплат по купонам выпущенных корпоративных облигаций в России). К примеру, при купонной ставке по корпоративным облигациям 8% субсидирование может покрыть до 2% объема купонных выплат корпорациями в год, что на фоне мировой практики выглядит неплохо. С учетом такой инициативы потенциальный объем рынка зеленых облигаций в РФ оценивается в 60–80 млрд руб. в год с учетом, что сейчас российские компании вкладывают в экологические проекты около 3,8 трлн руб. в год (30% всех инвестиций).

По мнению первого вице-президента Газпромбанка Дениса Шулакова, у России большие перспективы в сфере устойчивого развития.

«Россия в силу своего уникального географического положения, размеров и природных богатств несет особую миссию для всего мира: если ее природе и экологии станет плохо, то плохо будет всем. В контексте ESG это наше преимущество»,— отмечал он.

При этом, по мнению первого зампреда Банка России Сергея Швецова, развитие политики ответственного инвестирования в России должно проходить в государственно-частном партнерстве с учетом международных практик и российских реалий. По его мнению, для компаний развитие ESG и, в частности, выпуск зеленых облигаций выгодны из-за субсидий от государства, а для инвестора — потому что он покупает инструмент по рыночной доходности, без премии эмитенту. Господин Швецов считает, что РФ должна не просто копировать международные принципы в этой сфере, а создавать механизмы и правила экологического зеленого финансирования, которые будут соответствовать их духу, но вместе с тем будут более эффективными.

Финансирование в будущее

В целом российское регулирование уже готово к внедрению практик ответственного финансирования, которое повлечет за собой широкий всплеск инвесторской активности. По оценкам экспертов Центра экономического прогнозирования Газпромбанка, наибольший спрос на привлечение средств под экологические проекты проявляет транспортный сектор: 600–800 млрд руб. ежегодно до 2024 года, компании энергетического сектора запланировали проекты на сумму 400–500 млрд руб. в год, химического комплекса — на 100–200 млрд руб. Уже сейчас из 1,2 трлн руб. инвестиций в транспортный сектор половина приходится на проекты, способствующие улучшению влияния деятельности человека на окружающую среду.

«Газпромбанк уже предлагает услуги консультирования в области существующих практик на рынке ответственного финансирования, ESG-рейтингам и предварительной верификации проектов, а также выбору агентств для получения релевантной ESG-оценки»,— отметила начальник Центра рейтингового консультирования Газпромбанка Юлия Трофимова.

Новые правила

Очевидно, что бурный рост ответственного инвестирования вынуждает и корпоративные, и финансовые компании как в России, так и в мире следовать общей тенденции. Иначе не соответствующие критериям ответственного ведения бизнеса компании в скором времени рискуют потерять значительную часть инвесторов. Это скажется на ликвидности их ценных бумаг, а привлечение капитала на рынке для них будет затруднено, что, вероятно, увеличит стоимость финансирования. Уже сейчас рейтинговые агентства подтверждают, что в ряде случаев ESG-риски оказывают влияние на оценку кредитоспособности компании. Так, исследования ключевых международных рейтинговых агентств Moody’s, Fitch и S&P демонстрируют, что все больше банков осознают важность ESG-рисков и учитывают их в процессе кредитного анализа.

По мнению партнера Vygon Consulting Алексея Жихарева, качественное раскрытие ESG-информации играет важную роль для международных инвесторов уже давно, для листинга ценных бумаг на отдельных площадках такая отчетность — одно из ключевых требований. По его оценке, объем мировых инвестиций, которые ограничены принципами устойчивого развития, уже превышает $100 трлн. В России данная тема активно набирает обороты ввиду резко возросших глобальных климатических рисков и мер, направленных на борьбу с ними, говорит эксперт. В частности, Евросоюз серьезно обсуждает в рамках «зеленой сделки» внедрение трансграничного углеродного сбора на импорт продукции, что рассматривается как существенный риск для конкурентоспособности российских экспортеров. В ответ на это, отмечает господин Жихарев, Минэкономразвития разработало законопроект, который должен заложить основу углеродного регулирования и соответствующих требований к отчетности российских предприятий. При этом без формирования в России инструментов, предоставляющих бизнесу возможность управлять своим углеродным следом, таких как торговля квотами или единицами сокращения выбросов, данная система регулирования будет неполноценной и не позволит эффективно интегрироваться в глобальные системы управления выбросами.

Источник https://cbr.ru/statistics/macro_itm/svs/meth_com_iip/

Источник https://nesrakonk.ru/financial_sector/

Источник https://www.kommersant.ru/doc/4442383