Частные инвестиции в реальный сектор экономики — стоит ли и зачем

3. Как проверить проект перед тем, как в него заходить.

Разберемся, стоит ли инвестировать и как это делать, чтобы снизить риски.

Статья написана для тех, кто рассматривает возможности для инвестиций и готов часть капитала вложить в реальный сектор.

Я, как брокер по продаже готового бизнеса и привлечению инвестиций видел множество проектов, где инвесторы в итоге зарабатывали от 30-40 до 200 процентов годовых. Видел и проекты где они не зарабатывали, а теряли часть или даже все вложенные средства.

Я, как предприниматель, сам привлекал инвестиции в свои удачные и неудачные проекты. Мои инвесторы получали хорошую доходность и теряли свои деньги вместе со мной. Но, наши договоренности и мы всегда находили тот или иной выход из этих ситуации, а многие ситуации и риски проговаривали на берегу.

Поэтому, я немного разобрался в этом вопросе и решил поделиться с вами своими наблюдениями.

Блок 1: Стоит ли инвестировать в действующий бизнес и почему.

Блок 2: Кому стоит инвестировать в действующий бизнес.

Блок 3: Как находить проекты для инвестиций.

Блок 4: Как проверять проекты, перед тем как принять решение.

Блок 5: Что в итоге.

Начну коротко — стоит. Но не всем и не всегда. И точно не последние деньги.

Если разобраться в любом случае деньги зарабатывает только бизнес и любые инвестиции в той или иной степени это инвестиции в действующий бизнес.

Даже вклад в банк, это инвестиции в банковский капитал, который они в итоге реинвестируют сами и делятся с вами прибылью.

Инвестиции в фондовый рынок по сути тоже самое, вы покупаете долю в бизнесе.

Поэтому, если совсем коротко, то таким образом вы обходите многих посредников, начиная от банков и бирж, заканчивая всеми аналитическими компаниями, которые проверяют проект. Но они работают с крупным бизнесом. В случае покупки доли в малом бизнесе вы по сути совершаете сделку аналогичную покупке акций.

Отсекая этих посредников вы существенно увеличиваете собственные риски, но и доходность тоже растет.

Любые инвестиции это баланс риска и доходности, который будет оптимально решать вашу задачу.

Откуда берется доходность и проекты. Малый бизнес, в отличии от крупного имеет существенно более высокую рентабельность капитала и может расти быстрее. Это сопряжено с рисками, но тем не менее экономика растет, бизнес процветает даже при не всегда распологающему политико-экономическому климату.

Почему вообще существует рынок инвестиций в действующий малый бизнес?Потому что бизнес хочет расти и если собственник нашел масштабируемую систему, он будет хотеть ее увеличить. Рост упирается в капитал.

У него есть три варианта:

• Медленно расти на свои, но не терять долю.

• Расти на кредитные средства, но не у всех есть возможность взять столько, сколько надо. Банки не любят кредитовать малый бизнес в нашей стране.

• Привлекать средства с рынка и делиться будущими доходами.

Согласитесь, иметь условные 50 процентов от бизнеса с годовым доходом в 1 млн долларов интереснее, чем иметь 100 процентов от бизнеса с годовым доходом 1 млн рублей.

Купив долю в небольшом производстве, парикмахерской или, например, интернет-магазине — вы можете зарабатывать вместе с ними обеспечив их ресурсами для роста.

Если вы поставили задачу: увеличение капитала и готовы рискнуть его частью ради существенно более высокой доходности — инвестиции в действующий бизнес, это один из ваших вариантов.

Инвестировать в действующий бизнес точно имеет смысл только тем, кто во-первых достаточно компетентен, что оценить бизнес.

Во-вторых, тем у кого есть деньги и он понимает, что часть этих денег он готов вложить в высокорисковый проект. Это подразумевает риск их потери.

В-третьих, кто умеет договариваться и проговаривать максимальное количество возможных исходов заранее.

Итак, если это про вас — скорее всего, стоит выделить какую-то небольшую для вас сумму и для начала сразу принять ее как расход. Именно расход.

Очень большая вероятность, что первый или даже первые несколько проектов не оправдают себя и вы потеряете часть денег. Но, именно этот опыт, позволит вам минимизировать потери в будущем.

Поэтому эти деньги — это ваш расход на самообучение, но с вероятностью их возврата.

По сути, это может быть практически любая сумма. Для начала это может быть даже 100 или еще меньше тысяч рублей. На самом деле на рынке полно предложений и запросов. Это может быть какой-то ваш знакомый в успех и идею которого вы поверите. Дайте ему этот стартовый капитал и поверьте, для вас это будет очень интересный опыт, который многому вас научит.

Дальше, постепенно, когда вы поучаствуете вкус, а также наработаете какие-то компетенции по оценке проектов, проработке договоренностей и контролю за вашими инвестициями — вы сможете постепенно увеличивать сумму.

Как найти проект. На самом деле этот океан просто огромный. Уверен люди ищущие инвестиции есть даже в вашем окружении. Есть куча площадок по размещению подобных предложений, они есть даже на авито.

Со временем вы наработаете себе репутацию инвестора и проекты сами к вам пойдут. Ко мне например, поскольку я работаю в этой сфере приходят десятки, а иногда и сотни проектов в месяц. Разобрать все просто не возможно, поэтому со временем нарабатывается навык сразу отсеивать то, во что не веришь. Это, кстати, очень большой процент. И вот единицы оставшихся, стоят оценки, а единицы из них стоят того, чтобы дать им деньги.

Тем не менее, если вы решили, что хотите попробовать такие инвестиции — начинайте смотреть рынок, выделите 15-20 минут в день. Смотрите презентации, задавайте вопросы, с самыми интересными созванивайтесь. Эти звонки ни к чему вас не обяжут, а опыт в оценке будет нарабатываться.

Еще один способ находить проекты, который хочу упомянуть отдельно — знакомые и знакомые знакомых.

Тут найти проекты очень легко, достаточно поспрашивать или выложить сторис, но будьте аккуратны. Также так легко и потерять друзей.

Оценивайте риски, заранее проговаривайте все варианты развития событий.

Это самый важный этап, по сути ваш успех на 90% будет зависеть именно от качества оценки проектов.

- Собственник — насколько он человек, который умеет достигать результата. Насколько с ним стоит иметь дело и как он решает проблемы.

- Команда — насколько эта команда профессиональная, каких результатов они уже достигали и чем они это могут подтвердить.

- Честность и экологичность проекта — насколько этот проект белый, не схлопнется ли всё из-за того, что бизнес в принципе основан на обходе налогов или продаже какого-то не поддерживаемого мной товара.

- Текущие результаты — какие текущие результаты в этом бизнесе, сколько продаж, какая прибыль, что уже удалось достичь.

- На что нужны деньги — под какие задачи бизнес привлекает инвестиции, почему именно эта сумма, как он собирается их тратить, как эти расходы соотносятся с ростом.

- Финансовая модель — откуда в бизнесе деньги, как распределяются финансовые потоки, какая рентабельность капитала, какая ожидается прибыль и за счет чего.

- Клиенты и маркетинг — откуда в этом бизнесе клиенты и почему бизнес уверен, что при его росте клиенты также будут в достаточном количестве.

- Сама идея и бизнес модель — в чем заключается бизнес, чем он отличается от конкурентов, какой продукт, какие есть зоны роста.

- Потенциал рынка — общая оценка рынка на котором работает этот бизнес, насколько велика конкуренция, куда движется этот рынок в целом и какая у него перспектива развития.

- Бизнес-процессы — как построен бизнес, какие внутри потери, насколько сама система готова к масштабированию.

Исходя из этих факторов я оцениваю риски, а потом сопоставляю с потенциальной доходностью. Это соотношение бывает положительным и отрицательным.

Иными словами, если вложить в точно такой же бизнес несколько раз — доходы от удачных исходов покроют ли риски от неудачных. Это называется математическое ожидание. Исходя из него и вашего готовности к уровню риска в данном проекте и следует принимать решение.

Самое главное: никого ни к каким инвестициям я не призываю, никакие проекты не предлагаю, данный текст не является инвестиционной рекомендацией или рекламой. Инвестируйте туда, где баланс риска и доходности комфортен для вас. Для кого-то оптимальным решением является банковский вклад и покупка облигаций, а кто-то готов инвестировать в спаки и крипту.

Думайте сами, но всегда помните о рисках. Не бывает высокой доходности при минимальных или рисках. Если бизнес уверен, что риски минимальны — он возьмет займ с минимальными процентами и не будет привлекать дорогие инвестиционные деньги.

Тем не менее при правильно оцененных рисках, этот инвестиционный инструмент может принести существенную доходность вашему портфелю.

Спасибо за прочтение и вашу оценку моей статьи. С радостью обсужу с вами ваше мнение и опыт в комментариях.

Бизнес готов строить новую экономику

Прошло почти 20 лет с того момента, когда российское государство покончило с претензиями крупного бизнеса, тесно связанного с иностранным капиталом, на определение внутренней политики страны. Тем самым государственная власть восстановила свое положение верховного суверена.

За это время была успешно выстроена вертикально организованная система власти, и в этой системе крупный бизнес лишился сколько-нибудь серьезных рычагов влияния на государственную политику. Власть в лучшем случае консультировалась с представителями бизнеса, но гораздо чаще давала ему указания, обязательные для исполнения.

Я уже подписчик

Хотите скрыть рекламу? Оформите подписку и читайте, не отвлекаясь

Наши проекты

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Flipboard

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2022

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2022

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Инвестиции в частном секторе экономики

В нулевые хотелось чего-то более управляемого и осязаемого. Люди стремились купить недвижимость (если в Москве, так вообще шик) и сдавать ее — вот такие нехитрые дивиденды. Также популярен был, как ни странно, банковский депозит, чаще в рублях, и инвестиции в свой бизнес. И то, и другое было в глазах большинства людей не так рискованно, как иметь дело с брокерами и этими непонятными скачущими графиками, как в голливудском кино.

Конечно, речь сейчас идет о массовом рынке, обывателях. В это же время начинают появляться и те, кто в будущем станет заниматься инвестициями профессионально. Чаще — это выходцы из банковского сектора. Банки ограничивали сотрудникам возможность заниматься коммерческой деятельностью, поэтому последние искали выход на бирже.

В чем вообще концепция фондовых рынков? Для того, кто покупает — это возможность отдать X денег и потом получить X+n, либо получать X+m с определенной периодичностью. Причем это можно делать как медленно, но надежно (вклады в банке или облигации федерального займа), так и быстро, но с большими рисками (например, перепродажа акций частных компаний). Для того, кто размещает акции, это возможность быстро привлекать деньги в экономику. Неважно — экономику предприятия или государства. Соответственно, чем выше развита культура инвестирования в стране, тем лучше ее экономике.

Таким образом, у фондового рынка как института есть идеальное состояние — когда в инвестировании занято как можно больше людей, и не только профессионалов, но и обывателей. Сбережения не лежат в чулках и под матрасами, а направляются в экономику.

Если сравнивать российский фондовый рынок с таковым в США, европейских или развитых азиатских странах, то у нас пока все в зачатке.

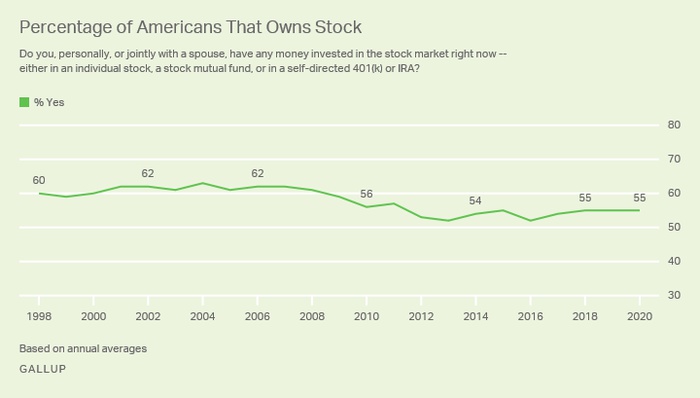

Например, в России инвестициями в фондовый рынок в 2020 году занимается 5,5% населения, то есть восемь млн человек. Звучит, вроде, неплохо, но, например, в Японии акции есть у 39% населения, а в США — у 55%. То есть общее население РФ меньше, чем количество американцев, которые занимаются инвестициями. Просто занимательное сравнение:

Как менялось количество владельцев акций в США с 1998 по 2020

Почему дела в РФ обстоят именно так? Дело и в уровне благосостояния, которое, вы сами знаете как, поменялось с 2014 года, и в уровне доверия самому институту фондового рынка и теме инвестирования.

У нас есть страх, что нас опять обманут, потому что мы помним махинации с приватизацией в девяностых, а потом эти толпы брокеров в начале нулевых. Открывались целые компании, которые втягивали людей в игру на форексе, но фактически работали в формате сетевого маркетинга. С тех пор у россиян стойкая аллергия на все эти разговоры про «начать можно даже с тысячи рублей».

Поэтому сейчас у финансовых организаций, которые хотят развивать направление инвестирования, по сути, три больших задачи:

- Создать экономические условия для того, чтобы подтолкнуть людей заниматься инвестициями.

- Образовывать население, повышать уровень финансовой грамотности.

- Давать простые, понятные и безопасные инструменты для инвестирования. Хотя бы в режиме «я только попробовать» — это уже большой прорыв для рынка. Это будет начало той самой культуры инвестирования, которая есть там, но которой пока нет здесь.

Как в нас пытаются развить культуру инвестиций сейчас

Если вы немного касались темы инвестиций лет 10 назад, то видели примерно такие интерфейсы:

_CWwwsT2.png.700x374_q95.jpg)

Это WebQUIK — терминал для трейдинга

Да, для профессионалов это был нормальный софт, но он никогда не решил бы задачу сделать инвестирование занятием для всех. Для обывателя интерфейс был слишком сложным, а сейчас его воспринимать даже труднее, чем тогда, потому что у любого человека в кармане есть удобные мобильные приложения с продуманным юзабилити и привычные сайты, где тоже все хорошо с UX/UI. Далеко не каждый будет готов разбираться в таком табличном интерфейсе и жить на форумах.

Терминалы вроде MetaTrader и QUIK начали свой путь как устанавливаемые программы для Windows. Когда интернет распространился повсеместно, их решили перенести в веб-приложения, но без адаптации UX/UI.

Терминал QUIK и его веб-версию почти все банки (Сбер, ПСБ, БКС, ВТБ) до сих пор предлагают как инструмент для профессионального инвестирования, а вот для массового рынка им пришлось разработать новые приложения.

Рост домашнего инвестирования в России пришелся на 2017-2018 годы. Снизились банковские ставки по вкладам, и люди начали искать другие варианты. Следом на это наложился и фантастический рост акций технологических компаний. Можно было купить акцию Tesla в начале 2019 года за $50 и продать ее в конце 2020 года за $3 тыс. (в старых ценах). Бум случился в 2020 — с января по ноябрь количество частных инвесторов выросло более чем в два раза.

Также с 2015 года развивалась тема ИИС (индивидуальных инвестиционных счетов) — можно было сделать вклад и в следующем году получить возврат: например, с 400 тыс. вернуть 52 тыс. рублей. Или же можно было получить льготу по налогам — все доходы, которые приходили от инвестиций, не облагались подоходным налогом вообще. С 2017 сумма возможного вклада увеличилась до 1 млн.

Эти изменения на рынке создавали почву для того, чтобы как можно больше людей пошли в трейдинг и инвестиции. Но нужно было плотнее поработать с населением, поэтому началась активная агитация.

Первое направление — это работа с финансовой грамотностью. Свои образовательные порталы запустили «Банк России», Сбер, «Тинькофф», «Московская биржа» и не только. Их задачи были шире: работать с финансовой грамотностью, учить распознавать мошенников и заниматься накоплениями не по методу «в чулок и под матрас».

Второе направление, в котором продолжают действовать инвестиционные платформы, — привлечение новых пользователей. Как через мягкие форматы вроде тех же курсов по инвестициям, так и путем прямых продаж через холодные звонки.

И все это тоже подготовка для главного изменения — банки перезапустили инструменты для работы с инвестициями.

RB.RU организует встречу проекта Founders’ Mondays для начинающих и опытных предпринимателей. Дважды в месяц по понедельникам.

Как поменялись инструменты за последние пару лет

Одним из первых брокеров, который начал двигать рынок частного инвестирования в России, стал БКС. На его платформе первое время работал в том числе и «Тинькофф» — сейчас у них свое приложение, своего рода новый стандарт для отрасли.

Не будем приводить здесь интерфейсы всех мобильных приложений или сравнивать их между собой. Важно другое — наконец-то произошел качественный сдвиг в инструментарии. У простых пользователей, непрофессионалов, появилась возможность приобщиться к теме инвестиций. При этом они имеют под рукой привычный стандарт юзабилити, и их даже не обязывают рисковать собственными средствами: у тебя есть виртуальный счет, на котором ты можешь поэкспериментировать и оценить работу приложения.

Практически любое современное приложение делает ставку на простоту и юзабилити

Аналогичные решения есть и в США, хотя там в целом более консервативный финансовый рынок: люди до сих пор пользуются чековыми книжками, а операции с ценными бумагами предпочитают доверять брокерам, а не торговать самостоятельно через приложение. Можете посмотреть приложение Robinhood.

UX/UI современных мобильных приложений для частных инвесторов — это, безусловно, их сильная сторона. Что еще предстоит доработать?

Тренды развития брокеров

Сейчас можно увидеть несколько направлений, в которых развиваются инструменты для частного инвестирования, запущенные банками.

- Интеграция брокерских приложений и экосистемы банка. Чтобы можно было переводить деньги в любом направлении мгновенно и без комиссии, привязать карту. И делать это в пределах одного приложения. Реализовано много где, но с разным успехом. Важно работать в этом направлении потому, что бесшовный пользовательский опыт — глобальный тренд проектирования онлайн-сервисов, так что банковские приложения не должны быть исключением.

- Бесшовный опыт пользователя. Недавно ЦБ выпустил стандарты открытых API для финтеха. Участие в инициативе добровольное, но если все игроки подключатся, то приложения для инвестиций станут еще удобнее. Например, пользователь сможет скачать себе одно приложение-агрегатор и управлять через него счетами в разных банках или, например, привязать счет «Альфа-Банка» и оплачивать через него покупку акций в «Тинькофф Инвестициях».

- Развитие приложений для новичков. Они ориентированы на тех, кто не имеет больших накоплений и не рассматривает инвестиции как источник дохода. Для них это возможность попробовать свои силы в качестве инвестора, получить реальный опыт. У таких приложений, как правило, сильно урезанный функционал, но благодаря этому самый низкий порог вхождения. Можете посмотреть на Yammi от «Яндекса» или «МТС Инвестиции».

- Про безопасность. Здесь речь в основном о дополнительной защите при выводе средств, особенно крупных сумм. Такое решение реализовано с обычными банковскими картами: при попытке потратить или снять за раз больше установленной суммы вы получаете звонок сотрудника банка. Подтверждаете свою личность — и только тогда совершаете операцию.

Кроме того, раз мы говорим о привлечении массового пользователя и работе над репутацией, нужно еще надежнее застраховать его от неудач. Например, ввести интеллектуальные алгоритмы отслеживания сделок и исключить те случаи, когда пользователь импульсивно скупает акции Apple на все деньги или совершает еще какие-то нетипичные для себя движения. Он может просто войти в азарт, как в казино, а итог мы все знаем — негативный опыт инвестирования и удаленное приложение. ИИ уже помогает Сберу персонализировать приложения, оценивать кредитные риски — почему бы не заставить его работать и на безопасность.

Вместо заключения

Сегодня практически каждый банк уже запустил или планирует запустить инвестиционную платформу. Они есть у Сбера, ВТБ, «Тинькофф-Банка», «Открытия», БКС и других игроков. Мотивация банков понятна — расширение спектра услуг и привлечение дополнительных активов. Сейчас, пока в экономике застой и доходы населения опять упали, нужно делать ставку на более простые продукты, не требующие больших вложений — что и происходит.

Вместе с тем важно не отпугнуть новых пользователей этой простотой. Например, в приложениях наподобие Yammi пользователь выбирает из ограниченного количества фондов — пользователям, которым понравится инвестировать, со временем захочется большей гибкости. Этим сервисам также стоит работать с финансовой грамотностью населения и открыто объяснять все риски.

Источник https://vc.ru/finance/240615-chastnye-investicii-v-realnyy-sektor-ekonomiki-stoit-li-i-zachem

Источник https://www.vedomosti.ru/opinion/articles/2022/06/28/928936-stroit-novuyu-ekonomiku

Источник https://rb.ru/opinion/chastnoe-investirovanie-trendy/