Ставка Центробанка — 20%. Что будет с ипотекой?

Фото: Агентство «Москва»

Фото: Агентство «Москва»

Что происходит на рынке ипотеки прямо сейчас?

Через несколько часов после поднятия ключевой ставки Путин провел совещание по экономическим вопросам, на котором присутствовали представители правительства РФ, ЦБ и администрации президента. На нем президент поручил сохранить все процентные ставки, которые указаны в действующих кредитных договорах.

Позже глава ЦБ Эльвира Набиуллина сказала , что в России смягчат ипотечные ставки, чтобы сохранить доступность кредитов для россиян. Однако игроки жилищного рынка не уверены, что ипотека останется доступной в условиях санкций. «Пока непонятно, как именно ЦБ смягчит условия для выдачи ипотеки, — констатировал в разговоре со “Снобом” коммерческий директор-партнер Est-a-Tet Владимир Моребис. — Кроме того, часть российских банков уже приостановили выдачу ипотеки. Они разослали об этом уведомления».

Информацию о том, что банки стали реже выдавать ипотеку, в разговоре со «Снобом» подтвердила вице-президент инвесткомпании Becar Asset Management Катерина Соболева. «Важно понимать, что есть люди, которые уже серьезно закредитованы и не создали себе подушки безопасности. Поэтому велика вероятность, что количество просрочек по уже действующим кредитным платежам в ближайшее время резко вырастет», — сказала она.

О сокращении ипотечных займов рассказала «Снобу» и руководитель отдела ипотечного кредитования ГК «Гранель» Юлия Судакова. Однако, по ее словам, банки продолжают выдавать льготные ипотечные кредиты. В их перечень входят «сельская ипотека», «семейная ипотека» и кредиты для военнослужащих.

Ипотека резко подорожает

Эксперты считают, что ипотека в России теперь не будет дешевле 20% (средняя ставка в первом полугодии 2021 года составляла 7,23%). «Игроки банковского сектора начали подтверждать сохранение текущих условий для тех, кто уже является ипотечным заемщиком. Но новые кредиты обязаны выдаваться по ставке, которая будет не ниже ключевой ставки ЦБ», — поясняет гендиректор VSN Realty Яна Глазунова.

Назвать размер новых ставок по ипотеке пока не могут даже сами банки, рассказали в «НДВ-Недвижимость». При этом размер годовых процентов по кредитам будет расти вместе с поднятием ключевой ставки. «Ипотека может достигнуть 25% годовых», — считает руководитель департамента ипотечного кредитования «НДВ Супермаркет Недвижимости» Евгений Парфенюк. «В перспективе я вполне допускаю коридор до 25−26% годовых по ипотеке», — рассказал коммерческий директор девелоперской компании Glincom Иван Татаринов.

Ставка выше 22% годовых может привести к тому, что ипотека станет недоступной для большинства россиян, полагает гендиректор VSN Realty Яна Глазунова. По ее словам, чтобы подать заявку на ипотеку для покупки квартиры с 10-процентным первоначальным взносом в новостройке за 26 миллионов рублей (средний бюджет в бизнес-классе), ежемесячный доход должен быть порядка 470 тысяч рублей.

Ставки будут расти и на фоне инфляции, уверен СЕО консалтинговой группы vvCube Вадим Ткаченко. «Кроме того, есть недвижимость, стоимость которой привязана к доллару — в основном это элитный сегмент, квартиры в центре Москвы и загородные дома. С ростом курса доллара цены на такую недвижимость также увеличатся. При этом расти будут и стоимость жилья в целом, и процентные ставки, так как рисков невозврата средств становится больше», — говорит Ткаченко.

В новых условиях заемщикам стоит обращаться в банки с просьбами о реструктуризации своей задолженности или предоставлению ипотечных каникул, рекомендует руководитель департамента продаж Российского аукционного дома Наталья Круглова. «Это даст пространство для диалога. Так как ситуация меняется ежедневно, банки, не заинтересованные в массовых дефолтах заемщиков, будут склонны искать рабочие решения с клиентами», — считает Круглова.

Стоит ли брать ипотеку прямо сейчас?

Ипотекой стоит воспользоваться тем, у кого есть сбережения в рублях, полагает руководитель департамента ипотечного кредитования «НДВ супермаркет недвижимости» Евгений Парфенюк. Таким образом можно сохранить накопленные рубли от обесценивания. «Ранее мы видели, что по этой причине некоторые покупатели спешили с приобретением квартиры, — говорит он. — Возможность оформить ипотеку по льготным условиям — дополнительный довод в пользу покупки недвижимости в нынешней ситуации. Что же касается выбора квартиры, то в каждом отдельном случае покупателям нужно понимать свои цели и риски сделки. К примеру, если они опасаются недостроя жилых комплексов, где рассматривали квартиры, то им стоит сделать выбор в пользу готового жилья на вторичном рынке».

Иван Татаринов из Glincom говорит, что ипотеку стоит только в том случае, если вы наверняка уверены, что дальше будет только хуже.

Подготовил Алексей Синяков

Больше текстов о политике и обществе — в нашем телеграм-канале «Проект “Сноб” — Общество». Присоединяйтесь

Рефинансирование ипотеки в 2021 году: насколько это выгодно сейчас

В 2020 году ставки по ипотеке снизились до рекордного уровня. На это повлияла программа льготной ипотеки на новостройки и снижение ключевой ставки Центробанком РФ. Сейчас ставку повышают. Будет ли по-прежнему выгодно рефинансировать кредиты и кому – мы спросили у экспертов.

Что такое рефинансирование

Рефинансирование долга по кредиту предполагает, что заемщик получает в банке новый кредит и за его счет полностью или частично погашает тот, который у него уже есть. Банки самостоятельно решают, какие кредиты и на каких условиях они хотят рефинансировать. Например, могут дать деньги только на погашение основного долга, а проценты и иные платежи заемщику придется оплачивать своими силами.

Выбирать банк для рефинансирования надо с умом. В первую очередь изучите условия, которые банки готовы вам предложить. Об этом можно узнать в офисах банков или на их сайтах. В 2020 году для рефинансирования были самые благоприятные условия – минимальная ключевая ставка ЦБ РФ за последние десять лет. Теперь условия поменялись.

Как ключевая ставка ЦБ влияет на рефинансирование и что с ней будет в 2021 году

Ключевая ставка Центробанка – это показатель, который прямо влияет на проценты по банковским вкладам и кредитам, в том числе ипотечным. Зависимость прямая: когда ставка падает, проценты по кредитам тоже снижаются, когда ставка растет – растут и проценты.

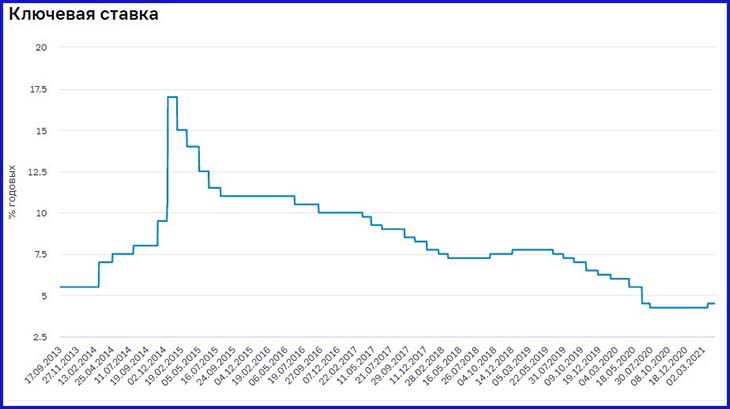

В июле 2020 года ставка снизилась до рекордно низких значений – 4,25 %. Упали и проценты по кредитам, в этом периоде выгодно было оформлять новые займы и рефинансировать старые. Однако в марте 2021 года ставка рефинансирования поднялась до 4,5 %, и, по словам Центробанка, в ближайшее время ее точно не будут снижать: либо оставят на текущем уровне, либо будут увеличивать.

Динамика ставки ЦБ РФ за период 2013–2021 гг.

В результате такого изменения ставки по ипотекам в 2020 году снизились в среднем на 1,5–3 процентных пункта. С учетом акций и льгот заемщикам стали доступны предложения от 6,5 % годовых, в среднем – от 8,55 %.

Есть ли смысл в рефинансировании после повышения ключевой ставки

ЦБ взял курс на увеличение ставки. Если это произойдет не в ближайшие пару месяцев, то в следующем году точно. После увеличения ключевой ставки – проценты по ипотечным займам тоже начнут расти. Они точно не станут ниже тех, что действовали в 2020 году. Смысл в рефинансировании безусловно есть – оно позволяет уменьшить ежемесячные платежи и общую сумму переплаты. Но касается это не каждого. Мы узнали, когда рефинансирование – удачный вариант.

По мнению экспертов МТС Банка, рефинансировать ипотеку выгодно в следующих случаях:

- Процентная ставка по ипотеке минимум на 0,5 процентных пункта ниже текущей;

- С даты оформления ипотеки прошло не больше половины срока по договору (5 лет из 15);

- Сумма основного долга больше 1 млн рублей.

Требование к срокам связано с тем, что большая часть процентов погашается в начале (в этом можно убедиться, взглянув на свой график платежей). Если вы платите ипотеку уже больше половины срока, то выгода от рефинансирования значительно упадет. Даже если и удастся снизить платеж, есть риск потратить всю сумму разницы на переоформление кредита.

Отсюда следует, что тем, кто брал ипотеку в «дешевом» 2020 году вряд ли удастся рефинансироваться под более низкую процентную ставку в ближайшем будущем. Если только не введут новые льготы или ситуация на рынке кардинально не изменится.

Светлана Наумова, аналитик из агентства «Жилфонд», отмечает, что даже при снижении средней процентной ставки по ипотеке на 1,5 % и более, рефинансирование выгодно не всегда: «Такая ситуация может сложиться, если вам удалось получить ипотеку как «зарплатнику» или по льготной программе: молодая семья, ипотека на новостройки под 6,5 %. Нужно предварительно провести расчеты, желательно с участием специалиста, и убедиться, что экономия от такого рефинансирования будет.

Также важно учитывать, что рефинансирование сопряжено с определенными затратами. Может понадобиться провести повторную оценку имущества, перестраховаться, оформить документы, заплатить комиссию».

Как понять, выгодно ли вам рефинансирование

Оценить, насколько выгодно рефинансирование ипотеки, поможет специальный калькулятор. Прежде чем им воспользоваться, необходимо изучить предложения банков и понять, на какой процент вы можете рассчитывать. Калькулятор сможет учесть и дополнительные затраты, но их суммы придется выяснять самостоятельно.

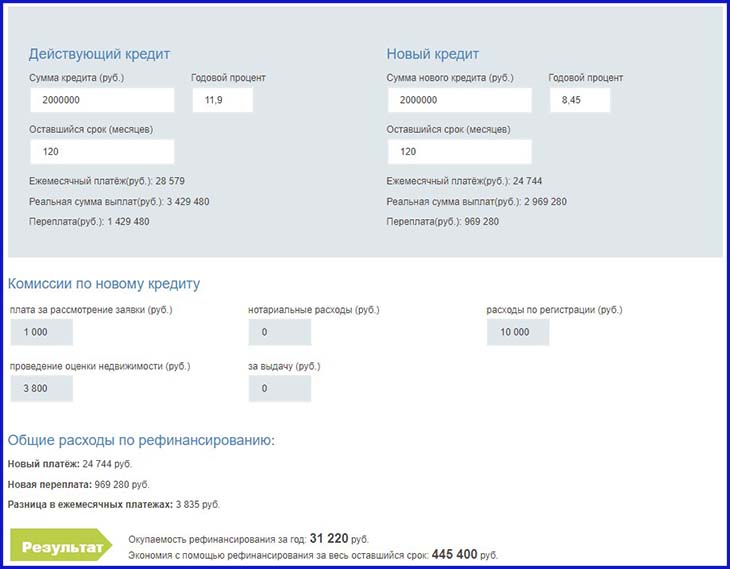

Пример. В 2021 году в Банк за рефинансированием обратились два заемщика:

- Петр Петрович, который брал ипотеку в 2015 году под 11,9 %;

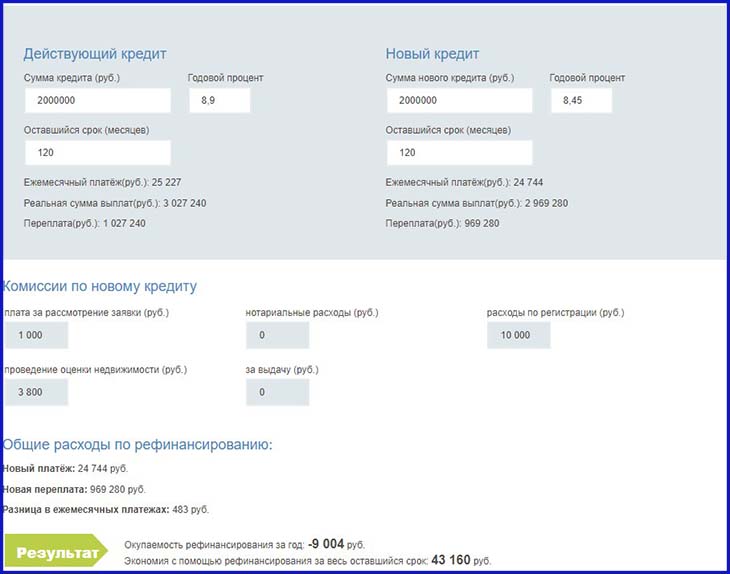

- Маша, которая взяла ипотеку в начале 2020 года под 8,9 %.

Предположим, что оставшаяся сумма и срок кредита у них одинаковые по 2 млн рублей на 120 месяцев. Для получения рефинансирования придется понести дополнительные расходы:

- Плата за рассмотрение заявки – 1 000 рублей;

- Перестраховка в страховых компаниях, аккредитованных банком, – на 1 000 рублей в год больше;

- Оценка недвижимости – 3 800 рублей.

Ставка, которую предложил банк – 8,45 %.

Посмотрим, будет ли выгодно рефинансирование ипотеки Петру Петровичу. За счет снижения процентной ставки на 3,45 процентных пункта, Петр Петрович смог сэкономить на ежемесячных платежах 3 835 рублей и снизить сумму переплаты за 10 лет на 460 200 рублей или на 32 %. При этом ему пришлось потратить дополнительно 14 800 рублей. Но выгода от рефинансирования все же очевидна.

Теперь рассчитаем экономию от рефинансирования для Маши. Она смогла снизить ежемесячный платеж лишь на 483 рубля, а сумму переплаты на 57 960 рублей за 10 лет или на 5,7 %. При этом из-за дополнительных расходов в первый год после рефинансирования Маша вышла в ноль, а затем смогла сэкономить в общем 43 160 рублей.

С учетом срока экономия от рефинансирования у Маши получится совсем крошечной, ведь нужно еще учитывать инфляцию. В таких случаях лучше подождать более привлекательных условий для рефинансирования.

Вырастет ли ставка по ипотеке в сложившихся условиях?

В конце февраля Европейский союз и США приняли санкции в отношении россиян. Под удар попали крупнейшие предприятия и компании, в том числе ведущие банки. Естественно, в подобных условиях люди беспокоятся, как не потерять накопления. Мы собрали часто задаваемые вопросы, связанные с финансами, и задали их одному из наиболее крупных банков страны — ПАО ВТБ. Ответы финансовой организации — в материале.

ТОП-8 ВОПРОСОВ ВОРОНЕЖЦЕВ ПРО ФИНАНСЫ

ВОПРОС № 1.Что будет с моей ипотекой, вырастет ли процентная ставка?

ОТВЕТ БАНКА.

Недавно совет директоров Центрального банка Российской Федерации ощутимо повысил ключевую ставку по ипотеке, влияющую на уровень процентных ставок по новым депозитам и на стоимость новых кредитов. Люди стали беспокоиться о возможном повышении уже взятых кредитов.

Однако внесение изменений в действующие кредиты, в том числе жилищные, запрещено законом. Правило распространяется на все банки России. Ни потребительские кредиты, ни ипотечные программы изменениям не подлежат. Клиентам с оформленными ипотеками беспокоиться не о чем. Стоимость их кредита и недвижимости зафиксированы законом в договоре. А на фоне роста ключевой ставки у заёмщиков есть возможность получать повышенный процент по депозитам от накоплений и направлять вырученные средства на погашение ипотечного кредита.

Клиентам, которые столкнулись со сложностями при оплате кредитов, рекомендуется сообщить о проблемах в банк. Им предложат программу реструктуризации кредитов и кредитные каникулы.

ВОПРОС № 2. Как защититься от мошенников?

ОТВЕТ БАНКА.

Для защиты средств от мошенников в устройстве банковской карты предусмотрены пин-коды, CVV и другие элементы. Следует помнить самое главное правило – соблюдать сохранность персональных данных. Не следует называть их даже тем, кто представляется сотрудником банка.

ВОПРОС № 3.Смогу ли я использовать бесконтактные способы оплаты?

ОТВЕТ БАНКА.

Из-за санкций платёжные сервисы ApplePay и GooglePay теперь недоступны клиентам банкам, попавшим под рестрикции. Чтобы провести бесконтактную оплату покупок в магазинах, можно воспользоваться пластиковыми картами. Владельцы смартфонов с операционной системой Android могут установить приложение MirPay (6+), в нём предусмотрена бесконтактная оплата картой «Мир». Заказать цифровую или пластиковую карту можно, например, в ВТБ Онлайн (6+).

ВОПРОС № 4. Могут ли возникнуть трудности при снятии денег на повседневные расходы?

ОТВЕТ БАНКА.

Все наши отделения и банкоматы работают полноценно. Клиентам доступен полный спектр финансовых операций. В банкоматах можно снять и внести наличные средства в рублях и валюте, осуществить операции по пластиковым картам Visa, MasterCard и «Мир». Лимит ограничивается только стандартами банковской карты.

Чтобы получить валютные средства или сумму в рублях свыше 500 тысяч в отделении банка, деньги нужно предварительно заказать. Сделать это можно по телефонам 1000 и 8(800)100-24-24. Как только сотрудники выбранного отделения подготовят необходимую сумму, можно будет закрыть заказ. Для удовлетворения спроса клиентов в полном объёме банк организовывает дополнительную работу отделений по выходным.

ВОПРОС № 5. Как я могу защитить свои сбережения?

ОТВЕТ БАНКА.

Банковские вклады надёжно защищены государством. Система государственной защиты средств граждан работает в рамках Агентства страхования вкладов. За последние годы сотни неблагонадежных кредитных организаций лишились лицензий, несколько крупных банков государство решило санировать. При этом все вкладчики получили застрахованные государством суммы в размере до 1,4 млн рублей.

Центробанк оказывает активную поддержку системообразующим банкам страны в трудные времена. С 2014 года регулятор дополнительно укрепляет российскую банковскую сферу. Так, благодаря созданным резервам банки смогли достойно пережить сложности пандемии 2020 года. Перед началом самоизоляции банки без промедления выдали деньги гражданам, которые решили хранить средства в наличных. Позже россияне вновь вернули деньги на счета и вклады.

Банкам регулярно предоставляются капитал и фондирование, которые позволяют организациям продолжать работу с клиентами и развивать бизнес в стране. По данным на февраль 2022 года, золотовалютных резервов Российской Федерации достаточно для поддержания стабильной работы экономики страны.

ВОПРОС № 6. Банк, в котором у меня вклад, попал под санкции. Как не потерять деньги?

ОТВЕТ БАНКА.

Санкции никак не коснутся вкладчиков российских банков. Банковские депозиты надёжно защищены государством, что показали и кризисы 2008 и 2014 годов, и пандемия. Несмотря на внешние и внутренние вызовы, не было ни одного случая невозврата гражданам вложенных денег. Кроме того, теперь хранить деньги в банках стало выгоднее – Центробанк существенно повысил ключевую ставку, а некоторые банки вслед за решением регулятора увеличили проценты по депозитам в рублях и в долларах. В ВТБ, например, ставки по некоторым вкладам поднялись выше 20% годовых при размещении средств на полгода.

ВОПРОС № 7. Стоит ли сейчас экстренно покупать валюту или потребительские товары, если имеются небольшие сбережения?

ОТВЕТ БАНКА.

Мы советуем в любой ситуации воздерживаться от эмоциональных действий с накоплениями. В моменты кризиса точно не стоит массово скупать валюту — растущий спрос и меняющаяся информационная повестка сильно влияют на курс. ЦБ пытается охлаждать рынок с помощью «заградительного» курса.

Это же правило относится к бытовой технике и автомобилям. Часто случается, что через какое-то время скупленные в больших объёмах ненужные товары заполняют вторичный рынок. Продавцы вынуждены выставлять их по сниженной в несколько раз цене из-за большого количества предложений и отсутствия спроса. Мы рекомендуем совершать только те покупки, которые были в планах ещё до наступления непредвиденных обстоятельств.

ВОПРОС № 8. Стоит хранить свои деньги в валюте?

ОТВЕТ БАНКА.

Есть решение. Валютные сбережения хранить на вкладах нашего банка теперь снова выгодно. Ещё недавно доходы по ним были на околонулевом уровне, а сейчас по долларовому вкладу на 3 месяца ставка составит 8% годовых, в евро – 7%. Такой продукт позволит получить максимальный доход от собственных валютных накоплений.

Если у Вас срочное сообщение, вы можете написать нам в WhatsApp: +7 (905) 653-99-34.

= 1 комментарий в режиме инкогнито

Использование режима инкогнито не даёт права нарушать правила общения на сайте!

- Новости

- Видео

- Происшествия

- Авто

- Интервью

- Мнения

Сетевое издание «МОЁ! Online»

(перевод — «МОЁ! Прямая линия»)

Сетевое издание, зарегистрировано 30.12.2014 г. Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор)

Свидетельство о регистрации ЭЛ № ФС77-60431 от 30.12.2014 г.

Учредитель: ООО «Издательский дом «Свободная пресса»

Главный редактор редакции «МОЁ!»-«МОЁ! Online» — Ирина Викторовна Булгакова

Шеф-редактор «МОЁ! Online» — Дмитрий Ерискин

Адрес редакции: 394049 г. Воронеж, ул. Л.Рябцевой, 54

Телефоны редакции: (473) 267-94-00, 264-93-98

Мнения авторов статей, опубликованных на портале «МОЁ! Online», материалов, размещённых в разделах «Мнения», «Народные новости», а также комментариев пользователей к материалам сайта могут не совпадать с позицией редакции газеты «МОЁ!» и портала «МОЁ! Online».

Есть интересная новость?

Звоните: (473) 267-94-00, 264-93-98. Пишите: web@moe-online.ru, moe@moe-online.ru

По вопросам размещения рекламы на сайте обращайтесь:

или по телефону в Воронеже: (473) 267-94-13, 267-94-11, 267-94-08, 267-94-07, 267-94-06, 267-94-05

Подписка на новости: RSS

«МОЁ! Online» в сети:

Наш партнёр:

Альянс руководителей

региональных СМИ России

Данные погоды предоставляются сервисом

Все права защищены ООО ИД «СВОБОДНАЯ ПРЕССА» 2007–2022. Любые материалы, размещенные на портале «МОЁ! Online» сотрудниками редакции, нештатными авторами и читателями, являются объектами авторского права. Права ООО ИД «СВОБОДНАЯ ПРЕССА» на указанные материалы охраняются законодательством о правах на результаты интеллектуальной деятельности. Полное или частичное использование материалов, размещенных на портале «МОЁ! Online», допускается только с письменного согласия редакции с указанием ссылки на источник. Все вопросы можно задать по адресу web@moe-online.ru. В рубрике «От первого лица» публикуются сообщения в рамках контрактов об информационном сотрудничестве между редакцией «МОЁ! Online» и органами власти. Материалы рубрик «Новости партнёров» и «Будь в курсе» публикуются в рамках договоров (соглашений, контрактов) об информационном сотрудничестве и (или) размещаются на правах рекламы. Партнёрский материал — это статья, подготовленная редакцией совместно с партнёром-рекламодателем, который заинтересован в теме материала, участвует в его создании и оплачивает размещение.

В России запрещена деятельность организаций: «Национал-большевистская партия», «Свидетели Иеговы», «Армия воли народа», «Русский общенациональный союз», «Движение против нелегальной иммиграции», «Правый сектор», УНА-УНСО, УПА, «Тризуб им. Степана Бандеры», «Мизантропик дивижн», «Меджлис крымско-татарского народа», движение «Артподготовка», общероссийская политическая партия «Воля»; «Движение Талибан», «Имарат Кавказ», «Исламское государство» (ИГ, ИГИЛ), Джебхад-ан-Нусра, «АУМ Синрике», «Братья-мусульмане», ФБК — «ФОНД БОРЬБЫ С КОРРУПЦИЕЙ» (является иностранным агентом), «Аль-Каида в странах исламского Магриба».

Источник https://snob.ru/entry/241031/

Источник https://egrnreester.ru/articles/refinansirovanie-ipoteki-v-2021-godu-naskolko-eto-vygodno-seychas

Источник https://moe-online.ru/news/byd-v-kurse/1119066