Собираем документы для ипотеки

В этой статье говорим только об ипотеке на квартиры, для домов и загородной недвижимости другой список документов.

Паспорт, СНИЛС и от 30% стоимости квартиры для ипотеки по двум документам

У банков есть программа — ипотека по двум документам. Она подходит для тех, у кого нет времени собирать документы или возможности подтвердить доход, но есть от 30% стоимости квартиры для первого взноса. 30% — это минимум, в большинстве банков понадобится 50 – 60%.

Для ипотеки по двум документам банку нужны только паспорт и СНИЛС того, кто берет ипотеку, и созаемщика, если он есть.

Собираем документы для ипотеки

Паспорт и СНИЛС — стандартный набор, но вторым документом вместо СНИЛС банк может принять водительское удостоверение, военный билет или загранпаспорт.

Паспорт, СНИЛС, копия трудовой и справка 2‑НДФЛ для ипотеки с подтверждением дохода

Если взнос меньше, чем нужно для ипотеки по двум документам, придется собрать больше документов. Для каждого участника сделки понадобятся:

- паспорт;

- СНИЛС;

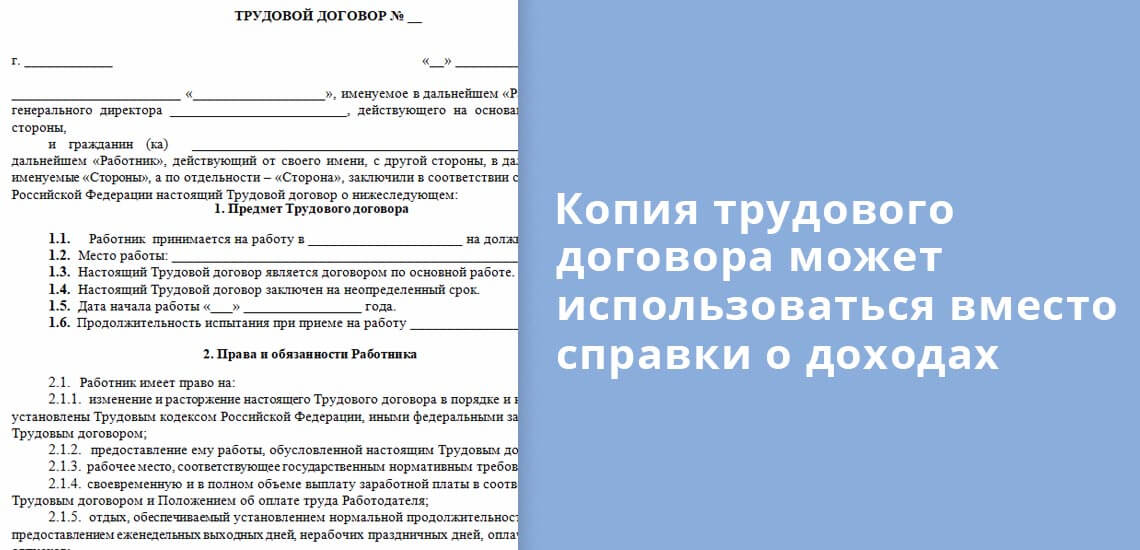

- копия трудовой книжки, заверенная работодателем;

- справка 2‑НДФЛ за последние шесть месяцев или справка о доходе по форме банка — обе справки берут в бухгалтерии на работе или через работодателя, о них еще поговорим отдельно;

- свидетельство о регистрации брака, если муж и жена оформляют ипотеку вместе как созаемщики;

- брачный договор, если муж или жена планируют оформить ипотеку только на себя;

- военный билет для мужчин младше 27 лет.

Для ипотеки с материнским капиталом. Если при оформлении ипотеки будет использоваться материнский капитал или программа «Семейная ипотека», дополнительно нужно подготовить:

- свидетельство о рождении на каждого ребенка;

- сертификат на материнский капитал;

- справку или выписку об остатке материнского капитала. Справку получают в Пенсионном фонде, а выписку — через личный кабинет на Госуслугах.

Банк может запросить еще какие-нибудь документы, если собираетесь брать ипотеку на специальных условиях, например, ипотеку для военных или сельскую.

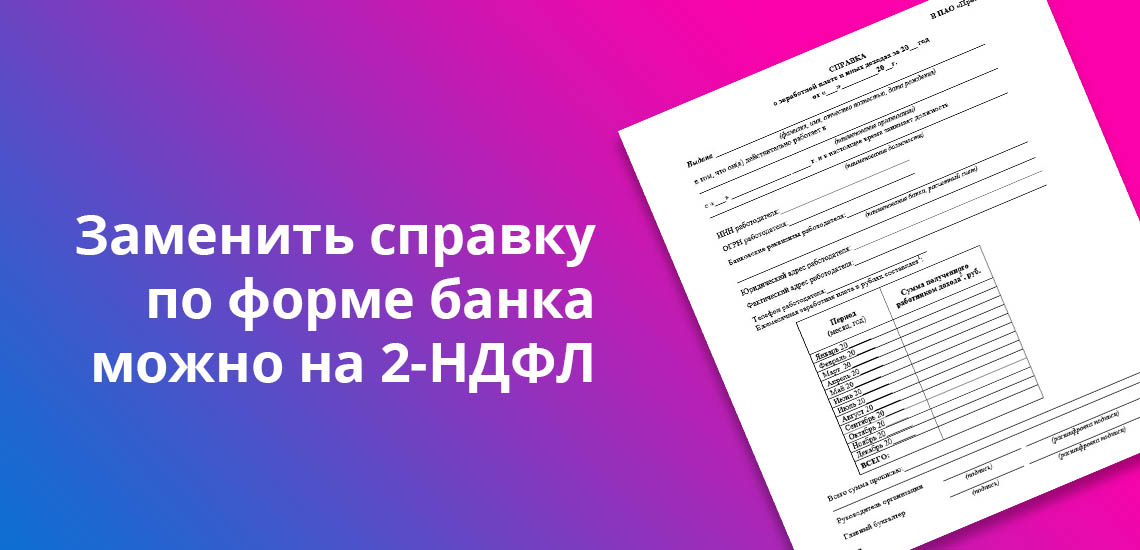

Для ипотеки без справки 2‑НДФЛ. 2‑НДФЛ — это справка с работы, она нужна, чтобы подтвердить доход. Некоторые банки разрешают заменить ее выпиской о пенсионных отчислениях или выпиской с зарплатной карты. Это варианты для тех, кто получает белую зарплату.

Тем, кто работает неофициально, подойдет справка о доходах по форме банка. Эта справка показывает банку, сколько на самом деле зарабатывает человек. При этом работодатель ничем не рискует — банк не будет передавать информацию в налоговую или трудовую инспекцию.

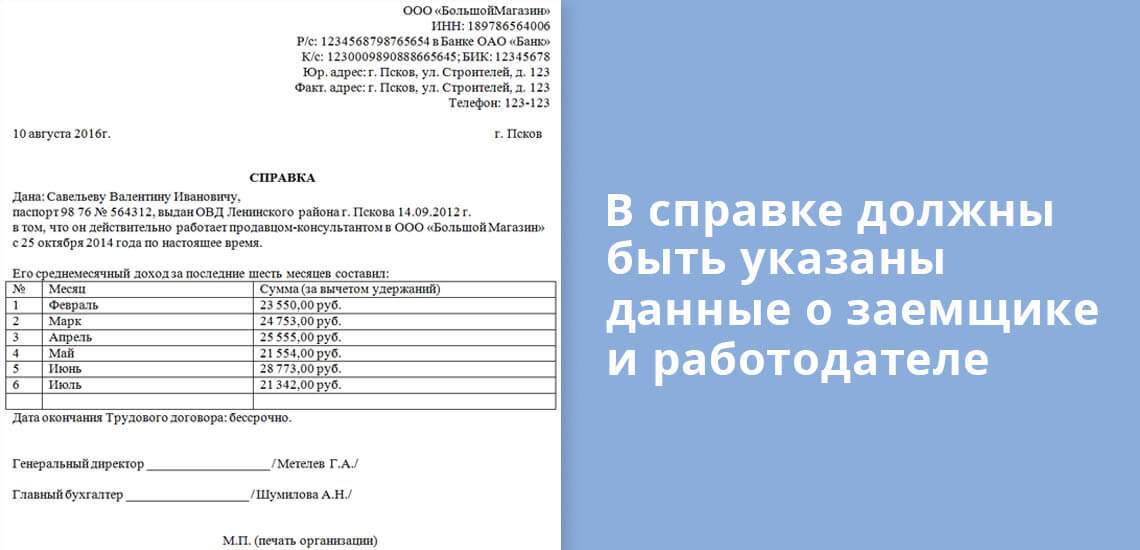

Справки отличаются по внешнему виду, но поля обычно одинаковые: паспортные данные, контакты работодателя и таблица с заработком по месяцам.

Так выглядит справка по форме банка ВТБ, ее нужно напечатать на фирменном бланке компании, а затем заверить подписью главного бухгалтера и печатью

Паспорт, выписка из реестра и декларация для предпринимателей

У владельцев бизнеса банки запрашивают больше документов, чем у наемных работников:

- паспорт;

- ИНН, ОГРН;

- свидетельство о регистрации ИП;

- свежая выписка из ЕГРЮЛ или ЕГРИП;

- декларации с отметками о принятии налоговой — у кого-то просят за год, у кого-то за два;

- выписка с расчетного счета.

Банк, скорее всего, запросит еще какие-нибудь документы. Какие, зависит от компании, ее сферы деятельности, режима налогообложения.

Проще всего предпринимателям подавать на ипотеку по двум документам. Тогда не нужно будет собирать документы по компании, предоставлять декларации и заказывать выписки.

Сканы документов и анкета для онлайн-заявки на ипотеку

Не обязательно ехать в банк, чтобы подать заявку на ипотеку. У многих банков есть онлайн-сервисы подачи документов:

- , сервис Сбербанка; .

Еще можно подавать одну заявку на ипотеку сразу в нескольких банках. Например, на сайте Банки-ру или через застройщика.

Для онлайн-заявки понадобится заполнить анкету с паспортными данными, информацией о доходе, месте работы и сумме ипотечного кредита. Затем загрузить сканы или фотографии документов:

- паспорт;

- СНИЛС;

- 2‑НДФЛ или справка по форме банка;

- трудовая книжка.

Заполненная заявка отправляется в банк, и через 1 – 3 дня на электронную почту или по смс заявителю приходит решение: ипотека одобрена или нет.

Что такое справка по форме банка

При подаче заявки на кредит в перечне документов встречается пункт — справка по форме банка. Образец заполнения бланка может быть размещен там же или его понадобится найти, чтобы заполнить и принести кредитору. Какую информацию содержит этот документ, кто его составляет, и что такое справка по форме банка, разобрался Бробанк.

- Когда используют справку по форме банка и кто ее оформляет

- Какие сведения содержит справка

- В чем сложности подготовки справки по форме банка

- Как проверяют клиента

- Где выдают кредиты под справку по форме банка

- Что такое справка по форме банка

- В каких случаях может быть нужна справка по форме банка

- Где взять справку по форме банка

- Процесс заполнения

- Преимущества справки по форме банка

- Другие способы подтверждения доходов

Когда используют справку по форме банка и кто ее оформляет

Получить 2-НДФЛ могут не все работающие граждане. Причины могут быть разные: руководство находится в другом городе или не весь доход работника официально фиксируется. Поэтому банки идут навстречу и предлагают в качестве документа подтверждающего зарплату принести справку по форме банка. Каждая кредитно-финансовая организация утверждает свой вариант бланка. Но общие правила заполнения и обязательные реквизиты одинаковы во всех банках.

Справки по форме кредитора могут служить подтверждением дохода потенциального заемщика при оформлении договора на:

- ;

- нецелевой заем; ;

- покупку товаров в рассрочку.

Такой вид подтверждения практически не используют при оформлении ипотеки или кредита на большие суммы и длительный срок.

Альтернативный документ, подтверждающий платежеспособность при получении кредита, выгоден обеим сторонам:

- клиенту — тем, что работодатель легче соглашается на оформление справки по форме банка, чем на заполнение 2-НДФЛ;

- кредитору — тем, что число клиентов в разы больше из-за простоты подготовки справки.

Справку по форме банка заполняет ответственный работник работодателя из отдела кадров или бухгалтерии.

Какие сведения содержит справка

Бланк справки для подтверждения дохода потенциального заемщика можно получить в отделении банка или скачать на официальном сайте.

Второй вариант наиболее удобен клиенту, потому что он сможет лично посетить кредитную организацию только один раз. С готовым пакетом документов. Некоторые кредиторы вообще могут предложить использовать свободную форму справки. Главное, чтобы в ней были отражены обязательные сведения и данные о работодателе и заемщике.

Справки по форме банка должны содержать:

- персональные данные физического лица;

- название компании-работодателя;

- идентификационные сведения о работодателе — ИНН, номер расчетного счета, контактные данные, телефоны, сайт, юридический адрес;

- название должности, сколько времени на ней работает гражданин, и общий срок работы у этого работодателя;

- заработная плата за определенный период — 3 месяца, полгода или год;

- ФИО руководителя и главного бухгалтера организации, их подписи;

- печать работодателя.

Справку подписывают два уполномоченных лица работодателя — директор и главный бухгалтер. В ситуации, когда в штатном расписании отсутствует должность главного бухгалтера, руководитель делает соответствующую пометку. И обязательно ставит свою подпись и печать.

В чем сложности подготовки справки по форме банка

Не все работодатели с охотой оформляют работникам справки по форме банка. Причины могут быть теми же, что и при отказе в заполнении 2-НДФЛ. Нередко руководители опасаются, что реальный уровень доходов сотрудника может быть передан в налоговую службу. При этом вскроется факт расхождения между реальным и номинальным размером заработной платы.

В некоторых случаях, соглашаясь на альтернативный вариант подтверждения платежеспособности клиента, рискует и банк. Потому что гражданин может вступить в сговор с работодателем и «попросить» завысить ему заработную плату, которая указана в справке по форме кредитной организации. Как следствие таких рисков кредит выдают не по самой привлекательной процентной ставке либо запрашивают дополнительные гарантии. Например, предлагают оформить залог или привести поручителя.

Каждый кредитор устанавливает свой срок действия справки по форме банка. В среднем значения колеблются от 2 недель до 1 месяца. Информация о периоде актуальности данных, как правило, находится на самом бланке, либо ее можно уточнить, позвонив на горячую линию банка.

Как проверяют клиента

Облегченный вариант подтверждения платежеспособности по справке порождает желание заемщиков «приукрасить» действительность и указать доход выше, чем на самом деле. Но и кредиторы понимают это положение вещей. Сведения из справки проверяет не только кредитный инспектор или менеджер по работе с физическими лицами, но и служба безопасности банка. Сотрудники этого отдела оценивают правильности заполнения полей, а также:

- проверяют существование работодателя;

- уточняют соответствие адресов и реквизитов сведениям, указанным в бланке;

- проводят обзвон по контактам компании;

- задают уточняющие вопросы о работнике — сроке работы, занимаемой должности, размере оклада.

Кредиторы не выдадут заем только на основании справки по форме банка. Без проверки кредитной истории заемщика не утвердят ни один кредитный продукт. В том числе рассрочку или кредитную карту. Потенциальный заемщик лично дает банку разрешение на запрос сведений из всех Бюро кредитных историй, которые хранят данные о нем. От того, насколько клиент качественно и своевременно исполнял свои финансовые обязательства перед другими кредиторами, зависит, одобрят ему заем или нет. Эта информация имеет такое же большое значение, как и платежеспособность.

Если кредитная история плохая или кредитный рейтинг низкий, то высокая заработная плата не поможет получить заем на выгодных для клиента условиях. Банк может отказать в выдаче кредита или предложить повышенную процентную ставку.

К тому же затребует дополнительные гарантии возвратности выданных средств.

В ситуации, когда клиент заведомо предоставил ложные сведения банку, и это было раскрыто, возможны два варианта:

- В случае несущественного нарушения банк откажет в выдаче кредита и внесет клиента в черный список.

- Отдел безопасности передаст документы в МВД, а гражданин понесет ответственность за мошенничество.

При подготовке справки не стоит рассчитывать, что информацию из нее не будут проверять. Все кредиторы выдают займы на время и заботятся о том, чтобы клиенты их возвращали к сроку.

Где выдают кредиты под справку по форме банка

Большинство крупных российских банков предлагают кредитные продукты, которые выдают на основе справки о доходах. Для физических лиц, которые получают заработную плату внутри банка, учреждения предлагают еще более выгодные условия и чаще всего не требуют справку. Поступления на счета зарплатных клиентов видны кредитной организации, поэтому для таких заемщиков предлагают пониженную процентную ставку или другие льготы. А из документов могут запросить только оригинал паспорта в момент подписания кредитного договора.

Под справку о доходах по форме банка предоставляют кредиты в:

- ; ; ; ; ; ; и других банках РФ.

Дополнительные способы подтвердить доходы без справки по форме банка или отчета 2-НДФЛ предоставить кредитору:

- копию трудового договора, заключенного с работодателем;

- копию трудовой книжки, с записью о последнем месте работы и справку от работодателя с подтверждением, что гражданин до сих пор работает в данной компании;

- банковскую выписку по счету, где видны регулярные поступления, при этом в назначении платежа содержится информация, за что выплачены средства, а в поле «плательщик» указано наименование работодателя.

Перед получением кредита важно сравнить схожие банковские продукты и выбрать наиболее выгодный по процентной ставке и минимальному пакету документов. После это можно подавать заявки, и ждать одобрения. Эксперты не рекомендуют одновременно рассылать заявки в 5-6 банков. Такое поведение может пагубно сказаться на впечатлении о заемщике. В кредитных организациях откажут, потому что сложится впечатление об экстренной нужде в деньгах. Поэтому лучше запрашивать кредит в двух или трех банках и ждать от них решения.

Статья дополнена автором Евгением Никитиным

Справка по форме банка часто фигурирует в списке документов на получение кредита, но далеко не все используют ее, ограничиваясь стандартной 2-НДФЛ. Однако для того, чтобы решить, подходит эта справка конкретному человеку или же нет, следует рассмотреть, что это такое и как она выглядит для разных банков. Только поняв, в каких случаях она используется и чем она может оказаться лучше 2-НДФЛ, клиент может точно решить, насколько она требуется в его случае. Подробности в материале Brobank.

Что такое справка по форме банка

Справка по форме банка – это документ, подтверждающий платежеспособность клиента, образец которого можно найти на сайте той финансовой организации, в которой планируется взять кредит.

Она заменяет собой стандартную справку 2-НДФЛ и составляется более свободно, чем более строгий формат 2-НДФЛ. Также справка по форме банка составляется работодателем и в ней может быть указана сумма в том числе и та, с которой не производилось отчислений в бюджет. Это могут быть как «серые» премии, так и определенные дорогостоящие подарки, которые вполне можно использовать в качестве подтверждения состоятельности, но которые нельзя доказать «официальной» справкой.

Следует понимать, что каждый банк имеет собственный образец справки по форме банка, которую нужно искать непосредственно у него на сайте.

В каких случаях может быть нужна справка по форме банка

Самые часто встречающиеся случаи использования подобного документа – подтверждение платежеспособности клиента при получении кредита, лизинга и прочих заемных средств. Образец заполнения справки по форме банка всегда представлен на официальном сайте кредитной организации и там всегда имеется отметка о сумме полученных денежных средств.

Смысл введения подобной справки для банка прост: ни одна организация не хочет потерять платежеспособного клиента только потому, что он не может предоставить достаточное обоснование своей состоятельности от государства. По этой причине банк принимает также и справки, выданные просто работодателем и не подтвержденные с точки зрения отчислений в бюджет.

Результат устраивает всех: как сам банк, так и человека, который указывает все свои доходы, в том числе и те, которые сильно расходятся с «официальными». Все мы понимаем, что таких людей значительно больше, нежели кажется на первый взгляд.

Где взять справку по форме банка

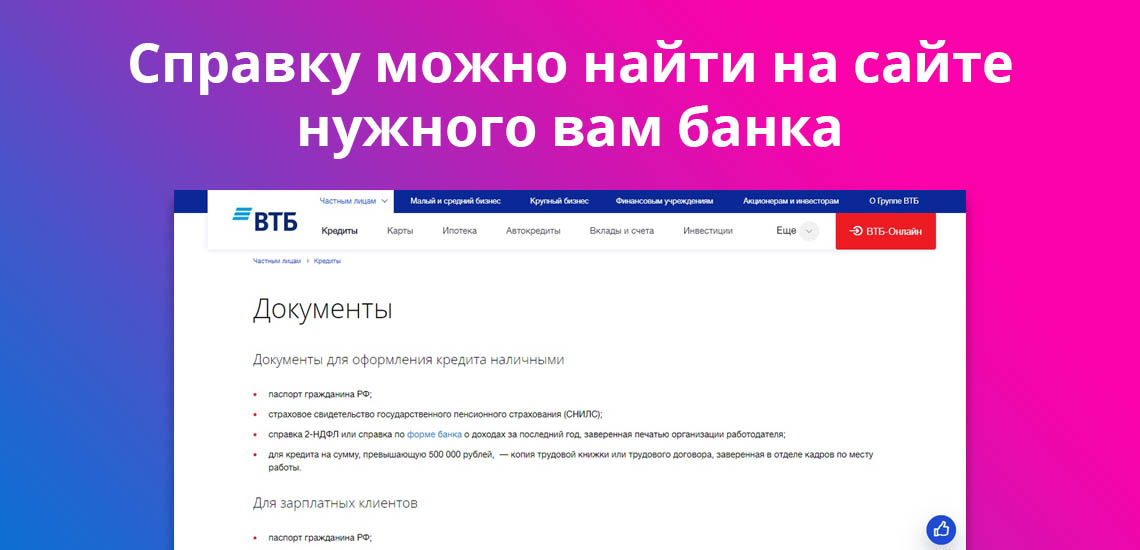

Перед тем как заполнить справку по форме банка, следует найти ее на его официальном сайте. Для каждой организации справка своя и следует рассмотреть образцы различных банков. Для примера возьмем наиболее известные и крупные финансовые организации: Сбербанк, Альфа-Банк, ВТБ.

Справку можно скачать непосредственно на сайте Сбербанка, перейдя в раздел «Поддержка», а оттуда в раздел «Выписки и справки». Клиент попадает на большой бланк справки по форме банка Сбербанк, которую необходимо сохранить перед тем как заполнить.

На сайте ВТБ существует несколько способов найти бланк данной справки:

- Перейти в раздел кредитных продуктов, в меню «Тарифы и документы» можно найти все нужные бланки.

- В разделе с описанием конкретного кредитного продукта всегда есть ссылка на справку по форме банка. Чаще всего данная ссылка находится в описании документов, необходимых для получения кредита.

- Также бланк можно получить через запрос в чате приложения банка.

Альфа-Банк расположил эту справку в разделе «Тарифы и документы», расположенном в самом низу страницы официального сайта. На странице кредитов Альфа не размещает ссылок на документ, хотя это было бы очень удобно. Также в поисковике присутствует прямая ссылка на скачивание данной справки прямо с сайта.

Также актуальную версию справки вы всегда можете скачать на нашем сайте:

Процесс заполнения

Справку по форме банка заполняет работодатель. В любой из них обязательно должны присутствовать следующие реквизиты:

- ФИО и должность работника, которому выдана справка.

- Реквизиты компании, которая выдает справку клиенту, в том числе ИНН, полное название и прочие данные.

- Полное имя директора и главного бухгалтера, а также их подписи.

- Стаж работы будущего клиента банка.

- Сумма, полученная человеком за время работы. Если работник работает более 1 года, то пишется сумма за последний.

- Также иногда требуют значение средней заработной платы помесячно.

Все эти данные заполняются строго главным бухгалтером компании, после чего на справке ставится его подпись, а также подпись руководителя фирмы (директора или индивидуального предпринимателя).

Преимущества справки по форме банка

Основное преимущество данной справки – это наличие возможности у клиента отметить там все доходы, а не только официальные. Это касается не только «серой» заработной платы, но и различного рода подарков, донатов и помощи, которые не отображаются государству, но которые могут положительно повлиять на процесс получения кредита.

Здесь следует отметить, что банки все же больше предпочитают форму 2-НДФЛ, поэтому если официальная часть незначительно меньше, нежели неофициальная, то предпочтительнее именно «государственный» образец. Однако если неофициальная часть достаточно велика, то клиенту лучше выбрать именно справку по форме банка. Окончательный выбор в любом случае напрямую зависит от индивидуальной ситуации конкретного заемщика.

Другие способы подтверждения доходов

Подтверждение платежеспособности может происходить не только через справки, но и через выписки по счету, предоставление свидетельства наличия у клиента предметов роскоши, автомобиля, квартиры, заграничных поездок и прочего.

Но финансовое учреждение значительно активнее одобряет кредиты тогда, когда на них есть справки, которые подтверждают доход цифрой. Поэтому рекомендуется взять справку по форме банка, если 2-НДФЛ предоставить возможности нет. Это упростит процесс доказательства благонадежности, так как не потребует сбора множества персональной информации об имуществе.

Как получить ипотеку по двум документам

Когда потенциальный заемщик не может подтвердить доходы стандартной справкой и копией трудовой книжки, у него есть возможность получить ипотеку по двум документам. Жилищный кредит при таких условиях банки предоставляют как на новостройки, так и на вторичку. Как правило, ипотеку по двум документам выдают по более высокой процентной ставке и с бóльшим первоначальным взносом.

Вместе с экспертами рассказываем, как и на каких условиях можно получить ипотеку по двум документам.

Cодержание:

Документы

Оба необходимых документа, прилагаемых к заявке, подтверждают личность клиента:

- первый — паспорт гражданина России;

- второй — дополнительное подтверждение личности (обычно — СНИЛС).

В некоторых банках вместо СНИЛС можно предоставить водительское удостоверение, удостоверение личности военнослужащего или сотрудника федеральных органов власти, военный билет или загранпаспорт. Иногда требуются дополнительные документы.

«Помимо двух документов, во всех случаях заемщик заполняет анкету, в которой указывает свой доход, свои данные, данные организации, в которой трудится, и т. д., и банк проверяет отчисления в Налоговую службу, данные о заемщике в бюро кредитных историй, информацию в Сети (в том числе и в соцсетях), некоторые банки звонят работодателю для уточнения информации о месте работы и доходе заемщика», — рассказала глава юридического бюро «Сделки с недвижимостью» Альфия Митрошина.

Условия

Для ипотеки без подтверждения дохода в банках нередко действует более высокая ставка — по данным компании Frank RG, в среднем она выше на 0,5 п.п. В Сбербанке общая процентная ставка жилищного кредита по двум документам увеличивается в среднем на 0,6 п.п. В Альфа-банке и ВТБ ставка не повышается. Однако все зависит от программы, по который заемщик берет кредит.

Также при ипотеке по двум документам зачастую увеличивается сумма первоначального взноса. В ВТБ для любого варианта ипотеки сумма первоначального взноса сейчас составляет не менее 20% от стоимости недвижимости. В Сбербанке и Альфа-банке процент первоначального взноса при ипотеке без подтверждения дохода также не изменяется.

В ряде случаев действуют особые условия по сумме кредита. Например, в ВТБ максимальная сумма сокращается в два раза — с 60 млн до 30 млн руб. В Альфа-банке и Сбербанке сумма кредита не отличается в зависимости от того, какой вариант ипотеки выбрать.

«Как правило, банки, предоставляющие ипотеку по двум документам, не принимают в качестве первоначального взноса материнский капитал, но при этом погасить часть долга по ипотечному кредиту после оформления залога можно смело, так как ограничений по этому пункту у кредитных организаций обычно нет», — рассказала Митрошина.

Требования к заемщику

Требования к заемщику также обычно более серьезные в сравнении с получением ипотеки с подтверждением дохода. В Сбербанке ипотека иностранцам не предоставляется в принципе, поэтому действуют другие дополнительные требования — заемщик на момент возврата кредита по договору должен быть не старше 65 лет, тогда как при ипотеке по общим правилам — не старше 75 лет.

Отличаются также требования к стажу работы. Так, в Сбербанке требуемый стаж увеличивается в два раза — с трех месяцев до шести. При этом добавляется необходимость работы не менее одного года за последние пять лет. В ВТБ нет требований по трудоустройству и стажу, тогда как по общим правилам требуется место работы на территории России или (только для граждан РФ) в филиалах транснациональных компаний за рубежом. В Альфа-банке особые требования к заемщикам при оформлении ипотеки по двум документам отсутствуют, перечислил юрист КА «Юков и партнеры» Илья Бахилин.

Преимущества и недостатки

Главным недостатком ипотеки по двум документам является то, что процентная ставка в большинстве банков будет выше, а сумма первоначального взноса существенно больше, чем при стандартных условиях, говорит председатель коллегии адвокатов «Сулим и партнеры» Ольга Сулим. Она отметила, что в некоторых банках возможно уменьшение максимальной суммы и срока, на который вы можете получить кредит, соответственно, увеличивается сумма ежемесячного платежа.

Также шансы получить отказ по ипотеке по документам выше, чем обычно, рассказал Илья Бахилин. Особенно это касается заемщиков, у которых есть даже небольшие проблемы с качеством кредитной истории. «Если заемщик не может подтвердить свои доходы, значение качества его кредитной истории возрастает. В первые месяцы 2021 года доля отказов по всем заявкам на предоставление ипотеки растет. Прежде всего, это следствие реализации программы льготной ипотеки, а также общего снижения ставки по рынку, приведшее к росту популярности жилищного кредитования, а значит, и увеличению общего количества заявок на ипотеку», — подтвердил директор по маркетингу Национального бюро кредитных историй Алексей Волков.

При этом в последние месяцы на ипотечные кредиты стали претендовать заемщики не очень высокого кредитного качества со сравнительно низким значением персонального кредитного рейтинга. Банки сохраняют низкий аппетит к риску и не склонны одобрять заявки граждан с низким персональным кредитным рейтингом, что, в свою очередь, снижает и общий уровень одобрения ипотеки, резюмировал Волков.

Основным преимуществом ипотеки без подтверждения дохода является экономия времени, уточнила Ольга Сулим. Она подчеркнула, что заемщикам не нужно тратить время на сбор объемного пакета бумаг, заявки при таких условиях чаще всего банки подтверждают быстрее. «Ипотека по двум документам выгодна, если у вас на руках уже есть половина стоимости квартиры, — тогда ставка и сроки не станут проблемой. К тому же такие условия спасают тех, чей офис находится за границей, или неофициально трудоустроенных граждан», — рассказала юрист.

Банки

Какой же все-таки будет процентная ставка и условия — нужно узнавать у конкретного банка, так как данные разнятся и зависят от личной ситуации каждого заемщика. В 2021 году ипотеку по двум документам можно получить, например, в следующих кредитных организациях:

- Сбербанк;

- ВТБ;

- Альфа-банк;

- банк «Дом.РФ»;

- банк «Открытие»;

- банк «Уралсиб»;

- Россельхозбанк;

- Металлинвестбанк.

Рассмотрим условия и программы в некоторых из них:

Сбербанк

- Максимальная сумма кредита для объектов Москвы и Санкт-Петербурга — 15 млн руб., для остальных городов — 8 млн руб.

- Минимальная сумма кредита — от 300 тыс. руб.

- Минимальный первоначальный взнос — 30% (при покупке залогового объекта — 50%).

- Срок кредита — до 30 лет.

- Кредит предоставляется по месту регистрации заемщика или недвижимости.

- Возраст созаемщиков, которые не подтверждают доход, должен быть от 21 до 65 лет на дату погашения кредита.

- Из документов потребуется предоставить паспорт гражданина РФ, а также один из нижеперечисленных документов: водительское удостоверение, СНИЛС, удостоверение личности военнослужащего, удостоверение личности сотрудника федеральных органов власти, военный билет или загранпаспорт.

- Минимальная сумма кредита — 500 тыс. руб.

- Максимальная сумма сумма кредита — 30 млн руб.

- Минимальный первоначальный взнос — 20%.

- При первоначальном взносе более 50% от стоимости квартиры ставка по кредиту снижается до минимального значения 7,4% годовых.

- Предложение позволяет оформить ипотеку в рамках программы «Больше метров — ниже ставка» на готовый объект, квартиру на первичном или вторичном рынке недвижимости площадью от 100 кв. м по ставке от 7,6%. Кроме того, воспользоваться программой могут и заемщики, получающие ипотеку в рамках госсубсидирования: ставка по программе «Ипотека с господдержкой 2020» — 6,1%, для семей с детьми — 5%, по программе «Дальневосточная ипотека» — 1%.

- Для получения ипотеки по двум документам в ВТБ необходимо предоставить паспорт гражданина РФ, а также на выбор — СНИЛС (свидетельство о пенсионном страховании) или ИНН (индивидуальный номер налогоплательщика) для лиц, которые в соответствии с законодательством РФ не обязаны иметь СНИЛС (например, военнослужащие).

Банк «Дом.РФ»

- Минимальная сумма кредита — 500 тыс. руб.

- Максимальная сумма кредита — 50 млн руб.

- Минимальный первоначальный взнос — 35%.

- Возраст заемщика — от 21 до 65 лет.

- Кредит по двум документам в рамках программы «Семейная ипотека» можно получить по ставке от 4,7%, по льготной ипотеке на новостройки — от 5,7%, по программе «Сельская ипотека» — от 2,3%, рефинансировать взятую в другом банке ипотеку — от 7,2%, оформить кредит на покупку готового жилья — от 7,3%. Использование материнского капитала без подтверждения дохода не предусмотрено.

- Для получения ипотеки необходимо предоставить паспорт и второй удостоверяющий личность документ, например СНИЛС, водительское удостоверение, загранпаспорт или военный билет.

Альфа-банк

- Минимальная сумма кредита — 600 тыс. руб.

- Максимальная сумма кредита — 50 млн руб.

- Минимальный первоначальный взнос — от 10%.

- Срок кредитования — до 30 лет.

- Процентная ставка зависит от суммы кредита.

- При использовании программы по двум документам банк повышает базовую ставку по программе на 0,5%.

- Помимо паспорта и еще одного документа на выбор, в «Альфа-банке» для мужчин призывного возраста необходимо предоставить военный билет.

Металлинвестбанк

- Максимальная сумма в Москве — 25 млн руб.

- Максимальная сумма в регионах — 12 млн руб.

- Минимальный первоначальный взнос — от 10%.

- Процентная ставка — от 8,1%.

- При минимальном первоначальном взносе процентная ставка по кредиту увеличивается на 1%.

- При первоначальном взносе от 30% процентная ставка не увеличивается.

- Максимальный срок кредитования — до 30 лет.

Как повысить шансы

Банки, прежде чем выдать ипотечный кредит, ищут все слабые места заемщика. «Поводом для отказа может стать наличие просрочек за последние десять лет. Проверяются даже социальные сети — вдруг на вашей странице есть сомнительные репосты (о возможных махинациях с финансами или о том, как обмануть банк)», — рассказала юрист Ольга Сулим. По ее словам, чтобы повысить шансы на одобрение:

- Первым делом убедитесь, что вы подходите по возрасту (есть 21 год).

- Расплатитесь по всем имеющимся долгам и штрафам.

- Просмотрите свои социальные сети, чтобы не было никакой подозрительной информации.

- Накопите необходимый первоначальный взнос.

- Внимательно заполните все документы (правильно написанные Ф. И. О., контактный телефон и так далее).

- Не сообщайте недостоверные и ложные сведения.

- Не стоит подавать заявку только в один банк, рассматривайте сразу несколько — это сэкономит время и силы.

- Привлеките созаемщика с хорошим официальным доходом.

- Используйте для залога имеющееся имущество, например автомобиль.

- Подтвердите дополнительные источники заработка — пособия, дивиденды, доход от сдачи недвижимости.

«Перед подачей заявки стоит внимательно ознакомиться со своей кредитной историей, чтобы целенаправленно поработать над повышением персонального кредитного рейтинга. Затем надо собрать как можно больше косвенных документов, подтверждающих доходы и расходы, это могут быть справки о движении средств на банковских счетах, крупных депозитах. Важно и наличие собственности, которая может послужить дополнительным обеспечением (недвижимость или автомобиль). Также имеет смысл подчистить от нежелательного контента страницы в социальных сетях — некоторые банки обращают на них внимание перед принятием решения», — посоветовал глава НБКИ.

Источник https://svoi.io/hypothecation/

Источник https://brobank.ru/spravka-po-forme-banka/

Источник https://realty.rbc.ru/news/6093c4419a794721648e087a