Как используется факторный анализ

Все процессы, происходящие в бизнесе, взаимосвязаны. Между ними прослеживается как прямая, так и косвенная связь. Различные экономические параметры изменяются под действием различных факторов. Факторный анализ (ФА) позволяет выявить эти показатели, проанализировать их, изучить степень влияния.

Для углубленного анализа прибыли целесообразно сгруппировать факторы, влияющие на ее размер. Как именно сделать это?

Посмотреть ответ

Понятие факторного анализа

Факторный анализ – это многомерная методика, позволяющая изучить взаимосвязи между параметрами переменных. В процессе происходит исследование строения ковариационных или корреляционных матриц. Факторный анализ используется в самых различных науках: психометрике, психологии, экономике. Основы этого метода были разработаны психологом Ф. Гальтоном.

Задачи проведения

Для получения достоверных результатов лицу требуется сравнить показатели по нескольким шкалам. В процессе определяется корреляция полученных значений, их сходство и различия. Рассмотрим базовые задачи факторного анализа:

- Обнаружение существующих значений.

- Подбор параметров для полноценного анализа значений.

- Классификация показателей для системной работы.

- Обнаружение взаимосвязей между результативными и факторными значениями.

- Определение степени влияния каждого из факторов.

- Анализ роли каждого из значений.

- Применение факторной модели.

Исследован должен быть каждый параметр, который влияет на итоговое значение.

Методики факторного анализа

Методы ФА могут использоваться как в совокупности, так и раздельно.

Детерминированный анализ

Детерминированный анализ используется наиболее часто. Связано это с тем, что он достаточно прост. Позволяет выявить логику воздействия основных факторов компании, проанализировать их влияние в количественных значениях. В результате ДА можно понять, какие факторы следует изменить для улучшения эффективности работы компании. Преимущества метода: универсальность, легкость использования.

Стохастический анализ

Стохастический анализ позволяет проанализировать существующие косвенные связи. То есть происходит исследование опосредованных факторов. Метод используется в том случае, если невозможно найти прямые связи. Стохастический анализ считается дополнительным. Он используется только в некоторых случаях.

Что понимается под косвенными связями? При прямой связи при изменении аргумента изменятся и значение фактора. Косвенная связь предполагает изменение аргумента с последующим изменением сразу нескольких показателей. Метод считается вспомогательным. Связано это с тем, что специалисты рекомендуют изучать в первую очередь прямые связи. Они позволяют составить более объективную картину.

Методику анализа влияния инфляции на финансовые результаты от продаж продукции можно представить в виде пяти этапов.

Этапы и особенности факторного анализа

Анализ по каждому фактору дает объективные результаты. Однако применяется он крайне редко. Связано это с тем, что в процессе выполняются сложнейшие вычисления. Для их проведения потребуется специальное программное обеспечение.

Рассмотрим этапы ФА:

- Установление цели проведения расчетов.

- Отбор значений, которые непосредственно или косвенно влияют на конечный результат.

- Классификации факторов для комплексного исследования.

- Обнаружение зависимости между выбранными параметрами и конечным показателем.

- Моделирование взаимных связей между результатом и факторами, влияющими на него.

- Определение степени воздействия значений и оценка роли каждого из параметров.

- Использование образованной факторной таблицы в деятельности предприятия.

К СВЕДЕНИЮ! Факторный анализ предполагает сложнейшие вычисления. Поэтому лучше доверить его проведение профессионалу.

ВАЖНО! Крайне важно при проведении расчетов правильно отобрать факторы, которые влияют на результат деятельности предприятия. Отбор факторов зависит от определенной сферы.

Факторный анализ рентабельности

ФА рентабельности проводится для анализа рациональности распределения ресурсов. В результате можно определить, какие факторы наибольшим образом влияют на конечный результат. В результате можно оставить только те факторы, которые наилучшим образом воздействуют на эффективность. На основании полученных данных можно изменить ценовую политику компании. На себестоимость продукции могут влиять следующие факторы:

- постоянные издержки;

- переменные издержки;

- прибыль.

Уменьшение издержек провоцирует повышение прибыли. При этом себестоимость не изменяется. Можно сделать вывод о том, что на прибыльность влияют имеющиеся издержки, а также объем проданной продукции. Факторный анализ позволяет определить степень влияния этих параметров. Когда имеет смысл его проводить? Основной повод к проведению – уменьшение или повышение прибыльности.

Факторный анализ проводится посредством следующей формулы:

Rв= ((Вт-СБ -КРБ-УРБ)/ Вт) — (ВБ-СБ-КРБ-УРБ)/ВБ, где:

ВТ – выручка за нынешний период;

СБ – себестоимость за нынешний период;

КРБ – коммерческие траты за нынешний период;

УРБ – управленческие траты за предшествующий период;

ВБ – выручка за предшествующий период;

КРБ – коммерческие траты за предшествующий период.

Иные формулы

Рассмотрим формулу расчета степени воздействия себестоимости на прибыльность:

Rс= ((Вт-СБот -КРБ-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

СБот – это себестоимость продукции за нынешний период.

Формула для расчета влияния управленческих трат:

Rур= ((Вт-СБ -КРБ-УРот)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

УРот – это управленческие траты.

Формула для вычисления степени воздействия коммерческих издержек:

Rк= ((Вт-СБ -КРо-УРБ)/ Вт) — (Вт-СБ-КРБ-УРБ)/Вт,

КРо – это коммерческие траты за предыдущее время.

Совокупное воздействие всех факторов высчитывается по следующей формуле:

Rоб=Rв+Rс+Rур+Rк.

ВАЖНО! При расчетах имеет смысл высчитывать влияние каждого фактора в отдельности. Результаты общего ФА имеют небольшую ценность.

Пример

Рассмотрим показатели организации за два месяца (за два периода, в рублях). В июле доход организации составил 10 тысяч, себестоимость продукции – 5 тысяч, административные траты – 2 тысячи, коммерческие траты – 1 тысяча. В августе доход компании составил 12 тысяч, себестоимость продукции – 5,5 тысяч, административные траты – 1,5 тысячи, коммерческие траты – 1 тысяча. Проводятся следующие расчеты:

R=((12 тысяч-5,5 тысяч-1 тысяча-2 тысячи)/12 тысяч)-((10 тысяч- 5,5 тысяч-1 тысяча-2 тысячи)/10 тысяч)=0,29-0,15=0,14

Из этих расчетов можно сделать вывод о том, что прибыль организации повысилась на 14%.

Факторный анализ прибыли

Сначала требуется рассчитать балансовую прибыль организации:

Р = РР+ РФ + РВН, где:

Р –прибыль или убыток;

РР – прибыль от реализации;

РФ – результаты финансовой деятельности;

РВН – сальдо доходов и расходов от внереализационных действий.

Затем нужно определить результат от продажи товаров:

РР = N – S1 –S2, где:

N – выручка от продажи товаров по отпускным ценам;

S1 – себестоимость проданной продукции;

S2 – коммерческие и управленческие траты.

Ключевым фактором при расчете прибыли является оборот компании по продаже компании.

К СВЕДЕНИЮ! Факторный анализ крайне сложно проводить вручную. Для него можно использовать специальные программы. Самая простая программа для расчетов и автоматического анализа – Microsoft Excel. В ней есть инструменты для анализа.

2.5.4. Факторный анализ

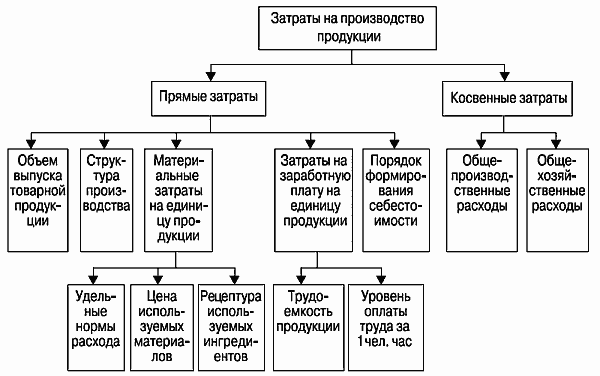

Факторный анализ – группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых непосредственно не наблюдаемых факторов (рис. 12). Факторный анализ определяет предполагаемые факторы риска и степень их воздействия на деятельность компании или на проект.

Рис. 12. Пример факторного анализа (система факторов величины затрат на производство)

Выделяют четыре основных метода факторного анализа:

1) метод цепных подстановок;

2) интегральный метод;

3) индексный метод;

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

Читайте также

2.5.4. Факторный анализ

2.5.4. Факторный анализ Факторный анализ – группа методов многомерного статистического анализа, которые позволяют представить в компактной форме обобщенную информацию о структуре связей между наблюдаемыми признаками изучаемого объекта на основе выделения некоторых

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат Для учета затрат на производство продукции, работ, услуг, калькулирования себестоимости продукции организации должны руководствоваться отраслевыми инструкциями в соответствии с

10.3. Факторный анализ рентабельности активов коммерческих организаций

10.3. Факторный анализ рентабельности активов коммерческих организаций Коэффициент (процент) рентабельности активов отражает эффективность использования всего имущества коммерческой организации. Этот показатель в литературе называют экономической

10.5. Факторный анализ рентабельности собственного капитала

10.5. Факторный анализ рентабельности собственного капитала Анализ факторов изменения рентабельности собственного капитала организации можно провести по методике, аналогичной методике факторного анализа рентабельности активов.Алгоритм методики анализа где Кск –

11.6. Факторный анализ эффективности использования оборотных активов

11.6. Факторный анализ эффективности использования оборотных активов Общепринятыми характеристиками эффективности использования оборотных активов (оборотных средств или оборотного капитала) являются показатели их оборачиваемости[33]. Ускорение оборачиваемости

31. Факторный анализ рентабельности собственного и заемного капиталов

31. Факторный анализ рентабельности собственного и заемного капиталов Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты, в ходе которого на основе критериев оптимизации осуществляется

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности

36. Факторный анализ формирования прибыли от продаж и оценка запаса финансовой прочности Основную часть прибыли предприятия получают от обычных видов деятельности, к которой относят прибыль от продаж продукции (работ, услуг). Прибыль от продаж продукции в целом по

86. Факторный анализ и задачи прямого детерминированного факторного анализа

86. Факторный анализ и задачи прямого детерминированного факторного анализа Экономический факторный анализ – это постепенный переход от исходной факторной системы (результативный показатель) к конечной факторной системе (или наоборот), раскрытие полного набора прямых,

94. Стохастический факторный анализ

94. Стохастический факторный анализ Стохастический анализ направлен на изучение косвенных связей – опосредованных факторов (в случае невозможности определения непрерывной цепи прямой связи). Из этого вытекает важный вывод о соотношении детерминированного и

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов

106. Анализ использования основных производственных средств организации. Анализ использования материальных ресурсов Основные средства (ОС), часто называемые в экономической литературе и на практике основными фондами, являются одним из важнейших факторов производства.

110. Факторный анализ общей материалоемкости продукции

110. Факторный анализ общей материалоемкости продукции Факторный анализ общей материалоемкости продукции . Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь, объем

Вопрос 21 Факторный анализ использования основных средств

Вопрос 21 Факторный анализ использования основных средств Анализ использования основных средств проводится по показателям: фондоотдача, фондоемкость (обратный показатель фондоотдачи), рентабельность использования основных средств.Анализ причинно-следственных связей

Вопрос 34 Факторный анализ производства продукции

Вопрос 34 Факторный анализ производства продукции В процессе анализа рассчитывают:• уровень выполнения плана – делением фактического объем производства (реализации) на запланированную величину, результат умножить на 100 %;• уровень использования производственных

Вопрос 42 Факторный анализ себестоимости продукции

Вопрос 42 Факторный анализ себестоимости продукции Сущность факторного анализа себестоимости продукции сводится к оценке степени положительного и отрицательного воздействия факторов на отклонение от его базового уровня.Факторный анализ себестоимости конкретного

Вопрос 51 Факторный анализ показателей рентабельности

Вопрос 51 Факторный анализ показателей рентабельности Анализ рентабельности проводится по показателям, условно выделяемым в три группы: рентабельность функционирования организации, рентабельность основной деятельности (производства и реализации), рентабельность

Вопрос 61 Факторный анализ использования материальных ресурсов

Вопрос 61 Факторный анализ использования материальных ресурсов Эффективность использования материальных ресурсов характеризуется системой обобщающих и частных показателей. Анализ целесообразно начинать с изучения обобщающих показателей.Обобщающие

Факторное инвестирование: популярное, но ошибочное

За последнее десятилетие мы стали свидетелями роста (и падения) многих различных инвестиционных концепций, поскольку инвестиционные фирмы и ученые ищут волшебную формулу, которая может генерировать стабильную прибыль, в то же время избегая тяжелой работы, которая в действительности требуется для получения этой прибыли. К сожалению, большинство быстро понимают, что волшебной формулы успеха не существует, поэтому вместо этого внимание переключается на простое создание продаваемых инвестиционных продуктов. Мы бы сказали, что, к сожалению, сегодня большая часть финансовой индустрии почти полностью ориентирована на продажу инвестиционных продуктов, а не на получение наилучшей долгосрочной прибыли для клиентов.

Одной из наиболее популярных из этих недавних концепций является «Факторное инвестирование», которое за последнее десятилетие зарекомендовало себя как высокооплачиваемая инвестиционная стратегия, собирая активы на миллиарды долларов. Многим фирмам было легко выводить этот продукт на рынок и продавать, поскольку он опирается на авторитетных ученых и обладает впечатляющей математической поддержкой. Однако в реальном мире эта концепция сталкивается со значительными недостатками, которые вызывают серьезные вопросы о ее обоснованности, когда речь заходит о возможности получения стабильной долгосрочной прибыли.

Пожалуйста, обратите внимание, что, когда мы говорим здесь «Факторное инвестирование», мы не имеем в виду идею о том, что, возможно, все инвестиции связаны с изучением «факторов» или переменных; как качественных, так и количественных, но вместо этого мы имеем в виду конкретную практику использования статистических методов для определения наиболее (казалось бы) прогностических факторов прошлого, а затем использовать их алгоритмически для принятия инвестиционных решений в будущем. Стремительный рост такого рода «факторного инвестирования» был в значительной степени обусловлен Уолл-стрит, которая, увидев возможность получать щедрые гонорары при относительно небольшом объеме работы, активно участвовала в продвижении и продаже концепции.

Вас может удивить, если вы узнаете, что факторное инвестирование как стратегия не является ни новым, ни технологически продвинутым. Эта идея была впервые предложена примерно пятьдесят лет назад в статье 1976 года Стивеном Россом, который утверждал, что доходность ценных бумаг лучше всего объясняется множеством «факторов», которые можно было бы использовать в алгоритме для прогнозирования доходности. В течение многих лет эта идея не получала большого распространения – возможно, потому, что большинство инвесторов в то время все еще верили, что акции на самом деле являются долей в реальном бизнесе, а не просто результатом какой-то статистической модели (старые добрые времена).

Но этот разумный подход к инвестированию, к сожалению, не продлится долго. В 1990-х годах факторное инвестирование наконец–то получило правильное маркетинговое послание — во многом благодаря работе Юджина Фамы и Кеннета Френча (двух профессиональных ученых, а не инвесторов), которые восприняли идею и превратили ее в продаваемый продукт, с которым финансовая индустрия действительно могла работать. Ученые проделали такую хорошую работу по переупаковке и представлению идеи, что сегодня сотни миллиардов долларов активов инвестируются в стратегии, основанные исключительно на факторах

Что такое Факторное инвестирование?

Факторное инвестирование предполагает определение характеристик или «факторов», которые могут быть использованы для объяснения доходности акций. Существует множество факторов, выявленных учеными за эти годы, которые можно использовать (оглядываясь назад) для объяснения доходности акций. Наиболее распространенными из которых являются:

Размер компании

Рост прибылей

Оценка

Рентабельность

Плечо (leverage)

Импульс (momentum)

Тремя факторами, которые использовали Фама и Френч, когда популяризировали эту идею еще в 1990-х годах, были размер компании, прошлые результаты и оценка, основанная на балансовой стоимости. Для тех из вас, кто склонен к математике, их формула для прогнозирования доходности акций была следующей:

Давайте пройдем через это шаг за шагом. Доходность акций (сверх безрисковой доходности, такой как наличные деньги или казначейские облигации) будет определяться суммой, на которую акции недавно превзошли рынок (положительно коррелированный), размером компании (отрицательно коррелированный, премия за небольшую капитализацию) и, наконец, уровнем оценки компании, определяемой как балансовая стоимость к рыночной (положительно коррелированная, премия за стоимость).

Теперь давайте рассмотрим логику, лежащую в основе этих трех факторов как «предикторов» будущей доходности акций.

Мы можем отдать им должное за определение этой оценки, т.к., цена, которую вы платите за инвестиции, повлияет на вашу доходность. Однако мы не должны их боготворить за их выбор балансовой стоимости в качестве единственного показателя оценки, который является ошибочным до такой степени, что он бесполезен. Например, у Facebook относительно мало материальных активов и, следовательно, очень низкая балансовая стоимость, но она была одним из наиболее эффективных предприятий за последнее десятилетие. Было бы нам лучше купить угольную электростанцию вместо Facebook только потому, что на ее балансе было больше материальных активов? Очевидно, что нет

Когда дело доходит до двух других факторов: размера компании и ее прошлых результатов, оба они, очевидно, не являются важными факторами для определения будущего успеха. Доходность Apple в ближайшие 5 лет будет определяться тем, сколько iPhone они продадут и насколько прибыльны их новые продукты и услуги. Это не будет определяться ни размером Apple как компании, ни тем, насколько прибыльными были их прошлые продукты и услуги. Иными словами, показатели акций в прошлом ничего не говорят нам о том, что эти акции будут делать в будущем. В нем не учитываются изменения в отрасли, изменения в конкуренции, новые правила, глобальные пандемии и т.д. Что бы ни сделала цена акций заранее, это не имеет значения. Точно так же решение о том, что одна компания в будущем превзойдет другую просто потому, что она меньше, явно является ошибочным способом выбора бизнеса для инвестирования.

Однако нам не следует тратить слишком много времени на критику оригинальной трехфакторной модели Фамы и Френча. Истинные приверженцы факторного инвестирования утверждают, что они стали намного лучше выбирать и настраивать факторы, создавая модели, которые сегодня гораздо более надежны, чем в прошлом. Поэтому вместо этого давайте сделаем шаг назад и сосредоточимся на фундаментальном аргументе, который является основой для всех инвестиций в факторы: будущая производительность акций (в среднем) может определяться набором поддающихся количественной оценке переменных, рассчитанных на прошлых данных.

В этом утверждении есть три основных момента:

Факторное инвестирование основывается на том, что поддается количественной оценке.

Факторное инвестирование основывается на исторических данных.

Факторное инвестирование основывается на выявлении факторов, а не на снижении доходности факторов.

Давайте рассмотрим их один за другим

Во-первых, факторное инвестирование основывается на том, что поддается количественной оценке

Не все, что можно подсчитать, имеет значение, и не все, что имеет значение, может быть подсчитано.

Представьте, что мы хотим предсказать, какой автомобиль выиграет гонку, поэтому мы собираем данные о каждой автогонке, которая когда-либо происходила с 1910 года, чтобы увидеть, какие факторы обладают наиболее статистически значимой прогностической силой. Мы можем обнаружить, что некоторые факторы, такие как тип двигателя, возраст водителя и т.д., Обладают некоторой прогностической силой. Мы также можем обнаружить, что 90% автомобилей, выигравших гонки, были окрашены в красный цвет, что (даже если это логически не имеет смысла) означало бы очень высокую прогностическую способность. Мы доверяем нашей математике, поэтому добавляем ее в нашу модель.

Но как насчет всех факторов, влияющих на гонку, которые нелегко поддаются количественной оценке? Например, насколько хорош водитель? Как мы можем измерить, насколько они хороши? Должны ли мы произвольно приписывать число этому качественному признаку? Хороши ли они на ”25″? Что бы это вообще значило? Насколько хороша команда? А как насчет непредсказуемой погоды или вероятности того, что другой водитель врежется в нашего водителя не по своей вине? Мы интуитивно знаем, что все это имеет большее значение, чем цвет автомобиля, но поскольку это нелегко вписывается в нашу статистическую модель, факторный подход не учитывает это и вместо этого выбирает победителей на основе цвета автомобиля.

Как наш пример с автомобилем соотносится с инвестированием в факторы реальной жизни? В большинстве случаев статистического моделирования прогностическая способность переменной основана на ее R2 (коэффициенте детерминации), рассчитанном путем выполнения исторических регрессий показателей двух переменных, т.е. показателей акций и самого фактора. Как вы можете себе представить, это сложный процесс с данными и математикой, который не поддается качественным факторам, которые нелегко представить в виде твердого числа.

Когда Фама и Френч популяризировали эту идею, они определили, что R2 их трех факторов составлял около 90%, что статистически подразумевает сильную взаимосвязь между переменными. Но, как показывает наш пример с красной машиной, сильная корреляция не равносильна сильной причинно-следственной связи. В окружающем нас мире существуют тысячи корреляций с высокой статистической прогностической способностью, которые не имеют никакого логического смысла. Например:

Высокая корреляция между разводами в Мейне и потреблением маргарина на душу населения (конечно же не означает что они как-то зависят друг от друга, но коэффициент детерминации утверждает обратное)

Высокая корреляция между импортом нефти из Норвегии и смертью водителей от столкновения с поездом (конечно же не означает что они как-то зависят друг от друга, но коэффициент детерминации утверждает обратное)

Очевидно, что это чушь, и эти факторы нельзя использовать для прогнозирования друг друга; но в обоих примерах статистическая прогностическая сила на самом деле сильнее, чем у факторов, определенных в модели Фамы и Френча. Еще раз, только потому, что что-то может быть подсчитано, это не значит, что оно имеет значение.

Теперь вы можете обвинить нас в чрезмерной придирчивости, но ученые и старшие специалисты по инвестициям искренне утверждают, что их данные о корреляции, основанные на факторах, настолько убедительны, что не имеет значения, если они просто игнорируют все основные качественные факторы бизнеса: кто им управляет, насколько хорош продукт или услуга, каковы конкурентные угрозы, как стимулируются сотрудники и управленческая команда и т. д. и вместо этого основывают свои инвестиционные решения исключительно на факторах, которые являются наиболее статистически значимыми.

Рассмотрим недавнее интервью Bloomberg со старшим исполнительным директором Blackrock, одного из крупнейших в мире финансовых менеджеров, которое развивает эту идею еще дальше. Они утверждают, что оценка бизнеса на основе любого фундаментального фактора является бесполезным занятием, поэтому вместо этого следует изучить огромное количество альтернативных данных (например, цвет автомобиля), чтобы найти более мощные корреляции, на которых можно основывать инвестиционные решения:

Управляющим капиталом нужны новые методы инвестирования, потому что невозможно сказать, будут ли ставки на якобы дешевые компании снова работать. Фактически, сравнение цен на акции с фундаментальными показателями, такими как корпоративная прибыль или балансовая стоимость, по сути, бесполезно на сложных рынках.

Неужели инвестиционная индустрия полностью потеряла представление о том, что такое инвестирование? Неужели все забыли, что акции представляют собой долю собственности в реальном бизнесе? Если вы собираетесь купить долю в каком-либо бизнесе, наверняка вам нужно хотя бы попытаться оценить этот бизнес? Тот факт, что многие в нашей отрасли думают иначе, откровенно говоря, вызывает тревогу.

Мы думаем, что это возвращает нас к пути наименьшего сопротивления и к тому, что легче всего продать. Факторное инвестирование с количественными факторами, которые можно легко включить в модель и применить стратегию «сделай это и забудь», является одновременно простым и продаваемым. На самом деле выполнить тяжелую, качественную работу по определению того, какие компании лучше всего подходят для победы на своих соответствующих рынках в долгосрочной перспективе, сложно, но именно поэтому инвестирование в алгоритмические факторы всегда будет в невыгодном положении для людей, которые могут мыслить критически и качественно

Во-вторых, факторное инвестирование опирается на исторические данные для прогнозирования будущего

Придерживаясь нашего примера с гоночным автомобилем, мы можем обнаружить, что определенный тип автомобиля или двигателя выиграл 90% гонок в прошлом. Опять же, мы говорим «отлично», включаем этот фактор в нашу модель и начинаем делать прогнозы. Но что, если на гоночной сцене только что появилась новая технология двигателей, которая значительно превосходит двигатели прошлого? Точно так же наша модель, основанная на прошлом, перестает работать.

Это происходит в бизнесе постоянно – рынки меняются, процентные ставки меняются, появляются новые продукты, меняются правила, меняются потребительские предпочтения. Подумайте о Blockbuster, Kodak, Nokia и т. д. В каждом случае инвесторы могли бы избежать значительных потерь, если бы сосредоточились на базовом бизнесе и на том, как развивается отрасль и конкуренция, а не на том, что будут предсказывать данные в обратном направлении.

Причина, по которой эти факторы, ориентированные в прошлое, бесполезны, сводится к фундаментальной истине: весь набор прошлых результатов не включает в себя весь набор всех возможных будущих результатов. Иными словами, тот факт, что данная акция или рынок упали или выросли только на X% в прошлом, не означает, что они не могут упасть или вырасти более чем на X% в будущем. Доверять историческим средним значениям не только нецелесообразно, но и совершенно опасно.

Если вам нужны какие-либо доказательства этого, просто оглянитесь на кризис 2008 года, который был вызван, по большей части, ретроспективными моделями рисков, которые предполагали, что только потому, что цены на жилье никогда не падали значительно в одно и то же время по всей стране в прошлом, они никогда не будут делать этого в будущем. Это оказалось катастрофически неверным предположением, полностью основанным на данных, полученных в прошлом

В-третьих, факторное инвестирование основывается на выявлении факторов, а не на снижении доходности факторов в будущем

Подумайте об этом логически – если бы мы придумали формулу, основанную на волшебных факторах, которая автоматически печатает деньги на фондовом рынке, то, конечно, мы бы не хотели, чтобы эта формула вышла и получила массовое распространение, верно?

Потому что при этом это только уменьшило бы способность этой формулы печатать деньги. Это связано с тем, что используемые факторы будут использоваться другими инвесторами по той же формуле до тех пор, пока не будет больше прибыли. Например, если инвесторы обнаруживают, что акции с низким коэффициентом P / E коррелируют с более высокой доходностью, то другие покупают эту идею и предлагают акции с низким коэффициентом P / E, пока модель, основанная на факторах P / E, в конечном итоге не перестанет работать.

Итак, почему же тогда Уолл-стрит так стремится продать эти формулы печатания денег и отказаться от всех богатств, которые они могли бы накопить, сохранив их в секрете для себя? Если вы думаете, что это из-за альтруизма, то скорее всего вы ошибаетесь.

Реальная причина заключается в том, что успех (или неудача) факторного инвестирования на самом деле не имеет значения для тех, кто создает и продает продукты, основанные на факторах. Для них важно только то, что факторное инвестирование — это продаваемый продукт / стратегия. И, черт возьми, за последние два десятилетия он стал продаваемым, теперь, когда он поставляется с печатью одобрения ученых, удостоенных нобелевских премий, и впечатляющим сложным алгоритмом, поддерживающим его. Помните, что потребовалось пятьдесят лет, чтобы факторное инвестирование завоевало популярность? Концепция сегодня остается такой же несовершенной, как и тогда, единственная разница сейчас в том, что маркетинг стал намного лучше.

Это печальное отражение инвестиционной индустрии в целом – для достижения успеха часто не требуется ни реальных инвестиционных навыков, ни большого послужного списка. Успех часто определяется просто созданием продаваемых продуктов и стратегий, и чем больше жаргона или непонятной математики вы можете вложить в эти продукты, тем легче их продавать. Независимо от того, насколько сомнительна логика, на которой они построены.

Единственные, кто здесь богатеют, – это компании, которые создают эти продукты и продают эти стратегии, а не конечные инвесторы, чьи деньги перетасовываются от ложной стратегии к ложной стратегии.

Вывод

Нам нужно всегда помнить два важных факта: акции представляют собой долю в бизнесе, и доходность любых акций в долгосрочной перспективе всегда будет отражать основные показатели самого бизнеса. Перечитай это сто раз. Приклейте это к зеркалу в ванной.

Рынок может недооценивать или переоценивать компании в краткосрочной перспективе, но если компания из года в год добивается стабильного роста прибыли и денежного потока и разумно инвестирует свой капитал, то это в конечном итоге отразится на цене акций.

И наоборот, если компания вообще не производит наличных денег и работает в убыток, ей это может сойти с рук, но только какое-то время. Немногие предприятия могут прожить десятилетие без какого-либо положительного денежного потока, независимо от того, что может предложить ваша стратегия фактора импульса. Инвесторы будут финансировать убыточную компанию до определённого момента.

Это реальная причинно-следственная связь, которая определяет доходность акций. Не различные статистически значимые факторы, которые исторически коррелировали с доходностью акций. Помните: не путайте корреляцию с причинно-следственной связью, автомобили не выигрывают гонки только потому, что они окрашены в красный цвет.

(Скорее всего факторные ETF рядовому инвестору НЕ НУЖНЫ)

Источник https://assistentus.ru/buhuchet/faktornyj-analiz/

Источник https://econ.wikireading.ru/10174

Источник https://smart-lab.ru/blog/767389.php