Бизнес-планирование деятельности банка

Бизнес-планирование — важнейший элемент процесса банковского менеджмента. Ему придается большое значение в крупных финансовых институтах, однако в средних и небольших банках роль бизнес-планирования зачастую недооценивается. Между тем оно позволяет оптимизировать бизнес-модель развития банка и перестроить систему мотивации персонала.

Бизнес-планирование — процесс планирования, мониторинга и контроля деятельности структурных подразделений банка, включающий постановку основных задач, определение финансовых показателей, необходимых затрат и источников финансирования, а также оценку достижения планируемых результатов.

Основными целями бизнес-планирования являются соответствие целей и задач подразделений целям и задачам банка в целом, а также обеспечение эффективности функционирования подразделений.

Задачи бизнес-планирования включают:

- планирование краткосрочных целей и задач;

- доведение до всех сотрудников банка планируемых ключевых показателей деятельности подразделений, в которых они работают;

- прогнозирование финансовых показателей деятельности;

- оптимизацию, стандартизацию и контроль непроцентных расходов подразделений.

Целями оценки деятельности подразделений являются:

- построение четкой мотивационной системы, направленной на достижение поставленных целей и задач;

- формирование у сотрудников понимания связи между результатами деятельности подразделения и личным материальным вознаграждением.

Задачи оценки деятельности подразделений включают:

- стимулирование и оптимизацию деятельности;

- формализацию итогов деятельности для принятия управленческих решений.

Дадим определения основным понятиям.

Бизнес-план банка — это документ, определяющий деятельность банка в перспективе, отражающий цели, планируемый результат и уровень затрат, производимый для достижения этих поставленных целей.

Бизнес-подразделения — доходообразующие структурные подразделения головного офиса банка, отделения банка.

Подразделения поддержки бизнеса — структурные подразделения головного офиса банка, осуществляющие функции сопровождения основной деятельности банка.

Процедура бизнес-планирования

Бизнес-план банка обычно разрабатывается на календарный год с последующей ежеквартальной детализацией. Бизнес-план банка на год должен включать:

- план стратегических мероприятий банка;

- финансовый план банка;

- маркетинговый план банка.

Бизнес-план банка на год, как правило, утверждается советом директоров банка, реже — правлением банка. В рамках утвержденного бизнес-плана на год осуществляется формирование ежеквартальных бизнес-планов банка. Процедура ежеквартального бизнес-планирования деятельности банка предполагает корректировку отдельных показателей бизнес-плана на год в зависимости от достигнутых результатов деятельности и изменения внешних и внутренних условий функционирования. Бизнес-план на квартал включает:

- план задач и мероприятий банка;

- финансовый план банка;

- бюджет банка.

В рамках утвержденного бизнес-плана банка на квартал осуществляется формирование бизнес-планов структурных подразделений на квартал.

Бизнес-план структурных подразделений банка включает:

- план мероприятий подразделения;

- финансовый план подразделения (для бизнес-подразделений);

- бюджет подразделения.

План задач и мероприятий банка:

- разрабатывается отделом бюджетирования и финансового планирования на основе принятого плана стратегических мероприятий банка на год и предложений членов правления банка;

- рассматривается правлением банка;

- утверждается председателем правления банка.

Финансовый план банка:

- разрабатывается отделом бюджетирования и финансового планирования на основе установленных целевых показателей финансового плана банка на год, предложений бизнес-подразделений, а также анализа динамики достигнутых финансовых показателей и прогноза развития экономической ситуации;

- рассматривается на бюджетном комитете;

- утверждается советом директоров банка.

Бюджет банка на квартал формируется в рамках установленных целевых показателей банка на год и финансового плана банка на квартал.

Бизнес-планирование деятельности структурных подразделений банка

Планы мероприятий структурных подразделений головного офиса банка формируются структурными подразделениями самостоятельно и передаются на согласование в отдел бюджетирования и финансового планирования (форма 1). Будем считать, что такое подразделение наиболее целесообразно создать для этих целей.

План мероприятий структурного подразделения

Отдел бюджетирования и финансового планирования контролирует объем мероприятий обязательного характера, включенных подразделениями в план подразделения, а также разрабатывает предложения по весовым оценкам каждого мероприятия. Обязательный характер имеют:

- мероприятия банка на плановый период с необходимой детализацией, утвержденные планом задач;

- мероприятия по реализации утвержденных и действующих на момент формирования плана банковских проектов, программ, срок исполнения которых предусмотрен в плановом периоде;

- мероприятия, выполнение которых было предусмотрено утвержденными на момент формирования плана организационно-распорядительными документами, выставленными контрольными карточками.

Менеджеры, ответственные за реализацию плана задач и мероприятий банка, имеют право на включение в планы подразделений дополнительных мероприятий в рамках реализации общебанковских задач.

Планы мероприятий отделений банка формируются на основе утвержденного плана задач и мероприятий банка и предложений структурных подразделений головного офиса банка. Предложения по формированию планов мероприятий отделений разрабатывают обычно руководители функциональных направлений. Отдел бюджетирования и финансового планирования объединяет предложения, а также разрабатывает предложения по весовым оценкам каждого мероприятия, включенного в план отделения банка.

Планы мероприятий структурных подразделений головного офиса и отделений банка с предложениями по весовым оценкам передаются на рассмотрение и утверждение правлению банка. Сроки формирования ежеквартальных бизнес-планов устанавливаются регламентом процедуры бизнес-планирования деятельности банка на квартал, который утверждается председателем правления банка.

Система оценок деятельности подразделений банка

Оценка деятельности подразделений осуществляется на основе системы оценок (таблица), взвешиваемых по установленной шкале весов (форма 2).

Система оценок деятельности подразделений

Таблица весов по видам оценок

Система оценок включает:

- финансовую оценку (оценку выполнения подразделением утвержденных финансовых планов на отчетный период);

- организационную оценку (оценку выполнения подразделением утвержденных плана задач и мероприятий банка, плана мероприятий подразделения на отчетный период);

- функциональную оценку (оценку выполнения подразделением возложенных функций и качества взаимодействия с прочими подразделениями банка);

- бюджетную оценку (оценку соблюдения подразделением бюджетной дисциплины).

Оценки выставляются по 5-балльной системе.

Для бизнес-подразделений, как правило, устанавливаются следующие виды оценок: финансовая, организационная, функциональная, бюджетная.

Для подразделений поддержки бизнеса устанавливаются организационная оценка, функциональная оценка, бюджетная оценка. Критерии выставления оценок приведены в форме 1.

Итоговая оценка подразделения определяется по формуле:

где O — итоговая оценка;

— значение i-й оценки (финансовой/организационной/функциональной/бюджетной);

Оценка деятельности подразделений

Предложения по финансовой оценке подразделений разрабатывает отдел бюджетирования и финансового планирования на основе отчетов о выполнении финансовых планов подразделений.

Предложения по организационной оценке подразделений разрабатывают:

- отдел бюджетирования и финансового планирования — в части выполнения плана мероприятий подразделения;

- группа бизнес-администрирования — в части выполнения заданий/поручений, определенных организационно-распорядительными документами банка, контрольными карточками коллегиальных органов, органов управления на основе мониторинга сроков и качества исполнения управленческих решений;

- отдел по работе с персоналом — в части соблюдения подразделением трудовой дисциплины и принципов корпоративной культуры.

Функциональная оценка подразделению выставляется прочими структурными подразделениями банка (включая отделения), с которыми оно взаимодействует. Подразделения взаимодействия устанавливаются положением о соответствующем структурном подразделении банка. Итоговая функциональная оценка определяется как среднеарифметическое значение оценок, выставленных подразделениями (форма 3).

Поле «Комментарий» обязательно для заполнения при оценке ниже 5 баллов.

Предложения по бюджетной оценке подразделений разрабатывает отдел бюджетирования и финансового планирования на основе отчета об исполнении бюджета, а также информации центров формирования затрат о сроках предоставления и обоснованности заявок подразделений на включение в бюджет. На основе предложений уполномоченных подразделений по видам оценок отдел бюджетирования и финансового планирования формирует итоговый оценочный лист подразделений. Предложения рассматриваются и утверждаются на расширенном заседании правления банка.

Оценки подразделений служат основанием для формирования фонда материального поощрения сотрудников подразделений по итогам отчетного периода.

Выводы

Бизнес-планирование деятельности банка лежит в основе развития бизнес-модели банка, оценки работы его подразделений и банка в целом, а также мотивации персонала. Долговременное бизнес-планирование позволяет выявить сильные и слабые стороны бизнес-модели банка с точки зрения финансового планирования результатов его деятельности.

Мы используем файлы Cookie. Просматривая сайт, Вы принимаете Пользовательское соглашение и Политику конфиденциальности.

Методика описания бизнес-процессов банка. Версия 2.0

В данной статье предложена новая версия 2.0 авторской методики описания банка. Методика версии 1.0 опубликована в 2008 году и с тех пор была значительно доработана на основе опыта реализации большого количества проектов в российских и международных банках. Также данная статья даёт ответы на некоторые важные вопросы: для чего описывать и поддерживать их в актуальном состоянии, какой выбрать уровень детальности описания , как обеспечить исполнение регламентов на практике и др.

Введение

Формализованность и регламентированность (БП) на сегодняшний день является одним из ключевых факторов успеха любого коммерческого банка. Описание и оптимизация прямым образом влияет на операционную и стратегическую эффективность банка, что в итоге влияет на показатели прибыльности и рейтинги.

Следует отметить, что задачи описания и оптимизации не являются «разовыми», а носят итеративный (периодический) характер, поэтому так важно иметь под рукой все необходимые методики и технологии. Итеративность связана с тем, что меняются требования клиентов, меняется рынок, выходят новые нормативные документы регулирующих органов Такого рода изменения требуют постоянного контроля и необходимости актуализации .

Для чего описывать и поддерживать их в актуальном состоянии?

Описание «ради моделей» недопустимо. Автор предлагает как минимум 5 практических задач, которые показаны на Рис. 1.

Рис. 1. Практические задачи, следующие из описания

Методика описания банка

Методика состоит из двух этапов (см. рис. 2): подготовка проекта, описание . Первый этап по времени может занимать до месяцев, второй этап — до 10 месяцев, в сумме — 1 год. Точные сроки зависят от большого количества факторов и специфики конкретного банка.

Рис. 2. Методика описания банка (основные этапы)

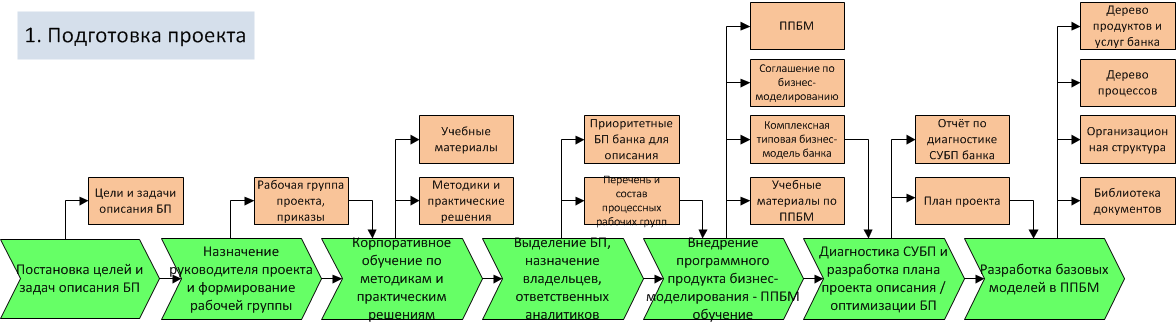

Этап «Подготовка проекта»

- Постановка целей и задач описания БП. Выполняется акционерами, либо правлением банка. От целей и задач зависит план проекта, способы, объём и детальность описания БП;

- Назначение руководителя проекта и формирование рабочей группы. Оформляется приказами по банку;

- Корпоративное обучение по методикам и практическим решениям. В рамках обучения выполняются практические задачи по описанию и оптимизации БП, приводятся примеры других банков, которые уже успешно выполнили данный проект. Обучение играет большую роль как инструмент повышения корпоративной культуры банка, лояльности персонала к изменениям, командообразования;

- Выделение БП, назначение владельцев и аналитиков. Составляется перечень БП банка, которые необходимо описать в первую очередь. У каждого БП должен быть назначен владелец (ответственный) и аналитик, который будет выполнять описание и актуализацию БП на постоянной основе. Критерии определения владельца процесса: компетентность (выполнение или знание большей части процесса), знание потребностей клиента, близость к нему и мотивированность на результат, наличие полномочий по управлению процессом, лидерство, наличие в распоряжении ресурсов для процесса. Также рекомендуется создавать процессные группы (команды), которые активно работают во многих банках;

- Внедрение программного продукта — ППБМ (например, Business Studio), обучение. ППБМ позволяет наиболее быстро и эффективно разработать графические модели БП, при этом регламенты БП формируются (генерируются) автоматически. В ППБМ, как и в любом другом программном обеспечении, есть большое количество «тонкостей» и особенностей, поэтому чтобы сэкономить время аналитиков, избежать ошибок при использовании и администрировании ППБМ, рекомендуется пройти профессиональное обучение. Более детальная информация приведена в книге [3]. Вместе с ППБМ внедряется «Комплексная типовая банка» [1];

- Диагностика системы управления (СУБП) в банке и разработка плана проекта описания / оптимизации БП. Выявляются компоненты СУБП, которые уже есть в банке и уровень их проработки. На основе этого и результатов предыдущих задач разрабатывается план проекта;

- Разработка базовых моделей в ППБМ. Они включают: дерево продуктов и услуг банка, дерево процессов, организационная структура банка, библиотека документов др. Примеры всех моделей представлены в [1] и [2].

Рис. 3. Этап «Подготовка проекта»

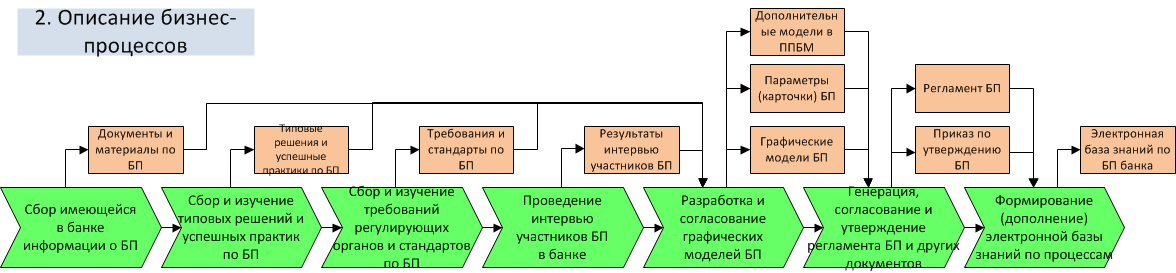

Этап «Описание »

- Сбор имеющейся в банке информации о БП. Если БП описывается не «с нуля», то собираются документы и материалы по БП, которые уже есть в банке;

- Сбор и изучение типовых решений и успешных практик по БП. Если БП описывается «с нуля», то наличие готовых типовых моделей значительно ускорит и облегчит работу. Именно для этого автором более 10 лет ведётся разработка и наполнение «Комплексной типовой банка» [1];

- Сбор и изучение требований регулирующих органов и стандартов по БП. Требования регулирующих органов (например, Банка России) должны быть проработаны при описании БП в обязательном порядке. По БП также есть различные международные и отраслевые стандарты (например, в области информационной безопасности, ITIL/ITSM, стандарты качества банковской деятельности от Ассоциации Российских Банков и др.). Банк должен проработать требования выбранных стандартов при необходимости сертификации на соответствие;

- Проведение интервью участников БП в банке. Основные правила проведения интервью, которых рекомендуется придерживаться при описании :

- Старайтесь выстраивать и фиксировать мысли собеседника в строго логичном и последовательном порядке;

- Внимательно слушайте, задавайте наводящие вопросы, чтобы узнать все «тонкости» ;

- Тщательно готовьтесь к интервью, изучайте и используйте типовые решения (например [1]), при возможности не занимайте слишком много времени у собеседника.

- Разработка и согласование графических моделей БП. Следует правильно выбрать нотацию (совокупность графических фигур и правил их использования для графического описания ). Основные нотации разделены на 2 уровня: верхний уровень (IDEF0, Basic Flow Chart, VAD), нижний уровень (Cross Functional Flow Chart, EPC, BPMN). На графических моделях и в карточках процессов указываются различные параметры: требования к срокам, комментарии, ссылки на системы автоматизации, бухгалтерские проводки Параллельно дополняются другие справочники в ППБМ: библиотека документов по процессам, материальные потоки, события, оргструктура ;

- Генерация, согласование и утверждение регламента БП и других документов. Регламенты генерируются автоматически в ППБМ на основе моделей БП. Полнота и качество регламентов полностью зависят от детализации моделей, заданных параметров (свойств) БП и настроек;

- Формирование (дополнение) электронной базы знаний по процессам (). — это электронная база знаний по БП и деятельности банка в целом. Формируется автоматически ППБМ (например, Business Studio) на основе разработанных . Формат представления: (совокупность ), размещаемых на внутреннем банка. Позволяет обращаться к базе знаний банка из любой точки мира и с любого устройства. Имеет встроенную систему поиска и навигации по всей информации, разграничение прав доступа сотрудников, персональную страницу для каждого сотрудника, возможность работы с показателями KPI, возможность обратной связи от сотрудников ( процессов, голосования ).

Рис. 4. Этап «Описание »

Какой выбрать уровень детальности описания ?

- Умеренная детализация (взаимодействие подразделений банка)

Выполняется, когда важно знать только общую процесса, взаимодействие участников процесса. Кто и какие функции выполняет, за что отвечает, а как они это делают уже не важно; - Полная детализация

Выполняется, когда важно знать тонкости исполнения каждой функции, когда у процесса очень много нюансов, альтернатив. Необходима для обучения сотрудников и автоматизации ( БП описывается на языке функций автоматизированной банковской системы — АБС).

Что сделать, чтобы регламенты «работали» (исполнялись на практике)?

- Использование специализированных программных продуктов для автоматизации этапов построения системы регламентации;

- Обучение сотрудников, проведение для повышения лояльности сотрудников к регламентации деятельности банка;

- Регламенты и графические модели БП должны быть простыми и понятными сотрудникам, которые будут с ними работать;

- Поддержание регламентов в актуальном состоянии, своевременное архивирование устаревших документов;

- Обеспечение порядка и иерархичности в системе регламентации;

- Внедрение в банке инструментов контроля знания регламентов и тестирования сотрудников на регулярной основе.

Централизованное и децентрализованное описание процессов

Подразделения, выполняющие все работы по и методологии в банке, могут иметь различные названия:

- Подразделение (отдел) по управлению / администрированию / организации / контролю / разработке / оптимизации / изменению ;

- Подразделение организационного развития;

- Подразделение методологии / регламентации / стандартизации;

- Подразделение разработки продуктов и маркетинга.

В крупных и средних банках помимо данных отделов работают децентрализованные отделы (либо отдельные аналитики) в различных департаментах, которые входят в их состав и подчинение. Например, отдел разработки и сопровождения процессов кредитования (в подразделении розничного кредитования), отдел процессов и операций РКО (в подразделении) и др.

В таком случае централизованный отдел занимается разработкой и оптимизацией ключевых банка, видит всю картину работы банка и координирует работу децентрализованных отделов (аналитиков).

Децентрализованные отделы (аналитики) сосредоточены каждый на своем процессе и передают результаты для обработки и объединения в централизованный отдел. Это удобная и эффективная схема работы, централизованному отделу не нужно тратить время и погружаться в детали всех процессов банка.

Планы работ с банка

Рассмотрим общий план работ (от простого к сложному), который уже многократно апробирован автором на проектах в различных банках.

План «Минимум» необходимо выполнить обязательно, он содержит первоочередные задачи. Если всё будет успешно и полностью сделано, то это уже очень хороший результат для банка. Некоторые на этом останавливаются.

План «Медиум» желательно выполнить после полной проработки плана «минимум». Он содержит основные задачи для работы с банка на профессиональном уровне.

План «Максимум» содержит наиболее сложные задачи, которые требуют значительного привлечения ресурсов и качественной проработки нижележащих планов.

План «Минимум»

- Внедрение профессионального программного продукта (например, Business Studio);

- Разработка дерева БП и назначение владельцев;

- Разработка базовых моделей (дерево продуктов, оргструктуры, документов);

- Графическое описание БП и формирование регламентов;

- Формирование базы знаний по работе банка на основе БП и доведение до сотрудников.

План «Медиум»

- Создание отдела и методологии, комитета по банка и процессных рабочих групп на постоянной основе;

- Разработка стратегии для каждого БП (желательно по методике BSC);

- Разработка и контроль показателей KPI для каждого БП;

- Разработка нормативов по времени (требований к срокам) БП и инструментов их контроля;

- Организация управления операционными рисками БП.

План «Максимум»

- анализ и расчёт стоимости БП;

- Оптимизация, актуализация БП на постоянной основе в соответствии с требованиями клиентов и ведущим практиками банковской отрасли, внедрение инноваций;

- Передача БП на выполнение в (для организации оперативного управления и электронного документооборота);

- Построение комплексной банка на основе БП;

- Внедрение стандартов качества БП.

Заключение

По разным данным, более половины российских банков из TOP 100 занимаются на профессиональном уровне и активно используют процессный подход в своей деятельности. А именно:

- Имеют в штате подразделение, специализирующееся на описании и оптимизации , управлении ;

- Имеют профессиональный программный продукт (например, Business Studio);

- Имеют все компоненты системы управления (СУБП): дерево БП с назначенными владельцами, модели, регламенты и стандарты БП с установленными показателями и др.

Поэтому очень важно, чтобы эта работа по внедрению методологии описания бизнес процессов не останавливалась и распространялась на всю банковскую отрасль, включая средние и региональные банки. Качественно описанные и отлаженные , которые соответствуют всем современным требованиям рынка и инновациям, — основа долгосрочного устойчивого развития для любого коммерческого банка.

Финансовый план: 6 ключевых элементов

Финансовые эксперты придерживаются разных мнений относительного того, что должно быть включено в финансовый план. Все зависит от типа бизнеса и целей, заложенных в бизнес-план. Но независимо от того, планируете вы просто начать свое дело, масштабировать уже существующий бизнес или просто лучше разобраться в текущих процессах, есть несколько ключевых пунктов финансового плана.

Ключевые составляющие финансового плана:

- Отчет о прибылях и убытках

- Анализ движения денежной наличности

- Бухгалтерский баланс

- Прогнозы по продажам

- План по персоналу

- Некоторые показатели деловой активности и/или анализ безубыточности

Даже если ваш бизнес находится на начальных стадиях развития, финансовый план может работать на вас.

Отчет о прибылях и убытках

Отчет о прибылях и убытках — это по существу объяснение того, как бизнес получил прибыль (или почему понес потери) за определенный период времени. Это список, в котором перечислены все доходы и расходы — как правило, в течение трехмесячного периода. В этом же списке приводится сумма чистой прибыли и убытков.

Это финансовый отчет, который может называться по-разному: отчет о прибылях и убытках, отчет о финансовых результатах, отчет о доходах компании и т.д. Неважно, как вы называете этот документ, в любом случае это существенный отчет, который поможет вам многое понять о бизнесе.

Есть различные формы для отчетов о прибылях и убытках, в зависимости от типа и структуры бизнеса (некоммерческая организация, компания с ограниченной ответственностью и т.д.).

Типичный отчет о прибылях и убытках должен включать информацию о:

- доходе (продажах)

- затратах на реализацию или себестоимости реализованной продукции (COGS)

- валовой прибыли

Эти три компонента (доход, затраты и валовая прибыль) являются основой бизнес-модели — т.е. того, как вы зарабатываете деньги.

Также здесь перечисляются эксплуатационные расходы, которые являются текущими затратами, связанными с управлением бизнесом. Это фиксированные расходы, которые не колеблются в зависимости от величины дохода в определенном месяце (арендная плата, коммунальные услуги, страховка).

валовая прибыль — эксплуатационные расходы =

В зависимости от того, как вы классифицируете некоторые свои расходы, ваш операционный доход, как правило, будет эквивалентен EBITDA — сколько денег вы заработали в виде прибыли до вычета расходов по выплате налогов. Этот показатель также называется валовой прибылью.

Так называемый «итог» (по официальному — чистый доход, который значится в конце отчета о прибылях и убытках) можно узнать по следующей формуле:

операционный доход — амортизационные расходы = чистый доход

Отчет о движении денежных средств

Отчет о движении денежных средств объясняет, сколько наличных денег ваш бизнес потратил и каков остаток денежных средств за месяц. Проанализируйте некоторые процессы. Что происходит, когда вы отсылаете счет-фактуру клиенту, но он не производит оплату к определенной дате? Что происходит, когда вы оплачиваете свои собственные счета поздно? Эти детали не отражены в отчете о прибылях и убытках, но они проясняются в отчете о движении денежных средств.

Ваш отчет о движении денежных средств так же важен, как и отчет о прибылях и убытках. Компании работают с наличными деньгами. Без полного понимания того, сколько наличных денег вы имеете, на что, куда и по какому графику они идут, управлять бизнесом тяжело. И без отчета о движении денежных средств, который излагает такую информацию ясно для кредиторов и инвесторов, вы не сможете получить нужные средства. Никакой бизнес-план не будет полон без информации о потоке денежных средств.

Отчет о движении денежных средств помогает понять различие между тем, что отчет о прибылях и убытках сообщает о вашем доходе и прибыли, и какова фактическая финансовая позиция компании. Возможно, ваш бизнес прибыльный и все еще не имеет достаточно наличных денег, чтобы платить расходы и держаться на плаву, и также возможно, что он убыточен, но все еще имеет достаточно денежных средств, чтобы поработать в течение нескольких месяцев.

Метод начисления и кассовый метод

Существует два метода учета доходов и расходов для целей налогообложения прибыли — метод начисления и кассовый метод.

Кассовый метод предполагает, что доходы признаются в периоде их получения, а расходы — в периоде их оплаты. День получения дохода — это день поступления денег в кассу, поступления их на расчетный счет или день получения аванса. Расходы в данном случае признаются в день выплаты денег из кассы, списания их с расчетного счета или выбытия имущества.

При методе начисления доходы следует включать в расчет налоговой базы по налогу на прибыль в периоде их возникновения, а расходы — в периоде, к которому они относятся. Подтверждают период получения дохода или возникновения расхода такие документы, как договоры с контрагентами, акты. Метод начислений лучше всего проясняет то, как бизнес работает и что необходимо изменить.

Сдача любых видов отчетности во все контролирующие органы

Скажем, вы управляете летним лагерем для детей. Вы могли бы получить оплату от клиентов в марте, за несколько месяцев до того, как лагерь на самом деле начнет работать в июле — использовать метод начисления. Вы не признали бы доход, пока не приступили бы к обслуживанию, таким образом, и доходы и расходы для лагеря составлялись бы в июле. С кассовым методом вы признали бы доход в марте, но все расходы — в июле. Это было бы похоже на то, что ваш бизнес прибыльный во всех месяцах, еще до открытия лагеря, но убыточный в течение месяца, когда лагерь открылся.

Бухгалтерский баланс

Ваш баланс — скрин финансового положения бизнеса: как обстоят дела в конкретный период времени? сколько денег вы имеете в банке, сколько клиентов должны вам и сколько вы должны своим продавцам?

- активы (общая стоимость имущества, которым располагает компания и которое находится в ее обороте)

- обязательства (определяют размер финансирования активов компании сторонними организациями, банками, частными лицами)

- собственный капитал (характеризует стоимость инвестиций, сделанных в компанию ее владельцем)

Баланс — это, по сути, уравнение:

активы = обязательства + собственный капитал

Прогноз по продажам

Прогноз по продажам — это прогноз о том, что вы продадите в установленный срок (обычно от года до трех лет). Этот прогноз — невероятно важная часть бизнес-плана, особенно когда кредиторы или инвесторы участвуют в процессе и должны быть частью вашего бизнес-планирования.

Вы должны сделать прогноз, он не должен быть противоречивым с точки зрения показателей по продажам, которые вы используете в своем отчете о прибылях и убытках.

Нет единой формы прогноза по продажам — у каждого бизнеса будут различные потребности. То, как вы сегментируете и организуете свой прогноз, зависит от того, какой бизнес вы имеете и полностью ли вы хотите отследить свои продажи.

Ответьте на следующие вопросы:

- Сколько клиентов вы планируете привлечь?

- Какую плату вы от них ждете?

- Как часто вы ждете от них оплаты?

Ваш прогноз по продажам может быть детализирован настолько, насколько вы хотите. Но когда вы принимаете решение сделать прогноз по продажам, у вас определенно должен быть такой прогноз.

Скорее всего вы захотите сегментировать прогноз по продажам, эти сегменты будут полезны вам для планирования и маркетинга. Если вы владеете рестораном, например, то вы, вероятно, хотели бы разделить прогнозы по продажам ужинов и обедов; владельцам фитнес-центров могло бы быть полезно дифференцировать прогнозы по разным абонементам. Если вы хотите максимальной определенности, то можете сегментировать прогноз даже по продажам продуктов отдельных линий.

План по персоналу

Важность плана по персоналу зависит в основном от типа бизнеса. Если вы единоличный собственник без сотрудников, то для вас это не настолько значимый документ. Но если вы представляете бизнес побольше, с высокими трудовыми затратами, вам придется потратить время, чтобы выяснить, как персонал влияет на ваш бизнес. Думайте о плане по персоналу как об оправдании необходимости каждого члена команды участвовать в бизнесе.

План по персоналу должен включать описание каждой позиции и объяснять, что конкретные люди приносят в компанию с точки зрения обучения, экспертных знаний, знания рынка или продукта. Если вы пишете бизнес-план, чтобы представить его кредиторам или инвесторам, вы могли бы с помощью него объяснить необходимость участия каждого члена команды в бизнесе и размеры зарплат.

Вы также можете использовать это документ, чтобы перечислить все отделы. Нет никакого правила, в котором говорится, что вы должны перечислить только отдельных членов руководства. Вы также можете перечислить должности или отделы, которые планировали создать, но еще не сделали этого. Опишите, кто ваш идеальный кандидат, определите и объясните планируемый диапазон заработной платы.

Анализ безубыточности

Анализ безубыточности — это определение количества единиц продукции, которое нужно продать, чтобы выйти на безубыточность (один словом, сколько вы должны продать, чтобы компенсировать все расходы).

Рассмотрим на примере открытия ресторана. Чтобы сделать хотя бы одну продажу в заведении, нужно обставить его определенным количеством столов, напечатать меню, взять на работу бармена, поваров, официантов. Следовательно, владельцу ресторана необходимо провести анализ безубыточности, чтобы понять, сколько блюд ресторан должен продать в течение суток, чтобы покрыть расходы.

При определении точки безубыточности важно такое понятие, как маржинальная прибыль (разница между выручкой от реализации и переменными затратами). В примере с рестораном это будет цена за блюдо. Например, клиент платит 500 руб. за блюдо. Затраты на его приготовление составляют 100 руб., а стоимость приготовления и подачи еды составляет 150 руб. Маржинальная прибыль составляет 250 руб. (500 — 100 — 150 = 250). Ориентируясь на эти показатели, вы можете определить, какой должна быть выручка от реализации, чтобы бизнес стал безубыточным.

Все самое интересное о бизнесе — на нашем канале в Telegram. Присоединяйтесь!

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Источник https://wiseeconomist.ru/poleznoe/83541-biznes-planirovanie-deyatelnosti-banka

Источник https://www.businessstudio.ru/articles/article/metodika_opisaniya_biznes_protsessov_banka_versiya/

Источник https://kontur.ru/articles/4787