Положение Банка России от 13.11.2015 N 503-П (ред. от 28.11.2019) О порядке открытия и ведения депозитариями счетов депо и иных счетов

Настоящее Положение на основании пункта 5 статьи 8.2 Федерального закона от 22 апреля 1996 года N 39-ФЗ «О рынке ценных бумаг» (Собрание законодательства Российской Федерации, 1996, N 17, ст. 1918; 2001, N 33, ст. 3424; 2002, N 52, ст. 5141; 2004, N 27, ст. 2711; N 31, ст. 3225; 2005, N 11, ст. 900; N 25, ст. 2426; 2006, N 1, ст. 5; N 2, ст. 172; N 17, ст. 1780; N 31, ст. 3437; N 43, ст. 4412; 2007, N 1, ст. 45; N 18, ст. 2117; N 22, ст. 2563; N 41, ст. 4845; N 50, ст. 6247; 2008, N 52, ст. 6221; 2009, N 1, ст. 28; N 18, ст. 2154; N 23, ст. 2770; N 29, ст. 3642; N 48, ст. 5731; N 52, ст. 6428; 2010, N 17, ст. 1988; N 31, ст. 4193; N 41, ст. 5193; 2011, N 7, ст. 905; N 23, ст. 3262; N 27, ст. 3880; N 29, ст. 4291; N 48, ст. 6728; N 49, ст. 7040; N 50, ст. 7357; 2012, N 25, ст. 3269; N 31, ст. 4334; N 53, ст. 7607; 2013, N 26, ст. 3207; N 30, ст. 4043, ст. 4082, ст. 4084; N 51, ст. 6699; N 52, ст. 6985; 2014, N 30, ст. 4219; 2015, N 1, ст. 13; N 14, ст. 2022; N 27, ст. 4001; N 29, ст. 4348) (далее — Федеральный закон «О рынке ценных бумаг») устанавливает порядок открытия и ведения депозитариями счетов депо и иных счетов.

Глава 1. Общие положения

1.1. На счетах депо может осуществляться учет прав на следующие ценные бумаги:

именные ценные бумаги, размещенные российскими эмитентами (выданные российскими юридическими лицами), а также закладные, учет прав на которые в соответствии с федеральными законами может осуществляться депозитариями на счетах депо;

ценные бумаги на предъявителя с обязательным централизованным хранением;

иностранные финансовые инструменты, которые квалифицированы в качестве ценных бумаг в порядке, установленном Указанием Банка России от 3 октября 2017 года N 4561-У «О порядке квалификации иностранных финансовых инструментов в качестве ценных бумаг», зарегистрированным Министерством юстиции Российской Федерации 3 апреля 2018 года N 50596, 9 октября 2018 года N 52367 (далее — Указание Банка России N 4561-У), и права на которые в соответствии с личным законом лица, обязанного по этим финансовым инструментам, могут учитываться на счетах, открытых в организациях, осуществляющих учет прав на ценные бумаги.

1.2. Депозитарий осуществляет ведение счетов депо и иных счетов посредством внесения и обеспечения сохранности записей по таким счетам в отношении ценных бумаг (далее — учет ценных бумаг).

1.3. Учет ценных бумаг на счетах депо и иных счетах, открываемых депозитарием, осуществляется в штуках.

Учет иностранных финансовых инструментов, квалифицированных в качестве ценных бумаг в порядке, установленном Указанием Банка России N 4561-У, может осуществляться в единицах, в которых они учтены на счете лица, действующего в интересах других лиц, открытом депозитарию.

1.4. В случае возникновения в соответствии с федеральными законами и иными нормативными правовыми актами Российской Федерации дробных ценных бумаг депозитарий осуществляет учет дробных частей ценных бумаг.

Возникновение, увеличение или уменьшение дробных частей ценных бумаг при их списании допускается только на счетах депо номинальных держателей, на счетах депо иностранных номинальных держателей, а также на других счетах в случаях, предусмотренных в соответствии с федеральными законами, в том числе в случаях изменения количества ценных бумаг на лицевом счете номинального держателя в реестре владельцев ценных бумаг, счете депо номинального держателя в другом депозитарии или счете лица, действующего в интересах других лиц, в иностранной организации, осуществляющей учет прав на ценные бумаги (далее — счет депозитария).

При зачислении ценных бумаг на счет депо их дробные части суммируются.

Списание со счета депо или иного счета дробной части ценной бумаги без целого числа ценных бумаг допускается только при отсутствии целого числа ценных бумаг, за исключением случаев списания дробной части иностранного финансового инструмента, который квалифицирован в качестве ценной бумаги в порядке, установленном Указанием Банка России N 4561-У, случаев списания дробной части ценной бумаги со счета депо номинального держателя или счета депо иностранного номинального держателя, а также случаев, предусмотренных в соответствии с федеральными законами, в том числе случаев погашения ценных бумаг помимо воли их владельца.

Учет дробных частей инвестиционных паев паевых инвестиционных фондов и ипотечных сертификатов участия депозитариями осуществляется в десятичных дробях с количеством знаков после запятой, указанным в правилах доверительного управления паевыми инвестиционными фондами (правилах доверительного управления ипотечным покрытием), но не менее 5 знаков после запятой.

Если в соответствии с федеральными законами ценные бумаги учитываются на субсчетах депо, открытых к счету депо, предусмотренные настоящим пунктом правила зачисления и списания дробных частей ценных бумаг применяются только к субсчетам депо.

1.5. Не допускается возникновение отрицательного остатка ценных бумаг, учитываемых на счете (субсчете) депо или ином счете, открытом депозитарием.

1.6. При наличии положительного остатка ценных бумаг по счету депо или иному счету, открытому депозитарием, закрытие такого счета не допускается.

О закрытии счета депо или иного счета, открытого депозитарием на основании договора, депозитарий уведомляет лицо, с которым был заключен указанный договор, в соответствии с условиями осуществления депозитарной деятельности.

1.7. Депозитарий осуществляет учет прав на ценные бумаги российских эмитентов (лиц, обязанных по ценным бумагам), выпущенные на территории Российской Федерации, без привлечения иностранной организации, в которой ему открыт счет лица, действующего в интересах других лиц.

1.8. Открытие и ведение счетов депо осуществляется депозитарием с учетом требований Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (Собрание законодательства Российской Федерации, 2001, N 33, ст. 3418; 2002, N 30, ст. 3029; N 44, ст. 4296; 2004, N 31, ст. 3224; 2005, N 47, ст. 4828; 2006, N 31, ст. 3446, ст. 3452; 2007, N 16, ст. 1831; N 31, ст. 3993, ст. 4011; N 49, ст. 6036; 2009, N 23, ст. 2776; N 29, ст. 3600; 2010, N 28, ст. 3553; N 30, ст. 4007; N 31, ст. 4166; 2011, N 27, ст. 3873; N 46, ст. 6406; 2012, N 30, ст. 4172; N 50, ст. 6954; 2013, N 19, ст. 2329; N 26, ст. 3207; N 44, ст. 5641; N 52, ст. 6968; 2014, N 19, ст. 2311, ст. 2315, ст. 2335; N 23, ст. 2934; N 30, ст. 4214, ст. 4219; 2015, N 1, ст. 14, ст. 37, ст. 58; N 18, ст. 2614; N 24, ст. 3367; N 27, ст. 3945, ст. 3950, ст. 4001) и принятых в соответствии с ним нормативных актов Банка России.

Глава 2. Виды открываемых депозитарием счетов депо и иных счетов

2.1. Депозитарий может открывать следующие счета, предназначенные для учета прав на ценные бумаги:

счет депо владельца;

счет депо доверительного управляющего;

счет депо номинального держателя;

счет депо иностранного номинального держателя;

счет депо иностранного уполномоченного держателя;

счет депо депозитарных программ;

депозитный счет депо;

казначейский счет депо эмитента (лица, обязанного по ценным бумагам);

торговые счета депо, открываемые в соответствии со статьей 15 Федерального закона от 7 февраля 2011 года N 7-ФЗ «О клиринге и клиринговой деятельности» (Собрание законодательства Российской Федерации, 2011, N 7, ст. 904; N 48, ст. 6728; N 49, ст. 7040, ст. 7061; 2012, N 53, ст. 7607; 2013, N 30, ст. 4084; 2014, N 11, ст. 1098; 2015, N 27, ст. 4001) (далее — Федеральный закон «О клиринге и клиринговой деятельности»), которыми являются торговый счет депо владельца, торговый счет депо доверительного управляющего, торговый счет депо номинального держателя, торговый счет депо иностранного номинального держателя, торговый счет депо иностранного уполномоченного держателя, торговый казначейский счет депо эмитента (лица, обязанного по ценным бумагам);

клиринговый счет депо, открываемый в соответствии со статьей 16 Федерального закона «О клиринге и клиринговой деятельности», к которому открываются следующие субсчета: субсчет депо владельца, субсчет депо доверительного управляющего, субсчет депо номинального держателя, субсчет депо иностранного номинального держателя, субсчет депо иностранного уполномоченного держателя, казначейский субсчет депо эмитента (лица, обязанного по ценным бумагам);

транзитный счет депо, открываемый в депозитариях, имеющих лицензию специализированного депозитария, в соответствии со статьей 13.2 Федерального закона от 29 ноября 2001 года N 156-ФЗ «Об инвестиционных фондах» (Собрание законодательства Российской Федерации, 2001, N 49, ст. 4562; 2004, N 27, ст. 2711; 2006, N 17, ст. 1780; 2007, N 50, ст. 6247; 2008, N 30, ст. 3616; 2009, N 48, ст. 5731; 2010, N 17, ст. 1988; N 31, ст. 4193; 2011, N 48, ст. 6728; N 49, ст. 7040, ст. 7061; 2012, N 31, ст. 4334; 2013, N 26, ст. 3207; N 27, ст. 3477; N 30, ст. 4084; N 51, ст. 6695, ст. 6699; 2014, N 11, ст. 1098; 2015, N 27, ст. 4001; N 29, ст. 4357; 2016, N 1, ст. 47; N 23, ст. 3301; N 27, ст. 4225, ст. 4294; 2017, N 18, ст. 2661; N 31, ст. 4830; 2018, N 1, ст. 66, ст. 70, ст. 90) (далее — Федеральный закон «Об инвестиционных фондах»);

счет депо инвестиционного товарищества, открываемый в соответствии со статьей 10 Федерального закона от 28 ноября 2011 года N 335-ФЗ «Об инвестиционном товариществе» (Собрание законодательства Российской Федерации, 2011, N 49, ст. 7013; 2014, N 30, ст. 4221);

счет депо эскроу-агента.

2.2. Депозитарий может открывать следующие счета, не предназначенные для учета прав на ценные бумаги:

счет неустановленных лиц;

счет брокера, предназначенный для учета эмиссионных ценных бумаг при их размещении (далее — счет брокера);

счет клиентов номинальных держателей;

счет ценных бумаг депонентов;

обеспечительный счет ценных бумаг депонентов;

счет, предназначенный для учета переданных депозитарию для обездвижения документарных ценных бумаг, за исключением документарных ценных бумаг с обязательным централизованным хранением (далее — счет документарных ценных бумаг);

счет хранения бездокументарных ценных бумаг, предназначенный для учета электронных документов, хранение которых осуществляет депозитарий, закрепляющих права по бездокументарным ценным бумагам (далее — счет хранения бездокументарных ценных бумаг);

счет, предназначенный для хранения документарных ценных бумаг с обязательным централизованным хранением и (или) учета бездокументарных ценных бумаг с централизованным учетом прав (далее — счет централизованного учета ценных бумаг).

2.3. Для целей настоящего Положения счета, предусмотренные абзацами вторым — четырнадцатым пункта 2.1 и абзацами вторым — пятым пункта 2.2 настоящего Положения, являются пассивными счетами, а счета, предусмотренные абзацами шестым — десятым пункта 2.2 настоящего Положения, являются активными счетами.

Глава 3. Порядок открытия активных счетов

3.1. Счет ценных бумаг депонентов открывается депозитарием при открытии ему счета депозитария. Основанием для открытия счета ценных бумаг депонентов является принятие депозитарием документов, подтверждающих открытие ему соответствующего счета депозитария.

Счет ценных бумаг депонентов открывается в отношении одного счета депозитария и должен содержать:

номер счета депозитария;

полное фирменное наименование эмитента ценных бумаг, если указанный счет депозитария открыт в реестре владельцев ценных бумаг этого эмитента, либо его международный код идентификации;

полное фирменное наименование депозитария (иностранной организации, осуществляющей учет прав на ценные бумаги), открывшего (открывшей) указанный счет депозитария, либо его (ее) международный код идентификации.

3.2. Обеспечительный счет ценных бумаг депонентов открывается депозитарием при открытии ему торгового счета депо номинального держателя либо субсчета депо номинального держателя. Основанием для открытия обеспечительного счета ценных бумаг депонентов является принятие депозитарием документов, подтверждающих открытие ему торгового счета депо номинального держателя, либо субсчета депо номинального держателя.

Обеспечительный счет ценных бумаг депонентов открывается в отношении одного торгового счета депо номинального держателя или одного субсчета депо номинального держателя и должен содержать следующую информацию:

номер торгового счета депо номинального держателя или субсчета депо номинального держателя; в случае открытия обеспечительного счета ценных бумаг депонентов в отношении субсчета депо номинального держателя указывается также номер клирингового счета, к которому открыт указанный субсчет депо номинального держателя;

полное фирменное наименование депозитария, открывшего указанный торговый счет депо номинального держателя или субсчет депо номинального держателя, либо его международный код идентификации;

полное фирменное наименование клиринговой организации, на основании распоряжения или с согласия которой осуществляются операции по указанному торговому счету депо номинального держателя или субсчету депо номинального держателя, либо ее международный код идентификации.

3.3. Счет документарных ценных бумаг открывается депозитарием при наличии договора о передаче ему документарной ценной бумаги (документарных ценных бумаг) для ее (их) обездвижения. Основанием для открытия счета документарных ценных бумаг является наличие указанного договора.

3.4. Счет хранения бездокументарных ценных бумаг должен быть открыт депозитарием при получении электронной закладной на хранение от федерального органа исполнительной власти, уполномоченного Правительством Российской Федерации на осуществление государственного кадастрового учета, государственной регистрации прав, ведение Единого государственного реестра недвижимости и предоставление сведений, содержащихся в Едином государственном реестре недвижимости, его территориальных органов (далее — орган регистрации прав), в соответствии с пунктом 3 статьи 13.3 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)» (Собрание законодательства Российской Федерации, 1998, N 29, ст. 3400; 2001, N 46, ст. 4308; 2002, N 7, ст. 629; N 52, ст. 5135; 2004, N 6, ст. 406; N 27, ст. 2711; N 45, ст. 4377; 2005, N 1, ст. 40, ст. 42; 2006, N 50, ст. 5279; N 52, ст. 5498; 2007, N 27, ст. 3213; N 50, ст. 6237; 2008, N 20, ст. 2251; N 52, ст. 6219; 2009, N 1, ст. 14; N 29, ст. 3603; 2010, N 25, ст. 3070; 2011, N 27, ст. 3879, ст. 3880; N 50, ст. 7347; 2013, N 19, ст. 2328; N 51, ст. 6683; 2014, N 26, ст. 3375, ст. 3377; N 30, ст. 4218; 2015, N 1, ст. 29, ст. 52; N 14, ст. 2022; N 41, ст. 5640; 2016, N 26, ст. 3886; N 27, ст. 4248, ст. 4294; 2017, N 27, ст. 3938; N 31, ст. 4761; N 48, ст. 7052; N 50, ст. 7549; 2018, N 1, ст. 70) (далее — Федеральный закон «Об ипотеке (залоге недвижимости)») или другого депозитария в соответствии со статьей 13.5 Федерального закона «Об ипотеке (залоге недвижимости)». Основанием для открытия счета хранения бездокументарных ценных бумаг является получение от органа регистрации прав или другого депозитария электронной закладной на хранение (далее — получение электронной закладной на хранение).

3.4.1. Счет централизованного учета ценных бумаг должен быть открыт депозитарием при наличии договора с эмитентом (клиринговой организацией), в соответствии с которым депозитарий обязан осуществлять обязательное централизованное хранение ценных бумаг, или договора с эмитентом об оказании услуг по централизованному учету прав на ценные бумаги. Основанием для открытия счета централизованного учета ценных бумаг является наличие одного из указанных в настоящем пункте договоров.

3.5. При открытии активного счета депозитарий должен присвоить ему уникальный номер (код).

Глава 4. Порядок открытия пассивных счетов

4.1. Пассивный счет открывается депозитарием, если его открытие предусмотрено в условиях осуществления депозитарной деятельности, утвержденных депозитарием.

4.2. Счет депо открывается на основании депозитарного договора при условии представления депозитарию анкеты депонента и иных документов, содержащих сведения, позволяющие идентифицировать лицо, которому открывается счет депо. В случае представления анкеты депонента и иных документов представителем депонента, депозитарию должны быть также представлены документы, подтверждающие соответствующие полномочия такого представителя.

4.3. Один счет депо владельца открывается только одному депоненту, за исключением случая открытия счета депо участникам долевой собственности на ценные бумаги, не являющимся товарищами по договору инвестиционного товарищества.

4.4. Количество счетов депо, которые открываются одному депоненту на основании одного депозитарного договора, в том числе количество счетов депо одного вида, не ограничено, если иное не предусмотрено условиями осуществления депозитарной деятельности.

4.5. Депозитарий уведомляет депонента об открытии ему счета депо в соответствии с условиями депозитарного договора.

4.6. Счета депо и иные пассивные счета могут быть открыты депозитарием без одновременного зачисления на них ценных бумаг.

4.7. При открытии счета депо или иного пассивного счета депозитарий присваивает ему уникальный номер (код).

4.8. Счет депо иностранного номинального держателя может быть открыт иностранной организации, если помимо документов, предусмотренных пунктом 4.2 настоящего Положения, депозитарию представлены документы, подтверждающие, что местом учреждения такой организации является государство, указанное в подпунктах 1 и 2 пункта 2 статьи 51.1 Федерального закона «О рынке ценных бумаг», а также заявление такой организации о том, что в соответствии с ее личным законом она вправе осуществлять учет и переход прав на ценные бумаги, подписанное уполномоченным лицом такой организации. Указанное заявление может быть составлено в виде отдельного документа, содержаться в анкете депонента или в другом документе, представляемом депозитарию.

4.9. Счет депо иностранного уполномоченного держателя может быть открыт иностранной организации, если помимо документов, предусмотренных пунктом 4.2 настоящего Положения, депозитарию представлены документы, подтверждающие, что местом учреждения такой организации является государство, указанное в подпунктах 1 и 2 пункта 2 статьи 51.1 Федерального закона «О рынке ценных бумаг», а также заявление такой организации о том, что в соответствии с ее личным законом она вправе, не являясь собственником ценных бумаг, осуществлять от своего имени и в интересах других лиц любые юридические и фактические действия с ценными бумагами, а также осуществлять права по ценным бумагам. Заявление иностранной организации о том, что в соответствии с ее личным законом она вправе, не являясь собственником ценных бумаг, осуществлять от своего имени и в интересах других лиц любые юридические и фактические действия с ценными бумагами, а также осуществлять права по ценным бумагам, подписывается уполномоченным лицом такой организации. Указанное заявление может быть составлено в виде отдельного документа, содержаться в анкете депонента или в другом документе, представляемом депозитарию.

4.10. Счет депо инвестиционного товарищества открывается уполномоченному управляющему товарищу, указанному в договоре инвестиционного товарищества, если помимо документов, предусмотренных пунктом 4.2 настоящего Положения, депозитарию представлен договор инвестиционного товарищества, подтверждающий полномочия уполномоченного управляющего товарища.

4.11. Эмиссионный счет открывается только депозитарием, осуществляющим обязательное централизованное хранение эмиссионных ценных бумаг (централизованный учет прав на ценные бумаги). Указанный счет открывается на основании договора с эмитентом, в соответствии с которым депозитарий осуществляет ведение эмиссионного счета и обязательное централизованное хранение эмиссионных ценных бумаг (централизованный учет прав на ценные бумаги). На эмиссионном счете, открытом депозитарием, могут учитываться только эмиссионные ценные бумаги, обязательное централизованное хранение которых осуществляет этот депозитарий (централизованный учет прав на которые). Депозитарий уведомляет эмитента об открытии эмиссионного счета в соответствии с условиями договора, на основании которого открыт такой эмиссионный счет.

4.12. Счет клиентов номинальных держателей открывается только депозитарием, осуществляющим обязательное централизованное хранение эмиссионных ценных бумаг и (или) централизованный учет прав на ценные бумаги. На указанном счете могут учитываться только ценные бумаги клиентов номинального держателя и (или) иностранного номинального держателя, в случае прекращения исполнения ими функций по учету прав на ценные бумаги, при отсутствии оснований для зачисления таких ценных бумаг на другие счета.

4.13. Счет брокера должен быть открыт депозитарием на основании договора с брокером при соблюдении одного из следующих условий:

депозитарию должен быть открыт лицевой счет номинального держателя в реестре владельцев ценных бумаг, на который будут зачислены ценные бумаги при их размещении брокером, — при учете депозитарием прав на ценные бумаги, права на которые учитываются в реестре владельцев ценных бумаг;

депозитарию должен быть открыт счет депо номинального держателя в депозитарии, осуществляющем обязательное централизованное хранение ценных бумаг (централизованный учет прав на ценные бумаги), на который ценные бумаги будут зачислены при их размещении брокером, — при учете депозитарием прав на ценные бумаги, в отношении которых обязательное централизованное хранение (централизованный учет прав на которые) осуществляется иным депозитарием.

Счет брокера должен быть открыт депозитарием без соблюдения условия, предусмотренного абзацем третьим настоящего пункта, в случае, когда указанный в настоящем абзаце депозитарий осуществляет обязательное централизованное хранение ценных бумаг (централизованный учет прав на ценные бумаги), которые будут зачислены на счет брокера.

Депозитарий должен учитывать на счете брокера исключительно эмиссионные ценные бумаги, в отношении которых брокер оказывает услуги по размещению.

Депозитарий должен уведомить брокера об открытии ему счета брокера путем направления регистрируемого почтового отправления, если иной способ взаимодействия с брокером не установлен договором депозитария с ним.

4.14. Счет депо эскроу-агента должен быть открыт эскроу-агенту, указанному в договоре эскроу, если помимо документов, предусмотренных пунктом 4.2 настоящего Положения, депозитарию представлен договор эскроу. Счет депо эскроу-агента должен быть открыт отдельно по каждому договору эскроу.

Глава 5. Порядок учета ценных бумаг на счетах депо и иных счетах

5.1. Учет ценных бумаг осуществляется по принципу двойной записи, в соответствии с которым:

внесение приходной записи по одному пассивному счету должно сопровождаться одновременным внесением расходной записи по другому пассивному счету либо внесением приходной записи по активному счету;

внесение расходной записи по одному пассивному счету должно сопровождаться одновременным внесением приходной записи по другому пассивному счету либо внесением расходной записи по активному счету;

внесение приходной записи по одному активному счету должно сопровождаться одновременным внесением расходной записи по другому активному счету либо внесением приходной записи по пассивному счету;

внесение расходной записи по одному активному счету должно сопровождаться одновременным внесением приходной записи по другому активному счету либо внесением расходной записи по пассивному счету.

5.2. Количество ценных бумаг, отраженное на активных счетах, должно быть равно их количеству, отраженному на пассивных счетах, за исключением случая, предусмотренного пунктом 5.3 настоящего Положения.

5.3. В случае если депозитарий является эмитентом российских депозитарных расписок, их количество, отраженное на пассивных счетах, должно соответствовать количеству представляемых ценных бумаг, отраженному на счетах ценных бумаг депонентов, исходя из количества представляемых ценных бумаг в расчете на одну российскую депозитарную расписку.

5.4. Суммарное количество ценных бумаг, учтенных на обеспечительных счетах ценных бумаг депонентов, открытых с указанием одной и той же клиринговой организации, и их суммарное количество на торговых счетах депо, открытых депозитарием с указанием той же клиринговой организации, должны быть равными, за исключением случаев, когда недостающее количество ценных бумаг на указанных торговых счетах депо учтено на счете неустановленных лиц.

5.5. Счет (субсчет) депо или иной счет, открытый депозитарием, может содержать разделы — его составные части, в которых записи о ценных бумагах сгруппированы по признаку, определенному в условиях осуществления депозитарной деятельности.

Если записи вносятся исключительно по разделам одного счета, то такие записи должны вноситься по принципу двойной записи, в соответствии с которым внесение расходной записи по одному разделу должно сопровождаться одновременным внесением приходной записи по другому разделу.

5.6. В случае если депозитарий является депозитарием, осуществляющим учет ценных бумаг на счете документарных ценных бумаг, и (или) счете хранения бездокументарных ценных бумаг, и (или) счете централизованного учета ценных бумаг, указанный в настоящем абзаце учет должен осуществляться депозитарием с соблюдением следующих требований:

количество ценных бумаг, учтенных депозитарием на счете документарных ценных бумаг, должно быть равно их количеству, находящемуся на хранении в депозитарии, — если депозитарий является депозитарием, которому документарные ценные бумаги переданы депонентом для их обездвижения;

количество ценных бумаг, учтенных депозитарием на счете централизованного учета ценных бумаг, должно быть равно количеству указанных в настоящем абзаце ценных бумаг, подлежащих размещению, размещенных и не являющихся погашенными, — если депозитарий является депозитарием, осуществляющим обязательное централизованное хранение эмиссионных ценных бумаг и (или) централизованный учет прав на ценные бумаги;

количество клиринговых сертификатов участия одного имущественного пула, учтенных депозитарием на счете централизованного учета ценных бумаг, должно быть равно количеству указанных клиринговых сертификатов участия, выданных клиринговой организацией, сформировавшей указанный в настоящем абзаце имущественный пул, и не являющихся погашенными, — если депозитарий является депозитарием, осуществляющим обязательное централизованное хранение клиринговых сертификатов участия;

количество ценных бумаг, учтенных депозитарием на счете хранения бездокументарных ценных бумаг, должно быть равно количеству электронных закладных, хранение которых осуществляет указанный в настоящем абзаце депозитарий, — если депозитарий является депозитарием, осуществляющим хранение электронной закладной, учет и переход прав на нее, или депозитарием, осуществляющим только хранение электронной закладной.

Глава 6. Операции по зачислению ценных бумаг на счета депо и иные счета

6.1. При совершении операции по зачислению ценных бумаг на счет депо или иной счет, открытый депозитарием, остаток ценных бумаг, учитываемых на соответствующем счете, увеличивается. При совершении операции по зачислению ценных бумаг на эмиссионный счет или счет брокера при размещении ценных бумаг на указанном счете увеличивается количество ценных бумаг, в пределах которого могут быть размещены эти ценные бумаги.

6.2. Если иное не предусмотрено федеральными законами, депозитарным договором и (или) настоящим Положением, основанием для зачисления ценных бумаг на счет депо является принятие депозитарием соответствующего поручения депонента или иного лица в случаях, предусмотренных настоящим Положением, а если поручение содержит срок и (или) условие его исполнения, — также наступление соответствующего срока и (или) условия.

6.2.1. В случае размещения эмиссионных ценных бумаг путем их распределения среди акционеров, размещения эмиссионных ценных бумаг путем конвертации в них других ценных бумаг, аннулирования индивидуального номера (кода) дополнительного выпуска эмиссионных ценных бумаг и объединения эмиссионных ценных бумаг дополнительного выпуска с эмиссионными ценными бумагами выпуска, по отношению к которому они являются дополнительными, объединения дополнительных выпусков эмиссионных ценных бумаг и в иных случаях, предусмотренных федеральными законами или депозитарным договором, основанием для зачисления ценных бумаг на счет депо является представление депозитарию соответствующих документов лицом, открывшим ему счет депозитария, или принятие депозитарием иных документов, предусмотренных федеральными законами или депозитарным договором.

6.2.2. В случаях, предусмотренных абзацами вторым и третьим пункта 7.5 настоящего Положения, основанием для зачисления ценных бумаг на счет депо является принятие депозитарием поручения на списание ценных бумаг с другого счета депо, открытого этим депозитарием, если такое поручение содержит указание на то, что списание осуществляется в связи с возвратом ценных бумаг на лицевой счет или счет депо, с которого были списаны такие ценные бумаги или ценные бумаги, которые были в них конвертированы, либо представление держателем реестра владельцев ценных бумаг или депозитарием, открывшим депозитарию лицевой счет номинального держателя или счет депо номинального держателя, отчета об операции по зачислению ценных бумаг на указанный счет в связи с их возвратом на лицевой счет или счет депо, с которого были списаны такие ценные бумаги или ценные бумаги, которые были в них конвертированы.

6.3. Основанием для зачисления эмиссионных ценных бумаг на эмиссионный счет является принятие депозитарием соответствующего поручения эмитента при размещении или погашении эмиссионных ценных бумаг, а если указанное поручение содержит срок и (или) условие его исполнения, — также наступление соответствующего срока и (или) условия. В случаях, предусмотренных федеральными законами или договором с эмитентом, основанием для зачисления эмиссионных ценных бумаг на эмиссионный счет является принятие депозитарием иных документов, предусмотренных федеральными законами или договором с эмитентом.

6.4. Основанием для зачисления эмиссионных ценных бумаг на счет брокера является принятие депозитарием соответствующего поручения брокера. В случае, предусмотренном договором с брокером, оказывающим эмитенту услуги по размещению ценных бумаг, основанием для зачисления эмиссионных ценных бумаг на счет брокера является принятие депозитарием иных документов, предусмотренных договором с брокером.

6.5. Основанием для зачисления ценных бумаг на счет клиентов номинальных держателей является принятие депозитарием документов и информации, предусмотренных пунктом 7.6 настоящего Положения.

6.6. Основанием для зачисления ценных бумаг на счет ценных бумаг депонентов является принятие депозитарием документа, подтверждающего зачисление ценных бумаг на счет депозитария, в отношении которого открыт указанный счет ценных бумаг депонентов.

6.7. Основанием для зачисления ценных бумаг на обеспечительный счет ценных бумаг депонентов является принятие депозитарием документа, подтверждающего зачисление ценных бумаг на торговый счет депо номинального держателя или субсчет депо номинального держателя, в отношении которого открыт указанный обеспечительный счет ценных бумаг депонентов.

6.8. Основанием для зачисления ценных бумаг на счет документарных ценных бумаг является передача депозитарию документарной ценной бумаги (документарных ценных бумаг) для ее (их) обездвижения.

Основанием для зачисления электронной закладной на счет хранения бездокументарных ценных бумаг является получение электронной закладной на хранение и внесение записи о ее зачислении по счету депо залогодержателя, первоначально указанного в электронной закладной (далее — первоначальный владелец электронной закладной), или иного лица, которое в соответствии с абзацем вторым пункта 3 статьи 13 Федерального закона «Об ипотеке (залоге недвижимости)» осуществляет права по электронной закладной (далее — иное лицо, осуществляющее права по электронной закладной), или внесение записи по счету депо номинального держателя, открытому депозитарию, осуществляющему учет и переход прав на электронную закладную.

Основанием для зачисления ценных бумаг на счет централизованного учета ценных бумаг является:

внесение записи о зачислении документарных ценных бумаг по эмиссионному счету и передача депозитарию указанных в настоящем абзаце ценных бумаг — в случае зачисления документарных эмиссионных ценных бумаг с обязательным централизованным хранением в целях их размещения;

внесение записи о зачислении бездокументарных ценных бумаг по эмиссионному счету и получение депозитарием решения о выпуске (дополнительном выпуске) указанных в настоящем абзаце ценных бумаг после его регистрации или, при его отсутствии, иного документа, устанавливающего объем прав, закрепленных указанными в настоящем абзаце бездокументарными ценными бумагами, — в случае зачисления бездокументарных эмиссионных ценных бумаг с централизованным учетом прав в целях их размещения;

внесение записи о зачислении клиринговых сертификатов участия по счету депо и принятие депозитарием поручения клиринговой организации, сформировавшей имущественный пул, на выдачу указанных в настоящем абзаце клиринговых сертификатов участия — в случае выдачи клиринговых сертификатов участия;

внесение записи о зачислении документарных ценных бумаг по счету депо номинального держателя, открытому депозитарию, ранее осуществлявшему обязательное централизованное хранение указанных в настоящем абзаце ценных бумаг, и их передача новому депозитарию — в случае смены депозитария, осуществляющего обязательное централизованное хранение документарных ценных бумаг;

внесение записи о зачислении бездокументарных ценных бумаг по счету депо номинального держателя, открытому депозитарию, ранее осуществлявшему централизованный учет прав на указанные в настоящем абзаце ценные бумаги, и получение новым депозитарием решения об их выпуске (дополнительном выпуске) после его регистрации или, при его отсутствии, иного документа, устанавливающего объем прав, закрепленных указанными в настоящем абзаце бездокументарными ценными бумагами, — в случае смены депозитария, осуществляющего централизованный учет прав на бездокументарные ценные бумаги.

6.9. Депозитарий принимает подаваемые депонентами, а также эмитентами и брокерами, на основании договоров с которыми депозитарием открыты эмиссионные счета и счета брокера, поручения и (или) иные документы, на основании которых осуществляется зачисление ценных бумаг на счет депо или иной счет, открытый депозитарием, в соответствии с условиями осуществления депозитарной деятельности. Депозитарий вправе не принимать указанные документы, если он не оказывает услуг по учету прав на такие ценные бумаги (не обслуживает ценные бумаги), в отношении которых поданы документы, если документы не оформлены надлежащим образом и (или) не соответствуют требованиям, установленным условиями осуществления депозитарной деятельности, а также в иных случаях, предусмотренных условиями осуществления депозитарной деятельности.

6.10. Зачисление ценных бумаг на счет депо или на счет неустановленных лиц осуществляется депозитарием не позднее рабочего дня, следующего за днем получения им документа, подтверждающего зачисление ценных бумаг на открытый депозитарию счет депозитария. При отсутствии основания для зачисления ценных бумаг на счет депо депозитарий зачисляет их на счет неустановленных лиц.

В случае размещения акций при учреждении акционерного общества зачисление акций на счета депо осуществляется по состоянию на дату государственной регистрации акционерного общества, созданного путем учреждения.

В случае размещения эмиссионных ценных бумаг при реорганизации эмитента зачисление эмиссионных ценных бумаг на счета депо или на счет неустановленных лиц осуществляется по состоянию на дату государственной регистрации эмитента, созданного в результате реорганизации, а в случае реорганизации в форме присоединения — на дату внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного эмитента.

Депозитарий, осуществляющий только хранение электронной закладной, должен осуществлять зачисление электронной закладной на счет депо номинального держателя, открытый депозитарию, осуществляющему учет и переход прав на электронную закладную, при получении электронной закладной на хранение не позднее одного рабочего дня, следующего за днем ее получения на хранение.

6.11. Зачисление ценных бумаг на счет ценных бумаг депонентов и обеспечительный счет ценных бумаг депонентов осуществляется в день и на дату зачисления ценных бумаг на соответствующие пассивные счета, если такое зачисление осуществляется в связи с зачислением ценных бумаг на счет депозитария.

При зачислении ценных бумаг на счет депозитария в связи с их списанием с другого счета этого же депозитария зачисление указанных ценных бумаг на счет ценных бумаг депонентов или на обеспечительный счет ценных бумаг депонентов осуществляется не позднее рабочего дня, следующего за днем получения депозитарием документа, подтверждающего зачисление ценных бумаг на счет депозитария.

Зачисление ценных бумаг на счет документарных ценных бумаг осуществляется в день их зачисления на счет депо в связи с их обездвижением.

Депозитарий должен осуществлять зачисление электронной закладной на счет хранения бездокументарных ценных бумаг в день ее зачисления на счет депо в связи с получением электронной закладной на хранение.

Депозитарий должен осуществлять зачисление ценных бумаг на счет централизованного учета ценных бумаг в день наступления одного из оснований для указанного в настоящем абзаце зачисления, предусмотренных абзацами четвертым — восьмым пункта 6.8 настоящего Положения.

6.12. При обездвижении документарной закладной депозитарий должен зачислять ее на счет депо не позднее рабочего дня, следующего за днем наступления более позднего из следующих событий:

возникновения основания для зачисления документарной закладной на счет депо;

передачи документарной закладной депозитарию для ее хранения и (или) учета прав на нее.

6.13. При неизменности остатка ценных бумаг, учитываемых на счете депозитария, зачисление ценных бумаг на счет депо осуществляется не позднее рабочего дня, следующего за днем наступления более позднего из следующих событий:

возникновения основания для зачисления ценных бумаг на счет депо;

возникновения основания для списания ценных бумаг с другого счета депо или иного пассивного счета, открытого депозитарием.

6.14. Правило, предусмотренное пунктом 6.13 настоящего Положения, применяется также в следующих случаях:

зачисления эмиссионных ценных бумаг, обязательное централизованное хранение которых (централизованный учет прав на которые) осуществляет депозитарий, на счет депо, открытый таким депозитарием;

зачисления депозитарием на счет депо закладной, списываемой с другого счета депо, открытого тем же депозитарием.

6.15. Зачисление эмиссионных ценных бумаг на эмиссионный счет осуществляется не позднее рабочего дня, следующего за днем наступления более позднего из следующих событий:

возникновения основания для зачисления эмиссионных ценных бумаг на эмиссионный счет;

возникновения основания для списания эмиссионных ценных бумаг со счета депо, открытого в этом депозитарии.

В случае размещения эмиссионных ценных бумаг зачисление эмиссионных ценных бумаг на эмиссионный счет осуществляется не позднее рабочего дня, следующего за днем возникновения основания для такого зачисления.

6.16. Условием зачисления депозитарием эмиссионных ценных бумаг с обязательным централизованным хранением (ценных бумаг, в отношении которых осуществляется централизованный учет прав) на счет депо при их размещении является списание этих ценных бумаг с эмиссионного счета или счета брокера (в случае заключения эмитентом ценных бумаг с брокером договора на оказание услуг по их размещению), открытого указанным в настоящем пункте депозитарием.

6.17. Ценные бумаги, размещенные (выданные) эмитентом (лицом, обязанным по ценным бумагам) и приобретаемые им при их обращении, могут быть зачислены депозитарием только на казначейский счет депо этого эмитента (лица, обязанного по ценным бумагам).

6.18. Условием первого зачисления эмиссионных ценных бумаг российского эмитента на счет депо депозитарных программ является представление депозитарию копии разрешения Банка России на размещение и (или) организацию обращения таких ценных бумаг за пределами Российской Федерации путем размещения в соответствии с иностранным правом ценных бумаг иностранного эмитента, удостоверяющих права на указанные ценные бумаги, если такое разрешение требовалось в соответствии с пунктом 3 статьи 16.1 Федерального закона «О рынке ценных бумаг».

Не допускается зачисление депозитарием эмиссионных ценных бумаг на счет депо депозитарных программ, в результате которого количество таких ценных бумаг на указанном счете превысит их количество на счете депо номинального держателя, открытом депозитарию в центральном депозитарии.

6.19. Если депозитарию в отношении ценных бумаг, которые зачисляются на счет депо, была передана в соответствии с пунктом 7.20 настоящего Положения информация о фиксации (регистрации) права залога на зачисляемые ценные бумаги, то зачисление этих ценных бумаг на счет депо владельца ценных бумаг, счет депо инвестиционного товарищества, счет депо доверительного управляющего или счет депо иностранного уполномоченного держателя допускается при условии одновременной фиксации (регистрации) депозитарием, осуществляющим зачисление ценных бумаг, права залога в отношении зачисляемых ценных бумаг на условиях, содержащихся в переданной ему информации о праве залога.

6.20. Условием зачисления ценных бумаг на счет депо эскроу-агента является представление депозитарию, открывшему указанный в настоящем пункте счет, сведений, предусмотренных пунктом 10 статьи 51.6 Федерального закона «О рынке ценных бумаг».

Глава 7. Операции по списанию ценных бумаг со счетов депо и иных счетов

7.1. При совершении операции по списанию ценных бумаг со счета депо или иного счета, открытого депозитарием, остаток ценных бумаг, учитываемых на соответствующем счете, уменьшается.

7.2. Если иное не предусмотрено федеральными законами, депозитарным договором и (или) настоящим Положением, основанием для списания ценных бумаг со счета депо является принятие депозитарием соответствующего поручения депонента или иного лица в случаях, предусмотренных настоящим Положением, а если указанное поручение содержит срок и (или) условие его исполнения, — также наступление соответствующего срока и (или) условия.

В случае размещения эмиссионных ценных бумаг путем конвертации в них других ценных бумаг, аннулирования индивидуального номера (кода) дополнительного выпуска эмиссионных ценных бумаг и объединения эмиссионных ценных бумаг дополнительного выпуска с эмиссионными ценными бумагами выпуска, по отношению к которому они являются дополнительными, объединения дополнительных выпусков эмиссионных ценных бумаг, в случае выкупа ценных бумаг публичного акционерного общества по требованию лица, которое приобрело более 95 процентов акций публичного акционерного общества, погашения эмиссионных ценных бумаг и в иных случаях, предусмотренных федеральными законами, депозитарным договором или условиями осуществления депозитарной деятельности, основанием для списания ценных бумаг со счета депо является представление депозитарию соответствующих документов лицом, открывшим ему лицевой счет (счет депо) номинального держателя или счет лица, действующего в интересах других лиц, или принятие депозитарием иных документов, предусмотренных федеральными законами, депозитарным договором или условиями осуществления депозитарной деятельности.

Ценные бумаги, в отношении которых зафиксировано (зарегистрировано) право залога, могут быть списаны со счета депо на основании требования (поручения) залогодержателя или нотариуса, которые осуществляют внесудебное обращение взыскания на указанные ценные бумаги в соответствии с законодательством Российской Федерации и настоящим Положением.

7.3. Основанием для списания эмиссионных ценных бумаг с эмиссионного счета является принятие депозитарием соответствующего поручения эмитента при размещении или погашении эмиссионных ценных бумаг, а если указанное поручение содержит срок и (или) условие его исполнения, — также наступление соответствующего срока и (или) условия. В случаях, предусмотренных федеральными законами или договором с эмитентом, основанием для списания эмиссионных ценных бумаг с эмиссионного счета является принятие депозитарием иных документов, предусмотренных федеральными законами или договором с эмитентом.

7.4. Основанием для списания эмиссионных ценных бумаг со счета брокера является принятие депозитарием соответствующего поручения брокера о списании ценных бумаг со счета брокера, а если указанное поручение содержит срок и (или) условие его исполнения, — также наступление соответствующего срока и (или) условия. В случаях, предусмотренных договором с брокером, основанием для списания эмиссионных ценных бумаг со счета брокера является принятие депозитарием иных документов, предусмотренных договором с брокером.

7.5. Если иное не предусмотрено настоящим Положением, основанием для списания ценных бумаг со счета неустановленных лиц и счета клиентов номинальных держателей является принятие депозитарием документов, предусмотренных условиями осуществления депозитарной деятельности.

Ценные бумаги подлежат списанию со счета неустановленных лиц в случае возврата ценных бумаг, предусмотренном пунктом 5 статьи 8.5 Федерального закона «О рынке ценных бумаг», на основании представленных держателем реестра владельцев ценных бумаг или депозитарием, открывшим депозитарию счет номинального держателя, отчетных документов, содержащих сведения об ошибочности записи по зачислению таких ценных бумаг или ценных бумаг, которые были в них конвертированы, на указанный счет. При этом депозитарий дает поручение (распоряжение) о списании равного количества таких же ценных бумаг с открытого ему счета номинального держателя, содержащее указание на то, что списание осуществляется в связи с возвратом ценных бумаг на лицевой счет или счет депо, с которого были списаны такие ценные бумаги или ценные бумаги, которые были в них конвертированы.

Ценные бумаги также подлежат списанию со счета неустановленных лиц по истечении одного месяца с даты зачисления на указанный счет таких ценных бумаг или ценных бумаг, которые были в них конвертированы. При этом количество ценных бумаг, учтенных депозитарием на счетах депо и счете неустановленных лиц, должно быть равно количеству таких же ценных бумаг, учтенных на счетах этого депозитария. В случае поручения (распоряжения) депозитария списать ценные бумаги, учитываемые им на счете неустановленных лиц, с открытого ему счета номинального держателя такое поручение (распоряжение) должно содержать указание на то, что списание осуществляется в связи с возвратом ценных бумаг.

Ценные бумаги могут быть списаны со счета неустановленных лиц в случае, когда депозитарий, которому держателем реестра открыт лицевой счет номинального держателя, по обращению держателя реестра представляет ему распоряжение о списании ценных бумаг с такого лицевого счета и их зачислении на лицевой счет зарегистрированного лица, заявившего держателю реестра об ошибочности представленного им распоряжения, на основании которого ценные бумаги ранее были списаны с его лицевого счета и зачислены на лицевой счет номинального держателя.

7.6. В случае прекращения исполнения номинальным держателем функций по учету прав на ценные бумаги и списания ценных бумаг со счета депо и счета неустановленных лиц, депозитарий обязан передать держателю реестра или депозитарию, осуществляющему обязательное централизованное хранение ценных бумаг (централизованный учет прав на ценные бумаги), документы, содержащие всю информацию в отношении указанных ценных бумаг, сведения об ограничении операций с ценными бумагами, информацию о счете депо, с которого они были списаны, и иную информацию, имеющуюся у депозитария на дату подачи им распоряжения (поручения) о списании ценных бумаг с лицевого счета (счета депо) номинального держателя.

7.7. Основанием для списания ценных бумаг со счета ценных бумаг депонентов является принятие депозитарием документа, подтверждающего списание ценных бумаг со счета депозитария, в отношении которого открыт указанный счет ценных бумаг депонентов.

7.8. Основанием для списания ценных бумаг с обеспечительного счета ценных бумаг депонентов является принятие депозитарием документа, подтверждающего списание ценных бумаг с торгового счета депо номинального держателя или субсчета депо номинального держателя, в отношении которого открыт указанный обеспечительный счет ценных бумаг депонентов.

7.9. Основанием для списания ценных бумаг со счета документарных ценных бумаг является передача депозитарием документарной ценной бумаги (документарных ценных бумаг) в связи с прекращением ее (их) хранения по указанию лица, по договору с которым осуществлено обездвижение, или привлечением депозитарием к исполнению своих обязанностей по хранению и учету прав на документарную закладную другого депозитария, в случае если возможность такого привлечения предусмотрена депозитарным договором с депонентом, передавшим документарную закладную для ее хранения и учета прав на нее.

Основанием для списания электронной закладной со счета хранения бездокументарных ценных бумаг является одно из следующих событий:

передача электронной закладной на хранение в другой депозитарий в случае смены депозитария, осуществляющего хранение электронной закладной;

получение от депозитария, осуществляющего учет и переход прав на электронную закладную, сведений о невозможности внесения записи по счету депо первоначального владельца электронной закладной или иного лица, осуществляющего права по электронной закладной;

получение депозитарием от органа регистрации прав уведомления о погашении регистрационной записи об ипотеке.

Основанием для списания ценных бумаг со счета централизованного учета ценных бумаг является:

списание эмиссионных ценных бумаг с эмиссионного счета в связи с их погашением или расторжение договора с эмитентом, в соответствии с которым депозитарий обязан осуществлять обязательное централизованное хранение ценных бумаг (договора с эмитентом об оказании услуг по централизованному учету прав на ценные бумаги), — в случае списания эмиссионных ценных бумаг;

списание клиринговых сертификатов участия со счетов депо в связи с их погашением по поручению клиринговой организации, их выдавшей, — в случае списания клиринговых сертификатов участия.

7.10. Депозитарий принимает подаваемые документы, в том числе поручения, на основании которых осуществляется списание ценных бумаг со счетов депо и иных счетов, открытых депозитарием, в соответствии с условиями осуществления депозитарной деятельности. Депозитарий вправе не принимать указанные документы, если документы не оформлены надлежащим образом и (или) не соответствуют требованиям, установленным условиями осуществления депозитарной деятельности, а также в иных случаях, предусмотренных условиями осуществления депозитарной деятельности.

7.11. Списание ценных бумаг со счета депо и счета неустановленных лиц осуществляется не позднее рабочего дня, следующего за днем получения депозитарием документа, подтверждающего списание ценных бумаг со счета депозитария. В случае размещения эмиссионных ценных бумаг путем конвертации в них других ценных бумаг при реорганизации эмитента списание ценных бумаг со счетов депо или со счета неустановленных лиц осуществляется депозитарием по состоянию на дату государственной регистрации эмитента, созданного в результате реорганизации, а в случае реорганизации в форме присоединения, — на дату внесения в единый государственный реестр юридических лиц записи о прекращении деятельности присоединенного эмитента.

В случае исключения эмитента, прекратившего свою деятельность, из единого государственного реестра юридических лиц или ликвидации эмитента списание ценных бумаг со счетов депо или со счета неустановленных лиц осуществляется депозитарием по состоянию на дату внесения в единый государственный реестр юридических лиц записи об исключении эмитента из единого государственного реестра юридических лиц.

7.12. Списание закладной со счета депо при прекращении ее депозитарного учета осуществляется не позднее рабочего дня, следующего за днем наступления более позднего из следующих событий:

возникновения оснований для списания закладной со счета депо;

возникновения оснований для передачи документарной закладной ее владельцу в результате прекращения осуществления депозитарием ее депозитарного учета или возникновения основания для передачи электронной закладной на хранение в другой депозитарий.

7.13. При неизменности остатка ценных бумаг на счете депозитария списание ценных бумаг со счета депо осуществляется не позднее рабочего дня, следующего за днем наступления более позднего из следующих событий:

возникновения основания для списания ценных бумаг со счета депо;

возникновения основания для зачисления ценных бумаг на другой счет депо или эмиссионный счет, открытый этим депозитарием.

7.14. Правило, предусмотренное пунктом 7.13 настоящего Положения, применяется также в следующих случаях:

списания эмиссионных ценных бумаг, обязательное централизованное хранение которых (централизованный учет прав на которые) осуществляет депозитарий, со счета депо, открытого таким депозитарием;

списания депозитарием со счета депо закладной, зачисляемой на другой счет депо, открытый тем же депозитарием.

7.15. Списание эмиссионных ценных бумаг с эмиссионного счета при их размещении осуществляется не позднее рабочего дня, следующего за днем наступления более позднего из следующих событий:

возникновения основания для списания эмиссионных ценных бумаг с эмиссионного счета;

возникновения основания для зачисления эмиссионных ценных бумаг на счет депо.

Депозитарий должен осуществлять списание ценных бумаг с эмиссионного счета при их погашении не позднее рабочего дня, следующего за днем возникновения основания для списания указанных в настоящем абзаце ценных бумаг в соответствии с пунктом 7.3 настоящего Положения.

7.16. При неизменности остатка ценных бумаг на счете депозитария списание ценных бумаг со счета неустановленных лиц осуществляется не позднее рабочего дня, следующего за днем возникновения основания для зачисления ценных бумаг на счет депо, открытый этим депозитарием.

7.17. Списание ценных бумаг со счета ценных бумаг депонентов и обеспечительного счета ценных бумаг депонентов осуществляется в день и на дату списания ценных бумаг с соответствующего пассивного счета, если такое списание осуществляется в связи со списанием ценных бумаг со счета депозитария.

При списании ценных бумаг со счета депозитария, открытого депозитарию, в связи с их зачислением на другой счет депозитария, открытого этому же депозитарию, списание указанных ценных бумаг со счета ценных бумаг депонентов или с обеспечительного счета ценных бумаг депонентов осуществляется не позднее рабочего дня, следующего за днем получения депозитарием документа, подтверждающего списание указанных ценных бумаг со счета депозитария.

Списание ценных бумаг со счета документарных ценных бумаг осуществляется в день их передачи в связи с прекращением их хранения.

Депозитарий должен осуществлять списание электронной закладной со счета хранения бездокументарных ценных бумаг в следующие сроки:

при передаче электронной закладной на хранение в другой депозитарий в случае смены депозитария, осуществляющего хранение электронной закладной, — в день ее передачи указанным депозитарием на хранение в другой депозитарий;

при получении от депозитария, осуществляющего учет и переход прав на электронную закладную, сведений о невозможности внесения записи по счету депо первоначального владельца электронной закладной или иного лица, осуществляющего права по электронной закладной, — не позднее рабочего дня, следующего за днем получения указанных сведений;

при получении от органа регистрации прав уведомления о погашении регистрационной записи об ипотеке, — не позднее рабочего дня, следующего за днем получения указанного уведомления.

Депозитарий должен осуществлять списание ценных бумаг со счета централизованного учета ценных бумаг в день наступления основания для указанного списания, предусмотренного абзацем седьмым или восьмым пункта 7.9 настоящего Положения.

7.18. Ценные бумаги, размещенные (выданные) эмитентом (лицом, обязанным по ценным бумагам) и отчуждаемые им при их обращении, могут быть списаны депозитарием только с казначейского счета депо этого эмитента (лица, обязанного по ценным бумагам).

7.19. Списание ценных бумаг, в отношении которых был зафиксирован (зарегистрирован) факт ограничения операций с ценными бумагами, за исключением случаев, предусмотренных федеральными законами, а также случая, предусмотренного абзацем вторым настоящего пункта, не допускается.

Списание ценных бумаг, в отношении которых было зафиксировано (зарегистрировано) право залога, может быть осуществлено, если это предусмотрено депозитарным договором. При этом поручение на списание ценных бумаг должно быть также подписано залогодержателем, если иное не предусмотрено федеральными законами или депозитарным договором.

7.20. Условием списания депозитарием ценных бумаг, в отношении которых им зафиксировано (зарегистрировано) право залога, является также передача информации об условиях залога и о залогодержателе другому депозитарию или иному лицу, которым будет осуществляться учет прав владельца, уполномоченного управляющего товарища инвестиционного товарищества, доверительного управляющего или иностранного уполномоченного держателя на такие ценные бумаги, если поручением на списание этих ценных бумаг или поручением о фиксации (регистрации) факта ограничения операций с ценными бумагами не предусмотрено иное.

7.21. Не допускается списание со счетов депо инвестиционных паев паевого инвестиционного фонда по распоряжению зарегистрированного лица до завершения (окончания) формирования паевого инвестиционного фонда.

7.22. Не допускается списание со счетов депо и зачисление на счета депо инвестиционных паев паевого инвестиционного фонда с даты составления списка лиц, имеющих право на получение денежной компенсации при прекращении паевого инвестиционного фонда, за исключением списания инвестиционных паев в следующих случаях:

прекращения осуществления депозитарной деятельности депозитарием, осуществляющим учет прав на инвестиционные паи паевого инвестиционного фонда, в случае, когда в соответствии с абзацем вторым пункта 5 статьи 14 Федерального закона «Об инвестиционных фондах» правилами доверительного управления таким паевым инвестиционным фондом предусмотрено осуществление учета прав на инвестиционные паи на лицевых счетах номинального держателя;

передачи прав и обязанностей депозитария, имеющего лицензию специализированного депозитария, на счетах депо которого в соответствии с пунктом 3 статьи 42 Федерального закона «Об инвестиционных фондах» осуществляется учет прав на такие паи паевого инвестиционного фонда, другому депозитарию, имеющему лицензию специализированного депозитария;

погашения инвестиционных паев на основании заявок на погашение инвестиционных паев, поданных номинальным держателем на основании распоряжения владельца инвестиционных паев до даты наступления оснований прекращения указанного паевого инвестиционного фонда.

Глава 8. Операции по фиксации обременения ценных бумаг и (или) ограничения распоряжения ценными бумагами

8.1. Фиксация обременения ценных бумаг и (или) ограничения распоряжения ценными бумагами осуществляются в соответствии с федеральными законами, условиями выпуска ценных бумаг или депозитарным договором путем внесения по счету депо записи об обременении ценных бумаг и (или) записи об ограничении распоряжения ценными бумагами, в том числе путем внесения приходной записи по разделу счета депо, на котором осуществляется учет прав на обремененные ценные бумаги или на ценные бумаги, распоряжение которыми ограничено.

8.2. Фиксация обременения ценных бумаг осуществляется по счету депо владельца ценных бумаг, счету депо доверительного управляющего или счету депо иностранного уполномоченного держателя.

Фиксация ограничения распоряжения ценными бумагами осуществляется по счету депо, по которому в соответствии с федеральными законами может быть установлено соответствующее ограничение распоряжения ценными бумагами.

В случае если одним из условий обременения ценных бумаг является также ограничение распоряжения ими, одновременно с фиксацией обременения ценных бумаг по счету депо осуществляется фиксация ограничения распоряжения этими ценными бумагами.

8.3. Запись (записи) об обременении ценных бумаг должна (должны) включать в себя следующую информацию:

сведения, позволяющие идентифицировать ценные бумаги, в отношении которых установлено обременение, и количество таких ценных бумаг;

способ и условия обременения ценных бумаг;

дату и основание фиксации обременения ценных бумаг;

информацию о лице, в пользу которого установлено обременение, позволяющую идентифицировать указанное лицо, в соответствии с абзацем третьим пункта 2 статьи 51.6 Федерального закона «О рынке ценных бумаг»;

информацию о лице, которое осуществляет права по ценным бумагам в случаях, предусмотренных пунктом 8 статьи 51.6 Федерального закона «О рынке ценных бумаг»;

реквизиты банковских счетов, на которые должны перечисляться доходы и выплаты по ценным бумагам, переданным на депонирование по договору эскроу.

8.4. Фиксация изменения условий обременения ценных бумаг, предусмотренных абзацем третьим пункта 8.3 настоящего Положения, осуществляется в соответствии с депозитарным договором путем внесения записи о новых условиях обременения в запись (записи) об обременении ценных бумаг.

8.5. Запись (записи) об ограничении распоряжения ценными бумагами должна (должны) включать в себя следующую информацию:

сведения, позволяющие идентифицировать ценные бумаги, в отношении которых установлено ограничение распоряжения, и количество таких ценных бумаг;

описание ограничения распоряжения ценными бумагами (арест, блокирование или запрет операций с ценными бумагами);

дату и основание фиксации ограничения распоряжения ценными бумагами.

8.6. Фиксация (регистрация) блокирования операций с ценными бумагами, выкупаемыми в соответствии со статьей 84.8 Федерального закона от 26 декабря 1995 года N 208-ФЗ «Об акционерных обществах» (Собрание законодательства Российской Федерации, 1996, N 1, ст. 1; N 25, ст. 2956; 1999, N 22, ст. 2672; 2001, N 33, ст. 3423; 2002, N 12, ст. 1093; N 45, ст. 4436; 2003, N 9, ст. 805; 2004, N 11, ст. 913; N 15, ст. 1343; N 49, ст. 4852; 2005, N 1, ст. 18; 2006, N 1, ст. 5, ст. 19; N 2, ст. 172; N 31, ст. 3437, ст. 3445, ст. 3454; N 52, ст. 5497; 2007, N 7, ст. 834; N 31, ст. 4016; N 49, ст. 6079; 2008, N 18, ст. 1941; 2009, N 1, ст. 23; N 19, ст. 2279; N 23, ст. 2770; N 29, ст. 3642; N 52, ст. 6428; 2010, N 41, ст. 5193; N 45, ст. 5757; 2011, N 1, ст. 13, ст. 21; N 30, ст. 4576; N 48, ст. 6728; N 49, ст. 7024, ст. 7040; N 50, ст. 7357; 2012, N 25, ст. 3267; N 31, ст. 4334; N 53, ст. 7607; 2013, N 14, ст. 1655; N 30, ст. 4043, ст. 4084; N 45, ст. 5797; N 51, ст. 6699; N 52, ст. 6975; 2014, N 19, ст. 2304; N 30, ст. 4219; N 52, ст. 7543; 2015, ст. 2022; N 27, ст. 4001) (далее — Федеральный закон «Об акционерных обществах»), осуществляется на основании документа, подтверждающего блокирование указанных ценных бумаг, учитываемых на счете (счетах) депозитария.

Глава 9. Операции по фиксации прекращения обременения ценных бумаг и (или) снятия ограничения распоряжения ценными бумагами

9.1. Фиксация прекращения обременения ценных бумаг и (или) снятия ограничения распоряжения ценными бумагами осуществляются в соответствии с федеральными законами, условиями выпуска ценных бумаг или депозитарным договором путем внесения по счету депо записи о прекращении обременения ценных бумаг и (или) записи о снятии ограничения распоряжения ценными бумагами, в том числе путем внесения расходной записи по разделу счета депо, на котором осуществляется учет прав на обремененные ценные бумаги или на ценные бумаги, распоряжение которыми ограничено.

9.2. Фиксация прекращения обременения ценных бумаг и (или) фиксация снятия ограничения распоряжения ценными бумагами осуществляются по тому же счету депо, по которому осуществлялась фиксация обременения ценных бумаг и (или) фиксация ограничения распоряжения ценными бумагами.

В случае если одним из условий обременения ценных бумаг являлось также ограничение распоряжения ими, одновременно с фиксацией прекращения обременения ценных бумаг по счету депо осуществляется фиксация снятия ограничения распоряжения ценными бумагами, которое являлось условием такого обременения.

9.3. Запись (записи) о прекращении обременения ценных бумаг должна (должны) включать в себя следующую информацию:

сведения, позволяющие идентифицировать ценные бумаги, в отношении которых прекращается обременение, и количество таких ценных бумаг;

сведения об обременении ценных бумаг, которое прекращается или указание на такое обременение;

дату и основание фиксации прекращения обременения ценных бумаг.

9.4. Запись (записи) о снятии ограничения распоряжения ценными бумагами должна (должны) включать в себя следующую информацию:

сведения, позволяющие идентифицировать ценные бумаги, в отношении которых снимается ограничение распоряжения, и количество таких ценных бумаг;

дату и основание фиксации снятия ограничения распоряжения ценными бумагами.

Фиксация снятия блокирования операций с ценными бумагами, выкупаемыми в соответствии со статьей 84.8 Федерального закона «Об акционерных обществах», осуществляется на основании документа, подтверждающего прекращение блокирования операций с указанными ценными бумагами, на открытом депозитарию счете (счетах) депозитария.

Если в отношении выкупаемых ценных бумаг зафиксировано обременение, одновременно с их списанием со счета депо фиксируется прекращение такого обременения.

Глава 10. Приостановление и возобновление операций по счетам депо

10.1. В случае реорганизации эмитента (эмитентов) операции с эмиссионными ценными бумагами реорганизуемого эмитента (реорганизуемых эмитентов) по счетам депо приостанавливаются не позднее дня, следующего за днем получения депозитарием от держателя реестра (депозитария), открывшего депозитарию лицевой счет (счет депо) номинального держателя, уведомления о приостановлении операций с эмиссионными ценными бумагами реорганизуемого эмитента (реорганизуемых эмитентов).

В случае реорганизации эмитента (эмитентов) операции с эмиссионными ценными бумагами реорганизуемого эмитента (реорганизуемых эмитентов) по счетам депо возобновляются с даты, следующей за датой получения депозитарием от держателя реестра (депозитария), открывшего депозитарию лицевой счет (счет депо) номинального держателя, уведомления о возобновлении операций с эмиссионными ценными бумагами реорганизуемого эмитента (реорганизуемых эмитентов).

10.2. Депозитарий, которому открыт лицевой счет (счет депо) номинального держателя, на котором учитываются эмиссионные ценные бумаги реорганизуемого эмитента (реорганизуемых эмитентов), направляет лицам, которым он открыл счета депо номинального держателя и счета депо иностранного номинального держателя, на которых учитываются такие ценные бумаги, уведомления о приостановлении или о возобновлении операций с указанными ценными бумагами в день получения им соответствующего уведомления.

10.3. В случае представления депозитарию свидетельства о смерти депонента операции по счету депо такого депонента приостанавливаются до момента перехода права собственности на принадлежащие ему ценные бумаги по наследству к другим лицам в соответствии с завещанием или федеральным законом.

10.4. С момента приостановления операций в соответствии с пунктами 10.1 и 10.3 настоящего Положения депозитарии не вправе совершать операции списания и операции зачисления ценных бумаг, в отношении которых приостановлены операции, за исключением их списания или зачисления по основаниям, предусмотренным федеральными законами, а также в связи с изменением остатка таких ценных бумаг на лицевом счете (счете депо) номинального держателя, открытого депозитарию.

10.5. Положения пунктов 10.1 и 10.2 настоящего Положения не распространяются на операции с ценными бумагами, которые не подлежат конвертации в связи с реорганизацией их эмитента, а также на случаи замены эмитента облигаций при его реорганизации.

10.6. Приостановление и возобновление операций по счетам депо осуществляется в иных случаях, предусмотренных федеральными законами, депозитарным договором или условиями выпуска ценных бумаг.

Глава 11. Операции с ценными бумагами при прекращении депозитарного договора

11.1. В случае прекращения депозитарного договора, за исключением случая ликвидации депонента — юридического лица, депозитарий, если это предусмотрено условиями осуществления депозитарной деятельности, вправе совершить действия, направленные на зачисление ценных бумаг этого депонента на лицевой счет, открытый последнему в реестре владельцев ценных бумаг, или на счет клиентов номинального держателя, открытый депозитарием, осуществляющим обязательное централизованное хранение ценных бумаг (централизованный учет прав на ценные бумаги).

При этом депозитарий в соответствии с условиями осуществления депозитарной деятельности обязан уведомить депонента о списании с его счета ценных бумаг и сообщить наименование регистратора (депозитария), открывшего лицевой счет (счет клиентов номинального держателя), на который были зачислены указанные ценные бумаги, и номер этого счета.

11.2. При наличии положительного остатка ценных бумаг на счете депо владельца, открытого ликвидированному депоненту — юридическому лицу, депозитарий, если это предусмотрено условиями осуществления депозитарной деятельности, вправе совершить действия, направленные на зачисление указанных ценных бумаг на счет неустановленных лиц, открытый соответственно держателем реестра или депозитарием, осуществляющим обязательное централизованное хранение ценных бумаг (централизованный учет прав на ценные бумаги).

Глава 12. Информационные операции

12.1. Депозитарий должен предоставить депоненту отчет о проведенной операции по открытому указанному в настоящем пункте депоненту счету депо номинального держателя в рабочий день ее совершения, а отчет о проведенной операции по иному счету депо, отличному от счета депо номинального держателя, — не позднее рабочего дня, следующего за днем совершения указанной в настоящем пункте операции.

12.2. В случаях, предусмотренных абзацами вторым и третьим пункта 7.5 настоящего Положения, отчет об операции по зачислению ценных бумаг на счет депо должен содержать указание на то, что ценные бумаги зачислены на счет депо в связи с их возвратом на лицевой счет или счет депо, с которого были списаны такие ценные бумаги или ценные бумаги, которые были в них конвертированы.

12.3. Депозитарий представляет депоненту по его требованию отчеты об операциях по счетам депо, открытым депоненту, и (или) выписки по таким счетам депо в срок, определенный депозитарным договором.

12.4. Отчеты об операциях по счетам депо и выписки по счетам депо представляются в порядке и (или) в форме, которые определены депозитарным договором.

12.5. Отчет об операциях по счету депо и выписка по счету депо должны содержать фамилию, имя и отчество (при наличии последнего) депонента — физического лица или полное фирменное наименование и (или) международный банковский идентификационный код SWIFT BIC депонента — юридического лица, иные сведения, позволяющие идентифицировать депонента, а также номер счета депо, по которому представляется отчет об операциях или выписка.

12.6. Информация о заложенных ценных бумагах представляется на основании запроса залогодержателя в соответствии с условиями депозитарного договора.

Сведения, которые должен содержать запрос залогодержателя, определяются условиями осуществления депозитарной деятельности.

12.7. Депозитарий вправе представлять следующую информацию о заложенных ценных бумагах:

количество ценных бумаг, право залога на которые зафиксировано по счетам депо в пользу залогодержателя, в том числе количество ценных бумаг, находящихся в предыдущем (последующем) залоге;

фамилию, имя, отчество (при наличии последнего) каждого залогодателя — физического лица, полное наименование каждого залогодателя — юридического лица;

номер счета депо залогодателя, на котором учитываются заложенные ценные бумаги;

сведения, позволяющие идентифицировать заложенные ценные бумаги;

идентифицирующие признаки договора о залоге;

иную информацию, запрашиваемую залогодержателем в отношении ценных бумаг, заложенных в его пользу.

12.8. Информация о заложенных ценных бумагах, представляемая депозитарием, должна содержать дату и время, на которые подтверждаются данные, полное наименование, адрес и телефон депозитария.

12.9. Информация о заложенных ценных бумагах представляется депозитарием не позднее чем через три рабочих дня после дня получения им запроса залогодержателя, если иной срок не предусмотрен условиями осуществления депозитарной деятельности.

12.10. Информация о депоненте, а также об операциях по его счету депо или о ценных бумагах на указанном счете представляется депозитарием иным лицам по письменному указанию такого депонента.

Глава 13. Заключительные положения

13.1. Настоящее Положение вступает в силу по истечении 10 дней после дня его официального опубликования в «Вестнике Банка России».

13.2. Депозитарии должны привести свою деятельность в соответствие с требованиями абзацев шестого — восьмого пункта 2.2, пункта 2.3, пунктов 3.1 — 3.4, пунктов 5.1 — 5.4, пунктов 6.6 — 6.8, пункта 6.11, пунктов 7.7 — 7.9, а также пункта 7.17 настоящего Положения в течение девяти месяцев после дня его вступления в силу.

13.3. Со дня вступления в силу настоящего Положения не применять:

приказ Федеральной службы по финансовым рынкам от 30 августа 2012 года N 12-78/пз-н «Об утверждении порядка открытия и ведения депозитариями счетов депо и иных счетов», зарегистрированный Министерством юстиции Российской Федерации 19 октября 2012 года N 25704 (Бюллетень нормативных актов федеральных органов исполнительной власти от 22 октября 2012 года N 43);

пункт 2 приказа Федеральной службы по финансовым рынкам от 30 июля 2013 года N 13-65/пз-н «О порядке открытия и ведения держателями реестров владельцев ценных бумаг лицевых и иных счетов и о внесении изменений в некоторые нормативные правовые акты Федеральной службы по финансовым рынкам», зарегистрированного Министерством юстиции Российской Федерации 30 августа 2013 года N 29799 (Российская газета от 19 сентября 2013 года).

Председатель Центрального банка

Судебная практика и законодательство — Положение Банка России от 13.11.2015 N 503-П (ред. от 28.11.2019) О порядке открытия и ведения депозитариями счетов депо и иных счетов

в абзаце семнадцатом слова «Порядком открытия и ведения депозитариями счетов депо и иных счетов, утвержденным приказом Федеральной службы по финансовым рынкам от 30 августа 2012 года N 12-78/пз-н «Об утверждении порядка открытия и ведения депозитариями счетов депо и иных счетов», зарегистрированным Министерством юстиции Российской Федерации 19 октября 2012 года N 25704, 30 августа 2013 года N 29799 (Бюллетень нормативных актов федеральных органов исполнительной власти, 2012, N 43; Российская газета от 19 сентября 2013 года) (далее — приказ ФСФР N 12-78/пз-н)» заменить словами «Положением Банка России от 13 ноября 2015 года N 503-П «О порядке открытия и ведения депозитариями счетов депо и иных счетов», зарегистрированным Министерством юстиции Российской Федерации 16 декабря 2015 года N 40137 («Вестник Банка России» от 25 декабря 2015 года N 119) (далее — Положение Банка России N 503-П)»;

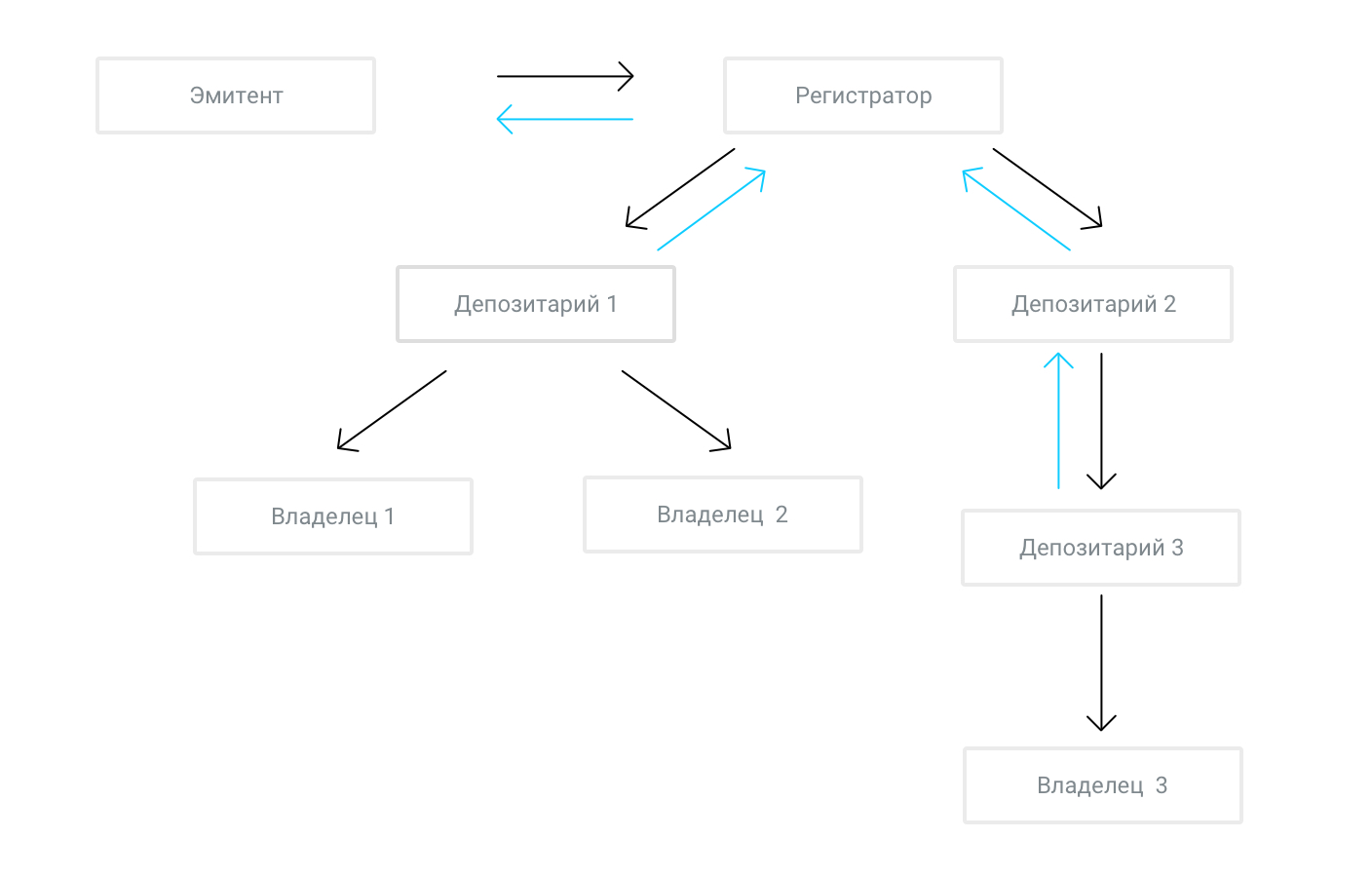

Где хранятся ваши акции и облигации: задачи депозитария

Депозитарий − это фин. фирма, которая получила лицензию ЦБ, в ней сохраняются записи о владельцах ценных бумаг. В данной статье мы поговорим об акциях и облигациях, которые выпускаются в электронном виде. Частные депозитарии передают данные о новых пользователях в центральный депозитарий. На территории РФ эту функцию выполняет Национальный расчетный депозитарий (НРД). Остановимся на том, где хранятся купленные акции, какие функции депозитария, что происходим с бумагами, если фирма лишается лицензии. Безусловно, не будет лишним пройтись на комиссионных издержках депозитария и нюансах выбора брокерской компании.

Депозитарий − это…

Чтобы приступить к торговле на биржевой площадке, потребуется открыть брокерский счет у компании, параллельно открывается депозитарный счет. На счет брокера клиент переводит деньги, для приобретения активов, на депозитарном, как раз бумаги приобретенные клиентом хранятся.

Депозитарий представляет собой организацию, с лицензией от ЦБ на хранение бумаг, оказание других услуг в данной отрасли. На территории РФ брокерская компания может получить помимо брокерского сертификата, депозитарный документ, чтобы открыть личный депозитарий. Когда речь касается крупных фин. групп и брокерских фирм, которые в них включены, у данных дилинговых центров будет личный депозитарии. Например, Сбербанк, БКС, Финам. Когда компания не крупная, можно не подавать документы на получение лицензии о депозитарной деятельности, в таком случае предстоит отыскать частного депозитария.

Нужно отметить, что на данный момент акции представлены в процессе торговли в бездокументарном виде. Проще говоря, это электронная запись, которая ведется в депозитарии.

Нюансы хранения активов

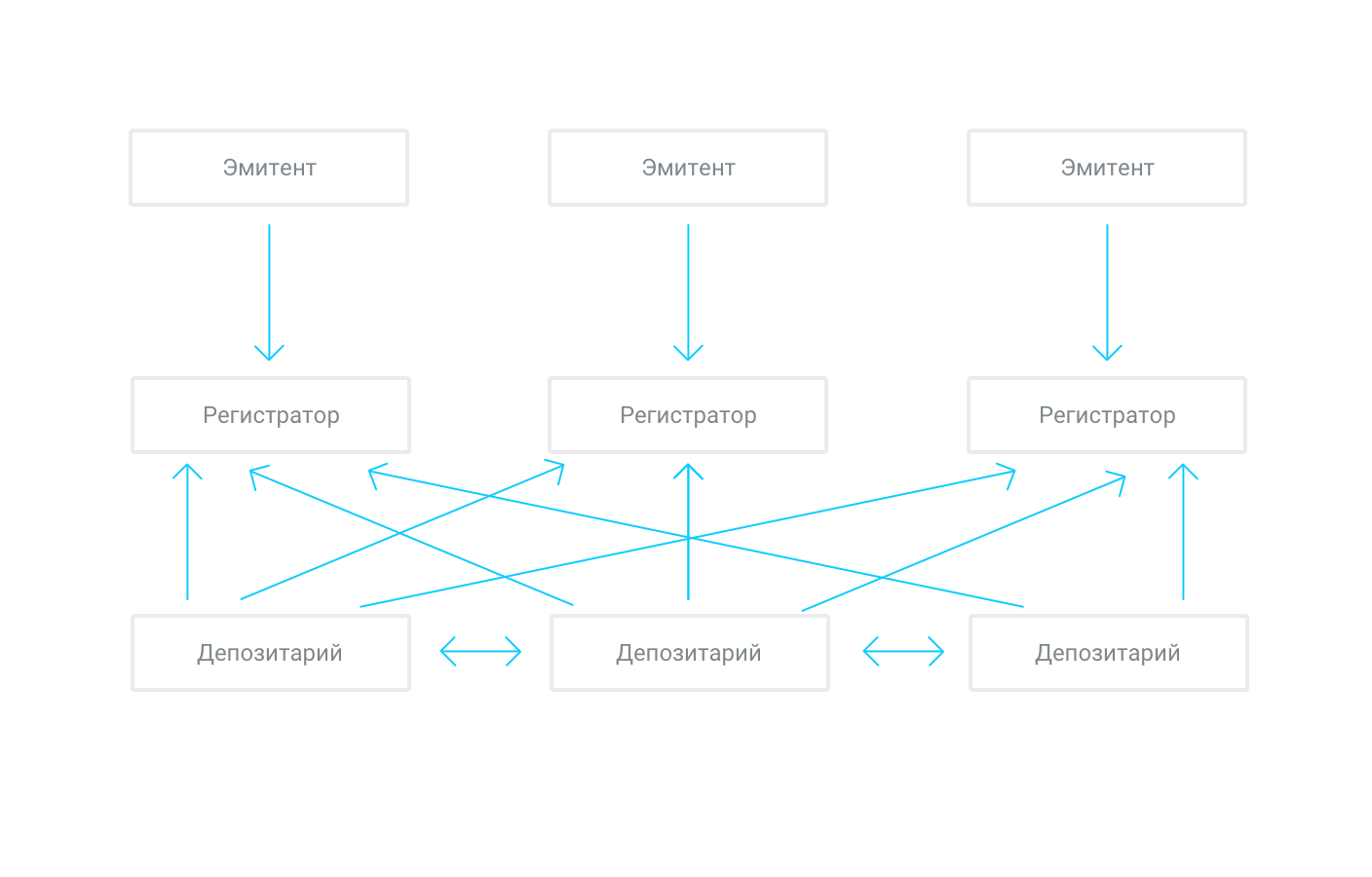

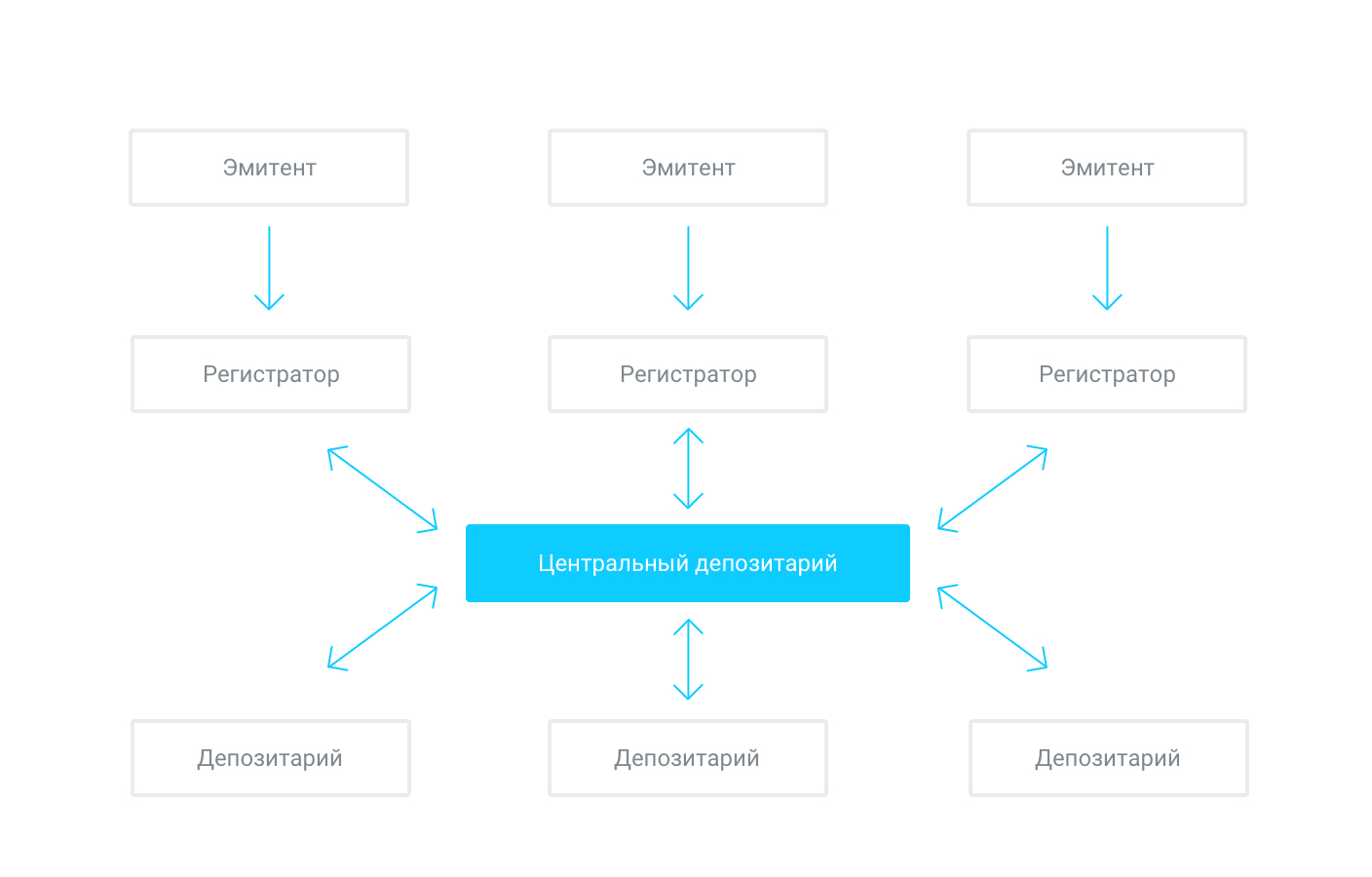

Депозитарий − это банк с базой данных, поскольку именно эта организация знает какими активами владеют его клиенты. Когда покупается актив, депозитарий это фиксирует. Поскольку на рынке большое количество частных депозитариев, есть высшее стоящий орган, который известен как Национальный расчетный депозитарий (НРД). Он принадлежит Мосбирже. Функции центрального депозитария − координация и контроль функционирования частных депозитариев.

Как осуществляется процесс продажи/покупки на биржевой площадке?