У Эксперт Банка отозвана лицензия

Лишение кредитной организации права заниматься банковской деятельностью не освобождает ее действующих заемщиков от исполнения обязательств по договорам. После отзыва лицензии у Эксперт Банка, клиенты задаются вопросами о дальнейшей судьбе не погашенных кредитов. На самые актуальные вопросы ответит финансовый портал Бробанк.ру.

- Краткая справка по кредитной организации

- Действительно ли у Эксперт Банка отозвали лицензию

- Что станет с кредитами после отзыва лицензии у Эксперт Банка

- Варианты оплаты кредитной задолженности перед Эксперт банком

- Выплаты по вкладам Эксперт Банка

Краткая справка по кредитной организации

Эксперт Банк был образован в 1994 году. Первое наименование — Сибирский купеческий банк. Как и многие другие российские кредитные организации не смог преодолеть кризис 1998 года, в результате чего уже на следующей год попадает под санацию. В процессе финансового оздоровления у банка полностью меняется группа акционеров.

Длительное время занимается обслуживанием одной из дочерних структур Транснефти, а также работает с группой промышленных предприятий. Первые сложности у банка начинаются в 2005 году, когда Транссибнефть выводит из него свои активы. Свое нынешнее наименование Эксперт Банк получает в 2011 году. В этот период и до момента ликвидации банк занимается обслуживанием малого и среднего бизнеса, а также физических лиц.

По итогам I квартала 2019 года Эксперт Банк демонстрирует прибыль порядка 38 млн рублей. Такие результаты были достигнуты кредитной организацией благодаря тому, что ею вплотную занимался Центральный Банк Российской Федерации. Но в дальнейшем подобная протекция со стороны регулятора Эксперт Банку не помогла.

Действительно ли у Эксперт Банка отозвали лицензию

Омская кредитная организация, существовавшая с июня 1994 года, официально прекратила свою деятельность. Решением Центрального Банка РФ от 1 ноября 2019 года Эксперт Банк лишается лицензии, вследствие чего полностью прекращает функционировать.

Приказ об отзыве лицензии издан ЦБ РФ, и доступен для ознакомления на официальном сайте главного банковского регулятора страны. Подобное решение связано с неоднократным нарушением кредитной организацией предписаний Банка России, а также актов федерального законодательства в части противодействия отмыванию доходов, полученных преступным путем (ПОД/ФТ).

Это достаточно серьезное нарушение, которое в сегодняшних реалиях встречается все реже. Эксперт Банк лишили лицензии по следующим причинам:

- Предоставление в Банк России неполной или недостоверной отчетной документации.

- Совершение сомнительных операций, в том числе, и с иностранной валютой и ценными бумагами.

- Проведение сомнительных сделок по обналичиванию проходящего через банк транзитного денежного потока.

- Не информирование клиентов о предписаниях федерального законодательства в части противодействия отмыванию доходов, полученных преступным путем, и финансированию терроризма.

- Отсутствие контроля над операциями, подлежащими обязательному контролю.

В течение 12 месяцев подряд Банк России выписывал предупреждения в адрес Эксперт Банка. Проведение мероприятий по внутреннему контролю банка не дали должного результата. Более того, выявлены случаи целенаправленного вовлечения кредитной организации в участие в сомнительных операциях со стороны руководства.

Материалы о подобных операциях, а также документы по другим нарушениям направлены в правоохранительные органы. По решению Омского Арбитражного суда ликвидатором Эксперт Банка назначено Агентство по страхованию вкладов (АСВ).

Что станет с кредитами после отзыва лицензии у Эксперт Банка

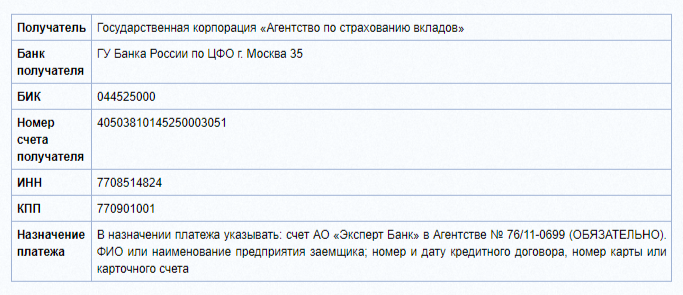

Кредитные договоры продолжают действовать на тех же условиях, на которых были заключены. При отзыве лицензии, как правило, назначается банк-агент, который приобретает права по договорам ликвидируемого банка. Помимо этого, платежи могут совершаться в пользу Агентства по страхованию вкладов.

Всем действующим заемщикам направлены персональные уведомления о том, что с 1 ноября 2018 года оплата кредитов Эксперт Банка производится в пользу АСВ. Для безналичной оплаты кредитных обязательств в рублях, следует использовать реквизиты, показанные в таблице.

При этом АСВ предупреждает об ответственности заемщиков за невыполнение обязательств по кредитным договорам. До обращения организации в суд, в отношении клиента будут применены санкции, указанные в кредитном договоре. Следовательно, для заемщиков кардинальным образом ничего не меняется.

Варианты оплаты кредитной задолженности перед Эксперт банком

Выше реквизиты указаны для безналичной оплаты кредитной задолженности. Помимо этих методов, предусматривается еще несколько вариантов. Они доступны для специальном платежном сервисе Агентства по страхованию вкладов — www.payasv.ru. В числе доступных вариантов оплаты:

- Банковские карты — VISA, Mastercard, НСПК МИР.

- Переводы Золотая Корона.

- Электронный кошелек Яндекс.Деньги.

Эти способы оплаты с комиссией. Комиссия составляет 1-1,5% от суммы платежа. Чтобы оплатить кредит без комиссии, необходимо найти в конкретном населенном пункте точки приема наличных платежей. АСВ открывает такие точки в случае ликвидации кредитной организации — чтобы клиенты банка не тратили дополнительные деньги на оплату своих кредитных обязательств.

Выплаты по вкладам Эксперт Банка

При ликвидации кредитной организации, имеющей право на принятие вкладов, назначается банк-агент, в обязанности которого, как правило, входит проведение всех операций, в том числе и расчеты по обязательствам перед вкладчиками. Выбор банка-агента осуществляется на конкурсной основе. По результатам конкурса, итоги которого были объявлены 11 ноября 2019 года, победителем стало ПАО Сбербанк России.

Выплаты в пользу вкладчиков Эксперт Банка начались на второй день после объявления итогов конкурса — 12 ноября 2019 года. Согласно реестру обязательств ликвидируемого банка общая сумма выплат по вкладам составляет 4,4 млрд рублей. Общее количество вкладчиков — более 5,5 тыс, среди которых 700 юридических лиц (малых предприятий). На юридических лиц приходится сумма в более 155 млн рублей.

Всего выплаты по вкладам Эксперт Банка будут производиться в 8 субъектах Российской Федерации — во всех регионах, в которых присутствовал банк. Только в Омской области банк задолжал по вкладам 753,9 млн рублей. В московском регионе общее количество вкладчиков составляет порядка 3 тыс человек. Совокупный долг Эксперт Банка перед ними — 1,3 млрд рублей.

Полезные советы. Как платить ипотеку, если ваш банк обанкротился

Когда банк лишается лицензии, вам ничего не угрожает, но не думайте, что вам больше не придется выплачивать кредит по ипотеке.

Если ваш банк обанкротится, не думайте, что больше ничего ему не должны и значит не нужно выплачивать кредит по ипотеке. С отзывом лицензии у банка долг не исчезает и платить все равно придется.

Когда банк лишается лицензии, вам ничего не угрожает, так как квартира является вашей собственностью. К существующему кредитному договору будет заключено дополнительное соглашение между вами и новыми собственниками, к которым переходят права требования возврата по кредиту.

Как платить?

У вас может возникнуть вопрос: как платить? Ведь если банк обанкротился, значит все его отделения, банкоматы и кассы закрыты.

К сожалению не бывает такого, что деньги для уплаты есть, а желающих их получить — нет. В таком случае, от временной администрации должна появиться официальная информация о новых реквизитах для оплаты. Если информация еще не поступила, вы можете сами обратиться к ликвидаторам за уточнением порядка платежей, а также уточнить зачлись ли средства, которые вы перечисляли до банкротства банка.

Для вас главное — не нарушать уже установленный график платежей и хранить все платежные документы с отметками банка. Если вдруг возникла такая ситуация, что срок платежа наступил, а деньги перевести некуда, можете передать деньги нотариусу, а он сам известит кредитора об оплате. Это будет считаться исполнением обязательства (ст. 327 ГК РФ).

Для этого, кроме денег, от вас потребуется заявление, где будут указаны:

- сумма долга;

- кредитор;

- обязательство;

- причина, по которой это обязательство не может быть исполнено должником.

Вероятней всего, вам не придется совершать эти действия, и новые реквизиты будут в открытом доступе. Узнать подробности (реквизиты платежа и пункты приема платежей по кредиту) вы сможете на сайте Банка России или Агентства по страхованию вкладов. В таком случае, после отзыва лицензии у банка, вам нужно будет дождаться сообщения о реквизитах для безналичной оплаты. Зачастую, для оплаты кредитов остается один-два офиса, что не всегда удобно.

Можно оплатить в других работающих банках, но там с вас снимут дополнительную комиссию.

При оплате в банке, предупредите операционистку, что платеж необходимо провести вручную через корреспондентский счет Банка России. Обязательно проверьте, чтобы на квитанции стояла пометка, что платеж получен и сохраните эту квитанцию. На практике, заминка с оплатами по кредиту, вызванная отзывом у банка лицензии, длится не более двух недель. Управляющий банком при банкротстве может попытаться договориться с вами о досрочной выплате всей суммы кредита, но, если это не прописано в договоре (а скорей всего, так и есть), то вы вправе отказаться. Кредитор может попытаться досрочно расторгнуть договор через суд, но если вы добросовестно исполняете обязательства, никаких оснований для удовлетворения такого требования не будет. Если же в договоре есть пункт о досрочном погашении кредита, новый кредитор может этого потребовать.

Однако, у кредитора могут быть и другие основания, чтобы потребовать досрочного погашения кредита:

- если вы нарушили срок, установленный для возврата очередной части кредита (п. 2 ст. 811 ГК РФ);

- если вы не выполнили предусмотренную договором обязанность по обеспечению возврата кредита или утратили обеспечение обязательства, за которые кредитор не отвечает (ст. 813 ГК РФ);

- если вы нарушили обязанности по обеспечению возможности осуществления кредитором контроля за целевым использованием суммы кредита, а также не выполнили условия о целевом использовании кредита >п. 1 и 2 ст. 814 ГК РФ).

Переадресация

Долги обанкроченного банка могут быть проданы на торгах или переданы по договору уступки прав требований кредиторам, в таком случае вас должны уведомить о смене кредитора в письменном порядке. В письме должны быть указаны порядок и способ погашения кредита. Все условия заключенного кредитного договора сохраняются для обеих сторон.

Новый договор

Вы не обязаны расторгать действующий договор и подписывать новый по просьбе кредитора-преемника, если предлагаемые в новом документе условия вас не устраивают.

Суды всегда исходят из того, что заемщик (в данном случае, вы) является экономически слабой стороной и нуждается в особой защите своих прав. Предполагается, что гражданин не может повлиять на содержание типового договора. Поэтому при возникновении судебного спора суд сочтет нарушением включение в договор оснований, не предусмотренных нормами ГК РФ, в том числе и оснований для досрочного исполнения обязательств заемщиком.

У банка отозвали лицензию — как платить ипотечный кредит

В последнее время все большее количество банков теряют лицензии. Такая участь может постигнуть не только маленький банк, но и большую финансовую организацию. Нестабильная экономическая ситуация в стране вызывает нервозность у заемщиков. Вкладчики чувствуют себя более уверенно, ведь их в какой-то степени защищает государство, страхующее вклады. А как же быть с ипотекой, если банк лишился лицензии?

Выплата ипотеки в случае закрытия банка

Некоторые думают, что при потере банком лицензии, ипотеку возвращать не придется, на самом деле это не так. Кредит переходит в Агентство по страхованию вкладов. Эта организация компенсирует вкладчикам их вложения, но также получает право получения выплат по кредитам, взятым в «лопнувшем» банке. В результате люди не понимают, кому нужно платить.

Некоторые люди преднамеренно берут ипотеку в банке, над которым нависла угроза закрытия. Но даже в том случае, если такая ситуация произойдет, выплатить ипотеку все равно придется. Кредиты – это активы финансовой организации, если банк закрывается, они переходят к его правопреемнику. Не стоит забывать и о том, что если ипотека не выплачена, продать или подарить жилье нельзя. Прекращение выплат по ипотечному кредиту приведет к тому, что права на купленную недвижимость будут потеряны.

Как быть человеку взявшему кредит, если банк лишился лицензии

Столкнувшись с ситуацией потери банком лицензии, человек, взявший кредит, должен тщательно разобраться в сложившемся положении. Важно проверить была ли зачтена ежемесячная сумма, поступающая на банковский счет. Необходимо сделать проверку, чтобы платеж не был просрочен, иначе это может испортить кредитную историю человека, бравшего кредит. При закрытии финансовой организации, уплаченные деньги могут попросту исчезнуть, ведь счета закрыты. Найти деньги будет сложно. Часто бывает так, что заемщик исправно платит по кредиту, но из-за проблем банка, данные о платежах отсутствуют в организации, отвечающей за кредитную историю. Поэтому, как только заемщик узнает о нестабильной ситуации в финансовой организации, где была взята ипотека, он должен следить за положением дел и контролировать прохождение всех платежей, а не ждать, пока все разрешится само собой.

Специфика и этапы перехода ипотеки

Что же происходит с ипотекой в том случае, если финансовую организацию лишают лицензии? Отзыв лицензии банка приводит к тому, что права на кредиты переходят к другой организации. Это происходит в результате продажи права требования кредитов.

Ликвидация финансовой организации происходит в три этапа:

- Банк лишают лицензии, и управлением занимается временная организация. Человек, взявший ипотеку в этот период должен исправно делать ежемесячные финансовые отчисления. Выплата ипотеки продолжается в любом случае. Оплата производится через счет банка, в котором был взят кредит на покупку жилья или через нотариальный депозит. Важно при оплате подробно указывать свои реквизиты.

- После отзыва лицензии управление переходит к организации, занимающейся страхованием вкладов. Такое решение принимает арбитражный суд. Заемщик перечисляет средства на реквизиты новой организации.

- Права на ипотеку полностью получает новая организация, которой и возвращаются оставшиеся выплаты по кредиту, взятому на покупку жилья.

Как правило, переход прав, занимает несколько месяцев, ведь займов очень много. В этот период нужно особенно внимательно контролировать прохождение платежей по кредиту. Квитанции об оплате нужно сохранять, чтобы в случае чего подтвердить выплаты. Следите за тем, чтобы адресат получил платеж.

В процессе перехода прав на ипотеку от одной организации к другой возникает много сложностей. Но если заемщик получил кредит по программе АИЖК и банк выступает агентом проводящим сделку, можно продолжать кредитные выплаты через другой банк, работающий с организацией, занимающейся выдачей кредитов на покупку жилья.

Чем грозит заемщику смена финансовой организации

В случае перехода прав на ипотеку от одной организации к другой, в дополнение к договору по кредиту потребуется подписать документ, свидетельствующий о смене кредитора или подписать договор, в котором отражена смена залогодержателя. В некоторых случаях, возникает необходимость в открытии нового счета и сборе дополнительной документации, переоформление страховки.

Даже если права на кредит переходят к другой организации, условия кредитования остаются прежними. Это подтверждено законом. Новая организация не может увеличить процент по кредиту или изменить график выплат. Но сделать кредитные условия более выгодными для заемщика, даже если у нового банка есть такая возможность, нельзя. Но, если в договоре, заключенном при оформлении ипотеки есть пункт, в котором сказано, что в случае закрытия банка, кредит нужно погасить досрочно, новая организация может потребовать немедленного возврата долга.

Позвоните нам или оставьте заявку и наши специалисты банка помогут вам в вопросе ипотечного кредитования.

Источник https://brobank.ru/expertbank-otozvana-licenziya/

Источник https://www.dan-invest.ru/blog/articles/poleznye-sovety-kak-platit-ipoteku-esli-vash-bank-obankrotisya/

Источник https://www.royalfinance.ru/statii-o-kreditah/otzyv-litsenzii-banka.html