Ипотека в Москве

Москва — город, в котором сосредоточены все федеральные банки России, плюс есть много местных. Ассортимент жилищных продуктов просто огромен. Есть стандартные программы, без справок, без первоначального взноса. Все доступные для оформления ипотеки в столице — на этой странице.

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 12 000 000 Р |

| Ставка | От 8,85% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 20% |

| Возраст | 21-65 лет |

| Решение | 10 минут |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,19% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 20 000 000 Р |

| Ставка | От 12,74% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 4,69% |

| Срок кредита | До 30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

| Макс. сумма | 40 000 000 Р |

| Ставка | 9,09% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,7% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 40 000 000 Р |

| Ставка | 9,09% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 60 000 000 Р |

| Ставка | От 10,2% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 10% |

| Возраст | 21-75 лет |

| Решение | 3-5 дней |

| Макс. сумма | 12 000 000 Р |

| Ставка | 4,89% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 9,89% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,34% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-75 лет |

| Решение | 3-5 дней |

Статьи об ипотеке

Ипотека в Москве — особый банковский продукт. Цены на недвижимость в столице — самые высокие в РФ, поэтому банки часто создают особые условия, снижают ставки при больших суммах. В целом же, здесь можно купить любой объект недвижимости, использовать все субсидии. Все доступные для оформления программы — на Бробанк.ру.

- Особенности оформления ипотеки в Москве

- Покупка квартиры в новостройке

- Если вы хотите купить квартиру на вторичном рынке

- Самая дешевая ипотека в Москве

- Другие ипотечные программы банков Москвы

- Как оформить ипотеку в Москве

Особенности оформления ипотеки в Москве

Ключевая особенность — это стоимость квадратного метра. Поэтому крайне важно выбрать банк с хорошими условиями заключения договора, чтобы переплата не была категорично большой. Разница в ставке даже в 0,5% будет играть существенную роль.

Особенности ипотеки в столице:

- чтобы взять ипотеку в Москве, нужен приличный первоначальный взнос. Например при относительно невысокой цене квартиры в 10 млн. заемщику нужно иметь минимум 1-1,5 млн собственных средств;

- огромный выбор новостроек, особенно в отдаленных от центра районах. Москва активно застраивается, поэтому можно найти хорошее партнерское предложение от банка и застройщика;

- некоторые банки снижают ставки при больших суммах кредита. Например, если обратиться к Газпромбанку, то при цене недвижимости в Москве более 10 млн банк даст скидку к ставке;

- жителям столицы часто полагаются субсидии, они могут участвовать в госпрограммах по обеспечению жильем. Все эти права можно реализовать при оформлении ипотеки в любом банке города.

Для многих критическим становится вопрос первого взноса. Без первоначального взноса в Москве ипотеку не оформить. Некоторые банки допускают его покрытие материнским капиталом. Но размер капитала — 483 или 639 тысяч. Этого будет мало, придется добавлять свои средства.

Покупка квартиры в новостройке

Многие жители столицы предпочитают приобретение квартиры в новостройке. Благо, что в Москве работают многие крупные строительные компании, к которым нет нареканий по качеству и юридической чистоте работы.

Если вы хотите купить квартиру в ипотеку, есть два варианта действий:

- Сначала выбрать дом или ЖК, после узнавать у застройщика, какими банками аккредитован объект. Оформить ипотеку можно только в них. И хорошо, если это перечень из 3-5 банков, тогда есть выбор.

- Сначала выбрать банк, а после смотреть на его сайте, какие новостройки он аккредитовал. При одобрении можно купить жилье в любой из них.

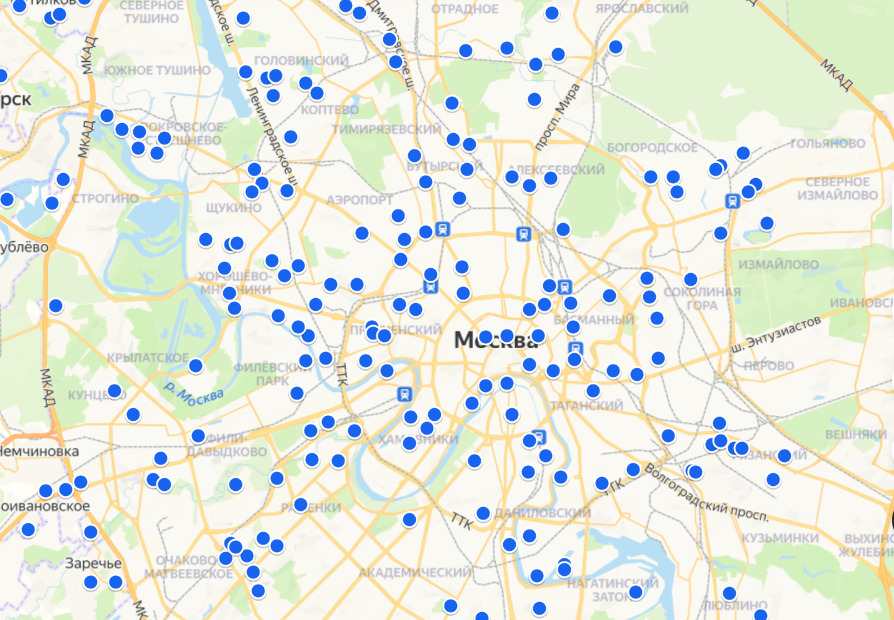

Например, вот скрин карты аккредитованных новостроек Сбербанка в Москве:

Покупка возможна только в аккредитованной, то есть проверенной банком новостройке. Это плюс для заемщика: плохие или рискованные объекты проверку ипотечных банков не проходят.

Если вы хотите купить квартиру на вторичном рынке

Ипотека на вторичное жилье также выдается всеми банками Москвы, работающими с жилищными программами. Но здесь важный момент — покупаемая недвижимость остается в залоге у банка, поэтому должна соответствовать его критериям.

Обычно критерии касаются года постройки дома, его состояния, обязательного проведения всех коммуникаций, наличия кухни и санузла, окон и дверей. Аварийные дома банки не рассматривают.

При любом виде сделки проводится обязательная экспертная оценка объекта, банк получит полный расклад. Если недвижимость не соответствует критериям кредитора, заключение договора будет невозможным.

Самая дешевая ипотека в Москве

Конечно, всех интересует, в каких банка можно оформить самый выгодный договор ипотечного кредитования. А если учесть, что в столице работают десятки банков с ипотеками в продуктовой линейке, хороший вариант точно можно найти.

Для начала рассмотрим основные критерии выбора банка в Москве и других городах:

- какой требуется первоначальный взнос для покупки нужной вам недвижимости. Для новостройки это 10-15%, для вторички — 15-20%, для загородных домов и дач — 20-30%;

- можно ли пустить на первый взнос материнский капитал, покрыть им ПВ полностью или частично. Конечно, если это для вас актуально;

- какие реально процентные ставки будут назначены. Важно смотреть сетку ставок, а не на ту, что указана в описании продукта. Обычно это просто базовая, к которой будут применяться коэффициенты;

- на какой срок можно заключить договор. Если нужен период больше 25 лет, он есть не в каждом банке.

Рассмотрим лучшие предложения банков Москвы по выдаче ипотеки. Для примера возьмем программы по покупке квартиры на вторичном рынке:

| Банк | Базовая ставка | Первый взнос, от | Срок |

| Сбербанк | 8,1% | 10% для зарпл. клиентов, 15% для остальных | до 30 лет |

| ВТБ | 8,4% | 10% | до 30 лет |

| ТКБ | 8,79% | 10% | до 25 лет |

| Зенит | 8,69% | 15% | до 25 лет |

| Открытие | 8% | 10% для зарпл. клиентов, 20% для остальных | до 30 лет |

Чаще всего лучшие предложения исходят от банка, через который заемщик получает зарплату. Зарплатным клиентам традиционно снижают ставки на 0,3-1%.

Указанные в таблице базовые ставки ни о чем не говорят, не несут конкретной информации о переплате. Каждый банк разрабатывает свою сетку повышающих и понижающих коэффициентов, которые применяются к базовой ставке.

Например, банки повышают процент за выдачу ипотеки без справок, за отказ от личного страхования, за небольшой первоначальный взнос. Могут понижать за обращение за ипотекой онлайн, за большой первый взнос, за получение зарплаты в этом же банке. Некоторые кредиторы дают льготы госслужащим.

У каждого банка все индивидуально. Поэтому, выбирая, смотрите на сетку ставок. Определите актуальный для себя процент и после можете делать расчет ипотеки на калькуляторе и подавать заявки.

Другие ипотечные программы банков Москвы

В банках столицы можно оформить любой ипотечный кредит, приобрести любую недвижимость, воспользоваться всеми доступными государственными программами субсидирования.

Кроме ипотеки на квартиры первичного и вторичного рынка вам доступны такие предложения:

- ; , дачи, земли; или последней доли в квартире;

- на покупку гаража или машиноместа; для семей, в которых с 1 января 2018 года появился второй или последующий ребенок; ; , в том числе военной; .

Отдельного внимания заслуживает сельская ипотека. Вокруг Москвы застраивается много территорий, которые относятся к сельским. При покупке там квартир и домов от застройщиков можно оформить ипотеку по сельской программе с государственным субсидированием. Ставка составит всего 3% годовых.

Как оформить ипотеку в Москве

Главная задача — выбрать банк с хорошими условиями, которому вы подойдете в качестве заемщика. У клиента должна быть хорошая кредитная история, достаточный для погашения ипотеки уровень платежеспособности, полный комплект документов.

Многие банки принимают заявки на получение ипотеки через интернет и даже снижают ставки за такую форму обращения. В итоге, если рассмотреть вариант покупки в Москве квартиры на вторичном рынке, алгоритм действий будет таким:

- Подача в банк онлайн-заявки, заполнение всех полей, контактных данных. Некоторые кредиторы сразу выдают предварительное решение.

- Клиент приглашается в офис, куда нужно принести справки о доходах, документы о семейном положении и другие требуемые банком бумаги.

- В течение 2-3 дней принимается решение, при одобрении банк сообщает возможную сумму выдачи. В ее рамках можно искать предмет покупки, по поиск дают 60-90 дней.

- Сбор документации на покупаемый объект, заказ его экспертной оценки.

- Проверка банком юридической чистоты сделки, принятие окончательного решения.

- Подписание кредитного договора, покупка страховки на объект.

- Регистрация договора в Росреестре, передача денег продавцу.

Во всех банках Москвы ипотека оформляется и погашается идентичным образом. По итогу выдачи ссуды заемщик получает график гашения, он должен каждый месяц вносить на счет идентичную сумму. В любой момент можно сделать полное или частичное досрочное погашение.

Ипотека

В условиях нестабильной экономической ситуации купить собственное жилье может далеко не каждый. Некоторые из нас в этом случае прибегают к не совсем удачным вариантам – снимать квартиру сегодня очень дорого. И в результате подобное решение только временно исправит ситуацию. Если вы в силах оплачивать арендованную недвижимость, есть смысл задуматься взять кредит на покупку жилья в Москве. Сейчас многие банки предлагают достаточно выгодные условия кредита на недвижимость.

Стандартные программы кредитования

Вы решились получить ипотечный кредит на недвижимость: оцените собственные силы, в первую очередь. Несмотря на то, что существующие программы предлагают весьма выгодные условия, платить нужно каждый месяц. К тому же необходимо планировать дополнительные расходы на первоначальном этапе – стандартная сделка предполагает нотариальное оформление, страховки, комиссию. Все это нужно будет оплатить в день сделки. В дальнейшем расходы будут включать только ежемесячный взнос. Проценты по ипотеке в банках Москвы могут быть разными, по сути, их величина и определяет общую стоимость ипотеки. Поэтому прежде чем принимать решение в пользу того или иного банка, следует внимательно изучить существующие предложения. В целом можно выделить несколько важных аспектов, на которых нужно ставить акцент:

- ставки по ипотеке в банке;

- репутация финансово-кредитного учреждения;

- сумма взноса;

- проценты по ипотечному кредиту;

- график;

- срок ипотеки.

Каждый банк, руководствуясь организационной политикой и внутренними нормативными документами, предлагает кредитование на определенных условиях. То же самое касается и требований к заемщикам – возрастные критерии, фактический размер доходов, стаж и т.д. Первоначальный взнос может варьироваться от 10 до 30% с учетом условий выбранной программы. Что же касается срочности возврата, то кредиты в основном дают на долгосрочной основе – от 5 до 30 лет. Естественно, выплатить всю сумму в течение 5 лет выгодно, можно сэкономить на оплате процентов, но зачастую такая возможность есть не у всех. Поэтому после заключения сделки большинство выплачивает ссуду с учетом максимально возможного термина.

Вторичный рынок или новострой?

Этот фактор также не менее важен. Как правило, крупные застройщики часто заключают с банками партнерские отношения и продают квартиры на более привлекательных условиях, если сравнивать со стандартными программами. К тому же в этом случае вы сможете самостоятельно выбрать планировку, этаж и т.д. Приобретение готового жилья под вторичку также имеет свои преимущества – въехать в квартиру можно будут сразу же после оформления, и это немаловажный плюс. Продумайте предварительно все эти нюансы, приобретение недвижимости – это серьезный вопрос, который нужно тщательно обдумать.

Как взять кредит на покупку недвижимости

После первичного анализа, который проводится на основании поданных документов, вы уже будете знать, стоит ли заниматься этим дальше. Основными факторами, которые определят возможность приобретения жилья в кредит, являются:

- совокупный доход семьи;

- кредитная история;

- общий стаж;

- возраст и др.

В некоторых случаях может учитываться судимость. Но для большинства банков это не является значимым фактором.

Где выгоднее взять ипотеку в Москве

На практике самая выгодная ипотека на жилье предусматривает невысокие процентные ставки, приемлемые тарифы по страхованию, отсутствие дополнительных комиссий. И такую программу найти вполне реально. Чтобы получить выгодный кредит на жилье, нужно уделить внимание изучению существующих предложений. А они могут иметь существенные различия, и с ними необходимо обязательно ознакомиться еще до покупки недвижимости. Чтобы сократить ваше время на походы по банкам, мы собрали полную базу действующих программ разных кредиторов. С помощью нашего сервиса вы сможете найти самые выгодные ставки, которые позволят купить жилье вашей мечты уже сегодня.

Где лучше взять ипотеку на вторичное жилье

В статье расскажем, где лучше взять ипотеку на вторичное жилье, так как рынок вторички в 2019 переживает повторный подъем. Сейчас многие потребители увидели выгоды, которых нет в новостройках, например, развитая инфраструктура, полная усадка дома и пр.

В каком банке выгоднее взять ипотеку: низкая процентная ставка

Стандартным процентом считается 10-13%. Этот показатель может существенно уменьшиться при наличии специальной программы. К примеру, Восточный банк предлагает Семейную ипотеку. Предложение действует для семей, в которых родился второй или третий ребенок в период с 1 января 2018 по 31 декабря 2022 года. Это программа с государственной поддержкой, и она распространяется как на новостройки, так и на вторичку (только для жителей ДФО).

Условия Восточного банка на лучшую ипотеку на вторичное жилье:

- максимальная сумма – от 500 тыс. руб. до 12 млн. рублей;

- первоначальный взнос – не менее 20%;

- продолжительность кредитования – от 3 до 30 лет;

- процентная ставка – 6%. Если заемщики проживают и имеют регистрацию в Дальневосточном округе, процент еще снижается – до 5%.

Аналогичное предложение с господдержкой на вторичку есть у ЮниКредитБанк.

Для остальных граждан, которые не попадают под данную категорию, процентная ставка выше и в среднем составляет 10-13%. Она зависит от множества факторов:

- величина первоначального взноса – чем он больше, чем меньше процент, так как риски для банка становятся минимальными;

- наличие страхового полиса жизни и здоровья – это необязательная услуга страховых компаний, при отказе от которой ставка может стать выше;

- наличие вклада или зарплатной карты – для всех проверенных клиентов банки предлагают более выгодные условия и выгодную ипотеку на квартиру.

Самая маленькая переплата

То, сколько вы переплачиваете, зависит от величины ежегодного процента и длительности кредитования. Если вы хотите минимальную сумму переплаты, необходимо заключать сделку на короткий срок, но тогда будет высокая ежемесячная оплата.

Альтернативный вариант – делать досрочные погашения, сперва частичные, а затем полное. Но необходимо тщательно читать условия кредитования – не будет ли начислена комиссия за такую услугу.

Промсвязьбанк предлагает программу Вторичный рынок, здесь выгодная ипотека на жилье с минимальной переплатой. Условия зависят от того, какой первоначальный взнос будет сделан. Если он от 10 до 15 процентов от стоимости квартиры, то процентная ставка равна 10,7%. При первой оплате от 15% до 80% – 10,4% годовых.

Самая маленькая сумма

Величина ежемесячного платежа будет тем меньше, чем:

- больше первоначальный взнос (соответственно, сумма самого долга становится небольшой);

- ниже процентная ставка;

- дольше срок кредитования.

Лучшая ипотека на вторичное жилье с маленькой суммой ежемесячных выплат представлена в банке ВТБ. Программа называется Вторичное жилье. Если квартира стоит 2 млн. руб., а первоначальный взнос составляет 500 000 рублей (разрешено от 10% от стоимости), то при условии максимальной продолжительности кредитования на 30 лет ежемесячная выплата будет составлять 12 800 р.

Где лучше взять ипотеку на вторичное жилье: там, где не учитывают иждивенцев

Раньше максимальная величина займа определялась, исходя из дохода заемщика и созаемщика. С недавнего времени ситуация изменилась, и банки начали учитывать не только сумму зарплаты, но и вычитывать средства, которые уходят на детей, недееспособных родственников и прочих иждивенцев. То есть теперь, чем больше неработающих членов семьи, тем меньше шанс получить большой заем. Средняя сумма понижения – от 5 до 10 тысяч рублей в месяц на каждого иждивенца.

Такая тактика позволяет минимизировать риски, поскольку в ситуации кризиса, потери работы заемщик сначала будет кормить детей, а только потом оплачивать кредит. Теперь, если у потенциального заемщика заработная плата 50 000 рублей и один ребенок, то фактически будет считаться, что доход – 40-45 тысяч.

Но не все финансовые компании придерживаются данного порядка. Самая выгодная ипотека на вторичное жилье без учета иждивенцев – программа Вторичное жилье от ВТБ.

Условия:

- процентная ставка – от 9,7%. Минимальный процент для партнеров банка;

- первый взнос – не менее 10% от стоимости жилья;

- максимальная сумма займа – от 600 000 до 60 млн. рублей;

- возможность заключить сделку без подтверждения дохода – тогда будет сделана надбавка на ставку в размере 0,25%;

- срок кредитования – до 30 лет.

При подтверждении дохода может учитываться заработок до четырех созаемщиков, но при этом ВТБ не обращает внимание на количество детей и прочих иждивенцев.

Где выгоднее взять ипотеку: там, где не учитывают кредитные карты ( или учитывают только одну)

Многие граждане пользуются кредитками. Это удобно, особенно если оплачивать задолженность в льготный период, то есть до момента начисления процентов. Но пользование карточкой воспринимается банками как кредитование, поэтому при просмотре кредитной истории наличие кредитки равно действующему займу на сумму лимита. Есть два выхода. Либо закрыть полностью кредитку или уменьшить лимит по ней. Либо искать, где выгоднее брать ипотеку с кредитной картой.

Но есть третий вариант. Банки против, если кредитка, которой вы пользуетесь, принадлежит другой финансовой организации. Но если у вас карточка, которую выпустил кредитор, и вы по ней оперативно и без задолженностей расплачиваетесь, то это становится плюсом при заполнении документов.

Список банков, где при наличии кредитки сразу из дохода высчитывается 10%:

- Юникредит; – могут более гибко отнестись к этому вопросу при наличии созаемщика; – обычно менеджеров не устраивает наличие одновременно большого количество обязательств; .

В каком банке самая выгодная ипотека при наличии действующей кредитки или потребительского кредита, список:

- ; ;

- ТрансКапиталБанк (ТКБ).

Еще один хороший вариант, когда кредитная история фактически не оценивается, а значит и не учитывается наличие кредиток, это воспользоваться программой Военная ипотека от банка Россия. Это одна из немногих финансовых организаций, которая предлагает военнослужащим приобрести не первичку, а вторичку. Воспользоваться выгодной ипотекой на вторичное жилье могут только военнослужащие, которые отслужили на контрактной основе более двух лет.

- нет проверки КИ, так как ежемесячные взносы оплачивает государство;

- максимальная сумма – до 2,5 миллионов рублей;

- первоначальный взнос – от 10%, он оплачивается также государством;

- продолжительность кредитования – до 20 лет;

- процентная ставка – 9,5%.

Какой срок ипотечного кредита выгодный

Это вечный вопрос: какую ипотеку выгоднее взять – с большой ежемесячной оплатой, но на короткий срок или на все 30 лет, но с небольшой выплатой. Конечно, чем больше продолжительность кредитования, тем больше общая переплата. Наиболее выгодный срок ипотеки – 10 и менее лет, особенно если сперва оплатить большой первоначальный взнос.

Но никто не может дать гарантию, что за ближайшие годы не поменяется материальная ситуация. Поэтому безопаснее растянуть выплаты на 20-25 лет, а если получается платить больше, то следует делать досрочное погашение.

В каком банке выгоднее брать ипотеку

Рассмотрим несколько условий и порекомендуем финансовые учреждения.

Если нет 21 года

Обычно восемнадцатилетние граждане могут являться созаемщиками, например, со своими родителями. Но что делать, если вам хочется самостоятельно погашать заем, а банки считают, что только с 21 года появляется достаточная финансовая независимость? Взять ипотеку выгодно в банке, который разрешает кредитование с 18 лет. К ним относятся:

- Северный морской путь, программа Акция 9,99%.

- Открытие, программа Квартира от банка.

- Национальная фабрика ипотеки, предложение На покупку недвижимости.

Выгодные предложения ипотеки для пенсионного или предпенсионного возраста

Большинство ипотечных продуктов предназначены для граждан в возрасте до 65 лет, иногда его еще сильнее сокращают – до 60. 65 – нормальный предпенсионный период, когда большинство людей еще работают, но уже могут получать пенсию, то есть имеют два источника дохода.

Работающим пенсионерам без труда удается получить выгодные условия. Но и только при наличии пенсии можно рассчитывать на займ по следующим программам:

- Ипотека для госслужащих от ТрансКапиталБанка – до 75 лет.

- Залоговая недвижимость от ВТБ – до 70 лет.

- Вторичное жилье от ВТБ – до 75 лет.

- Готовое жилье от Инвестторгбанка – до 75 лет.

- Готовое жилье от ТрансКапиталБанка – до 75 лет.

Если нет официального трудоустройства

Большинство финансовых организаций предлагают ипотечные продукты только при условии достаточного официального дохода. Если вы не получаете белую зарплату, вы можете воспользоваться предложением от ВТБ – Победа над формальностями. Согласно условиям, заемщик имеет возможность не предоставлять справку о доходах.

Если нет первоначального взноса

Лучшие ставки по ипотеке на вторичное жилье банки предлагают тем, кто вносит крупный первый взнос, около 50%. Нужно быть готовым, что чем меньше эта сумма, тем больше процент, так как для финансовой организации это всегда риск.

Программы, которые вам подойдут:

- Вторичное жилье от ВТБ.

- Готовое жилье от Инвестторгбанк.

- Готовое жилье от Альфа-банк.

- Приобретение готового жилья от Интерпрогрессбанк.

Для молодой семьи

Семьи, имеющие двух и более детей, имеют возможность пользоваться господдержкой, то есть покупать квартиры на выгодных условиях – по 5,5%-6% в год. Многие финансовые организации идут навстречу государственной поддержке и предлагают потребителям не только новостройки, но и вторичку. О выгодной ипотеке отзывы наиболее хорошие на следующие предложения:

- Семейная от банка Хлынов.

- Господдержка для семей с детьми от Сбербанка.

- Ипотека с господдержкой для семей с детьми от Русь.

Аналогичные программы представлены в следующих банках:

- Плюс;

- Кубань Кредит;

- Газпромбанк;

- Актив Банк;

- Райффайзенбанк;

- Севергазбанк и другие.

Нужно сделать занижение стоимости

Большинство продавцов просят покупателей в документах проводить сделку купли-продажи с заниженной стоимостью. Это нужно для того, чтобы не платить большой налог. Но на это идут не все банковские организации. Могут согласиться:

- Сбербанк;

- ВТБ;

- САИЖК;

- Росбанк;

- Дельтакредит;

- Ак Барс;

Нужно сделать завышение стоимости

Такая не совсем законно, но на это идут довольно уважаемые банки:

- Металлинвестбанк;

- Сбербанк;

- ВТБ;

- ФК Открытие;

- Райффайзенбанк;

- Транскапиталбанк;

- Россельхозбанк;

- Промсвязьбанк.

В статье мы рассказали про то, какая ипотека самая выгодная при покупке жилья на рынке вторички. Будьте внимательны при заключении сделки.

Источник https://brobank.ru/ipoteka-moskva/

Источник https://creditznatok.ru/ipoteka/

Источник https://onipoteka.ru/ipoteka-onlajn/gde-luchshe-vzyat-ipoteku-na-vtorichnoe-zhile.html