Ипотека в банке Открытие

Банк Открытие на 100% принадлежит государству в лице ЦБ РФ, поэтому здесь можно оформить выгодную ипотеку, здесь применяются все формы и виды государственного субсидирования. Ассортимент ипотечных программ огромен, в него входят более 10 продуктов разных типов.

| Макс. сумма | 3 000 000 Р |

| Ставка | От 5,7% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 9,89% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 10% |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

| Макс. сумма | 50 000 000 Р |

| Ставка | От 10,69% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 18-70 лет |

| Решение | За 3 минуты |

Ипотека банка Открытие выдается на покупку любой недвижимости: домов, квартир, апартаментов на вторичном и первичном рынке. Заемщики могут использовать все положенные им субсидии, применить все формы господдержки. Подробно обо всех программах — на Бробанк.ру.

- Преимущества оформления ипотеки в банке Открытие

- Требования ФК Открытие к заемщикам

- Какие нужны документы

- Основные условия предоставления ипотеки от Открытие

- Стандартные ипотечные программы

- Программы с господдержкой

- Как оформить ипотеку в банке Открытие

Преимущества оформления ипотеки в банке Открытие

То, что банк принадлежит Центральному Банку, говорит о высокой степени надежности и честности организации. Заемщики не сталкиваются с завышенными ставками, с навязыванием услуг. Деятельность организации соответствует всем нормам закона и предписаниям ЦБ РФ.

Другие важные плюсы:

- огромный ассортимент программ, в ипотеку можно приобрести любую недвижимость вторичного и первичного рынка;

- много партнерских застройщиков по всей России. Можно встретить акции, специальные предложения;

- банк Открытие дает скидку заемщикам, подающим заявку на ипотеку онлайн. Применяется дисконт в 0,5%;

- можно применить все формы субсидирования, материнский капитал, воспользоваться госпрограммой;

- много офисов и банкоматов, ипотечных центров по всей России. Оформление и обслуживание будет удобным.

Если ипотеку в Открытии оформляет зарплатный клиент, ему дают особые привилегии. Это скидки, высокая вероятность одобрения, низкие требования к пакету документов, сниженная планка ПВ.

Требования ФК Открытие к заемщикам

Как и любой другой банк, Открытие сформировал определенные требования, которым должен соответствовать ипотечный заемщик. Критерии вполне лояльные:

- заявки принимаются от граждан 18-70 лет. 70 лет — возраст на момент гашения ипотеки;

- на заявленном месте заемщик должен отработать минимум 3 месяца;

- общий трудовой стаж заявителя — больше 1 года;

- регистрация может быть как постоянной, так и временной.

Открытие допускает привлечение созаемщиков для увеличения возможной суммы кредита. Созаемщиком может стать гражданский муж/жена, дети, родители, родные и неполнородные братья и сестры.

Если заемщик состоит в официальном браке, вторая половина в любом случае оформляется как созаемщик и предоставляет документы. Требований по наличию работы и справкам нет.

Есть лица, которые Открытие не рассматривает в качестве ипотечных заемщиков. Это телохранители, сотрудники казино и игровых клубов, риелторы с доходом только от фактически оказанных услуг и лица, работающие не по трудовому договору. При этом бизнесмены рассматриваются.

Какие нужны документы

Точный пакет документов зависит от того, какой вид занятости у заемщика. Взять ипотеку в банке Открытие могут работники по найму, индивидуальные предприниматели и собственники бизнеса. И все они должны документально подтвердить занятость и доход.

Стандартный пакет документов наемного работника:

- паспорт;

- заверенная копия трудовой книжки или трудового договора;

- справка о доходах за 6 месяцев или меньше, если стаж на текущем месте 3- мес.

Если заемщиком становится индивидуальный предприниматель, он подтверждает доход копией налоговой декларации с отметкой ФНС о ее принятии. Для УСН и просто 3-НДФЛ — за два последних периода, для ЕНВД — за шесть.

Собственники бизнеса также доказывают доход с помощью налоговой декларации, они предоставляют 3-НДФЛ за два последних периода отчета. Если речь о дивидендах, тогда нужна справка 2-НДФЛ за последние полгода.

Если клиент получает зарплату через банк Открытие, справки о доходах и копия трудовой от него не требуются. Остальным заявителям по двум документам ипотека не выдается.

Основные условия предоставления ипотеки от Открытие

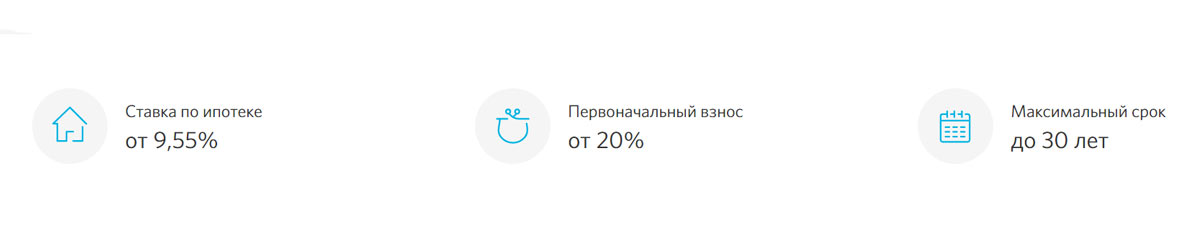

Условия выдачи ипотечных кредитов здесь стандартные. Заемщик может получить сумму до 50 миллионов рублей и заключить договор на срок до 30 лет. Эти условия могут быть другими, если речь о госпрограмме с особыми условиями оформления.

Ключевые моменты:

- заемщик должен иметь собственные средства, внести в счет покупки минимум 10-20% от ее стоимости. Минимальная сумма ПВ может быть больше в зависимости от программы. ИП и собственники бизнеса вносят минимум 30%;

- обязательно оформляется страхование недвижимости, которая становится залогом по сделке. Полис покупает заемщик, он обязан продлевать его каждый год, пока не погасит кредит;

- заемщику предлагают оформить титульное и личное страхование. Услуги подключаются добровольно, но в случае отказа от них ставка по ипотеке повышается на 2 пункта за каждый вид страховки;

- после оформления гашение ипотечного кредита производится равными платежами по аннуитетному графику раз в месяц;

- на объект покупки накладывается обременение, которое снимается после полной выплаты ссуды.

При оформлении в банке Открытие ипотеки на новостройку титульное страхование не требуется, ставка за его отсутствие не повышается.

Стандартные ипотечные программы

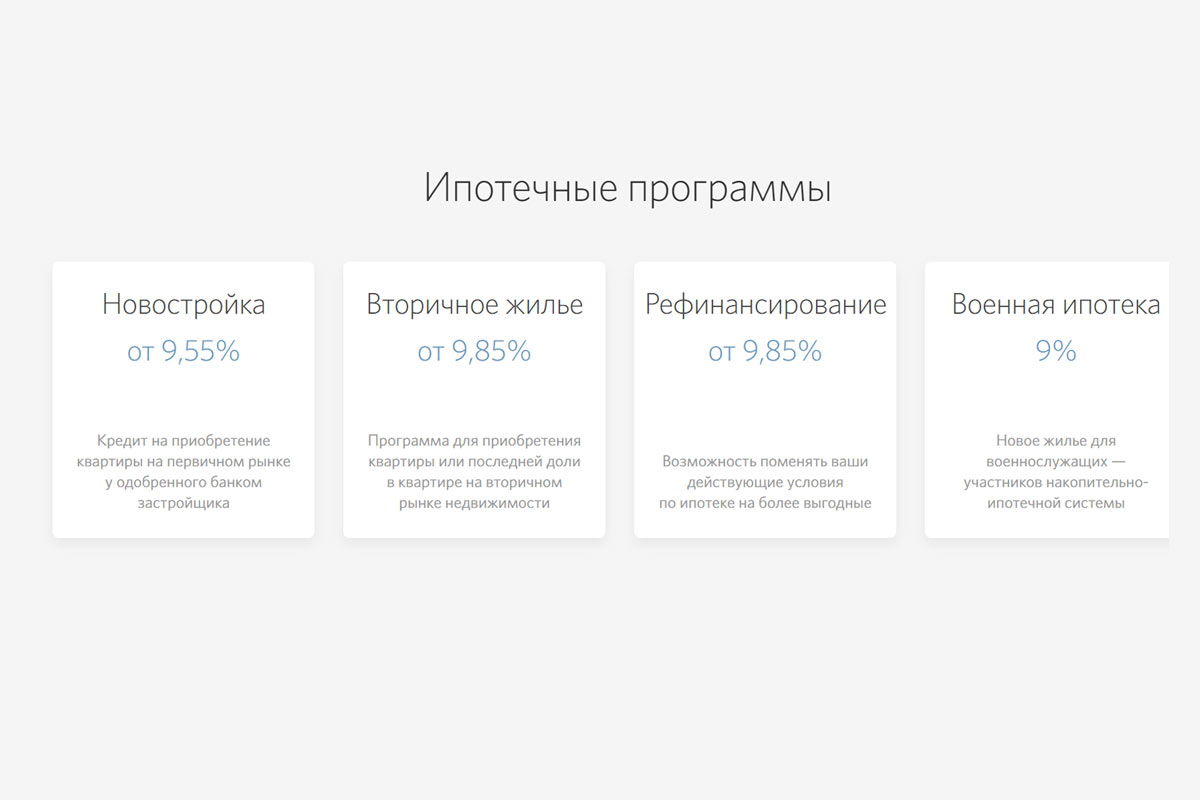

Это классические предложения по покупке квартир, домов и таунхаусов на первичном и вторичном рынке. Важная особенность банка Открытие — он один из немногих разработал отдельную программу по покупке апартаментов.

Что предлагает банк:

- . Можете купить квартиру или дом у аккредитованного банком Открытие застройщика. Ставки начинают значение от 7,9%. . Можно купить любой жилой объект, соответствующий требованиям банка Открытие. Ставки начинают значение с 8% годовых. . Но личные средства по условиям программы все равно нужны. Клиент должен оплатить самостоятельно минимум 10-15% цены объекта. . То есть залогом становится не покупаемая, а другая собственность заемщика. В итоге купить можно какой угодно объект, даже не соответствующий требованиям банка. Можно также направить деньги на ремонт . Первый взнос — минимум 30-40%, ставка начинает значение от 9%.

- Покупка апартаментов у партнеров банка Открытие по этой программе. ПВ — от 20-40%, ставка — от 8,3%.

Кроме стандартных ипотечных программ банк Открытие проводит рефинансирование ипотек других банков. То есть вы можете перевести ссуду из другого банка и обслуживать ее на привлекательных условиях.

Программы с господдержкой

Кроме стандартной ипотеки банк Открытие предлагает воспользоваться программами с государственным субсидированием, а именно:

- . Программа действует на новостройки, заканчивается 1 июля 2021 года. Государство субсидирует ставку, в итоге ипотека выдается под ставку от 5,59%; . Специальное предложение для многодетных семей, ставка — от 5,15%; . Предложение для военнослужащих, участников НИС; на покупку недвижимости в тех регионах. Ставка — от 1%.

Если в регионе проживания заемщика действуют отдельные программы для выделенных категорий граждан, он может воспользоваться всеми положенными субсидиями.

Как оформить ипотеку в банке Открытие

Внимательно изучите сетку процентных ставок, понижающие и повышающие коэффициенты, почитайте отзывы об ипотеке от Открытия. Предварительно сделайте расчет на ипотечном калькуляторе, чтобы понять, на что вы вообще можете рассчитывать.

Заполнить анкету на получение жилищного кредита можно онлайн, заполнив предложенную анкету, указав свой телефон и зарегистрировав в процессе личный кабинет заемщика. Предварительный ответ по онлайн-заявке Открытие дает за 3 минуты.

После одобрения нужно собрать документы заемщика и предоставить их в центр ипотечного кредитования банка Открытие. Адреса центров есть на официальном сайте банка.

После приема документов финальное решение принимается за 1-2 дня. При одобрении клиенту дают 3 месяца на поиск подходящего предмета покупки и сбор документов на него.

В завершение проводится страхование ипотеки и самого заемщика (при его желании), заключается кредитный договор, сделка регистрируется в Росреестре. Пока кредит не выплачен, на недвижимость будет наложено обременение.

Ипотека Открытие банка

Ипотека Открытие

Кто-то предпочитает годами копить на жилье, живя на съемной квартире, а кто-то предпочитает воспользоваться ипотекой и быстрее достигнуть желаемой цели. Стать счастливым обладателем недвижимости можно в ипотеку, прибегнув к услугам банка «Открытие». Клиентам предлагается целевой займ по десяти ипотечным программам. Ознакомившись с условиями каждого варианта, можно подобрать то, который идеально подойдет. Ипотека «Открытие» — это ваш шанс на обладание собственным жильем!

Требования к заемщику в банке Открытие

Как и в любом другом банке, при подачи заявки на Ипотечное кредитование, требуется приличный пакет документов. Прежде чем подавать заявку, убедитесь, что у вас есть нужные документы. Но подать заявку можно и не имея на руках весь пакет документов, именно сейчас. Чтобы претендовать на кредит в банке «Открытие», лицо должно соответствовать таким требованиям, как:

- Находиться в возрасте от 18 до 65 лет.

- Быть гражданином РФ и иметь регистрацию по месту жительства.

- На последнем месте работы трудиться не менее трех месяцев.

- Непрерывный трудовой стаж должен быть более двенадцати месяцев.

Если вы не соответствуете данным требованиям или ваш уровень дохода не дотягивает до необходимого минимума, то вы можете привлечь созаемщиков. За договор могут быть ответственные максимум три человека.

Комментарии от alexD: Опыта в получении ипотеки у меня практически нет, но думаю в будущем скорее всего меня это ожидает. Но я ведь не стою на месте и постоянно пытаюсь узнать что-то новое. Так вот в последнее время получение ипотеки становится не таким уж и простым, но тем не менее… Многие документы делаются, риелторы это прекрасно знают.

Созаемщики – поручители ипотеки Открытие

Если кандидат на открытие ипотеки состоит с зарегистрированном браке либо имеет сожителя, то его партнер может рассматриваться как созаемщик. Исключением из правила является только оформленный брачный договор.

Если заемщик в силу своего небольшого дохода не может получить желаемый кредит, можно привлечь созаемщиков, которыми могут также выступать близкие родственники.

Ипотечные программы в банке Открытие

Кому не одобрят ипотеку в банке Открытие?

Заемщиком не может быть лицо, которое официально не трудоустроено, а также работает риэлтором, барменом, телохранителем, официантом, является сотрудником казино либо покер-клуба, водитель международных перевозок, предприниматель без соответствующей печати ИП.

Комментарии от alexD: Во многом, чтобы не отказали делайте правильные документы сразу. Повторные подачи заявок, как правило, тоже не к добру. Особое отношение у тех, кто ИП. Там есть схемы, когда вы подаете документы таким образом, что это выглядит будто вы работаете на свое же ИП.

Подтверждение дохода и оценка платежеспособности

Для того, чтобы банку убедиться, что клиент платежеспособен, он запрашивают следующую информацию:

- Справку о заработной плате.

- Если потенциальный заемщик сдает в аренду помещения, то информацию о его доходах с договора аренды.

- Информацию о прибыли, если у кандидата свой бизнес.

- Сведения о доходах, если потенциальный клиент работает как совместитель.

- Если заемщиком хочет стать человек пожилого возраста, то справка, которая подтверждает сумму его пенсии.

- Если кандидат на ипотеку – это руководитель компании или директор, то рекомендуется предоставить документы, где будет указан состав собственников.

- Сотруднику банка надо предоставить заверенные копии документов.

Подтвердить доход требуется с помощью справки 2-НДФЛ, а также предоставить информацию на официальном бланке компании с полным отчетом о зарплате. На документах должна стоять подпись бухгалтера, а также директора организации, заверенная печатью. Пенсионеры предоставляют справку 3-НДФЛ. Если у заемщика имеется дополнительный доход, то требуется приложить выписку из банка.

Какие документы нужны на ипотеку Открытие банка?

Для подачи заявления на ипотечный кредит в банк «Открытие» требуется предоставить следующее:

- Заявление, которое представляет собой анкету установленного образца.

- К заявлению следует приложить согласие на обработку данных.

- Документы, показывающие сумму дохода.

- Паспорт.

Последние два документа подаются после того, как банк одобрит заявление, поданное в режиме онлайн, и пригласит потенциального заёмщика на личную встречу.

Наемному работнику/госслужащему

Трудовой договор, ксерокопию трудовой книжки.

Справку 2-НДФЛ или сведения о доходах на свободной бланке, но с печатью и подписью на бланке работодателя. Информация о зарплате должна быть за последние 6 месяцев.

Владельцам бизнеса – ООО

Требуется подать копию налоговой декларации по следующей форме:

- 2-НДФЛ за два последних периода с отметкой налоговой организации о том, что справка была принята.

- 3-НДФЛ за два последних периода с отметкой налоговой организации о том, что справка была принята.

ИП – индивидуальным предпринимателям

Требуется предоставить налоговую декларацию, где налоговая организация должна поставить отметки о принятии:

- 3-НДФЛ за два последних отчетных периода

- ЕНВД за шесть последних отчетных периода

- УСН за два последних отчетных периода

Также банк предлагает оформить ипотеку на квартиру или дом всего лишь по двум документам. Это можно сделать только в случае приобретение жилья на вторичном рынке.

Для того, чтобы оформить такую ипотеку, нужен паспорт, а также один из следующих документов:

- СНИЛС

- Справка о доходах

- Загранпаспорт

- Водительское удостоверение

Такая ипотека будет предоставляться по ставке равной 9%. А вот возможная сумма получения кредита варьируется в пределах от 300 тысяч рублей до 30 миллионов. Рассматриваются такие обращения быстро: в течение пары дней. После одобрения деньги будут перечислены на счет клиента либо выданы наличными.

Стоит обратить внимание на рефинансирование – банк возьмет на себя обязательство вернуть деньги банку, где клиент изначально брал кредит. Таким образом, лицо имеет право погасить кредит по низкой ставке и с более выгодными условиями.

Общие условия ипотеки Открытие банка

При выборе программы кредитования обратите внимание на процентные ставки, а также на условия, которые предлагаются в том или ином варианте.

Одними из самых выгодных вариантов являются «Новостройка» и «Квартира». По таким программам клиент может получить в ипотеку сумму от 500 тысяч до 30 миллионов рублей. Срок кредитования составляет от 3 до 30 лет. Этой суммы хватит, чтобы приобрести жилье на вторичном рынке или вступить в долевое строительство.

Сумма займа зависит от региона, в котором планируется приобретать недвижимое имущество в собственность. Если говорить про покупку квартиры в столице либо в Санкт-Петербурге, то можно получить кредит на сумму до 30 миллионов рублей. Что касается всех остальных регионов, то банк предлагает оформить ипотеку на сумму вплоть до 15 миллионов рублей.

В первую очередь, следует внести сумму первоначального платежа, который напрямую зависит от статуса будущего заемщика. Если вы являетесь участником зарплатной программы банка, то вы можете внести от 15 до 80% от суммы. Если вы являетесь владельцем бизнесе или оформили ИП, то от 30% до 80%. Для всех остальных случаев первоначальный взнос возможен от 20% до 80%.

Количество заёмщиков по договору займа может быть не более трех человек.

Заявление рассматривается до пяти рабочих дней. Период, на который банк может одобрить кредит, может быть от 3 до 30 лет.

Валютой займа являются исключительно российские рубли.

Условия кредитования ипотеки банка Открытие

Условия ипотеки

На официальном сайте банка вы найдете ипотечный калькулятор. Здесь вы можете сделать расчет суммы желаемого кредита, а также выбрать наиболее подходящие вам сроки по ипотеке. Калькулятор поможет выбрать наиболее выгодные условия.

Заемщика просят внести первоначальный взнос в размере равном от 15 до 80% от делаемой суммы. Однако следует отметить, что 15% могут вносить только те лица, которые имеют зарплатный счет в «Открытии». Если же вы не имеете к банку никакого отношения, то первый взнос для вас будет равен не менее 20%. Также следует принести справку 2-НДФЛ. Сума кредита рассчитывается от стоимости недвижимости и не может составлять больше, чем 80%. Получить ипотеку с нулевым первоначальным взносом не представляется возможным.

Процентная ставка ипотеки банка Открытие

Ипотека на жилье в новостройке составляет по начальной ставке 7,95% годовых. При этом обязательно выполнить все условия, связанные со страхованием. Такой процент можно получить также в случае, если сумма кредиты выше 4 миллионов рублей, а первый взнос составляет не менее 20%.

Во всех остальных случаях ставка будет выше. Если вы желаете оформить ипотеку в режиме онлайн, то процент по ставке будет снижен на 0,2%.

Дополнительные условия ипотеки

Перед тем, как оформлять кредит, обратите внимание на дополнительные условия. Напоминаем, что к основной сумме процентной ставки предусмотрена надбавка по кредиту. Размер надбавки зависит от ряда факторов.

Если сумма кредита составляет до 4 миллионов рублей, то придется заплатить по ставке на 0,2% больше. Что касается владельцем бизнеса и ИП, то для них процент увеличивается до 1%. Если отсутствует страховка, то +2%. Если первоначальный взнос меньше 20%, то 0,5%.

Ставка будет больше на 0,4%, если потенциальный кандидат на ипотечный кредит не является зарплатным клиентом банка. Надбавки суммируются, поэтому итоговый процент может быть заметно выше, чем 7,95%.

Материнский капитал

С помощью материнского капитала также можно улучшить свои жилищные условия. Это особенно выгодно для молодой семьи, имеющей от двух детей. Вы можете приобрести жилье в новостройке, которая получила от банка аккредитацию. Первоначальный взнос без учета маткапитала в данном случае составляет:

- Владельцам бизнеса и ИП от 30% до 80%.

- Зарплатным клиентам банка от 15% до 80%.

Для иных категорий лиц, не относящихся к двум предыдущим пунктам 20% до 80%.

Что касается минимального первоначального взноса, то он с учетом материнского капитала составляет всего лишь 10%. Если вы планируете оформить ипотеку под названием «Новостройка + Материнский капитал», то основные положения данной ипотеки ничем не отличаются от стандартного ипотечного кредита.

«Квартира + Материнский капитал» от банка «Открытие» предлагает выгодные условия кредитования.

По данной программе процентная ставка составляет 8,1% на новостройку и 8,4% на вторичное жилье. Максимальный срок, на который возможно кредитование, составляет 30 лет.

В данном случае суммы ипотеки будут точно такие же, как и во всех предыдущих программах, про которые мы уже рассказали. Первоначальный взнос, с учетом материнского капитала, составляет 10%. Ипотечный займ можно получить на сумму до 90%.

По данной программе банк не будет брать никакой процент за рассмотрение заявления на ипотеке, а также за оформление кредита.

Подать заявку на Ипотеку в банке Открытие

Для того, чтобы подать заявку вам необходимо:

- Перейти на официальный сайт банка

- Заполнить все данные

- Ожидать звонка от менеджера

Далее с вами должен будет связаться менеджер, который расскажет о точном порядке получения ипотечного займа в банке Открытие.

Обязательное страхование ипотечного кредитования

При получении ипотеки обязательно требуется страхование недвижимости. Это является обязательным условием банка «Открытие». Если клиент приобретает квартиру в новостройке, то договор страхования оформляется после того, как будет оформлено право собственности.

Комментарии от alexD: Многие кстати жалуются, что вот нужна страховка и так далее, она стоит больших денег и ее нужно делать каждый год. Но я скажу вам так:

- Страховка это важно и она нужна в первую очередь именно вам

- Можно всегда сделать дешевле

Что касается первого пункта. Вот сами представьте, вы муж у вас жена дома с маленьким ребенком. Завтра ДТП со смертельным исходом, а у вас нет страховки. И знаете, что будет? Жена с ребенком вашим на улице окажется. И все. Понимаете? Тут важно, не просто ее иметь, а чтобы она еще и работала.

Второе. Если вы только подаете заявку, то лучше приобрести страховку жилья у банка. Да это дорого, но зато банк с большой долей вероятности одобрит вам.

Страхование недвижимости

От порчи или утраты просто необходимо страховать свое жилье. Связано это с тем, что приобретаемая квартира будет находиться в залоге у банка до момента, пока вы полностью не погасите ипотечный кредит. Платить следует ежемесячно. Если наступит стразовой случай, то страховая возьмёт все расходы по оплате на сея и возместит деньги банку.

Страхование жизни и здоровья

Данное страхование буде для банка гарантией того, что в случае возникновения проблем со здоровьем у клиента, кредитные обязательство будет продолжать выполняться в прежнем объёме. Это обязательное условие для взятия ипотечного кредита.

Еще одним важным и обязательным условием является то, что сумма, требующая возмещения по страховке, должна быть не ниже остатка ссудной задолженности по займу к моменту заключение договора страхования. Размер полиса не должен превышать стоимость предмета залога на дату подписания договора.

Аккредитованные страховые компании

Для того, чтобы оформить страховой полис, следует обратиться в любую страховую компанию, которая является партнером банка. Например, это ПАО СК «Росгосстрах». Данная страховая предлагает удобно и быстро оформить страхование без выплаты какой-либо комиссии, что поможет избежать дополнительных расходов.

Помимо этого, вы можете обратиться в такие стразовые, как СПАО «РЕСО-Гарантия», «АльфаСтрахование». Фактически, вы можете выбрать абсолютно любую страховую компанию, но она должна пройти проверку в банке, чтобы соответствовать всем требованиям и иметь аккредитацию.

Комментарии от alexD: Я прекрасно знаю, что такое страховые компании. Не раз с ними взаимодействовал и выбор страховой компании дело не простое. Пожалуй выбор страховой такой же сложный, как в принципе выбор банка. Я может быть вам скажу глупость, но это работает: выбирайте ту страховую, которую вам предлагает банк. Да возможно это будет не лучший выбор.

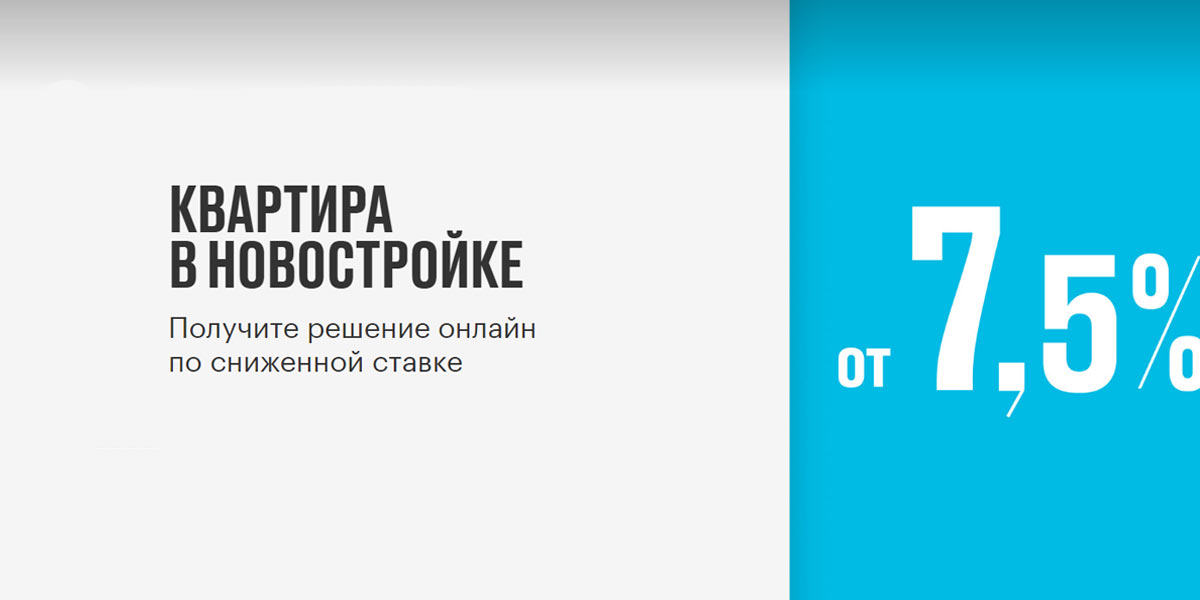

Ипотечный кредит на новостройку – Открытие

Банк предлагает получить кредит на приобретение жилья на первичной рынке в одном из домов, получивших у банка аккредитацию. Подать заявку вы можете здесь.

Ипотека в новостройке

Условия ипотечного кредитования в новостройках:

- Ставка по кредиту от 7,5%

- Сумма кредита, руб. от 0,5 до 30 млн

- Первоначальный взнос от 20% до 80%

- Срок кредитования от 3 до 30 лет

Комментарии от alexD: Вообще на новостройки проще всего получить ипотеку, насколько я знаю. И процентная ставка там ниже. Да новые квартиры, достаточно дорогие, но тем не менее. Понятное дело, что во многом банки, которые являются и девелоперами сами же и кредитуют. И порой в такой ситуации, сложно выбрать что-то одно. Но такие истории происходят далеко не всегда. И риелторы реализующие такие проекты, как правило, предлагают несколько вариантов ипотечного кредитования.

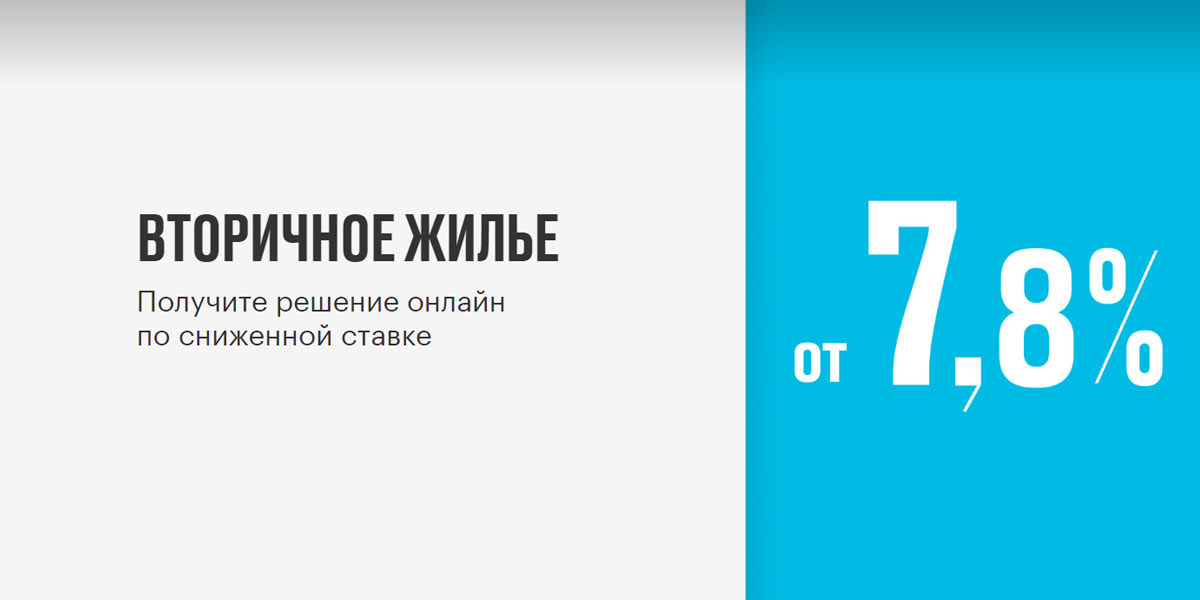

Ипотечный кредит на вторичное жилье

Данная ипотека является крайне востребованный вариантом, так как позволяет оформить кредит на льготных условиях, которые будут выгодны и заемщику, и банку.

Ипотека на вторичное жилье

Условия ипотечного кредитования на вторичное жилье:

- Ставка по кредиту от 7,8%

- Сумма кредита, руб. от 0,5 до 30 млн

- Первоначальный взнос от 20% до 80%

- Срок кредитования от 3 до 30 лет

Процентные ставки

При оформлении заявки в режиме онлайн, а также при соблюдении ряда специальных требований, заемщик может рассчитывать на процентную ставку в размере 8,25%. При этом сумма кредите не должна превышать 4 миллионов рублей. Первый взнос при этом равен 20%. Также к обязательным условиям относится оформление страхового полиса по трудоспособности, а также оформление рисков потери имущественных прав на недвижимость.

Условия оформления

Минимальный срок выдачи кредита составляет три года, а максимальный равняется тридцати годам.

Если вы планируете покупать квартиру в Москве, Санкт-Петербурге и областях, то можно рассчитывать на сумму кредита о 30 миллионов рублей. Что касается всех остальных регионов, то максимальная сумма по кредиту составит не более 15 миллионов рублей.

Количество заемщиков не должно превышать трех человек. Валюта кредита – исключительно российские рубли.

Если вы являетесь зарплатным клиентом банка, то первый взнос составит от 15 до 80%. Если вы владелец своего бизнеса или ИП, то минимальный взнос равен 30%. Во всех остальных случаях эта сумма варьируется от 20% до 80%.

Возможные надбавки к процентной ставке

Если банковские требования не выполняются либо выполнены частично, то начисляются следующие надбавки:

- Если вы не являетесь зарплатным клиентом банка, оформляете ипотеку не в режиме онлайн, то процентная ставка увеличится на 0,4%.

- Если сумма кредита составляет менее четырех миллионов, то к процентной ставке прибавляется 0,2%.

- ИП и владельцы бизнеса платят на 1% больше.

- Если первоначальный взнос внесен менее 20%, то прибавляется еще 0,5.

- Если заемщик не планирует оформлять договоры страхования, то сумма увеличится еще на 2%.

Ипотека под залог жилья

Данная ипотека подойдет тем, кто желает получить наличные средства под строительство жилого дома, также приобретение лишь части квартиры или нестандартную жилплощадь на вторичном рынке.

Минимальная ставка по данному варианту ипотеки составит 10,5%. Максимальный срок при это равен тридцати годам.

Как обычно, для Московской и Ленинградской областей ипотека возможна на сумму до 30 миллионов рублей, а для всех остальных – до 15 миллионов рублей. Минимальный взнос по ипотеке составляет 30%, а максимальный – 80%.

Важным условием является передача в залог банку той недвижимости, которая имеется у потенциального заемщика. Это может быть как квартира, так и апартаменты. Главным условием является то, что объект не должен быть уже предметом залога или находится в каком-либо другом обременении.

Что касается дополнительных условиях, то при их несоблюдении возможно процентный надбавки, которые суммируются между собой. 2,5% будут начислены в момент выдачи займа и до предоставления банку всех документов, которые могут подтвердить целевое использование получаемых денежных средств.

Ипотека на Апартаменты

Кредит так и называется «Апартаменты». Он предлагается для приобретения жилья как на первичном, так и на вторичном рынке недвижимости.

Процентная ставка по данному кредиту составляет от 8,7%. Что касается сроков кредитования и сумма первого взноса, то они такие же, как и во всех остальных программах.

Если заемщик приобретает недвижимость у организации ГК «Интеко», то он может сделать первый взнос в размере 20%. Во всех остальных случаях сумма первого взноса не может быть меньше 40%.

Если вы являетесь клиентом, который обратился в банк «Открытие» от партнеров банка, то можете рассчитывать на ипотечный кредит с первой суммой взноса равно всего лишь 15%.

При приобретении жилья у ГК «Интеко» ставка будет равняться 9,5%. Но главным условием по-прежнему является страхование трудоспособности и жизни заемщика. В качестве залога выступает недвижимость, поэтому банк предлагает обойтись без участия поручителей.

Также здесь имеются дополнительные процентные надбавки в связи с различными условиями. Также же, как и по другим программа, которые уже были описаны выше. Поэтому настоятельно рекомендуем соблюдать все условия банка, чтобы снизить процентную ставку.

Военная ипотека банка Открытие

Особенностью военной ипотеки является сниженная ставка, поддержка от государства. На военную ипотеку могут претендовать лишь те, кто работает в структуре Армии России. У такого вида ипотечного кредитования есть определенные преимущества, которые могут стать ключевыми в выборе банка.

Преимуществами такой ипотеки станет:

- Низкая процентная ставка

- Помощь от государства

- Большой срок кредитования

Кредит на ремонт

Не всегда при покупке квартиры у людей имеются деньги на проведение ремонта. Не важно, капитальный он или косметической – сумма выйдет не маленькая. На такой случай банк разработал специальную ипотечную программу, которая называется «Ипотека Плюс». Она предполагает кредитование с целью улучшения жилищных условий для новоприобретенной недвижимости.

Данные условия не распространяются на юридический лиц, а также ИП, которые являются учредителями другого юридического лица либо же трудоустроены по найму.

В данном случае кредит оформляется также исключительно в российских рублях в любом городе нашей страны. В зависимости от этого уже будет определятся максимальная сумма займа. Максимальный срок погашения задолженности в данном случае будет составлять не более 15 лет. Первый взнос на такую программу, составляет не менее 40% от всей суммы. Годовая ставка по ипотечному кредиту в данном случае будет равняться 11,2%.

Также к данной ставке могут применяться различные надбавки. Например, в случае отказа от страхования прибавляется еще 2%. Если заемщик не является зарплатным клиентом банка, то к ипотеке прибавится еще 0,4%.

Как погашать ипотеку в банке Открытие

Для того, чтобы погашать кредит, в банке будет открыт специальный расчетный счет на имя заемщика. По желанию клиента может быть дополнительно выпущена и банковская карта с привязкой к данному счету. С карты в день погашения долго будет списываться определенная сумма. Держатель карты должен осуществлять контроль за наличием средств на карте в нужном размере.

Что касается оплаты кредита, то сделать это можно в любом из отделений банка «Открытие», а также в офисах тех организаций, которые являются банковскими партнёрами. Есть возможность осуществить денежный перевод через платежную систему «Яндекс.Деньги».

Банк предусматривает возможно погасить ипотеку в досрочном порядке. Оно может быть как полным, так и частичным. Для того, чтобы погасить ипотеку, требуется написать заявление и предоставить его сотруднику банка за 5 дней до предполагаемой даты последнего платежа. Однако это следует сделать до того, как наступит дата внесение оплаты по графику расписанных платежей.

Дополнительные расходы

Возможно не только повышение процентной ставки, но и другие дополнительные расходы. Они все оплачиваются в отдельном порядке.

К дополнительным расходам относят следующее:

- Услуги оценщика. Данная сумма оговаривается заранее в соответствии с тарифами оценочной организации.

- Подача ипотечный документов на регистрацию. В данном случае конечная стоимость оговаривается с конкретным лицом, предоставляющим такую услугу.

- Оплата страховки. В данном случае тарифы устанавливает страховая организация вместе с банком.

- Нотариус удостоверяет договор купли-продажи, а также передает документы на государственную регистрацию в Росреестр. Цены установлены прейскурантом нотариуса.

- Оплата государственной пошлины перед тем, как совершить государственную регистрацию.

Это перечень основных затрат, которые предстоят заемщику. Одна не стоит забывать о том, что могут возникнуть и другие расходы, которые невозможно заранее предвидеть, но к ним нужно быть готовым и иметь для этого при себе определенную сумму.

Отзывы клиентов банка

В основном отзывы от клиентов банка положительные. Чаще всего в положительном ключе отмечают адекватные процентные ставки, вежливое и грамотное обслуживание и сопровождение сделки, хороший сервис на официальном сайте банка и в мобильном приложении. Банк заботиться о своей репутации, а потому предлагает своим клиентам только самое лучшее.

Клиенты банка отмечают также удобную оплату и ненавязчивость сотрудников банка. Никакие дополнительные услуги заёмщикам мне предлагаются.

Если негативные отзывы случаются, то в основном они связаны с работой техподдержки. Иногда попадаются не компетентные сотрудники, которые не знают всех тонкостей в оформлении ипотечного кредита в силу малого опыта работы. Бывает, что специалист технической поддержки не может рассказать информацию о досрочном погашении кредита. Если у вас возникнут такие же проблемы, то рекомендует обратиться напрямую к сотруднику банка. Однако стоит отметить, что это единичные случаи, которые быстро решаются в коллективе. Чаще всего заемщики удовлетворены качеством обслуживания претензий не имеют.

Если вы планируете взять ипотечный кредит на покупку недвижимости, то придется пройти длинный и непростой путь. Перед тем, как обращаться в банк на консультацию, рекомендуем воспользоваться онлайн-калькулятором, который даст немного понимания о том, что вам нужно. Вы сможете реально оценить свои возможности и подобрать наиболее выгодную программу кредитования.

Итоги

Пожалуй банк Открытие на сегодняшний день один из немногих, кто предлагает большой спектр возможностей для получения ипотечного займа.

Источник https://brobank.ru/banki/open/ipoteka/

Источник https://alex-d.ru/ipoteka-otkrytie-banka/

Источник