Дельтакредит: ипотека и отзывы по работе с клиентами

Плюсы и минусы ипотеки от «ДельтаКредита»: мнение людей

Вам будет интересно:Зарплата в налоговой: средняя зарплата по регионам, надбавки, премии, выслуга, налоговые вычеты и итоговая сумма

Клиенты банка, непосредственно столкнувшиеся с процедурой оформления кредита на жилье, заявляют как о преимуществах, так и о недостатках обращения в эту финансовую организацию. Положительно заемщики отзываются о следующих моментах:

- многообразие ипотечных программ;

- возможность воспользоваться льготными предложениями;

- конкурентоспособные процентные ставки;

- первоначальный взнос в размере 4-15% от стоимости приобретаемого жилья;

- альтернативные решения при отсутствии у заемщика денежных средств на погашение стартового взноса (например, выдача потребительской ссуды);

- максимальный срок кредитования более 20 лет.

Чтобы проконсультироваться по вопросам ссуды на новостройку или ипотеки на вторичное жилье в банке «ДельтаКредит», нет никакой необходимости приезжать в офис. На сайте можно ознакомиться с каждым имеющимся предложением, тарифами по нему, условиями кредитования, образцами составления договора. Предварительно на сайте можно также рассчитать ипотеку в «ДельтаКредите».

Клиенты отмечают оперативную обратную связь, слаженную работу службы поддержки, а также доступность предоставляемой ею информации. Как отмечают пользователи, очень удобно подавать заявку на получение займа в режиме онлайн. Ипотека от «ДельтаКредита» предварительно рассматривается не более 5-10 минут. Все, что требуется – заполнить форму на сайте и ответить на вопросы анкеты.

Ипотека от «ДельтаКредита» не подходит тем, кто не планирует вносить большую сумму в качестве первого платежа. Для покупки отдельных видов недвижимости от заемщика требуется внесение не менее половины его стоимости. Недостатком ипотечного кредитования можно также назвать огромные переплаты, характерные и для других банков, особенно если займ оформляется на долгий срок. Можно встретить немало отрицательных отзывов, посвященных вопросам рефинансирования ипотеки. В «ДельтаКредите» при отказе заемщика от страхования жизни ставка автоматически увеличивается на 2%.

Специальные предложения от банка

Помимо общих условий, «ДельтаКредит» предлагает потенциальным заемщикам поучаствовать в акционных программах и воспользоваться своеобразными льготами. К таковым относятся:

- Так называемые ипотечные каникулы – период, в течение которого платеж по договору может быть снижен почти вдвое. По отзывам о «ДельтаКредите», ипотеку по такой схеме банк разрешает оплачивать в течение 1-3 лет.

- Оформление займа по паспорту гражданина РФ. Для рассмотрения заявки от клиента потребуется предоставить копию паспорта и заполнить специальную анкету. Решение принимается в течение трех рабочих дней.

- Без первоначального взноса. Приобрести жилье без стартового капитала могут лишь те заемщики, которые уже имеют в собственности недвижимое имущество и готовы предоставить его в качестве залога. Размер годовой ставки будет определяться суммой первоначального взноса, а сумма кредита не может превышать 80 % от стоимости залогового имущества.

Досрочное погашение ипотеки

«ДельтаКредит» не устанавливает никаких ограничений для клиентов, желающих преждевременно погасить долг. Оформив жилищный кредит и подписав все бумаги, заемщик получит график платежей, который, согласно договору, он будет обязан соблюдать. «ДельтаКредит» использует только аннуитетную схему, которая предполагает внесение ежемесячных выплат одинакового размера. При этом на первых порах в соотношении процентов и тела кредита преимущественную часть будут составлять именно проценты.

В любой момент клиент имеет право полностью или частично погасить долг перед кредитором. Для этого заемщику необходимо своевременно написать заявление на проведение данной операции (минимум за день до планируемого платежа).

Чтобы сразу закрыть кредит, клиент должен внести на счет банка всю недостающую сумму. После подачи заявления менеджер сделает перерасчет задолженности и укажет ее точный размер. В назначенный день сумма списывается со счета заемщика. Если же клиент желает лишь частично погасить ипотеку, то есть внести сумму больше ежемесячного платежа, банк также не будет препятствовать. По условиям договора, допускается многократное обращение в банк с просьбой зачислить в счет задолженности указанную в заявлении сумму. После того как деньги поступят, сотрудник банка составит обновленный график платежей, в котором может быть сокращен либо срок ипотеки, либо размер регулярного платежа.

Если же вы впервые обращаетесь в финансовую организацию, к выполнению взятых на себя договорных обязательств необходимо подходить со всей серьезностью, а значит, перед тем как подписывать соглашение, необходимо детально изучить полный расчет платежей, условия кредита и размер комиссий. Не станет лишним и внимательное прочтение текста договора, написанного мелким шрифтом.

Ипотека на вторичное жильё в Дельтакредит банке

Чтобы лучше разобраться в предложениях кредитора, следует внимательнее рассмотреть существующие программы. Для примера стоит подробно разобрать кредитования для приобретения вторички.

В данном случае клиентов ожидает:

- процентная ставка по ипотеке в Дельтакредит банке составит от 9,5% годовых;

- первоначальный взнос без использования материнского капитала – от 15%;

- максимальный срок погашения задолженности – до 25 лет;

- минимально допустимая сумма – 300 тысяч рублей (для столичного региона – 600 тысяч);

- квартира обязана содержать отдельный санузел и кухню;

- число созаёмщиков ограничено 3;

- дополнительно понадобится оформление страховки (залога – обязательно, риска утери недвижимости, жизни и здоровья – по желанию).

Чтобы получить больше информации, следует обратиться к сотрудникам контактного центра и уточнить непонятные детали или посетить ближайшее отделение и получить консультации менеджера

Но лучше всего внимательно изучить кредитный договор и обратить внимание на все непонятные детали. Только так удастся избежать неприятностей и неожиданных сюрпризов

Условия оформления и список документов

Разобравшись с основными параметрами кредитования, стоит разобраться, что влияет на процентную ставку и какие бумаги помогут снизить переплату:

- использование справки по форме банка для ипотеки в Дельтакредит вместо 2-НДФЛ повышает ставку на 0,5%;

- кредитование по одному документу (паспорту) добавляет ещё процент;

- собственникам бизнеса придётся доплачивать ещё 0,75%;

- сдача бухгалтерской отчётности вместо декларации +1,25%;

- покупка комнаты или доли +0,5;

- загородная недвижимость +1,5%.

Снизить ставку можно оформлением дополнительных страховок и увеличением первоначального взноса (программа по выбору процентов). Для получения максимально комфортных параметров потребуется внести дополнительно 4% от размера кредита.

Ипотечный калькулятор

0 год1 год2 года3 года4 года5 лет6 лет7 лет8 лет9 лет10 лет11 лет12 лет13 лет14 лет15 лет16 лет17 лет18 лет19 лет20 лет21 год22 года23 года24 года25 лет26 лет27 лет28 лет29 лет30 лет

0 мес.1 мес.2 мес.3 мес.4 мес.5 мес.6 мес.7 мес.8 мес.9 мес.10 мес.11 мес.

Уменьшение срокаУменьшение суммыЕжемесячное уменьшение срокаЕжемесячное уменьшение суммы

| Срок | мес. |

| Сумма | руб. |

| Ставка | % |

| Переплата | руб. |

| Начало выплат | |

| Конец выплат | |

| Необходимый доход |

Ипотечный калькулятор в «ДельтаКредит» банке помогает рассчитать сумму платежей, допустимый срок кредитования и размер переплаты по займу.

В нем необходимо указать цель кредитования, местоположение объекта недвижимости, срок кредитования, размер начального взноса, стоимость недвижимости и ставку (базовая, льготная). Кроме того, необходимо указать, если заемщик — зарплатный клиент банка.

После расчетов клиент сможет увидеть свои потенциальные возможности для выдачи займа.

Целевые кредиты

Целевые жилищные ссуды в банке делятся на три группы:

- целевой займ на ипотеку;

- займ денег на улучшение условий проживания;

- на предварительный взнос.

В зависимости от целей займа различаются размеры взносов, процентные ставки, сроки выдачи денег.

Целевой ипотечный кредит

В банке выдается займ под залог недвижимости клиента (не покупаемая квартира). Такие займы берут граждане, проживающие в квартире и строящие дополнительное жилье.

Цели кредитования: приобретение сданного жилья, недостроенного объекта, частного дома, земли, жилья на этапе котлована с землей или без, жилья типа апартаментов.

Требования жилищной ссуды «ДельтаКредит»:

- период займа – три — двадцать пять лет;

- минимальная ставка – 8,75 процента;

- доля займа – не больше семидесяти процентов от цены недвижимости.

На улучшение жилищных условий

Улучшить проживание в квартире можно за счет заемных денег, гарант возврата которых – имеющееся у должника жилье. Улучшить проживание можно путем реконструкции, проведения ремонта.

Максимальный предел займа – десять миллионов рублей. Эта величина должна составлять не более половины стоимости квартиры. Кредитование предусматривает возможность выдачи страховки. Страхование касается здоровья, жизни, потери работоспособности, утраты возможности владения квартирой.

На первый взнос

Если у гражданина не хватает денег на предварительный взнос на желаемое жилье, он вправе взять займ в «ДельтаКредит». Условия займа выгоднее, чем для простых клиентов кредитной организации.

Целевой

Выдача целевых займов допускается в отношении средств, предназначенных на решение конкретных проблем. Например, на ремонт купленной, уже имеющейся квартиры.

Рефинансирование ипотеки в Дельтакредит банке

Условия рефинансирования практически не отличаются от стандартных правил кредитования. Но желающим оформить ипотеку в Дельтакредит банке будет чуть проще, поскольку перекредитование содержит несколько дополнительных требований к заёмщикам:

- положительная кредитная история;

- отсутствие просрочек по текущему займу;

- переоформление залога на кредитора в течение 90 суток (в противном случае ставка повышается на 3%);

- целевой характер займа и подтверждение правильного использования средств.

Остальные параметры полностью совпадают с указанными выше и применяемыми в других случаях. Это касается и возраста, и доходов, и залога

Единственным нюансом, на который требуется обратить внимание, станет список документов. К перечисленным выше бумагам и справкам добавится кредитный договор, который планируется рефинансировать

Какие нужны документы для рефинансирования

Если присмотреться к перечню бумаг для перекредитования чуть внимательнее, окажется, что нужно подобрать и подготовить:

- паспорта должников и созаёмщиков;

- анкета-заявка;

- подтверждение доходов граждан;

- сведения об объёкте недвижимости, включая техническую документацию, кадастровый паспорт, договор купли продажи или долевого участия в строительстве и выписку из ЕГРН;

- кредитный договор, который требуется рефинансировать;

- выписку с точным указанием суммы оставшегося долга и делением на основную часть и проценты.

Банк ДельтаКредит

Банк «ДельтаКредит» был учрежден в конце 20 века (1999 год) американской компанией «Дж. Морган». После некоторого количества реорганизаций кредитная организация стала собственностью Росбанка.

Местонахождение головного офиса, дополнительных отделений — Москва. Офисы располагаются во многих городах страны. Совет директоров составляют: Дени Арно, Огель Дидье, Озеров Сергей, Поляков Илья, Кольбер Мишель, Демон Стефан.

Согласно данным о финансовом рейтинге «ДельтаКредит» и отзывам, кредитная организация находится на 44 месте по России и 34 месте по региону. У ипотечного кредитования этой финансовой организации положительный рейтинг. Это обусловлено высокой вероятностью поддержки экстраординарного типа со стороны основного акционера («Росбанка»). Оценка банковской организации устанавливается как умеренно высокая. Компания поддерживается качественными риск- и бизнес-профилями, запасом капитал и высокой степенью ликвидности.

Ипотечные займы

Вам будет интересно:Лучшие индикаторы для бинарных опционов: обзор, рейтинг, пример торговой стратегии

Это единственное финансовое учреждение в России, которое специализируется исключительно на ипотечном кредитовании. Компания предлагает потенциальным заемщикам максимально комфортные условия по жилищным займам и разнообразным программам. Кредитор предлагает:

- сравнительно невысокие процентные ставки (от 8,25%);

- комфортные условия для молодых семей и держателей семейного капитала;

- бонусные программы клиентам, которые получают заработную плату на карту банка;

- льготные предложения для военнослужащих;

- личный кабинет, где в режиме онлайн пользователь сможет просматривать информацию по текущим платежам, остаткам, графикам и т. д.

Вам будет интересно:Монеты Бразилии: рейсы, крузейро, крузадо, реалы и сентаво

Нынешний год начался для этой финансовой организации с серьезных перемен. На фоне снижения общегосударственной ключевой ставки, ипотека «ДельтаКредита» в 2018 году также претерпела ряд изменений. На сегодняшний день банк предлагает оформить кредит под 8,25% годовых. По выгодной ставке можно получить заем на строительство частного дома, покупку квартиры на вторичном рынке или в новостройке, а также приобретение гаража, апартаментов, земельного участка и др.

В этом банке можно заключить договор о рефинансировании ипотеки, оплачиваемой на менее подходящих условиях. По отзывам, ипотеку в «ДельтаКредите» чаще всего оформляют под залог собственного, уже имеющегося имущества.

Что необходимо для рефинансирования

В первую очередь заемщик должен предоставить:

- паспорт;

- СНИЛС;

- подлинник и копию договора об ипотечном кредитовании;

- выписку об отсутствии задолженности перед прежним банком-кредитором;

- свидетельство о регистрации права собственности или выписка из ЕГРН;

- ксерокопию трудовой книжки или контракта;

- справку 2-НДФЛ.

Клиенту, нуждающемуся в выделении новой ссуды с целью погашения старой задолженности, необходимо заполнить анкету-заявление. Заемщику придется снова пройти через все проверочные и регистрационные процедуры, которые он прошел при оформлении ипотеки. Консультант банка подготовит перечень документов, который должен подготовить заявитель. После того как клиент соберет необходимый пакет бумаг и передаст его в «ДельтаКредит», в течение 5 дней будет принято решение об одобрении или отказе в выдаче займа по причинам:

- недостаточного дохода заявителя;

- недобросовестного погашения предыдущих кредитов (просрочки);

- незаконной перепланировки недвижимости;

- падения цен на недвижимость в регионе;

- использования средств материнского капитала.

«ДельтаКредит», как и любой другой банк, не захочет способствовать потере собственной прибыли. Если клиенту не удастся доказать свою платежеспособность в полной мере или может сорвать график погашения задолженности, банк не одобрит заявку. Главный недостаток рефинансирования заключаются в том, что снижение суммы ежемесячного платежа автоматически влечет за собой увеличение срока кредита. С другой стороны, в сложных ситуациях такое решение может быть единственно правильным, несмотря на значительные переплаты.

Страховка по ипотеке

Любопытным нюансом, заслуживающим отдельного рассмотрения, является особый подход к назначению страховки ипотеки на готовое жильё или другую программу. Кредитор предлагает клиентам самостоятельно выбрать оптимально подходящий вариант страхования с учётом поставленных условий.

Они заключаются в увеличении базовой ставки при отказе от части полисов:

- отказ от страхования рисков потери трудоспособности, жизни и здоровья приведёт к росту переплат на 1,5%;

- отказ от страхования рисков потери права собственности увеличивает итоговые показатели на 1 процент;

- риск утраты предмета залога оценивается ещё в 1,5%.

Нельзя не упомянуть о выборе страховой компании

Клиентам рекомендуется обратить внимание на список аккредитованных организаций, соответствующих требованиям банка. В списке присутствуют компании как для Санкт-Петербурга (СПБ), так и для других регионов

При этом должникам разрешается предложить собственный вариант, если он соответствует заявленным требованиям. Особое внимание стоит обратить на срок существования и работы страховщика, поскольку этот фактор является одним из определяющих для принятия менеджером решения об одобрении сделанного выбора.

Особенности кредитования вторичного жилья

К данной категории относится недвижимость, приобретаемая у физического лица-продавца. Как правило, это частные дома, квартиры, доли в них. При покупке «вторички» в «ДельтаКредите» по ипотеке документы оформляются параллельно с уплатой первого взноса. Эта сумма всегда идет в оплату тела займа.

В каждом регионе размер кредита может быть разным. Занять у банка на покупку вторичного жилья можно минимум 300 тыс. руб., в Москве – 600 тыс. руб. Претендовать на наименьшую процентную ставку могут те клиенты, которые оплачивают при обращении половину суммы от стоимости вторичного жилья. Снижение ставки по ипотеке в «ДельтаКредите» может производиться в зависимости от статуса клиента, уровня его образования и т. д. Если клиент имеет плохую кредитную историю или находится в черном списке других банков, в выдаче займа ему будет отказано.

В качестве залоговой недвижимости не принимается жилье:

неблагоустроенное (в первую очередь во внимание берется наличие санузла и кухни в помещении); квартира многоквартирного дома, план о капитальном ремонте или сносе которого утвержден в муниципалитете. На оценочную стоимость и размер кредита влияет и расположение залогового жилья: чем развитее инфраструктура в этом районе и чем ближе он расположен к центральной части города, тем выше будет цена

Недвижимым имуществом, используемым для получения займа, может быть:

На оценочную стоимость и размер кредита влияет и расположение залогового жилья: чем развитее инфраструктура в этом районе и чем ближе он расположен к центральной части города, тем выше будет цена. Недвижимым имуществом, используемым для получения займа, может быть:

- жилой дом;

- таунхаус;

- земельный участок, а также присутствующие на них строения.

Главное, чтобы у потенциального заемщика имелись правоустанавливающие документы, подтверждающие право собственности. При отсутствии объекта, который мог быть предоставлен клиентом в качестве залога, приобретаемое жилье оставляют под обременением банка «ДельтаКредит». В заявлении на ипотеку обязательно отмечается, что все из ниже изложенных требований соблюдены:

- жилье пригодно для проживания;

- все коммуникации подведены (отопление, канализация, водопровод, электричество);

- планировка законна и зарегистрирована в соответствующих органах;

- стены строения выполнены из кирпича, бетонных панелей, камня, а перекрытия – из металла или дерева.

В этом банке можно оформить в ипотеку не только квартиру, но и отдельную комнату в том случае, если она находится в пригодном для проживания состоянии и все сопроводительные документы соответствуют букве закона и нормам санэпидстанции. К слову, «ДельтаКредит» – одна из немногих финансовых организаций, которые выделяют кредит на покупку доли в квартире.

Ипотека от банка «ДельтаКредит»: условия и особенности

ПОДАТЬ ЗАЯВКУ НА ИПОТЕКУ И БЫСТРО УЗНАТЬ РЕШЕНИЕОформление ипотеки в «ДельтаКредит» позволяет получить жилищный кредит на любой вид недвижимого имущества, включая строительство, улучшение условий проживания, а также рефинансирование уже имеющейся задолженности. Данное финучреждение качественно специализируется на ипотечном финансирование, поэтому для каждого объекта недвижимости предусмотрены отдельные условия.

Какие варианты предлагает «ДельтаКредит»

В 2020 году банк предлагает восемь ипотечных продуктов с разными параметрами кредитования под обеспечение приобретаемой или имеющейся жилплощади. Но в первую очередь стоит обозначить условия по процентным ставкам. В «ДельтаКредит» размер переплаты зависит не от программы, а от характеристик недвижимости, кроме того, на него влияет сумма первоначального взноса, корректировки и использование опции «Назначь свою ставку!». Используя все данные, каждый сможет более точно рассчитать будущую переплату.

Если ипотека оформляется под залог приобретаемой жилплощади, условия будут таковыми:

- первичный взнос от 15 до 30% – 10,25%;

- при внесении от 30 до 50% – 10,00% годовых;

- если оплатить более 50% от цены жилья – 9,75%.

Как правило, на таких условиях приобретается готовая недвижимость или объекты на вторичном рынке.

Если обеспечением является иная жилплощадь в собственности:

- взнос от 30 до 50% – ставка 10,00% годовых;

- при оплате свыше 50% процент снижается до 9,75%.

Условия по надбавкам:

- +1,25% если часть дохода подтверждается справкой на бланке по форме банка;

- +1,50% если оформить ипотеку по одному паспорту;

- +1,75% если заемщик имеет собственный бизнес или является индивидуальным предпринимателем;

- +0,5% если приобретаемая комната не является последней долей;

- +1% если заемщик в течение 3 лет не предоставит свидетельство о праве собственности, страховой полис, не производилась регистрация прав закладной банку на квартиру, гараж или апартаменты (после подачи всех документов процент снизится на 1 пункт);

- +1,5% при покупке загородного дома.

Опция «Назначь свою ставку»

Условия изменения ставки довольно просты: при оформлении заемщик должен оплатить определенный процент от суммы кредита, а банк уменьшит размер переплаты.

- «Оптима». Если оплатить 1%, ставка уменьшится на 0,5%.

- «Медиа». При внесении 2,5% предоставляется скидка в 1%.

- «Ультра». Опция дает максимальный дисконт в 1,5% годовых, если оплатить 4%.

Покупка квартиры или доли

В эту программу включается покупка готовой жилплощади, в частности, квартир на вторичном рынке. При покупке этого вида недвижимости ипотека выдается на следующих условиях:

- первый взнос: не менее 15%;

- валюта – рубли, сумма – от 300тыс. руб. (для жителей Москвы – 600 тыс. руб.);

- срок – от 3 до 25 лет.

от 300 тысяч

рублей

* — первоначальный взнос от 15%

Последние два пункта характерны для всех ипотечных продуктов «ДельтаКредит», за исключением программ «Гараж» и «Улучшение жилищных условий».

В качестве залога не принимаются квартиры без санузла и выделенной кухни, а также те объекты, которые являются частью зданий, подлежащих сносу, капитальному ремонту или реконструкции.

Кредит «Новостройка»

Воспользовавшись этой программой в ипотеку можно взять квартиру на этапе возведения здания или готовую, в новом доме. Условия кредитования аналогичны параметрам, представленным в предыдущем пункте.

При оформлении данного продукта необходимо учитывать следующие особенности:

- если строящаяся квартира реализуется через жилищно-строительный кооператив, размер минимального первоначального взноса возрастает до 30%;

- застройщик обязательно должен быть аккредитован банком (перечень одобренных строительных компаний можно скачать по ссылке, а требования здесь).

Требования к застройщику и объекту с.1

Требования к застройщику и объекту с.1  с.2

с.2

Готовый дом

В рамках финансового продукта «Готовый дом» можно приобрести:

- жилой дом;

- таунхаус;

- часть дома;

- земельный участок (только совместно с одним из перечисленных объектов).

Покупать участок земли необязательно при наличии долгосрочного договора аренды. Размер собственных средств заемщика должен быть не меньше 40% от рыночной стоимости жилья.

от 3 лет до

25 лет

* — можно воспользоваться программой «Кредит по одному документу»

В качестве залога можно предоставить квартиру, которая есть в собственности клиента, или приобретаемый объект недвижимости. В последнем случае к дому предъявляются следующие требования:

- пригодность для проживания в любое время года (электроснабжение, канализация, отопительная система, санузел);

- не более 3 наземных этажей;

- стены – панельные, каменные, монолитные, из бетона, кирпича, дерева (если год возведения не ранее 1990г) или каркасные (год постройки после 2000г);

- допустимый вид перекрытий – металл, дерево, бетон либо смешанный;

- отсутствие незаконных пристроек;

- земельный участок должен соответствовать целевому назначению, указанному в документах.

Ипотека на комнату

Минимальный размер собственных средств при оформлении ипотеки на часть квартиры зависит от типа жилья:

- 10% — если приобретается последняя комната или доля;

- 25% — на отдельную долю или комнату.

С помощью ипотеки «ДельтаКредит» можно приобрести комнату, которая подключена к коммуникациям и не имеет задолженности по коммунальным услугам. Кроме этого, в документальной форме должен быть определен порядок использования комнаты. Дополнительное условие – коридорная система планировки.

Апартаменты

Условия финансирования банком при покупке апартаментов соответствуют параметрам, предусмотренным для ипотеки на готовую квартиру. Отличаются эти программы только размером первичного взноса – в данном случае он составляет 20%. Апартаменты можно приобрести как на вторичном рынке, так и в строящемся комплексе (если застройщик аккредитован).

Ипотечный заем по данной программе выдается только при соблюдении ряда условий:

- апартаменты должны быть обособленным помещением с подключенными центральными коммуникациями;

- наземное расположение;

- зарегистрированное в ЕГРП право владения;

- здание должно иметь не менее 2 этажей и уровень износа не более 50%;

- объект не располагается на территории бывших гостиниц, пансионатов и т. д.

Строящиеся апартаменты оформляются под залог прав требования, готовые – под залог приобретения. Максимальная сумма кредита не превышает 80% от стоимости покупки.

Гараж (машиноместо)

По данному ипотечному продукту можно приобрести гараж (машиноместо), который находится в следующих объектах:

- многоквартирный дом (готовый и на этапе строительства);

- здание непроизводственного назначения;

- отдельно стоящий гаражный комплекс.

Общие условия финансирования и требования, выдвигаемые к объекту, представлены в таблице.

| Минимальный лимит, руб. | 300 000 |

|---|---|

| Максимальный лимит, руб.* | 1 000 000 (для регионов) 3 000 000 (для Москвы) |

| Срок, лет | 3–10 |

| Собственные средства | 30% – готовый объект; 40% – строящийся. |

| Критерии к готовому объекту (вторичный рынок) | является обособленным объектом недвижимости с определенными границами и площадью |

| Требования к готовым новостройкам | завершенное строительство; удовлетворительное состояние здания. |

| Требования к строящимся объектам | есть аккредитация в банке |

*Предельная сумма не может быть больше 60% от стоимости оценки строящего объекта или 70% – готового.

Кредит на готовый гараж оформляется под залог приобретаемого объекта, если строительство не завершено – под залог прав требования.

Строительство дома

Максимальный срок кредитования – 25 лет. Обязательное требование – оформление в залог объекта недвижимости, который находится в собственности клиента.

- земля, предназначенная для строительства, не должна быть арендована или относиться к природоохранной зоне;

- необходимо документально подтвердить, что участок можно использовать в личных целях.

Улучшение жилищных условий

Заемные средства, полученные в рамках этой программы, заемщик может использовать по своему усмотрению. Как правило, целью кредитования является ремонт жилого помещения.

Подобные кредиты характеризуются следующими параметрами:

- ставка от 11,25 до 13%;

- срок финансирования – от 3 до 15 лет;

- минимальный лимит – 600000 руб. (для Москвы) и 300 000 руб. (для прочих населенных пунктов);

- максимальный размер кредита – не более 10 млн руб.;

- обеспечение – залог квартиры.

от 600 тысяч рублей до

10 миллионов рублей

от 11,25%

годовых

* — в качестве обеспечения — квартира

Специальные программы/опции

Применение специальных условий от «ДельтаКредит» позволяет получить особые преимущества при оформлении ипотечного кредита.

Сегодня в банке действуют следующие спецпрограммы:

- «Ипотечные каникулы». При подключении этой опции в первые 2 года после оформления кредита можно сократить ежемесячный платеж вдвое. В последующие периоды график будет скорректирован на недостающую сумму.

- Кредитование по госпрограмме для семей с детьми. Если с начала 2020 года в семье родился второй или третий ребенок, по ипотечному кредиту будет установлена ставка 6% годовых на первые 3 или 5 лет соответственно.

- Маткапитал. При использовании этих средств можно снизить размер первичного взноса на 10%. Например, при покупке квартиры потребуется внести только 5% от стоимости жилья.

- Опция «Половина платежа раз в 14 дней» позволяет сократить график погашения на 1 месяц за каждый год действия договора.

- «Кредит по одному документу» — для оформления потребуется только паспорт.

- «Ипотека без первого взноса». В рамках этой услуги клиенту предоставляется отдельный целевой кредит на внесение первоначального взноса.

- Ипотека для работников компаний-партнеров. Для клиентов, входящих в эту категорию, действуют сниженные ставки, предоставляется персональный менеджер, оплата кредита производится с зарплатной карты.

Требования к клиентам и перечень документации

К заемщику в банке «ДельтаКредит» предъявляется минимальный набор требований:

- возраст 21–65 лет (максимальная граница указана на дату погашения);

- официальное трудоустройство (сотрудник по найму или ИП, учредитель/соучредитель организации).

Гражданство клиента на решение о выдаче заемных средств не влияет. При подписании ипотечного договора в банке «ДельтаКредит» допускается привлечение созаемщиков (до 3 лиц) независимо от наличия или отсутствия родства с основным заемщиком.

По ипотечным кредитам предусмотрен перечень документов для заемщика и для объекта недвижимости, который передается в залог (см. Таблицу).

| Документы по заемщику (созаемщикам) | Документы по обеспечению |

|---|---|

| заявление-анкета; паспорт (оригинал и копия); документальное подтверждение дохода (справка образца 2НДФЛ или по форме банка/налоговая или управленческая отчетность); заверенная копия трудовой книжки, для военных – справка, подтверждающая звание. | документы, удостоверяющие право собственности (например, свидетельство или выписка из ЕГРН); техпаспорт объекта; копия паспорта продавца. |

Чистые бланки можно скачать здесь: анкета заемщика и справка по форме банка.

Страховая программа

Оформление страхового полиса осуществляется на добровольной основе. По ипотеке «ДельтаКредит» страхуются 4 группы рисков:

- жизнь;

- повреждение и утрата залогового объекта;

- пожизненная потеря трудоспособности;

- утрата права владения на жилье (титульная страховка).

Заключить договор страхования можно в одной из страховых компаний, прошедших аккредитацию в банке-кредиторе. Список доступных страховщиков находится по ссылке.

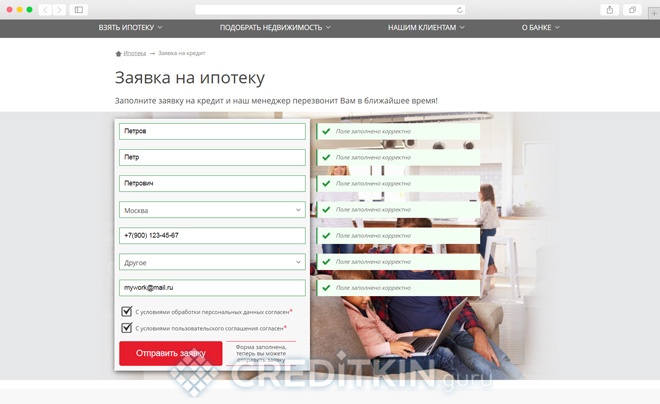

Получение кредита

Направить заявку на оформление ипотечного кредита можно онлайн, на веб-сайте «ДельтаКредит». Для этого потребуется заполнить форму, содержащую следующие пункты:

- имя, фамилия;

- телефон;

- регион местонахождения объекта недвижимости;

- указать, откуда узнали о банке.

После отправки данной формы заявка будет рассмотрена и о предварительном решении клиенту в телефонном режиме сообщит ответственный сотрудник. Он назначит встречу в подразделении банка и озвучит необходимый пакет документов. Окончательное рассмотрение заявки займет не более 3 дней.

В случае если банк примет положительно решение заемщик предоставляет документы по недвижимому имуществу, после чего оформляется вся необходимая кредитная документация и договор купли-продажи. Средства единовременно переводятся на счет продавца. Одобрение действует в течение 90 дней.

Схема оплаты является аннуитетной, то есть предусматривает одну и ту же сумму ежемесячного платежа на весь срок кредитования (за исключением случаев, когда используются «ипотечные каникулы»). Для внесения платежей используются следующие способы:

- банкоматы и отделения ПАО «Росбанк»;

- через кассу «ДельтаКредит»;

- по реквизитам через сторонние банки.

«ДельтаКредит» банк является финансовой организацией, основной специализацией которого является ипотечное кредитование. Он отличается широким ассортиментом программ по оформлению ипотеки и лояльными требованиями к заемщикам.

Источник https://znatokfinansov.ru/banki-i-servisy/zajmy-i-kredity/ipoteka-deltakredit-bank-otzyvy-uslovia/

Источник https://creditkin.guru/ipoteka/deltakredit.html

Источник