Покупка недвижимости за крипту в Дубае: пошаговая инструкция

Электронные валюты, такие как Bitcoin или Ethereum, активно применяются во многих сферах жизни, включая покупку недвижимости. В частности, Дубай в этом отношении продвинулся гораздо больше других стран, и одним из первых внедрил возможность купли/продажи и аренды недвижимости за биткоин или другую криптовалюту. Для примера, крупнейшая сделка подобного характера состоялась в 2019 году, в ходе которой за биткоин был продан комплекс от застройщика Emaar Properties, общей стоимостью в USD 180 млн (RUB 3,5 млрд).

Emaar Properties далеко не единственный девелопер ОАЭ, который готов внедрять современные технологии и способы оплаты данного характера. Такие застройщики как Select Group, Dubai Properties, DAMAC Properties и Meraas также предлагают возможность покупки недвижимости в некоторых проектах за криптовалюту. Кроме того, если учитывать тот факт, что рынок цифровой валюты более подвержен рискам, то многие держатели крипты рассматривают вариант о переводе её в более надежные инвестиции, такие как недвижимость.

В нашей статье вы сможете найти ответы на такие вопросы как: что такое криптовалюта и какие у неё характерные особенности, как можно купить недвижимость в Дубае за цифровые средства, как именно проходит данный процесс, как и о том, какие инициативы продвигает правительство эмирата для развития данного способа инвестиций.

Что такое криптовалюта и как она работает

В целом по состоянию на конец июня 2021 года по всему миру было зафиксировано 10 676 видов криптовалют, капитализация которых составила свыше RUB 94,6 трлн и создать свою криптовалюту может каждый.

Понятие «криптовалюта» представляет собой электронное платежное средство, созданное на основе программного кода, обозначающего денежную единицу определенной валюты. Кроме того, такую валюту нельзя подделать, а объем её эмиссии строго ограничен. В ней нет ни внешних, ни тем более внутренних администраторов – и банки, и налоговые, и юридические органы не могут никоим образом повлиять на сделки участников процесса. В дополнение к этому, все данные о доступности средств и завершенных транзакциях аккумулируются на конвертируемом криптовалютном кошельке самого пользователя.

Криптовалюта делится на коины и токены:

- Коин (Coin) – единица криптовалюты или так называемая «монета», которая добывается с помощью вычислительных способностей компьютера и который можно использовать в качестве оплаты покупки.

- Внутри каждого определенного проекта Токен (Token) является виртуальной платежной системой, который служит основным драйвером сети. Для примера, до того как мигрировать на свой собственный блокчейн, Binance Coin (BNB) был токеном на базе Ethereum и применялся для оплаты торговых комиссий. В свою очередь, токен DeFi-платформы Uniswap (UNI), пользователь может получить в качестве вознаграждения за свой вклад криптовалюты и токенов в ликвидные пулы. Проще говоря, токен можно только купить или получить за активность.

Механизм работы криптовалюты можно описать так: криптовалюта — цифровая версия денег, действующая на основе криптографической технологии, или код, который никто не может изменить. Криптовалюта действует на системе blockchain (блокчейн) – децентрализированной базе данных, которую нельзя изменить или взломать.

Регулирование криптовалюты и блокчейн в Дубае

Нормативно-правовое регулирование криптовалютных и блокчейн-проектов в Дубае ведётся через Управление по ценным бумагам и сырьевым товарам (SCA) и Управление по финансовым услугам Дубая (DFSA). Как независимый регулятор сферы финансовых услуг в DIFC, предоставляемых в пределах или из этой финансовой зоны, регулятивный мандат DFSA охватывает управление активами, банковское дело и кредитные услуги, ценные бумаги, фонды коллективных инвестиций, депозитарные и трастовые услуги, торговлю товарными фьючерсами, исламские финансы, страхование, международную фондовую биржу и международную биржу товарных деривативов.

Поэтому 25 октября 2021 года DFSA представило свою структуру регулирования инвестиционных токенов. Данная структура является отражением предложений, сформулированных в консультационном документе 138, опубликованном в марте 2021 года, и формирует первый этап режима цифровых активов DFSA. Нормативно-правовая база по инвестиционным токенам распространяется на лиц, заинтересованных в маркетинге, трейдинге или владении инвестиционными токенами, а также их эмиссии на территории или с территории DIFC. Кроме того, она применяется к уполномоченным фирмам, которые намерены предоставлять финансовые услуги, имеющие отношение к инвестиционным токенам (трейдинг, консультации по вопросам или организации транзакций в сфере инвестиций, осуществление страхования). В дополнение к сказанному DFSA занимается разработкой предложений, которые будут охватывать биржевые токены или криптовалюты, сервисные токены и некоторые токены, обеспечиваются активами (stablecoins). Предполагается, что второй консультационный документ появится до конца 4 квартала 2021 года.

Инициативы правительства

Правительство ОАЭ запускало несколько государственных блокчейн-проектов: Dubai Blockchain Strategy в 2016 году, Emirates Blockchain Strategy в 2018 году, который действует до 2021 года. По итогам проекта 50% транзакций должны проходить через платформу блокчейн. Применение новых технологий поможет сэкономить время и ресурсы: AED 11 млрд (USD 2,99 млрд, RUB 217,13 млрд), 398 млн печатных документов в год и 77 млн рабочих часов в год. Блокчейн будет использован для цифровых транзакций, что поможет защитить передаваемые данные.

В результате проектов страна должна повысить такие показатели, как эффективность правительства, создание промышленности и международное лидерство. Инициативы о блокчейн-стратегии Его Высочества шейха Мухаммеда бин Рашида Аль Мактума помогут сделать Дубай самым развитым и счастливым городом.

Система криптовалюты и блокчейн активно внедряется в сферу экономики, что облегчит ведение бизнеса без бюрократии. В сфере недвижимости блокчейн станет применяться для создания реестра всей недвижимости Дубая, разработка которой принадлежит DLD – Земельному департаменту Дубая.

Также в 2017 году правительство объявило о криптовалюте emCash, которую планируется создать с помощью компаний Emcredit и Jbject Tech. На основе работы будет создано приложение emPay, где криптовалютой можно будет расплачиваться и оплачивать коммунальные услуги.

Среди успешно действующих блокчейн-инициатив можно выделить:

- Smart Dubai – проект по глобальному изменению Дубая в город будущего с применением блокчейн, искусственного интеллекта, интерактивных информационных панелей, big data и смарт-контрактов.

- Блокчейн-система используется некоторыми банками Дубая: Emirates NBD и Mashreq Bank. Новые технологии используются для повышения безопасности клиентов, уменьшения количества случаев мошенничества с чеками и создания интеллектуальной платформы.

- Приложение Dubai Pay, которое помогает жителям Дубая оплачивать услуги правительства онлайн. Приложение запущено в 2013 году организацией Smart Dubai и находится под управлением Dubai Smart Government.

- Самая большая международная авиакомпания мира Emirates Airlines собирается использовать систему блокчейн для своего приложения Skywards, которое было запущено в 2019 году. Это поможет сделать покупки безопаснее и уменьшит уровень мошенничества.

- DP World – международная логистическая и судоходная компания. Система блокчейн помогла наладить некоторые процессы: оцифровка и защита документации, упрощение регистрации клиентов и устранение дублирующих процессов.

Процесс покупки недвижимости за криптовалюту в Дубае

При планировании покупки, продажи или аренды недвижимости в ОАЭ с помощью криптовалюты, прежде всего, обязательно нужно сотрудничать с теми компаниями, которые сумели хорошо зарекомендовать себя в работе с транзакциями подобного рода. При этом компания обязательно должна иметь лицензию Экономического департамента Дубая (Dubai Economic Department, DED) на осуществление финансово-посреднических операций. Кроме того, у такой компании должна быть безупречная репутация на цифровом рынке.

Операцию можно провести в абсолютно любой криптовалюте на ваш выбор: Bitcoin, Ethereum, Usdt или любой другой существующей цифровой валюте, по курсу, зафиксированному на момент заключения сделки в официальном офисе торговой компании. Цена сделки будет формироваться из текущего курса криптовалюты, который определяется по актуальному биржевому курсу, а также из комиссии, величину которой можно заранее согласовать с торговой компанией.

Сам же процесс покупки довольно простой. Для начала покупатель должен завести свой криптовалютный кошелёк (при условии, что его нет). Процедура регистрации кошелька может проводиться как от имени физического, так и от имени юридического лица. Сделка по покупке недвижимости, вне зависимости от выбранного способа оплаты, обычно начинается с подбора интересующего объекта и согласования дальнейших условий покупки. На этой стадии продавец и покупатель устанавливают ключевые параметры заключения сделки, которые в дальнейшем будут отражены в договоре купли-продажи. На этом этапе стоимость определенного объекта в дирхамах (AED) конвертируется в соответствующую ему криптовалюту, например, Bitcoin. Указанная сумма прописывается в договоре и пересмотру не подлежит. При этом ни продавец, ни покупатель не несут ответственности за последующие колебания обменного курса.

Затем покупателю нужно перечислить криптовалюту на электронный кошелёк трейдинговой компании и погасить установленную комиссию. После этого покупателю выдается чек в дирхамах для последующего перевода на счёт эскроу (escrow account) избранного объекта (в случае если это недвижимость off-plan), либо на имя владельца, уже имеющегося в эксплуатации объекта. В том случае, если это непосредственная покупка напрямую от застройщика, то будет подписана особая форма договора на проведение оплаты сделки со стороны третьего лица. После этого чек передаётся застройщику, а покупателю поступает уведомление о перечислении суммы в счёт покупки выбранного объекта. В случае покупки готовой недвижимости достаточно просто внести оплату за указанный объект поступившим чеком в дирхамах. После этого агент по недвижимости со своей стороны займется процессом завершения сделки и поможет с получением свидетельства о праве собственности (Title Deed).

Важно! Несмотря на то что вы покупаете недвижимость за криптовалюту, напрямую расплатиться её у вас не получиться. В данном случае по требованиям Центрального банка ОАЭ, все транзакции не территории государства должны происходить с помощью национальной валюты – дирхам (AED). То есть вы переводите цифровую валюту на счет трейдинговой компании и получаете чек на оговоренную сумму средств и только после этого можете оплатить выбранную вами недвижимость.

Стоит отметить, что часто из-за колебания курса, сделка купли/продажи или аренды может стать невыгодной для одной из сторон и тогда, договор может быть расторгнут. Также, кроме комиссии трейдинговой компании за оказанные услуги, покупатель обязан оплатить регистрационный сбор в DLD, в размере 4% от полной стоимость недвижимости и комиссию за услуги агента по недвижимости (2%).

Какие документы нужны для покупки недвижимости за криптовалюту

При покупке недвижимости за криптовалюту понадобятся те же документы, что и при классической схеме купли/продажи. В первую очередь составляется предварительный договор на английском или арабском языке. Очень важно заранее обратится к квалифицированному агенту по недвижимости, который поможет вам с подбором объекта, сбором и подготовкой документов, поможет корректно заполнить договор. Кроме того, арабская терминология довольно сложная к пониманию людям, которые ранее с ней не сталкивались и в данном случае брокер сможет разъяснить многие нюансы, которые могут вас смутить. К примеру, при покупке или аренде жилья, важно затронуть многие аспекты касательно правильно прописанного адреса, суммы выплат и их временной промежуток, ответственность каждой из сторон и пр.

Список документов, которые вам понадобятся для проведения сделки включает:

- загранпаспорт покупателя;

- юридическое удостоверение личности (ID);

- подтверждение адреса проживания;

- контактная информация;

- доверенность, если сделку проводит ваш представитель.

Важно! Вас могут попросить показать законность получения криптовалюты. Для этого нужно доказать, что средства, на которые куплена криптовалюта, были получены легально.

Застройщики в Дубае, которые продают свою недвижимость за криптовалюту

Среди застройщиков, которые предлагают продажу недвижимость за криптовалюту можно выделить такие крупные компании, как Emaar Properties, DAMAC Properties, Select Group, Dubai Properties, Meraas и MAG Lifestyle Development. Важным условием выступает сотрудничество исключительно с лицензированными агентствами по недвижимости, брокерами и компаниями по управлению криптовалютными транзакциями с безупречной репутацией.

Какую недвижимость можно купить за криптовалюту

Чем сильнее развивается сфера внедрения криптовалюты, тем всё чаще можно встретить рост количества предлагаемой к покупке недвижимости за неё на рынке Дубая. В большинстве случаев это проекты off-plan. В Дубае одними из первых стали элитные апартаменты в Aston Plaza & Residences в Dubai Science Park в 2018 году и на тот период за цифровые средства было продано 50 единиц недвижимости.

На сегодняшний день для инвестиций в недвижимость эмирата при использовании криптовалюты предлагаются следующие проекты:

Фонд коллективных инвестиций

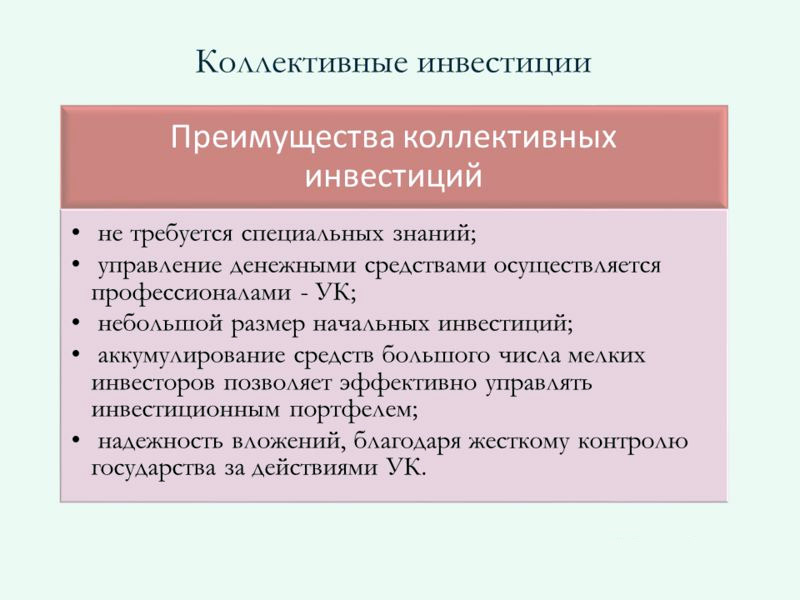

Проведение коллективного инвестирования становится в последнее время всё более популярной практикой. Причин создания и развития такого института много, и главная из них следующая: большинство частных инвесторов не имеют средств для вложения в дорогостоящие прибыльные активы и проведение достаточной диверсификации. А коллективные инвестиции, да еще под контролем грамотных управляющих, в любом виде становятся отличным решением проблемы.

Сущность явления

Экономисты называют коллективным инвестированием такую схему, когда деньги нескольких инвесторов собираются в единый пул и передаются в доверительное управление. А уже управляющий фондом вкладывает их в недвижимость, акции, золото и другие активы в зависимости от установленной программы.

Как производятся коллективные инвестиции

Институты коллективного инвестирования подразумевают наличие определенных черт:

- В такие фонды предусмотрен низкий порог входа – буквально от 1000 рублей, это позволяет привлечь максимально широкий круг клиентов;

- Определенные риски, вкладчики сами несут ответственность за все выбор института и разделяют их с управляющим (в этом они схожи с краудфандингом);

- Капитал, переданные в фонд, объединяются на едином счете и деперсонифицируются;

- Схема коллективного инвестирования не предусматривает фиксированного вознаграждения, как, к примеру, при депозите или в микрокредитных организациях, и доходность зависит исключительно от успешных действий управляющего;

- Пользователь имеет представление о том, куда вкладываются его деньги, и может выбрать подходящую ему схему инвестирования (например, в ценные бумаги или рынок недвижимости), однако не может воздействовать на выбор активов для покупки и продажи.

Отличительными чертами формы коллективного инвестирования от других видов финансовых институтов и фондов, являются:

- Средства для фонда привлекаются путем продажи ценных бумаг (паев или акций) либо путем заключения индивидуальных договоров;

- Основная форма деятельности фонда – получение прибыли путем инвестирования в определенные активы на различных рынках;

- Полученные доходы распределяются между участниками в виде дивидендов или других выплат, либо направляются на увеличение количества активов фонда;

- Инвестор получает доход за счет периодических отчислений либо за счет продажи подорожавшей ценной бумаги фонда.

Классическим примером коллективных вложений является паевой инвестиционный фонд.

Классический пример коллективных вложений — любой инвестиционный фонд (как правило, размещает капитал в рынки ценных бумаг)

Достоинства и недостатки

Преимущества коллективного инвестирования определяются спецификой этого инструмента, они позволяют нивелировать недостатки индивидуального инвестирования:

- Капитал находятся под профессиональным управлением, следовательно, будут распределены более грамотно;

- Большой объем позволяет произвести полноценную диверсификацию и избежать зависимости от стоимости одного актива или группы схожих активов;

- Имеется возможность вложиться в дорогостоящие или недоступные неквалифицированному управляющему активы и рынки – недвижимость, акции с большой стоимостью, паи зарубежных ETF, криптовалюта и т.д.;

- Снижение сопутствующих расходов – нет необходимости каждый раз уплачивать комиссию брокеру и другим посредникам при смене активов, достаточно один раз сделать оплатить комиссию или купить бумагу фонда;

- Экономия времени – перераспределением активов и получением прибыли занимается управляющий фонда, клиенты не расходуют время на анализ операций;

- Вероятность получения повышенной доходности – за счет грамотного управления и вложения в недоступные простому инвестору высокодоходные активы возможно получение прибыли значительно более крупной, чем при единичном вложении;

- Надежность и безопасность – конечно, такие размещения не застрахованы, однако неторговых рисков, в т.ч. мошенничества, можно избежать: коллективное инвестирование защищается на уровне государства.

Отличие от краудфандинга

Коллективные инвестиции формально похожи на краудинвестинг, и многие экономисты даже проводят знак равенства между этими двумя явлениями. На самом деле они сильно различаются, и когда встает вопрос, что выбрать – коллективное инвестирование или краудфандинг, лучше предпочесть первое.

Краудинвестинг (и краудфандинг как его разновидность) подразумевают массовые вложения в один проект, как правило, предпринимательский, он даже может быть связан с недвижимостью (что редкость). ПИФы и другие институты коллективного инвестирования же занимаются работой в различных активах и добиваются диверсификации. При краудфандинге ответственность за разнообразие вкладов лежит на самом вкладчике.

Зачастую коллективными инвестициями называют фонды созданные по принципу краудфандинга, однако они несут в себе больший риск, чем классические схемы, поэтому для осторожных инвесторов не подходят

Виды и формы вложений

В соответствии с законодательством определены основные разновидности коллективного инвестирования, оказывается, их достаточно много.

В специальные институты и фонды

Кредитные союзы. Данная разновидность фондов коллективного инвестирования занимается привлечением денег у населения и выдачей обеспеченных займов частным лицам и бизнесменам. На сегодняшний день в России зарегистрировано около 130 КПК, общий объем привлеченных активов – более 30 млрд рублей. Вознаграждение пайщикам выплачивается в виде фиксированного процента, размер которого, однако, с течением времени может изменяться. Также владелец пая может продать его другому лицу или обратно в фонд по номинальной стоимости.

Инвестиционные банки. В отличие от розничных банков, они не предоставляют кредиты населению и предпринимателям, а занимаются привлечением и размещением денег в различные инструменты — рынки недвижимости, долговых ценных бумаг, валютных операций и др. В России инвестиционных банков в чистом виде пока не существуют, в отличие от США, где этот институт развивается с 1950-х годов. Инвестбанками называют себя КИТ Финанс, БКС – Инвестиционный банк и ряд других образований.

Негосударственные пенсионные фонды. Данный рынок в России находятся в стадии активного формирования. Всего существует 81 фонд, объем денег в них – более 1000 млрд рублей. Цель вкладчика в НПФ – формирование собственной негосударственной пенсии. Деятельность этих фондов тщательно контролируется государством и Центробанком. НПФ может вкладывать средства только в ограниченное число активов с минимальным риском – депозиты, облигации и некоторые акции. Поэтому доходность НПФ по сравнению с другими формами коллективного инвестирования невелика.

Крупнейшие финансовые институты, такие как КИТ Финанс, предлагают своим клиентам разнообразные формы коллективных инвестиций

В рынки ценных бумаг и недвижимость

Институт ПИФов. Это самая распространенная и популярная форма коллективного инвестирования. ПИФ представляет собой фонд, который аккумулирует весь капитал и направляет их на покупку тех или иных инструментов, например, ценных бумаг рынка недвижимости. Линейка фондов достаточно широка, в России работает более 1400 ПИФов (по данным Центробанка), общая стоимость чистых активов – 2430 млрд рублей. Благодаря ПИФам возможно коллективное инвестирование в недвижимость, зарубежные фонды и акции, российские и заграничные облигации, золото и т.д. Заработок образуется исключительно за счет разницы между ценой покупки и продажи пая.

Акционерные инвестиционные фонды. Они позволяют осуществить полноценное коллективное инвестирование на рынке ценных бумаг. В чем-то АИФ схожи с ПИФами, оба типа фондов работают по одному принципу, однако владельцы ценных бумаг АИФ могут рассчитывать на дивиденды и другие премиальные выплаты. Кроме того, акционерный фонд может вкладываться только в ценные бумаги, в том время как выбор объектов инвестирования для ПИФов гораздо шире.

Также к своеобразным формам коллективного инвестирования можно отнести:

- ПАММ-счета на рынке форекс или бинарных опционов – по схеме они больше напоминают размещения в ПИФы, однако доходность ПАММ-счетов выше, как и риски утраты капитала;

- Инвестиционное страхование жизни – направляет средства на покупку консервативных активов, чтобы не допустить их значительной потери, схема схожа с деятельность НПФ и АИФ;

- Размещение в МФК – аналогичны вложениями в КПК, однако обладают большей доходностью и рисками потери сбережений.

ПАММ счета — один из видов коллективного инвестирования, когда все вложения аккумулируются в единый фонд, а прибыль распределяется в зависимости от размера инвестиции

Заключение

Таким образом, коллективное инвестирование – это одна из схем вложения средств, которая предусматривает формирование единого счета и передачу его в доверительное управление профессионалу, иногда ее ассоциируют с краудфандингом. Такое инвестирование обладает целой серией достоинств, в частности, влечет за собой снижение рисков и издержек и повышает вероятность получения прибыли выше рынка. В России разрешены только 5 форм коллективных инвестиций, но есть инструменты, которые по своей форме повторяют эти разновидности, например, ПАММ-счета.

Коллективные инвестиции, их сущность и основные формы

Процессы инвестирования нередко связаны с крупными вкладчиками, которые могут себе позволить сделать крупные вложения для получения большой прибыли. Однако есть целый сегмент работы для малых инвесторов – они вкладывают мелкие суммы, но благодаря коллективным усилиям фонд получает большие ресурсы для инвестиций в разные активы. Сегодня на рынке можно найти несколько форм коллективного инвестирования, наиболее выгодные из них подробно описаны ниже.

Содержание статьи

Что такое коллективное инвестирование

Суть этого вида инвестирования заключается в том, что создается фонд, который принимает деньги мелких вкладчиков в доверительное управление на определенных условиях. В качестве держателей выступают частные лица, индивидуальные предприниматели и представители малого бизнеса. Они располагают небольшими суммами, но при этом не желают откладывать их на депозит, поскольку он не приносит желаемую доходность.

Коллективное инвестирование создает основу для аккумулирования этих средств. Несмотря на небольшой размер вклада, благодаря большому их количеству (эффекту масштаба), они становятся реальным ресурсом, который может быть успешно вложен в различные проекты. Именно благодаря концентрации финансов появляется возможность заработать – в противном случае индивидуальные усилия инвесторов не дают ощутимого эффекта из-за своей разрозненности.

Принцип работы фонда коллективных инвестиций состоит в том, что он собирает средства разных вкладчиков на определенных условиях. Каждый инвестор подписывает договор, в котором определяется срок вложения, ожидаемая доходность, условия выплаты, а также распределение рисков.

Поскольку фонд имеет возможность привлечь финансы со всей страны или от держателей вкладов других стран, благодаря совместным усилиям компания становится привлекательной для крупных участников рынка. Полученные деньги вкладываются в различные проекты в соответствии с принципами распределения рисков.

Структура управления активами включает в себя такие элементы:

- управляющая компания – наиболее важное звено, именно она контролирует поступление и расходование средств фонда, решает, куда именно следует их инвестировать;

- депозитарий осуществляет учет имущества фонда, следит за работой управляющей компании;

- регистратор производит учет права собственности каждого держателя на свою долю;

- аудитор контролирует отчетность, проверяет управляющую компанию.

Характерные признаки

Для определения коллективного инвестирования существует ряд признаков, которые можно наблюдать вне зависимости от конкретной формы этого вида финансовой деятельности:

- средства привлекаются в основном путем подписания договоров или размещения в свободной продаже ценных бумаг развивающихся компаний;

- основной деятельностью фонда является вложение средств в ценные бумаги;

- основа прибыли – проценты, дивиденды от сделок;

- эта прибыль распределяется между участниками фонда в соответствии с размером их вклада.

По сравнению с другими способами инвестирования (например, размещение денег в венчурных фондах), коллективный метод финансовых вложений имеет собственные отличия:

- Все вклады держателей переходят в общую массу, показатели доходности и рисков по которой усредняются.

- Впоследствии доходность и убыточность пересчитывается по средним параметрам, распределяясь равномерно между всеми инвесторами (с учетом размеров их вложений).

- Вкладчики самостоятельно несут риски, т.е. они передают средства под свою ответственность.

- Фонд не обещает проведение каких-либо конкретных (фиксированных) выплат, а только указывает общий прогноз доходности (обычно в процентах годовых).

- Держатель вклада до подписания договора вправе самостоятельно выбирать направления инвестирования. Он должен указать, в какие отрасли, по его мнению, фонд должен вложить его долю. Это позволяет снизить риски потери при наличии соответствующих профессиональных знаний.

Формы коллективного инвестирования

На сегодняшний день рынок коллективных инвестиций представлен в виде нескольких форм компаний, которые определены согласно требованиям федерального законодательства. Это частные пенсионные фонды, ПИФы, АИФы, кредитные организации и инвестиционные банки.

Негосударственные пенсионные фонды

В России на сегодняшний день действует накопительная пенсионная система. Это означает, что частью страховых взносов будущий пенсионер может распоряжаться самостоятельно, отправляя ее в государственный или негосударственный пенсионный фонд. Последний обязан передать их в управляющую компанию (одну или несколько). А компания, в свою очередь, осуществляет инвестирование полученных финансов для их приумножения.

В качестве инвесторов в такие фонды могут выступать частные лица (будущие пенсионеры, заинтересованные лица), предприниматели или коммерческие организации. Как правило, такие компании предлагают небольшую доходность (около 10-12% годовых). Однако их работа тщательно регламентирована государством, которое заинтересовано в сохранении накопительной части пенсии, поэтому и надежность вложений значительно увеличивается.

Акционерные и паевые инвестиционные фонды

Главной задачей этих компаний является активное привлечение средств граждан для вложения их в различные проекты. Как акционерные, так и паевые фонды занимаются сбором денег с частных лиц, не владеющих полноценной финансовой информацией. Предполагается, что благодаря посредничеству компании, ее клиенты будут получать пассивный доход и отдавать часть прибыли в виде процентов.

Отличия между АИФ и ПИФ состоит в том, что первый представляет собой акционерное общество, т.е. юридическое лицо, занимающееся вложениями финансов в покупку акций. Паевой фонд не зарегистрирован как юрлицо, формально он имеет только индивидуальное обозначение, которое позволяет выделить его в ряду подобных организаций. ПИФ привлекает средства и выдает инвестиционный пай (ценную бумагу, которая подтверждает право вкладчика на часть прибыли подобно акции). АИФ может размещать только акции, кроме обыкновенных именных.

Кредитные организации и союзы

Имеются в виду потребительские кооперативы, которые подобно банкам оказывают услуги по предоставлению кредитов. На сегодняшний день в России существует более 100 таких организаций, суммарная величина активов достигла 30 миллиардов рублей. За кредитным союзом закрепляется статус некоммерческой организации, т.е. формально она не ставит целью получение прибыли.

Тем не менее, потребительский кооператив всегда числится на учете как юридическое лицо, и на практике он зарабатывает средства благодаря деятельности по предоставлению кредитов. Поэтому союз вынужден регулярно привлекать средства у населения под большие проценты (10-15% годовых и выше). Именно это делает их намного более привлекательными, чем обычные банки.

Инвестиционные банки

Это специализированные кредитные организации, основная деятельность которых связана не с предоставлением займов, а с проведением различных операций на фондовой бирже. Наряду с этим инвестиционные банки оказывают и такие виды услуг:

- содействие при выпуске и продаже акций и облигаций;

- предоставление финансовых гарантий в процессе размещения этих бумаг;

- кредитное финансирование (выдача векселей, облигаций, кредитов);

- дилерские и брокерские услуги;

- управление активами и фондами и др..

Обычно инвестиционные банки работают с крупными вкладчиками, однако для привлечения дополнительных средств им могут быть интересны и частным лицам с небольшими сбережениями.

Преимущества и недостатки коллективного инвестирования

Коллективные инвесторы, обладающие незначительными активами, выступают в роли участника рынка только через посредника (например, паевой инвестиционный фонд или кредитную организацию). Такие особенности работы имеют как свои плюсы, так и отрицательные стороны.

К основным преимуществам можно отнести следующие моменты:

- Возможность получения реального дохода, который практически всегда обгоняет инфляцию и даже самые высокие ставки по банковским депозитам.

- Профессиональное управление финансами, благодаря знаниям и опыту инвесторов, управляющих фондом коллективных инвестиций. По сути, это главное преимущество, потому что частный инвестор зачастую не обладает достаточными знаниями для принятия грамотных финансовых решений.

- Распределение (диверсификация) рисков. Поскольку у мелких вкладчиков отсутствуют достаточные средства для вложения в разные проекты, они практически никогда не могут распределить свои финансы. Это создает потенциальную угрозу потери всех сбережений, потому что основным правилом инвестирования является именно распределение возможных рисков.

- Еще одно преимущество – надежность. Фонд коллективных инвестиций строго следует требованиям законодательства, потому что в противном случае контролирующие органы отзовут у него лицензию. В таких ситуациях вкладчики нередко имеют возможность сохранить средства – например, финансы из 1 негосударственного пенсионного фонда передаются в другой.

- Благодаря привлечению денег от коллективных инвесторов, фонд предлагает заключить договор на особенно выгодных условиях. Связано это с тем, управление совместными инвестициями предполагает меньшие издержки, чем траты, связанные с индивидуальным обслуживанием каждого вклада.

На основе этого анализа можно сказать, что основные преимущества коллективного инвестирования сводятся к профессиональному управлению и надежной диверсификации рисков, чего практически невозможно добиться в случаях совершения вложений в одиночку. Однако такой вид финансовой деятельности обладает и некоторыми недостатками. Они связаны с такими нюансами:

- Частные инвесторы получают только пассивный доход (за редким исключением). С одной стороны, это избавляет от необходимости самостоятельного изучения рынка, на что уходит много времени и сил. Но с другой – мелкий вкладчик не получает соответствующего опыта, который мог бы пригодиться ему в дальнейшем.

- Важный недостаток связан со сложностью выбора конкретного фонда коллективных инвестиций. Каждому держателю счета нужно выбирать только проверенные компании, которые существуют на рынке длительное время и уже сумели завоевать доверие среди клиентов. В противном случае появляется угроза потери существенной части депозита.

Поэтому можно сказать, что коллективное вложение средств – это основной путь получения прибыли частного инвестора, который обладает небольшими сбережениями. В дальнейшем можно диверсифицировать полученный доход, реинвестировав его в разные фонды, в соответствии с правилами риск-менеджмента.

Фонд коллективных инвестиций

Американский и английский предприниматель и меценат. «Вы не только покупаете при максимальном пессимизме, вы также хотите продать на пике оптимизма. Когда все остальные думают, что вот-вот наступит конец света, это правильное время для инвестиций. Когда все думают: «О боже! Это лучшее время в истории!» — вот тогда надо продавать». Эта стратегия Джона Темплтона оказалась столь эффективной, что позволила создать одну из крупнейших групп в секторе коллективных инвестиций с капитализацией фондов Templeton Group $25 млрд.

Photo: Getty Images Russia

Американский инвестор, крупнейший в мире и один из наиболее известных. «Если не уверен, что удержишь в собственности приобретенное в течение десяти лет, не стоит удерживать и десяти минут», — полагал Баффет. В 1965 году он купил контрольный пакет акций текстильной компании Berkshire Hathaway, которая позднее стала его основным инвестфондом. В 2008 году Уоррен Баффет возглавил список богатейших людей мира по версии журнала Forbes. Он непритязателен в частной жизни, избегает предметов роскоши, за исключением разве что частных реактивных самолетов, которые являются его слабостью.

Photo: Getty Images Russia

Американский бизнесмен, финансист, один из самых эффективных инвесторов на Уолл-стрит. «Редкий инвестор не лелеет втайне уверенность, что обладает даром предвидеть биржевые цены, или курс золота, или процентную ставку — несмотря на тот факт, что большинство из нас снова и снова попадают впросак», — это наблюдение позволило Линчу вывести фонды Fidelity в 1990 году в лидеры среди американских взаимных фондов по капитализации с доходностью почти 30% годовых. Сам Линч на этом тоже неплохо заработал: вложенные им в Fidelity в 1977 году $10 тыс. к 1990 году превратились в $288 тыс.

Photo: Getty Images Russia

Американский предприниматель, инвестор, основатель и бывший генеральный директор The Vanguard Group. «Не ищите иголку в стоге сена. Просто купите весь стог сена целиком!» — руководствуясь этим принципом, Богл в 1976 году первым реализовал идею индексных фондов, создав взаимный фонд Vanguard 500. Идея Vanguard являлась революционной в том смысле, что это был единственный по-настоящему «взаимный» фонд — прибыли, генерируемые всеми остальными взаимными фондами, поступали в управляющую компанию, а у Vanguard они возвращались в фонды, что позволяло снижать издержки и увеличивать показатели прибыльности.

Photo: Getty Images Russia

Американский трейдер, финансист, инвестор. «Финансовые рынки не могут правильно учитывать будущее — они вообще не учитывают будущего, они помогают сформировать его», — считал Сорос. И активно формировал «будущее» на финансовых рынках. 16 сентября 1992 года Сорос провел большую спекулятивную игру против британского фунта — его хедж-фонд Quantum «помог» снижающейся британской валюте буквально рухнуть. На этой операции Джордж Сорос за один день заработал £1 млрд, а также звание человека, «свалившего Банк Англии».

Photo: Getty Images Russia

Пайщики оценили еще несколько плюсов фондов. Например, качество консультации по управлению инвестициями — одну из главных идей коллективного инвестирования. Так, оплатить услуги высококлассных специалистов одному инвестору не по карману, но если их тысячи, можно нанять лучших экспертов.

Еще одно преимущество взаимных фондов — минимизация затрат на посредников. При покупке акций или облигаций через инвестиционный фонд значительная часть операционных расходов либо отсутствует, либо поддается эффективной оптимизации.

В России рынок коллективных инвестиций появился гораздо позже, чем на Западе, — первые паевые инвестиционные фонды (ПИФы) были созданы только в 1996 году. В это время процентные ставки по банковским вкладам были столь высоки, что не сильно развитый российский рынок акций (корпоративных облигаций тогда попросту не было) не мог предложить сравнимую доходность, поэтому ПИФы не пользовались популярностью.

Переломный момент наступил в 1998 году, во время масштабного финансового кризиса, дефолта по государственным облигациям и августовской девальвации рубля. Тогда же рухнули несколько крупнейших частных банков страны. Одновременно выяснилось, что разорившихся ПИФов нет.

Оказалось, что ПИФ в соответствие с российским законодательством в принципе не мог обанкротиться, поскольку не был юридическим лицом, а представлял собой совместное имущество пайщиков. Пайщики скидываются, а потом их деньги управляющий фондом инвестирует в разные акции.

Получилось следующее. Если банк вкладывался в ценные бумаги, стоимость которых падала, он терпел убытки и часто банкротился. За этой сухой фразой стоят миллионы вкладчиков, потерявших сбережения в «СБС-Агро», Инкомбанке, МЕНАТЕПе, «Российском кредите», Тверьуниверсалбанке и других, погибших в волнах финансовых кризисов.

А вот паевые фонды выжили. Стоимость паев у многих из них, разумеется, упала, поскольку снизились котировки ценных бумаг, входящих в портфель фондов. Но громких банкротств, разорений не было.

Российское правительство объявляет о реструктуризации государственного долга и проводит резкую девальвацию рубля. Вкладчики штурмуют отделения разоряющихся банков. Акции компаний также стремительно дешевеют. По итогам года стоимость пая большинства российских ПИФов падает примерно на 60%, у отдельных фондов падение составляет 85%.

Ситуация в российской экономике начинает стабилизироваться, фондовый рынок растет ударными темпами. За два года те, кто успел купить долю в паевом фонде акций, получают доходность в районе 60–90% годовых (в некоторых фондах — более 130%), в фонде облигаций — 45–55% годовых.

Photo: Getty Images Russia

Вооруженный конфликт в Южной Осетии, одновременно резко падает цена нефти на мировых рынках, а вслед за ней и котировки российских ценных бумаг. По итогам года пайщики большинства российских ПИФов акций теряют порядка 50–70%, фондов облигаций — 20–30% (в некоторых фондах — до 80%.

Photo: РИА Новости

Цена нефти вернулась к высоким уровням, в России бум инвестиций, страна входит в период «тучных годов». Инвесторы, выбравшие ПИФы акций, с середины 2009-го за два года получают доходность 50–100% годовых (в некоторых фондах она составляла до 240%), большинство ПИФов облигаций приносят 20–50% годовых.

Photo: Getty Images Russia

Революция на Украине, Крым становится российским, США и ЕС вводят санкции против России, очередное резкое падение цены нефти. ПИФы акций в среднем приносят доход в районе 10% годовых (хотя разброс результатов очень большой), ПИФы облигаций ведут себя аналогичным образом. Но на фоне почти двукратной девальвации рубля это стало слабым утешением для инвесторов.

Photo: Getty Images Russia

Цены на нефть восстанавливаются, прекращается спад ВВП России. Центробанк проводит жесткую денежно-кредитную политику, вследствие чего инфляция, а за ней и процентные ставки по банковским вкладам падают до рекордно низких значений. Но ставки по облигациям все еще достаточно высоки, по итогам года стоимость пая примерно в половине облигационных ПИФов растет более чем на 10%, при этом статистика фиксирует рекордный в истории приток средств инвесторов в российские фонды облигаций

Photo: Getty Images Russia

Секрет устойчивости российских ПИФов кроется также в жестком регулировании отрасли. У фондов многоступенчатая система контроля. Так, например, сам паевой инвестиционный фонд деньги никуда не вкладывает — этим занимается управляющая компания. Контролем за собственностью фонда, то есть за тем, в какие именно активы вложены средства пайщиков, занимается отдельная структура — специализированный депозитарий. Так обеспечивается независимость «ветвей власти» — тех, кто отвечает за инвестирование средств, и тех, кто отвечает за их корректный учет. И наконец, права самих участников паевого фонда на доли в ПИФе учитывает регистратор, что делает невозможным манипуляции с этими долями со стороны как управляющих фондами, так и любых других организаций.

Деятельность всех этих структур, а также качество их процедур контролирует и лицензирует государство — изначально это была Федеральная комиссия по ценным бумагам, в настоящее время данные функции перешли к Банку России как к мегарегулятору на финансовых рынках. Такой уровень прозрачности вложений и контроля за инвестициями намного превосходит принятый в банковской сфере.

При всех достоинствах коллективных инвестиций у них есть и серьезный недостаток — это все-таки рыночные инвестиции, то есть вложения в финансовые инструменты. А значит, инвестор может как заработать, так и потерять средства. Например, в период кризиса 2008 года российский индекс ММВБ упал в три раза, с более чем 1500 пунктов до отметки ниже 500. Паи ПИФов акций в то время вели себя аналогично. Учитывая девальвацию российской валюты в тот период, падение было гораздо более серьезным — долларовый индекс РТС российского рынка акций упал более чем в пять раз.

Правда, и возможности заработать не менее впечатляющие. Так, в 2009—2010 годах индекс ММВБ вырос в 2,5 раза — доходность многих фондов превысила тогда 150% годовых, оказавшись на порядок больше, чем самые щедрые ставки по банковским вкладам. В предыдущий кризис, 1998 года, ситуация была схожей — в 1997—1998 годах индекс РТС рухнул более чем в десять раз, с 570 до 45 пунктов, а к началу 2004 года уже забрался выше 600 пунктов — на инвестициях в акции за этот период можно было заработать более 150% годовых, и это в валюте.

То есть, несмотря на то, что паевые инвестиционные фонды — «ленивый» метод вложения средств, ряд усилий от инвестора все-таки требуется. Например, следует внимательно изучить инвестиционную декларацию фонда — в ней описывается, в какие именно инструменты финансового рынка вкладываются средства пайщиков, чтобы понять, какие риски несут эти активы. Если фонд инвестирует в акции, нужно быть психологически готовым к тому, что стоимость пая может резко упасть.

![]()

Во-первых, определите цель инвестиций. Нет в природе инвестирования ради самого процесса инвестирования. Цели могут быть разные. Например, сохранить деньги от инфляции, накопить на крупную покупку через три года, рискнуть и попытаться через год максимально заработать и т.д.

Цель лучше озвучить, а еще лучше — записать. Этот нехитрый прием поможет ответить на второй важный вопрос: как вы относитесь к риску? Готовы ли потерять, согласны ли на снижение стоимости ваших сбережений или же вам трудно будет принять результат, если он отличается от «ежедневно стабильно-растущего». Исходя из целей, стоит выбирать инструмент инвестирования: компании и фонды.

Во-вторых, выберите для себя пять управляющих компаний — диверсификация вложений по компаниям поможет снизить риски. Следует обратить внимание на наличие лицензии, опыт работы, основные показатели деятельности — такие, как объем средств в управлении, количество фондов и т.д. Обратите внимание: российские рейтинговые агентства для вас уже провели анализ управляющих компаний, который поможет сделать правильный выбор.

Есть и специфические особенности отрасли коллективных инвестиций. Как правило, начинающие инвесторы поступают при выборе УК по аналогии с выбором банка для размещения личных сбережений. На первых порах этот подход вполне себя оправдывает, но затем становится понятно, что управляющие компании имеют специализацию. Одна компания лучше работает на рынке акций, другая показывает чудеса доходности на облигационном рынке, есть компании, максимально эффективные в отраслевой специализации фондов. Оставьте в своем коротком списке пару-тройку компаний разной специализации.

Далее — выбираем фонды. В текущих условиях управляющие компании предлагают широкий спектр фондов, среди которых обязательно можно найти отвечающий вашим целям и подходящий по уровню риска. Логично, что компаниям из вашего списка стоит доверить работу там, где они наиболее эффективны. Работу по анализу фондов, как и при выборе управляющей компании, уже сделали до вас — посмотрите рейтинги на специализированных сайтах, обратите внимание на дополнительную аналитику, почитайте отзывы, проверьте доходность за один и три года.

И наконец, личный опыт — основа любых инвестиций. Уверяю вас, кроме собственного опыта, никто не подскажет вам оптимального решения. Начните с небольшой суммы, чтобы посмотреть, как это работает.

Последнее, но не менее важное, чем все остальное. Обратите внимание на сервис управляющей компании. В мире, в котором можно заказать гвозди из Гонконга, не вставая с дивана, процесс инвестирования должен быть столь же прост и удобен. Для меня как для потребителя одним из важных факторов будет «удобно/неудобно». В любой момент времени я хочу получать информацию о своих инвестициях и делать с ними все, что посчитаю нужным, из любой точки мира.

Совместные и коллективные инвестиции

Коллективные инвестиции, наиболее распространенный вид инвестиций. Их официальная история начинается в XIX веке. На бытовом уровне, коллективные инвестиции существуют с незапамятных времен.

Приобрести в складчину орудие труда или домашний скот для совместной работы – такие коллективные инвестиции были распространены много сотен лет. В современном обществе финансовые институты давно освоили средства населения, аккумулируя эти средства в различных фондах и используя их для крупных инвестиций. В России эта форма инвестиций пока еще не столь значительна, а в европейских странах и США население, включая пенсионеров, массово вкладывает свои средства в различные фонды коллективных инвестиций, которые управляются профессионалами.

Приобрести в складчину орудие труда или домашний скот для совместной работы – такие коллективные инвестиции были распространены много сотен лет. В современном обществе финансовые институты давно освоили средства населения, аккумулируя эти средства в различных фондах и используя их для крупных инвестиций. В России эта форма инвестиций пока еще не столь значительна, а в европейских странах и США население, включая пенсионеров, массово вкладывает свои средства в различные фонды коллективных инвестиций, которые управляются профессионалами.

Коллективное инвестирование имеет распространение и у юридических лиц. Причин для этого несколько:

- Крупные инвестиционные проекты трудно «поднять» одному инвестору, поэтому объединяются несколько, создавая инвестиционный пул, совместное предприятие или другую юридическую форму, которой передаются функции управления инвестициями для реализации конкретного инвестиционного проекта.

- Инвестиционные проекты всегда имеют некоторый уровень риска. Коллективное инвестирование снижает риски каждого отдельного инвестора и повышает надежность их инвестиций.

- «Входной билет» в некоторые инвестиционные фонды достаточно велик, поэтому совместное инвестирование двух или более компаний позволяет преодолеть порог вхождения в такие фонды.

В России получили распространение следующие организационные формы коллективных инвестиций:

- Паевых инвестиционных фондов (ПИФ);

- Акционерных инвестиционных фондов;

- Негосударственных пенсионных фондов;

- Общих фондов банковского управления;

- Инвестиционных банков;

- Кредитных союзов;

- Потребительских обществ;

- Инвестиционных товариществ.

Самой распространенной формой являются паевые инвестиционные фонды.

ПИФ создавались как альтернатива инвестиционным фондам коллективного инвестирования в виде юридических лиц, которые, по российскому законодательству, подлежат двойному налогообложению. ПИФ, представляет собой имущественную форму капитала, которая, не являясь юридическим лицом, не имеют базы для налогообложения. Инвестор, приобретая пай в фонде, владеет частью его имущества. Имущество ПИФ находится в доверительном управлении у специальной компании, в задачу которой входит извлечение прибыли от размещения этого имущества в инвестиционных проектах. Области вложений инвестиций определены государством, а процесс инвестирования регулируется и находится под контролем надзорных органов.

ПИФ создавались как альтернатива инвестиционным фондам коллективного инвестирования в виде юридических лиц, которые, по российскому законодательству, подлежат двойному налогообложению. ПИФ, представляет собой имущественную форму капитала, которая, не являясь юридическим лицом, не имеют базы для налогообложения. Инвестор, приобретая пай в фонде, владеет частью его имущества. Имущество ПИФ находится в доверительном управлении у специальной компании, в задачу которой входит извлечение прибыли от размещения этого имущества в инвестиционных проектах. Области вложений инвестиций определены государством, а процесс инвестирования регулируется и находится под контролем надзорных органов.

Акционерный инвестиционный фонд

Акционерный инвестиционный фонд есть не что иное, как открытое акционерное общество инвесторов. Деятельность фонда лицензируется государством и ориентирована на извлечение прибыли, путем передачи его имущества в доверительное управление управляющей компании.

Инвесторы такого фонда подвергаются двойному налогообложению: выплачивают налог на прибыль как акционерное общество; подоходный налог как физические лица. Венчурная и ипотечная деятельность этим фондам не разрешена.

Негосударственные пенсионные фонды

Негосударственные пенсионные фонды являются по своим целям аналогом государственных пенсионных фондов. Эти фонды аккумулируют пенсионные вклады их участников и передаются управляющей компании, которая размещает их в различные инвестиционные фонды финансовые и реальные.

Общие фонды банковского управления

Общие фонды банковского управления формируются из имущества вкладчиков на правах общей собственности, и передается в доверительное управление банку.

В отличие от ПИФ, эта форма коллективного инвестирования имеет более широкие возможности в области инвестирования, реально они могут инвестировать средства в любую отрасль или инвестиционный объект в форме реальных или финансовых инвестиций, в отечественные и зарубежные ценные бумаги и другие активы. Ограничением широкого распространения этого метода коллективного инвестирования является лицензирование такой деятельности Центральным Банком России и отсутствие возможности обращения выданных участникам фонда сертификатов на рынке.

В отличие от ПИФ, эта форма коллективного инвестирования имеет более широкие возможности в области инвестирования, реально они могут инвестировать средства в любую отрасль или инвестиционный объект в форме реальных или финансовых инвестиций, в отечественные и зарубежные ценные бумаги и другие активы. Ограничением широкого распространения этого метода коллективного инвестирования является лицензирование такой деятельности Центральным Банком России и отсутствие возможности обращения выданных участникам фонда сертификатов на рынке.

Инвестиционные банки

Данный вид коллективного инвестирования распространен в экономически развитых странах и пока не получил должного распространения в России. Инвестиционные банки, основной целью ставят привлечение капитала на рынке капиталов для крупных инвестиционных компаний. Банки проводят разнообразные операции, среди которых основными являются операции по слиянию и поглощениям компаний, продаже ценных бумаг, консультированию по продаже, покупке ценных бумаг и реальных активов, проводят анализ этого рынка с публикацией отчетов.

Кредитные союзы

Кредитный союз представляет собой разновидность кредитного потребительского общества, некоммерческой организации, специализирующейся на оказание финансовой взаимопомощи его пайщиков. Пайщиками могут быть как физические лица (кредитный союз граждан), так и отдельные потребительские общества (кредитный союз второго уровня). Кредитные союзы размещают средства своего резервного фонда в различные финансовые инструменты, перечень которых устанавливает им ЦБ РФ.

Потребительские общества

Потребительские общества могут рассматриваться как форма коллективного инвестирования в инвестиционный объект, служащий удовлетворению потребностей пайщиков потребительского общества. Потребительское общество как некоммерческая организация может быть создано для организации предприятия (обычного или инновационного), которое будет удовлетворять потребности его пайщиков в производимых товарах или услугах. Доход от такого участия коллективный инвестор, он же пайщик, получит в виде пая при выходе из потребительского общества, или может получить путем уменьшения своего пая до определенного допустимого предела.

Инвестиционные товарищества

Договор инвестиционного товарищества – это способ коллективного инвестирования, законодательно закрепленный в России в 2012 году.

Договором позволяет объединять вклады нескольких лиц и совместно инвестировать в инвестиционные объекты с целью получения прибыли без образования юридического лица. Договор создан для инвестирования в венчурные инновационные проекты, которые выпадали из российской системы инвестирования. Этот тип коллективного инвестирования соответствует широко известной в мире форме коллективного инвестирования Limited Partnership (ограниченное партнерство).

Таким образом, в России представлено большинство форм коллективного инвестирования, существующих в мировой практике.

Почему возникли и стали популярны ПАММ площадки.

Достоинства и недостатки частного инвестирования.

Выбор и оценка эффективности объектов бюджетного инвестирования.

Основные риски и рекомендации инвестирования в МФО.

Коллективные инвестиционные фонды

Сущность коллективного инвестирования

Коллективное инвестирование – это схема инвестирования, которая подразумевает аккумулирование средств, вложенных отдельными инвесторами, в общий фонд, управляемый профессиональным менеджером для их дальнейшего размещения с целью извлечения прибыли.

Иными словами, при коллективном инвестировании предполагается формирование своеобразного «денежного мешка» из средств вкладчиков, который затем будет инвестирован в различные активы. Среди современных инструментов коллективных инвестиций можно выделить:

- паевые инвестиционные фонды;

- общий фонд банковского управления;

- негосударственный пенсионный фонд.

Паевой инвестиционный фонд

Паевой инвестиционный фонд является одним из самых доступных вариантов коллективного инвестирования. Такой фонд предполагает объединение сбережений (паев) инвесторов под управлением квалифицированной управляющей компании. В качестве пая выступает доля участия в коллективной собственности в денежном или материальном выражении.

Попробуй обратиться за помощью к преподавателям

Паевой инвестиционный фонд юридическим лицом не является, он считается имущественным комплексом, управляемым специалистами в области размещения активов.

Паевой фонд может быть открытым, интегральным и закрытым. Фонд, который производит операции с паями в любое время, называется открытым. Интервальные паевые фонды проводят операции с паями в заранее установленный промежуток времени. Закрытый фонд создается на ограниченный период, во время которого паи не могут быть выкуплены.

Основное преимущества паевого фонда связано с тем, что любой частный инвестор с любым капиталом может выйти на рынок инвестиций. Кроме того, поскольку паевые фонды не являются юридическим лицом, то увеличение их имущества не облагается налогом на прибыль.

Возможность управляющей компании диверсифицировать инвестиции паевого фонда дает возможность снизить зависимость портфеля инвестиций от колебания цен на акции и облигации отдельных эмитентов. Вместе с тем, доходность паевого фонда определяется не только профессионализмом управляющих, но и складывающейся на рынке ситуацией.

Задай вопрос специалистам и получи

ответ уже через 15 минут!

Общие фонды банковского управления

Общие фонды банковского управления – это имущественный комплекс, который состоит из имущества, переданного в доверительное управление различными лицами и объединенного на праве общей собственности. Такой фонд собирает денежные средства мелких инвесторов для последующего инвестирования в их интересах.

В качестве объекта доверительного управления могут выступать: валютные ценности, ценные бумаги, драгоценные камни и металлы, производные финансовые инструменты.

При вложении в такой фонд инвестору выдается сертификат долевого участия, который не может считаться ценной бумагой, однако дает право на часть имущества в фонде. Имущество фонда не входит в состав имущества банка, а для осуществления операций используется специальный корреспондентский счет.

Рынок коллективного инвестирования

2. Акционерные инвестиционные фонды, требования к их деятельности. Размещение акций акционерных инвестиционных фондов.

3. Паевые инвестиционные фонды, их типы. Порядок выпуска и обращения инвестиционных паев.

4. Категории инвестиционных фондов по составу активов. Стоимость чистых активов инвестиционных фондов. Расчетная стоимость инвестиционного пая.

5. Специализированный депозитарий инвестиционных фондов. Требования к специализированному депозитарию. Ответственность специализированного депозитария.

6. Регистратор инвестиционного фонда. Порядок ведения реестра владельцев инвестиционных паев.

7. Другие участники, обеспечивающие деятельность инвестиционного фонда (агенты по выдаче, погашению и обмену инвестиционных паев, аудиторы, оценщики инвестиционных паев).

Понятие рынка коллективных инвестиций

Инвестирование средств на финансовом рынке, при котором средства, вложенные большим количеством инвесторов, объединяются в единый фонд (пул) под управлением профессионального управляющего для их последующего инвестирования с целью получения инвестиционного дохода, называется коллективным инвестированием. При коллективном инвестировании отдельные вложения разных (чаще всего мелких) инвесторов управляются как единый портфель, в котором у каждого инвестора есть своя доля, пропорциональная его инвестиции.

Как правило, формам коллективного инвестирования присущи следующие признаки:

— средства привлекаются путем размещения ценных бумаг;

— в качестве основной деятельности является инвестирование собранных средств в ценные бумаги и иное имущество, разрешенное законодательством;

— основную долю доходов от инвестирования составляют доходы по ценным бумагам и от сделок с прочим имуществом;

— распределение полученных от инвестирования доходов между участниками схемы коллективного инвестирования в виде дивидендов, процентов и иных выплат.

Коллективное инвестирование обладает рядом существенных преимуществ, к которым можно отнести:

Профессиональное управление:у мелких частных инвесторов нет ни времени, ни знаний в области анализа ситуации и процедур отбора ценных бумаг для их последующей покупки и работы на фондовом рынке, но они хотят иметь те же преимущества от вложения средств, что и крупные профессиональные инвесторы.

Диверсификация:в управлении портфелем признан тот факт, что диверсификация снижает риск, но мелкие инвесторы не могут достичь этого из-за высоких операционных затрат при инвестировании маленьких сумм в относительно небольшое количество акций.

Снижение затрат:при управлении большим числом мелких инвестиций как одним крупным портфелем можно добиться экономии за счет масштаба операций, от чего инвестор может получить выгоду в виде низкой платы за управление.

Надежность:поскольку коллективные инвесторы практически во всех странах являются объектом регулирования со стороны законодательства, направленного на защиту интересов мелких инвесторов, последние могут быть в значительной степени уверены, что коллективные инвесторы будут действовать разумно и добросовестно, должным образом управлять и защищать их вложения.

Доступ к операциям на финансовом рынке:вложения небольших сумм инвестирования чаще всего возможно через инвестиционные фонды, которые принимают такие взносы.

Доступ к зарубежным рынкам: коллективные инвесторы управляются профессиональными менеджерами, хорошо знакомыми с соответствующей страной или сектором экономики.

В последние десятилетия во всем мире наблюдается бурный рост числа инвестиционных фондов (также известных под названием взаимные фонды в США, паевые трасты в Великобритании, SICAV во Франции и т. д.). Это связано с изменениями, происходящими в экономической, финансовой и социальной сферах, а именно:

Повышение осведомленности: инвесторы все больше хотят иметь полную информацию о размещении своих средств и тем самым контролировать достижение своих инвестиционных целей.

Использование инвестиционных фондов профессиональными инвесторами: инвестиционные фонды широко используются управляющими пенсионных фондов в качестве размещения средств пенсионных резервов. Этому во многом способствуют развитие схем негосударственного пенсионного обеспечения. Кроме того, многие страховые компании также вкладывают все больший процент своих активов в инвестиционные фонды.

Рост стоимости акций: также считается, что долгосрочная доходность акций выше, чем облигаций и депозитов: последние два инструмента теряют свою стоимость из-за постоянной инфляции (даже если она небольшая), в то время как акции могут сохранять и сохраняют свою реальную стоимость.

Рост фондов денежного рынка: активный рост доходов фондов денежного рынка способствует снижению интереса к вложениям в банковские депозиты.

Использование благоприятного налогового режима: правительства многих стран оказывают особое внимание инвестиционным фондам, устанавливая налоговый режим, делающий инвестиции в эти фонды более выгодными.

В соответствии с «Комплексной программой мер по обеспечению прав вкладчиков и акционеров», утвержденной Указом Президента РФ от 21 марта 1996 г. №408, к коллективным инвесторам, требующим всемерной поддержки государства, отнесены акционерные инвестиционные фонды, паевые инвестиционные фонды, негосударственные пенсионные фонды и кредитные союзы (сейчас – кредитные потребительские кооперативы граждан).

Рынок коллективного инвестирования

Американский и английский предприниматель и меценат. «Вы не только покупаете при максимальном пессимизме, вы также хотите продать на пике оптимизма. Когда все остальные думают, что вот-вот наступит конец света, это правильное время для инвестиций. Когда все думают: «О боже! Это лучшее время в истории!» — вот тогда надо продавать». Эта стратегия Джона Темплтона оказалась столь эффективной, что позволила создать одну из крупнейших групп в секторе коллективных инвестиций с капитализацией фондов Templeton Group $25 млрд.

Photo: Getty Images Russia

Американский инвестор, крупнейший в мире и один из наиболее известных. «Если не уверен, что удержишь в собственности приобретенное в течение десяти лет, не стоит удерживать и десяти минут», — полагал Баффет. В 1965 году он купил контрольный пакет акций текстильной компании Berkshire Hathaway, которая позднее стала его основным инвестфондом. В 2008 году Уоррен Баффет возглавил список богатейших людей мира по версии журнала Forbes. Он непритязателен в частной жизни, избегает предметов роскоши, за исключением разве что частных реактивных самолетов, которые являются его слабостью.

Photo: Getty Images Russia

Американский бизнесмен, финансист, один из самых эффективных инвесторов на Уолл-стрит. «Редкий инвестор не лелеет втайне уверенность, что обладает даром предвидеть биржевые цены, или курс золота, или процентную ставку — несмотря на тот факт, что большинство из нас снова и снова попадают впросак», — это наблюдение позволило Линчу вывести фонды Fidelity в 1990 году в лидеры среди американских взаимных фондов по капитализации с доходностью почти 30% годовых. Сам Линч на этом тоже неплохо заработал: вложенные им в Fidelity в 1977 году $10 тыс. к 1990 году превратились в $288 тыс.

Photo: Getty Images Russia

Американский предприниматель, инвестор, основатель и бывший генеральный директор The Vanguard Group. «Не ищите иголку в стоге сена. Просто купите весь стог сена целиком!» — руководствуясь этим принципом, Богл в 1976 году первым реализовал идею индексных фондов, создав взаимный фонд Vanguard 500. Идея Vanguard являлась революционной в том смысле, что это был единственный по-настоящему «взаимный» фонд — прибыли, генерируемые всеми остальными взаимными фондами, поступали в управляющую компанию, а у Vanguard они возвращались в фонды, что позволяло снижать издержки и увеличивать показатели прибыльности.

Photo: Getty Images Russia

Американский трейдер, финансист, инвестор. «Финансовые рынки не могут правильно учитывать будущее — они вообще не учитывают будущего, они помогают сформировать его», — считал Сорос. И активно формировал «будущее» на финансовых рынках. 16 сентября 1992 года Сорос провел большую спекулятивную игру против британского фунта — его хедж-фонд Quantum «помог» снижающейся британской валюте буквально рухнуть. На этой операции Джордж Сорос за один день заработал £1 млрд, а также звание человека, «свалившего Банк Англии».

Photo: Getty Images Russia

Пайщики оценили еще несколько плюсов фондов. Например, качество консультации по управлению инвестициями — одну из главных идей коллективного инвестирования. Так, оплатить услуги высококлассных специалистов одному инвестору не по карману, но если их тысячи, можно нанять лучших экспертов.

Еще одно преимущество взаимных фондов — минимизация затрат на посредников. При покупке акций или облигаций через инвестиционный фонд значительная часть операционных расходов либо отсутствует, либо поддается эффективной оптимизации.

В России рынок коллективных инвестиций появился гораздо позже, чем на Западе, — первые паевые инвестиционные фонды (ПИФы) были созданы только в 1996 году. В это время процентные ставки по банковским вкладам были столь высоки, что не сильно развитый российский рынок акций (корпоративных облигаций тогда попросту не было) не мог предложить сравнимую доходность, поэтому ПИФы не пользовались популярностью.

Переломный момент наступил в 1998 году, во время масштабного финансового кризиса, дефолта по государственным облигациям и августовской девальвации рубля. Тогда же рухнули несколько крупнейших частных банков страны. Одновременно выяснилось, что разорившихся ПИФов нет.

Оказалось, что ПИФ в соответствие с российским законодательством в принципе не мог обанкротиться, поскольку не был юридическим лицом, а представлял собой совместное имущество пайщиков. Пайщики скидываются, а потом их деньги управляющий фондом инвестирует в разные акции.

Получилось следующее. Если банк вкладывался в ценные бумаги, стоимость которых падала, он терпел убытки и часто банкротился. За этой сухой фразой стоят миллионы вкладчиков, потерявших сбережения в «СБС-Агро», Инкомбанке, МЕНАТЕПе, «Российском кредите», Тверьуниверсалбанке и других, погибших в волнах финансовых кризисов.

А вот паевые фонды выжили. Стоимость паев у многих из них, разумеется, упала, поскольку снизились котировки ценных бумаг, входящих в портфель фондов. Но громких банкротств, разорений не было.

Российское правительство объявляет о реструктуризации государственного долга и проводит резкую девальвацию рубля. Вкладчики штурмуют отделения разоряющихся банков. Акции компаний также стремительно дешевеют. По итогам года стоимость пая большинства российских ПИФов падает примерно на 60%, у отдельных фондов падение составляет 85%.

Ситуация в российской экономике начинает стабилизироваться, фондовый рынок растет ударными темпами. За два года те, кто успел купить долю в паевом фонде акций, получают доходность в районе 60–90% годовых (в некоторых фондах — более 130%), в фонде облигаций — 45–55% годовых.

Photo: Getty Images Russia

Вооруженный конфликт в Южной Осетии, одновременно резко падает цена нефти на мировых рынках, а вслед за ней и котировки российских ценных бумаг. По итогам года пайщики большинства российских ПИФов акций теряют порядка 50–70%, фондов облигаций — 20–30% (в некоторых фондах — до 80%.

Photo: РИА Новости

Цена нефти вернулась к высоким уровням, в России бум инвестиций, страна входит в период «тучных годов». Инвесторы, выбравшие ПИФы акций, с середины 2009-го за два года получают доходность 50–100% годовых (в некоторых фондах она составляла до 240%), большинство ПИФов облигаций приносят 20–50% годовых.

Photo: Getty Images Russia

Революция на Украине, Крым становится российским, США и ЕС вводят санкции против России, очередное резкое падение цены нефти. ПИФы акций в среднем приносят доход в районе 10% годовых (хотя разброс результатов очень большой), ПИФы облигаций ведут себя аналогичным образом. Но на фоне почти двукратной девальвации рубля это стало слабым утешением для инвесторов.

Photo: Getty Images Russia

Цены на нефть восстанавливаются, прекращается спад ВВП России. Центробанк проводит жесткую денежно-кредитную политику, вследствие чего инфляция, а за ней и процентные ставки по банковским вкладам падают до рекордно низких значений. Но ставки по облигациям все еще достаточно высоки, по итогам года стоимость пая примерно в половине облигационных ПИФов растет более чем на 10%, при этом статистика фиксирует рекордный в истории приток средств инвесторов в российские фонды облигаций

Photo: Getty Images Russia

Секрет устойчивости российских ПИФов кроется также в жестком регулировании отрасли. У фондов многоступенчатая система контроля. Так, например, сам паевой инвестиционный фонд деньги никуда не вкладывает — этим занимается управляющая компания. Контролем за собственностью фонда, то есть за тем, в какие именно активы вложены средства пайщиков, занимается отдельная структура — специализированный депозитарий. Так обеспечивается независимость «ветвей власти» — тех, кто отвечает за инвестирование средств, и тех, кто отвечает за их корректный учет. И наконец, права самих участников паевого фонда на доли в ПИФе учитывает регистратор, что делает невозможным манипуляции с этими долями со стороны как управляющих фондами, так и любых других организаций.

Деятельность всех этих структур, а также качество их процедур контролирует и лицензирует государство — изначально это была Федеральная комиссия по ценным бумагам, в настоящее время данные функции перешли к Банку России как к мегарегулятору на финансовых рынках. Такой уровень прозрачности вложений и контроля за инвестициями намного превосходит принятый в банковской сфере.

При всех достоинствах коллективных инвестиций у них есть и серьезный недостаток — это все-таки рыночные инвестиции, то есть вложения в финансовые инструменты. А значит, инвестор может как заработать, так и потерять средства. Например, в период кризиса 2008 года российский индекс ММВБ упал в три раза, с более чем 1500 пунктов до отметки ниже 500. Паи ПИФов акций в то время вели себя аналогично. Учитывая девальвацию российской валюты в тот период, падение было гораздо более серьезным — долларовый индекс РТС российского рынка акций упал более чем в пять раз.

Правда, и возможности заработать не менее впечатляющие. Так, в 2009—2010 годах индекс ММВБ вырос в 2,5 раза — доходность многих фондов превысила тогда 150% годовых, оказавшись на порядок больше, чем самые щедрые ставки по банковским вкладам. В предыдущий кризис, 1998 года, ситуация была схожей — в 1997—1998 годах индекс РТС рухнул более чем в десять раз, с 570 до 45 пунктов, а к началу 2004 года уже забрался выше 600 пунктов — на инвестициях в акции за этот период можно было заработать более 150% годовых, и это в валюте.

То есть, несмотря на то, что паевые инвестиционные фонды — «ленивый» метод вложения средств, ряд усилий от инвестора все-таки требуется. Например, следует внимательно изучить инвестиционную декларацию фонда — в ней описывается, в какие именно инструменты финансового рынка вкладываются средства пайщиков, чтобы понять, какие риски несут эти активы. Если фонд инвестирует в акции, нужно быть психологически готовым к тому, что стоимость пая может резко упасть.

![]()

Во-первых, определите цель инвестиций. Нет в природе инвестирования ради самого процесса инвестирования. Цели могут быть разные. Например, сохранить деньги от инфляции, накопить на крупную покупку через три года, рискнуть и попытаться через год максимально заработать и т.д.

Цель лучше озвучить, а еще лучше — записать. Этот нехитрый прием поможет ответить на второй важный вопрос: как вы относитесь к риску? Готовы ли потерять, согласны ли на снижение стоимости ваших сбережений или же вам трудно будет принять результат, если он отличается от «ежедневно стабильно-растущего». Исходя из целей, стоит выбирать инструмент инвестирования: компании и фонды.

Во-вторых, выберите для себя пять управляющих компаний — диверсификация вложений по компаниям поможет снизить риски. Следует обратить внимание на наличие лицензии, опыт работы, основные показатели деятельности — такие, как объем средств в управлении, количество фондов и т.д. Обратите внимание: российские рейтинговые агентства для вас уже провели анализ управляющих компаний, который поможет сделать правильный выбор.

Есть и специфические особенности отрасли коллективных инвестиций. Как правило, начинающие инвесторы поступают при выборе УК по аналогии с выбором банка для размещения личных сбережений. На первых порах этот подход вполне себя оправдывает, но затем становится понятно, что управляющие компании имеют специализацию. Одна компания лучше работает на рынке акций, другая показывает чудеса доходности на облигационном рынке, есть компании, максимально эффективные в отраслевой специализации фондов. Оставьте в своем коротком списке пару-тройку компаний разной специализации.

Далее — выбираем фонды. В текущих условиях управляющие компании предлагают широкий спектр фондов, среди которых обязательно можно найти отвечающий вашим целям и подходящий по уровню риска. Логично, что компаниям из вашего списка стоит доверить работу там, где они наиболее эффективны. Работу по анализу фондов, как и при выборе управляющей компании, уже сделали до вас — посмотрите рейтинги на специализированных сайтах, обратите внимание на дополнительную аналитику, почитайте отзывы, проверьте доходность за один и три года.

И наконец, личный опыт — основа любых инвестиций. Уверяю вас, кроме собственного опыта, никто не подскажет вам оптимального решения. Начните с небольшой суммы, чтобы посмотреть, как это работает.

Последнее, но не менее важное, чем все остальное. Обратите внимание на сервис управляющей компании. В мире, в котором можно заказать гвозди из Гонконга, не вставая с дивана, процесс инвестирования должен быть столь же прост и удобен. Для меня как для потребителя одним из важных факторов будет «удобно/неудобно». В любой момент времени я хочу получать информацию о своих инвестициях и делать с ними все, что посчитаю нужным, из любой точки мира.

Специфика коллективных инвестиций

Коллективные инвестиции становятся все более востребованными в России, поскольку обладают определенными преимуществами для каждого инвестора. Они представляются собой процедуру, при которой несколько участников, которые могут быть частными лицами или крупными компаниями, вкладывают в одну организацию свое имущество. В результате получается крупный капитал, которым управляют различные компании, в которых работают профессионалы. Каждый вкладчик может получить огромную прибыль за счет того, что управляющий компании, куда вложены деньги, может управлять значительным капиталом, что приведет к эффективному результату деятельности.

Чаще всего коллективные инвестиции необходимы для тех инвесторов, которые обладают не слишком большими денежными средствами, поэтому вкладывать их в самостоятельные финансовые инструменты нецелесообразно.

Виды коллективных инвестиций

Рынок коллективных инвестиций состоит из большого количества различных организаций, имеющих свои особенности и характеристики:

1. Акционерный инвестиционный фонд является довольно популярным среди инвесторов, а средства в него привлекаются с помощью эмиссии ценных бумаг. Все деньги, которые получаются от продажи акций, направляются на приобретение акций, принадлежащим крупным и стабильно развивающимся фирмам, которые приносят своим владельцам хорошую прибыль. В результате все участники данного фонда получают доходы, однако сама организация не имеет право заниматься деятельностью, связанную с какими-либо реальными товарами.

2. Венчурные инвестиции применяются чаще всего для эффективного развития определенного предприятия или для его открытия. Инвесторы, которые инвестируют свои деньги в это предприятие, в будущем становятся партнерами в бизнесе, поэтому будут получать от его работы доход.

3. Паевой инвестиционный фонд также пользуется заслуженной популярностью, а средства в него привлекаются за счет паев, которые продаются участникам фонда. Все эти паи передаются в доверительное управление специальной компании, в результате чего будет получена прибыль. Она распределяется среди всех участников в соответствии с их долями. Такие коллективные инвестиции в России являются наиболее востребованными, поскольку в большинстве случаев сопровождаются небольшим риском, а также хорошими доходами, а обменять пай на денежные средства инвестор может в любой момент времени.

Работа таких фондов осуществляется прозрачно, поэтому каждый участник может следить за деятельностью организации и высчитывать доход, который ему причитается. Однако здесь главной сложностью является правильный выбор фонда, поскольку важно, чтобы управляющая компания была надежной и профессиональной, а для этого можно воспользоваться услугами специалистов или самостоятельно изучать работу и репутацию различных паевых фондов.