Сколько денег хранят в банках россияне

На фоне разворота инфляционного тренда, вызванного дисбалансом спроса и предложения на этапе выхода экономики из коронакризиса, цикл снижения ключевой ставки Центробанка завершен.

Вклады или фондовый рынок?

Ставки банковских вкладов следовали за стоимостью фондирования ЦБ. Доходность депозитов достигла минимума, около 4,3% годовых, в начале октября 2020 г. К концу марта ставки поступательно двинулись вверх.

Замедлится ли переток средств с вкладов на фондовый рынок либо инвестиционная культура прочно укоренилась в обществе, покажет время. Так, регулятор не исключает, что биржевыми инструментами будет пользоваться все экономически активное население России — уже сейчас открыто 11 млн счетов.

80/20 в пользу рубля

По данным Центробанка России, на начало марта 2021 г. «вклады (депозиты) и другие привлеченные средства физических лиц» составляли 33,67 трлн руб., включая средства в иностранной валюте.

Доля вкладов в рублях превышает 79%, или 26,69 трлн рублей. Размер депозитов в инвалюте составляет почти 7 трлн в пересчете на рубли, или более $90 млрд.

Здесь следует отметить и включение в базу эскроу-счетов физических лиц по договорам участия в долевом строительстве. Льготные госпрограммы финансирования ипотеки (свыше триллиона рублей) послужили стимулом улучшить жилищные условия для населения.

С 2012 г. по настоящее время структура рублевых и валютных вкладов, по сути, не изменилась: 80/20 в пользу рублевых депозитов. За прошедшие 9 лет, однако, девальвация обесценила рубль более чем в 2 раза. На объем депозитной части в валюте оказывает влияние и стоимость фондирования — средние ставки за период в рублях в несколько раз выше.

По нашим оценкам, фактор девальвации и дифференциала процентных ставок сопоставим, а значит, к рублевым вкладам россияне пока испытывают несколько больший пиетет.

Темпы роста депозитной базы физических лиц российских банков представлены на графике:

Особенности пандемийных сбережений

Если мы проанализируем кризисный 2020 г. отдельно, то увидим картину, характерную для периодов повышенной неопределенности. За прошлый год «вклады (депозиты) и другие привлеченные средства» в инвалюте приросли более чем на 15% при менее чем 11%-м росте в рублях.

Показатели, без учета государственного фискального фактора и счетов эскроу рынка недвижимости, выглядят чуть иначе: депозитная база за год увеличилась на 7%, рублевая компонента — на 6%, а вот вложения в инвалюту переоценены на 14%.

Казалось бы, при снижении рубля за год на 20% и одновременном падении ставок по депозитам ниже 4,5%, динамика по притоку в «рублевую зону» должна быть нисходящей. Однако сыграл роль фактор масштабной программы господдержки и сохраняющаяся склонность граждан к использованию банковских продуктов.

Особенностью прошлого года стал переток средств между вкладами разной срочности. Наблюдался взлет, почти на 50%, по объему вкладов «до востребования», реализующих, по сути, функцию мгновенной ликвидности: минимум неудобств для вкладчика, но и минимум доходности. А вот среднесрочные депозитные инструменты (1–3 года) «провалились» на 11%.

Впервые вклады «до востребования» в абсолютном выражении за год обогнали среднесрочные программы: 9,7 трлн руб. (+3,15 трлн) против 7,2 трлн (минус 850 млрд руб.) по «1–3 года». Доля первых выросла до 37% от общего объема рублевых депозитов (+10 п.п.), а последних упала на 6 п.п., к 27%.

Ставка на краткосрок

Что касается структуры оборотов кредитных организаций по привлеченным вкладам — картина та же: с 2014 г. оборот по краткосрочным вкладам в рублях растет, с 65% до 79% по итогам февраля 2021 г. Пик доли краткосрочных вкладов (90%) пришелся как раз на кризисную весну 2020 г.

Классические депозиты свыше 1 года и 3 лет теряют популярность: за 7 лет их доля сократилась почти вполовину, с 35% до 20%. В мае 2020 г. приток на годовые депозиты составлял лишь 10% от всех притоков, а на трехлетние программы приходилось менее 0,4%.

Исходя из данных на март 2021 г., наблюдается лишь некоторая стабилизация потоков: 21% идет во вклады свыше года и 0,7% — свыше 3 лет (в 2014 г. «от 3 лет и более» было почти 3% валового притока средств).

Таким образом, массовый исход граждан из среднесрочных вкладов стартовал в феврале 2020 г. и не остановился. А вот падение объемов вкладов «до востребования», характерное для начала прошлого года, было вызвано краткосрочной необходимостью в финансах и эмоциональной реакцией на заградительные барьеры пандемии — люди пополняли наличность. В дальнейшем наблюдаем лишь ускоряющийся тренд вверх по вкладам «до востребования».

Как раз по средне- и долгосрочным вкладам можно судить о смещении интереса граждан к другим инструментам рынка капитала. Уже в сентябре 2020 г. Эльвира Набиуллина отмечала рекордный переток средств со вкладов в альтернативные инструменты сбережений.

Выводы

• Депозитная база по-прежнему масштабна и растет. Однако структура банковских вкладов претерпела существенные изменения. Доля самых ликвидных инструментов повысилась, наблюдается также отток средств из среднесрочных вкладов — как раз сказывается падение банковских доходностей и бурный рост интереса к инструментам фондового рынка.

• С высокой вероятностью можно предположить, что защитная природа депозитов проявится вновь: учитывая рост инфляции, заморозку мягкого монетарного цикла, удорожание стоимости фондирования Центробанка, а также перегретость западных площадок и геополитическую неопределенность.

• Тем не менее фондовый рынок способен еще долгое время привлекать повышенное внимание россиян. По показателю дивидендной доходности отечественный рынок занимает первое место в мире (7% при коэффициенте дивидендных выплат корпораций более 50%). Долговой нагрузке также может позавидовать любой развивающийся рынок мира (Долг/EBITDA — менее 3).

• Рост рыночных рисков, способный привести к локальному снижению бумаг, может быть воспринят в качестве дополнительной возможности размещения средств на долгосрочной основе — этим не преминут воспользоваться осведомленные вкладчики.

БКС Мир инвестиций

Последние новости

Рекомендованные новости

Старт дня. Ставки падают, рубль остается сильным, растут акции девелоперов

Мнения аналитиков. О господдержке авиаотрасли и ситуации на рынке газа

Проблемы с добычей толкают нефть вверх

Accenture принес инвесторам 60% в 2021. Чего ждать от бумаги сейчас

Облигации: взгляд на рынок и рекомендации недели

Отскок в S&P 500 состоялся. Кто в лидерах роста и что дальше

Санкции против российского золота. Чем это грозит акциям золотодобытчиков

Apple. Какие новинки может представить компания

Адрес для вопросов и предложений по сайту: bcs-express@bcs.ru

Copyright © 2008–2022. ООО «Компания БКС» . г. Москва, Проспект Мира, д. 69, стр. 1

Все права защищены. Любое использование материалов сайта без разрешения запрещено.

Лицензия на осуществление брокерской деятельности № 154-04434-100000 , выдана ФКЦБ РФ 10.01.2001 г.

Данные являются биржевой информацией, обладателем (собственником) которой является ПАО Московская Биржа. Распространение, трансляция или иное предоставление биржевой информации третьим лицам возможно исключительно в порядке и на условиях, предусмотренных порядком использования биржевой информации, предоставляемой ОАО Московская Биржа. ООО «Компания Брокеркредитсервис» , лицензия № 154-04434-100000 от 10.01.2001 на осуществление брокерской деятельности. Выдана ФСФР. Без ограничения срока действия.

* Материалы, представленные в данном разделе, не являются индивидуальными инвестиционными рекомендациями. Финансовые инструменты либо операции, упомянутые в данном разделе, могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. ООО «Компания БКС» не несет ответственности за возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном разделе.

Информация не может рассматриваться как публичная оферта, предложение или приглашение приобрести, или продать какие-либо ценные бумаги, иные финансовые инструменты, совершить с ними сделки. Информация не может рассматриваться в качестве гарантий или обещаний в будущем доходности вложений, уровня риска, размера издержек, безубыточности инвестиций. Результат инвестирования в прошлом не определяет дохода в будущем. Не является рекламой ценных бумаг. Перед принятием инвестиционного решения Инвестору необходимо самостоятельно оценить экономические риски и выгоды, налоговые, юридические, бухгалтерские последствия заключения сделки, свою готовность и возможность принять такие риски. Клиент также несет расходы на оплату брокерских и депозитарных услуг, подачи поручений по телефону, иные расходы, подлежащие оплате клиентом. Полный список тарифов ООО «Компания БКС» приведен в приложении № 11 к Регламенту оказания услуг на рынке ценных бумаг ООО «Компания БКС». Перед совершением сделок вам также необходимо ознакомиться с: уведомлением о рисках, связанных с осуществлением операций на рынке ценных бумаг; информацией о рисках клиента, связанных с совершением сделок с неполным покрытием, возникновением непокрытых позиций, временно непокрытых позиций; заявлением, раскрывающим риски, связанные с проведением операций на рынке фьючерсных контрактов, форвардных контрактов и опционов; декларацией о рисках, связанных с приобретением иностранных ценных бумаг.

Приведенная информация и мнения составлены на основе публичных источников, которые признаны надежными, однако за достоверность предоставленной информации ООО «Компания БКС» ответственности не несёт. Приведенная информация и мнения формируются различными экспертами, в том числе независимыми, и мнение по одной и той же ситуации может кардинально различаться даже среди экспертов БКС. Принимая во внимание вышесказанное, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. ООО «Компания БКС» и её аффилированные лица и сотрудники не несут ответственности за использование данной информации, за прямой или косвенный ущерб, наступивший вследствие использования данной информации, а также за ее достоверность.

Структура депозитных операций

Депозиты (вклады) являются основным видом привлекаемых банком денежных средств. Депозиты позволяют банку увеличить объем предоставления кредитных операций, тем самым принося большую прибыль.

Депозитные операции представляют собой операции коммерческих банков по привлечению денежных средств своих клиентов (юридических и физических лиц) во вклады на установленный договором вклада срок.

Субъектами депозитных операций могут быть клиенты банка, к которым относятся как физические лица, так и юридические (организации, предприятия, предприниматели).

К объектам депозитных операций относят суммы денежных средств, с помощью которых открывают депозит.

Структура депозитных операций представляет собой совокупность видов депозитных операций, их доли в общем портфеле депозитных операций.

Структура депозитов может быть представлена следующим образом:

Структура депозитов

Рассмотрим более подробно структуру депозитов коммерческого банка.

В зависимости от категории вкладчика выделяют следующие виды депозитов:

- Для юридических лиц. Сюда относят депозиты не только для организаций, предприятий и предпринимателей, но и межбанковские депозиты;

- Для физических лиц.

По способу закрытия счета вклада, делятся на:

- Депозиты до востребования. Данный вид депозита не имеет конкретного срока закрытия счета. Обычно банки переводят другие вклады на счет до востребования, в случае если вкладчик не закрыл или не продлил вовремя договор вклада.

- Срочные депозиты. Данный вид вклада имеет определенные срок закрытия договора и счета.

- Условные депозиты. Если договором подразумевается закрытие вклада, при определенных сторонами условиями, то такой вклад называется условным.

- Сберегательные вклады. Депозитный сертификат представляет собой ценную бумагу, которая подтверждает сумму депозита, оформленного в коммерческом банке, а так же удостоверяющая право вкладчика получить заявленную в бланке сумму депозита, в установленное сертификатом время с получением дополнительного дохода в виде процентов по нему.

Готовые работы на аналогичную тему

По экономическому принципу. Депозиты подразделяются на группы в зависимости от того, каким образом будут получены проценты по вкладу. Подразделение депозитов по способу закрытия счета вклада:

- Зачисление денежных средств на расчетный счет, текущий, бюджетный счета;

- Зачисление денежных средств на счет физического лица – предпринимателя;

- Зачисление денежных средств на счет фонда (какого-либо назначения);

- Зачисление денежных средств на корреспондентский счет другого банка. Такие счета называются ЛОРО.

- Зачисление денежных средств на счет финансовых органов, коммерческих организаций;

- Денежные средства, находящиеся в расчетах. Это могут быть аккредитивы, чеки, инкассо. Сюда же относятся обязательства по каким-либо операциям, таковыми могут быть – факторинг, форфейтинг и т.д.

- Депозиты до востребования.

Из приведенной нами схемы можно выделить также отдельные виды срочных депозитов. Обычно коммерческие банки выбирают стандартное ранжирование срочных вкладов по срокам:

- До 3 месяцев;

- От 3 до 6 месяцев;

- От 6 до 9 месяцев;

- От 9 до 12 месяцев;

- Больше 12 месяцев;

- На срок от 2 лет и более.

Депозиты, разделяемые по экономическому принципу, принимают следующее разделение:

Договор банковского вклада — образец, структура

Любые операции и услуги банка регулируются соответствующими документами: справками, соглашениями, выписками и т.п. В случае, если мы оформляем кредит, мы подписываем кредитный договор, а на случай открытия вклада существует специальный договор банковского вклада. Он регулирует все отношения между клиентом-собственником депозита и банком по поводу открытия, использования и закрытия вклада.

Что такое договор банковского вклада?

Договор банковского вклада — обязательство банка выплачивать деньги вкладчику за пользование его средствами. Понятие вклада подразумевает, что вы отдаете банку на сохранность свои средства, он вправе ими пользоваться, но в установленный срок, или же по вашему требованию банк обязан вернуть вам всю сумму вклада, а еще выплатить полагающиеся проценты за то, что он использовал эти деньги. Это своего рода сделка между банком и клиентом. Регулирует эту сделку именно договор банковского депозита, который представляет собой соглашение между банком как держателем вклада и клиентом, или вкладчиком, как собственником средств с полным описанием их взаимной ответственности.

На основании данного документа клиент сможет получить свои деньги обратно в том порядке, который в договоре прописан. Срок и форма возврата денег зависит от вида договора:

- договор по вкладу до востребования позволяет клиенту требовать вернуть деньги в любое время по его усмотрению;

- договор по срочному вкладу устанавливает конкретный срок, через который можно забрать свои средства (если такая потребность появится раньше, то банк может ввести штрафы или не выплатить проценты).

Такой договор заключается обязательно каждым банком с каждым клиентом, который хочет открыть депозит. Он начинает действовать с момента, когда клиент передал банку средства. Фактически, этот документ накладывает на банк обязательство по возврату денег, а клиент сам ничего делать не обязан (он только имеет право требовать).

Заключить договор вклада физического лица банк обязан в письменной форме до открытия депозита в двух экземплярах.

Условия и структура договора

Стороны данного договора (или его субъекты) – это банк и вкладчик.

Вкладчиком может быть как физическое, так и юридическое лицо.

Жестких требований к субъекту договора – вкладчику у банков нет. Даже если лицо несовершеннолетнее, ему могут открыть вклад его родители/опекуны на его имя.

Что касается банков, то на осуществление деятельности по открытию депозитов выдается специальная лицензия Центрального банка РФ, без которой ни один банк или финансовое учреждение не имеет права открывать вклады.

В договоре обязательно прописываются полные реквизиты сторон, а также основные условия договора банковского вклада:

- полная сумма вклада (сумма средств, которые клиенты передает банку);

- срок вклада (время, через которое можно забрать у банка свои деньги: в любое время или через определенный период);

- валюта депозита (российские рубли, иностранная валюта, драгоценные металлы, допускается сразу несколько валют вклада);

- проценты по депозиту (величина годовых процентов и способ их начисления: на исходную сумму или на сумму с предыдущими начисленными процентами);

- процедура возврата средств с вклада (в том числе порядок начисления и выплаты процентов, если деньги снимаются раньше срока);

- порядок внесения дополнительных средств на депозит или их частичное снятие;

- дополнительные условия по сопутствующим услугам банка (страховка и т.п.).

Таким образом, основным предметом договора банковского вклада и банковского счета является сам вклад и процедуры взаимодействия с размещенными в банке средствами.

Структура договора включает в себя следующие пункты:

- стороны договора (их полные реквизиты);

- предмет договора (вид вклада, сумма, проценты, порядок снятия/пополнения и т.п.);

- обязанности банка;

- права держателя вклада;

- обязанности держателя вклада.

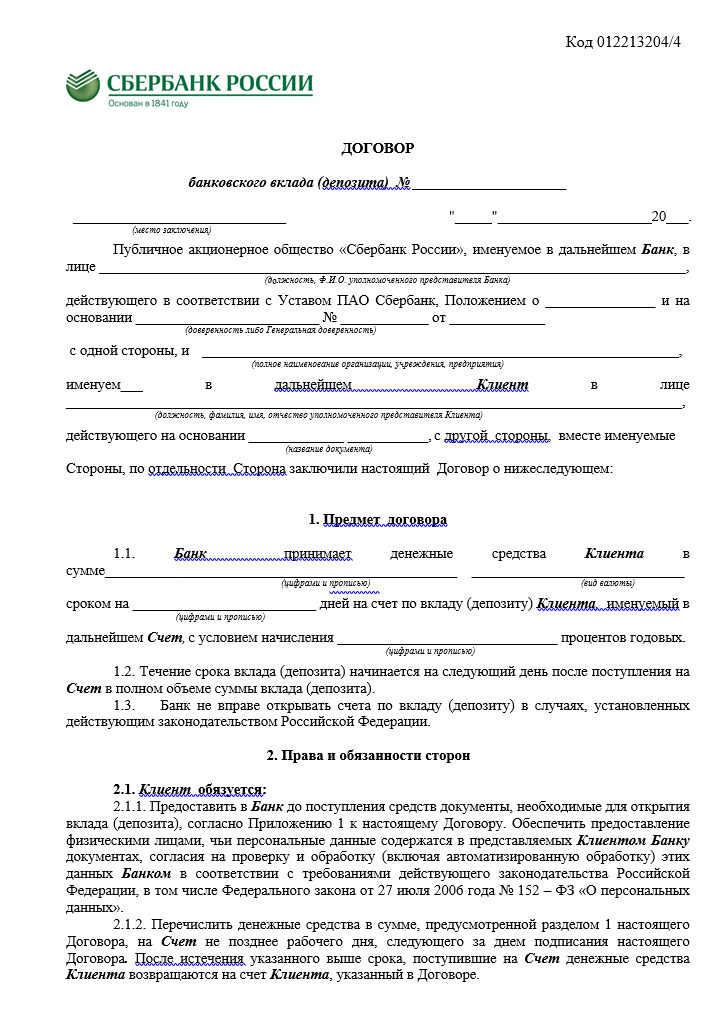

Образец договора

Образец договора по вкладу в Сбербанке выглядит таким образом:

Заключение договора банковского вклада в обязательном порядке происходит до того, как вкладчик передал банку деньги. Перед тем, как подписать документ, надо внимательно изучить все условия, при необходимости задать банку вопросы. Кроме этого, можно заблаговременно попросить у специалистов банка образец договора.

После подписания договора процедура оформления вклада завершена.

Порядок исполнения и прекращения договора

Во время исполнения договора клиент фактически просто ежемесячно отслеживает начисление процентов (или ежегодно анализирует итоговую начисленную сумму).

Как правило, основные особенности данного документа прослеживаются в момент расторжения договора вклада.

Для двух видов вклада процедура расторжения выглядит по-разному:

- вклад до востребования можно забрать в любое время и расторгнуть договор без каких-либо последствий (именно поэтому процентная ставка по ним всегда гораздо ниже);

- срочный вклад можно закрыть только через указанное в договоре время (1 год, 2 года и т.п.), иначе банк будет принимать ответные меры.

Большинство вкладчиков выбирают форму срочных депозитов из-за их большей доходности. Но если деньги понадобятся до завершения срока, вся выгода будет потеряна, потому что, согласно законодательству, банк вправе снизить ставку до уровня вкладов до востребования или просто ее уменьшить. Рассчитать доходность по вкладу можно с помощью депозитного калькулятора.

Исключение составляют случаи, когда в договоре прописана возможность частичного снятия средств без расторжения договора: тогда банк не станет понижать ставку, а клиент сможет получить некоторую сумму денег с депозита.

В любом случае, если ситуация того требует, клиент в любое время, согласно законодательству, может расторгнуть договор по обоюдному согласию или же через суд.

Источник https://bcs-express.ru/novosti-i-analitika/skol-ko-deneg-khraniat-v-bankakh-rossiiane

Источник https://spravochnick.ru/bankovskoe_delo/depozitnye_operacii_i_ih_vidy/struktura_depozitnyh_operaciy/

Источник https://bankiros.ru/wiki/term/dogovor-bankovskogo-vklada