Депозиты в исламских банках

ЗАО «ЭкоИсламикБанк» — первый Банк, работающий по исламским принципам банковского дела и финансирования. Согласно условиям договора, Банк обязуется размещать средства Клиентов исключительно в разрешенный, с точки зрения Шариата, бизнес.

ЗАО «ЭкоИсламикБанк» гарантирует своим клиентам надежность и сохранность денежных средств и предлагает самые выгодные и востребованные депозиты. Все больше граждан выбирают ЗАО «ЭкоИсламикБанк» для размещения своих денежных средств. Ведь открытие депозита в нашем Банке имеет много преимуществ.

Договор Мудараба — договор, по которому Банк привлекает денежные средства Клиентов, для их последующего инвестирования в разрешенный Шариатом бизнес, в целях получения прибыли и её последующего распределения между Сторонами договора в соответствии с оговоренными в нем условиями.

Одним из важных отличий депозитных продуктов ЭкоИсламикБанка от традиционных является то, что вместо начисления процентов, как это происходит в других коммерческих банках, Клиенту будет выплачиваться часть прибыли, полученной Банком от финансирования по исламским принципам финансирования. Клиент ЗАО «ЭкоИсламикБанк» — это настоящий инвестор, который инвестирует свои средства через Банк в самые высокодоходные и надежные инвестиционные проекты. Банк максимально заинтересован в успешной реализации проекта, который инвестируется за счет денежных средств, привлеченных на депозитные счета. Работа Банка направлена на то, чтобы прибыль извлекали все: вкладчик, заемщик, Банк.

ЗАО «ЭкоИсламикБанк» является участником Системы защиты депозитов Кыргызской Республики. Гарантия возврата вклада до 200 000 сом включительно (либо эквивалент в иностранной валюте)

В настоящее время ЗАО «ЭкоИсламикБанк» предлагает четыре самых востребованных депозита:

При ЭкоИсламикБанке более 15 лет работает Общественный Совет вкладчиков, который на регулярной основе контролирует работу Банка, справедливость распределения прибыли между вкладчиками и Банком, вносит предложения в улучшения работы. Эта организация выступает мостом между тысячами вкладчиков и руководством Банка.

Храните Ваши сбережения в ЗАО «ЭкоИсламикБанк» — первом Банке, работающем по исламским принципам финансирования и банковского дела!

Что такое «депозит Вакала»

Депозит Вакала – это инвестиционное соглашение между банком и клиентом. Такой вид выдачи денег взаймы отличается низкой степенью риска, так как обе стороны гарантированно получают прибыль от договора.

Основные черты Исламского банкинга

Исламский банкинг – это финансовая система, действующая по законам шариата. Она направлена на развитие и поддержание мусульманского сектора во всемирной экономике. Шариат запрещает получение прибыли от выдачи денежных средств в долг. Ипотека, кредит под проценты, комиссии при обмене валют – все это запрещено в исламской экономической системе.

В 2019 году институты финансирования, функционирующие по принципам шариата, занимают 2,5% мировых активов. Исламский банкинг характеризуется быстрыми темпами роста и развития, количество банков стремительно увеличивается. Социальные субсидии, выгодные кредиты без процентов, дополнительная гарантированная прибыль привлекает мусульман, и они все чаще выбирают Исламский банк для инвестирования денег.

Ключевые правила

Исламский банкинг работает по следующим принципам:

- Институты, следующие правилам Корана, полностью отказываются от фьючерса и процента от кредитов. У них нет права оформлять ипотечное кредитование, получая доход сверху. В этом случае банк должен выкупать недвижимость, позже оформляется длительная рассрочка без процентов. Ссудные процессы в любом виде запрещены.

- Финансовое учреждение не может оформить сделку, успешность которой зависит от неопределенного события в будущем. Продать урожай, который еще не созрел, – невозможно в мусульманской системе. Ипотечный, ломбардный кредиты не допускаются.

- Спекуляции и шантаж в любом проявлении запрещены. У финансовых организаций нет права использовать затруднительное положение клиента в корыстных целях.

- Нельзя инвестировать деньги в проституцию, производство и покупку алкогольных, табачных изделий, свинины. Запрещено использовать деньги, полученные в одной из этих сфер. По шариату деньги различаются, даже если имеют одинаковый номинал: те, что получены «грязным» путем, нельзя применять в личных целях.

Эти правила строго соблюдаются в Малайзии, Саудовской Аравии, Катаре, Турции, Индонезии. Западные страны (США, Канада, Великобритания) и Объединенные Арабские Эмираты иногда пренебрегают некоторыми пунктами для более эффективного ведения дел, но не отклоняются сильно. Они могут открыть кредит по ипотеке с максимально возможным низким процентом.

Депозит Вакала: условия и преимущества

Депозит Вакала – противоположность Мудараба. Здесь клиенту гарантирован доход от инвестиций. Физическое или юридическое лицо вкладывает денежные средства, а банк распоряжается ими в своих целях: инвестирует в надежные, развивающиеся проекты, предприятия.

При подписании договора о депозите стороны оговаривают, какую часть средств получит клиент после завершения срока действия вклада.

Условия внесения депозита Вакала:

- Принимая решение об открытии Вакала вклада, банк изучает историю клиента: проверяет кредитные карты, финансовую историю, смотрит на наличие кредитов, интервьюирует, чтобы удостовериться в надежности и платежеспособности.

- Если прибыль от банковских инвестиций клиентских денег выше ожидаемой, то у вкладчика появляется право получить дополнительные деньги из остатков после выплаты процентов.

- Выплату по вкладу Вакала лицо получает строго после окончания срока действия. Снимать деньги со счета до срока запрещено, а пополнять дополнительными средствами во время активности – можно.

- Минимальная сумма вклада Вакала – 300 000-1 000 000 тенге или 500-1500 долларов США.

- Вклад Вакала открывается на срок 1-36 месяцев. Процентная ставка варьируется в зависимости от времени.

Вакала Депозит – это выгодное вложение денег с гарантированным получением прибыли. Если выбрать правильный банк с положительной финансовой историей, отсутствием дефицита по кредитам, высокой степенью надежности, то прибыль составит до 80% от первоначально вложенной суммы.

Депозитные продукты исламского банкинга

Основа депозитных продуктов исламского банка:

— возвратность;

— ликвидность;

— срочность;

— защищенность;

— стабильность.

Виды депозитных продуктов:

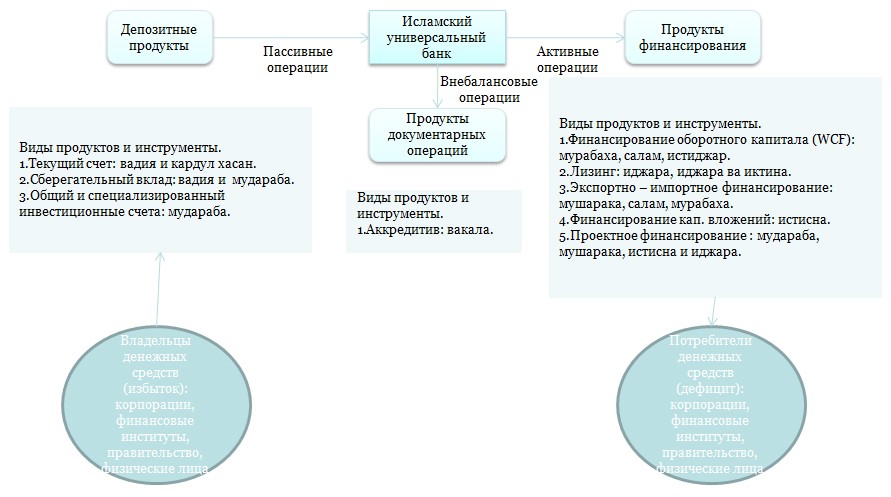

— Текущие счета (вадия и кардул хасан);

— Сберегательные счета (вадия/кардул хасан или мудараба);

— Инвестиционные счета (мудараба).

Текущие счета формируются по принципу «долга по сделке» и используют принцип «вадия» или гарантированности счета, а также «кардул хасан» или безвозмездности долга.

Особенностью данных счетов является гарантированность возврата банком полученных от клиента денежных средств в равном объеме. Клиент не разделяет риски с банком и не участвует в доходах банка.

Сберегательные депозиты формируются по принципу «долга по сделке» или «разделения прибыли».

«Долг по сделке» — вадия (доверительный счет) и кардул хасан (счет безвозмездного долга).

«Разделение прибыли» – это механизм мудараба (доверительное партнерство).

Особенности депозитов по принципу «долга по сделке»:

— Вознаграждения клиенту не является условием контракта и определяется самостоятельно банком.

— Сроком отзыва денежных средств является дата требования возврата клиентом.

Особенности сберегательных депозитов мудараба:

— Гарантированность Банком вклада (преимущество над инвестициями);

— Наличие инвестиционных целей;

— Право клиента требовать в любое время возврат вложенных денежных средств.

— Распределение прибыли Банка в случае сохранения вклада до периода распределения результата деятельности Банка.

Инвестиционные депозиты (общие и специальные) являются основными продуктами исламских банков. Данные счета формируются по принципу «разделения прибыли (и убытков)» и используют механизм мудараба (доверительное партнерство).

Особенности инвестиционных депозитов мудараба:

— Фиксирование сроков вложений клиентом денежных средств в банк;

— Отсутствие гарантий по возврату денежных средств, равных объему вложений клиентом в банк.

— Распределение результатов деятельности Банка в соответствии с условиями соглашений между Банком и Вкладчиком.

1. Общие инвестиционные депозиты (счета мудараба) являются самыми популярными среди исламских банков. Данные депозиты формируются на различные сроки и предназначены для финансирования текущих активных операций банка. Прибыль распределяется на основе бухгалтерской отчетности банка за соответствующий период (месяц, квартал, полугодие, год).

2. Специальные инвестиционные депозиты (счета мудараба) предназначены для определенных категорий клиентов (крупных корпораций, правительства и т.п.) и/или инвестиций в определенные (заранее) инвестиционные проекты, а также инвестиции в совместные Банка и Вкладчика проекты на основе индивидуальных договоренностей. Сроки и условия по уровню распределения результатов деятельности Банка по таким депозитам, обычно, носят индивидуальный характер.

Источник https://www.eib.kg/static/ifsdeposit.html

Источник https://islamicbanks.ru/chto-takoe-depozit-vakala/

Источник http://ibfd-fund.ru/islamic-deposits