Ипотека под материнский капитал в 2022 году

В 2022 году оформить ипотеку семьям с детьми можно по ставке от 5,1%. На Выберу.ру представлено 17 предложений по ипотечному кредитованию от 15 банков сроком от 30 дней до 30 лет. Выберите выгодный вариант кредита и используйте материнский капитал как первоначальный взнос по ипотеке.

Ипотека под материнский капитал. Доступно 17 предложений. Изменить

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 16%

- Срок: 6 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: больше недели

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 616 617 ₽

- Ставка: от 18%

- Срок: 6 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 466 617 ₽

- Ставка: от 20%

- Срок: 6 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 150 000 до 453 026 ₽

- Ставка: от 13%

- Срок: от 1 месяца до 180 месяцев

- Первоначальный взнос: от 50%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 ₽

- Ставка: от 15%

- Срок: от 2 до 4 месяцев

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость, Земельный участок

- Решение: до 3-х дней

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 20 000 000 ₽

- Ставка: от 13.84%

- Срок: до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Без первоначального взноса

- Без страхования

- Материнский капитал

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: до 700 000 ₽

- Ставка: от 25%

- Срок: до 6 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Поручительство: обязательно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: 500 000 ₽

- Ставка: от 14.7%

- Срок: от 13 до 120 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 27.5%

- Срок: до 6 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 20 000 000 ₽

- Ставка: от 10.19%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 20%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Поручительство: не требуется

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 30 000 000 ₽

- Ставка: от 13.55%

- Срок: от 5 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 ₽

- Ставка: от 5.1%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: Любая ₽

- Ставка: от 14%

- Срок: от 5 до 6 месяцев

- Первоначальный взнос: от 0%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 ₽

- Ставка: от 16.5%

- Срок: до 20 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья, Загородная недвижимость, Земельный участок

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 300 000 до 6 000 000 ₽

- Ставка: от 6.3%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 8 500 000 ₽

- Ставка: от 6.3%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 15 000 000 ₽

- Ставка: от 7.3%

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 10%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 600 000 до 12 000 000 ₽

- Ставка: от 5.7%

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья, Вторичный рынок жилья

- Решение: день в день

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 500 000 до 30 000 000 ₽

- Ставка: от 6.35%

- Срок: от 36 до 360 месяцев

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до 3-х дней

- Поручительство: возможно

- Залог: обязательный залог приобретаемого имущества

- Общие условия

- Требования и документы

- Примеры расчётов

- Сумма: от 100 000 до 6 000 000 ₽

- Ставка: от 5.4%

- Срок: от 1 года до 30 лет

- Первоначальный взнос: от 15%

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: больше недели

- Залог: обязательный залог приобретаемого имущества

Информация о ставках и условиях ипотечных продуктов в России предоставлена банками или взята из открытых источников. Пожалуйста, уточняйте условия продуктов в отделениях банков или по телефонам справочных служб.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

В 2022 году семейные заемщики могут оформить жилищный кредит, используя мат. капитал как первоначальный взнос по ипотеке и снизив таким образом для себя общую стоимость займа.

Ознакомьтесь с тем, на каких условиях может быть оформлена ипотека под материнский капитал в 2022 году.

Используйте онлайн-поисковик, чтобы оставить на странице только те программы банков, которые могут вас заинтересовать. Задайте в меню слева необходимые параметры займа:

- стоимость объекта недвижимости;

- размер первоначального взноса;

- валюту жилищного займа;

- срок погашения кредита.

После этого нажмите кнопку «Подобрать ипотеку». На экране появятся те предложения от банков, которые соответствуют заданным параметрам.

Перед тем, как взять ипотеку под материнский капитал, ознакомьтесь с условиями кредитования за текущий год. На финансовом портале Выберу.ру опубликованы программы ведущих российских финучреждений.

Чтобы узнать, можно ли взять ипотеку под материнский капитал, ознакомьтесь с требованиями, которые банки предъявляют к своим заемщикам.

Требования к заемщику

Чтобы оформить жилищный кредит, необходимо соответствовать определенным требованиям банка. Их список может отличаться. Приведем наиболее общий перечень:

- возраст от 21 года на момент взятия кредита и не более 65-70 лет на момент совершения окончательного платежа по ипотеке;

- российское гражданство;

- наличие сертификата на материнский капитал (если планируется его использовать);

- трудоустройство или пенсия по выслуге лет/старости;

- общий стаж работы – не менее года и не менее трех месяцев на текущем/последнем месте;

- наличие мобильного и рабочего (желательно) телефона.

Даже если клиент полностью соответствует этим требованиям, нет гарантии, что банк одобрит заявку. По закону отказать в ипотеке кредитно-финансовое учреждение имеет право без объяснения причин.

Как оформить жилищный займ с использованием семейного сертификата

Если определена ипотека под материнский капитал в 2022, условия которой вас устраивают, вы можете оформить заявку онлайн прямо сейчас. Чтобы приступить к заполнению анкеты, перейдите во вкладку интересующего вас кредита. Нажмите «Подать заявку», после чего откроется страница выбранного банка с онлайн-формой, которую необходимо будет заполнить. Потребуется указать свои паспортные данные, контактный телефон и имейл, уровень дохода и необходимую сумму кредита.

Затем следует дождаться ответа от менеджера банка, которому вы сможете задать все интересующие вас вопросы, в том числе и согласовать время посещения офиса и порядок дальнейших действий. Срок рассмотрения составляет обычно несколько дней (до недели). В течение этого времени специалисты кредитно-финансовой организации проверят подлинность сведений, которые указаны в анкете.

Обратите внимание! Вы можете подать письменную заявку и в офисе. Но в этом случае вы рискуете потратить время и силы впустую, т. к. нет гарантии, что жилищный займ одобрят. Чтобы лишний раз не ездить в банк, удобнее узнать предварительное решение не выходя из дома – заполнить онлайн-анкету на сайте банка.

В случае одобрения заявки, нужно будет прийти в банк с документами, перечень которых перечислен ниже.

Какие документы потребуются

Во вкладке каждого кредита вы найдете также список документов, которые необходимо будет предоставить финансовой организации.

Стандартный перечень бумаг для ипотеки с материнским капиталом выглядит следующим образом:

- заявление-анкета;

- паспорт гражданина России;

- дополнительный документ (загранпаспорт, если заемщик мужчина – военный билет);

- документы, подтверждающие доход и трудоустройство (2-НДФЛ или справка в свободной форме, копия трудовой книжки).

Если в сделке участвуют созаемщики, им потребуется собрать точно такой же перечень бумаг. Эти документы следует принести в отделение банка на этапе одобрения кредита. Сотрудники финансового учреждения проверят платежеспособность клиента, а также его ответственность как заемщика. Чтобы узнать, как гражданин относится к своим долговым обязательствам, банки запрашивают информацию в БКИ. В связи с этим будет плюсом, если клиент до этого уже брал займы и погашал их вовремя. Если кредитная история испорчена (в прошлом были допущены просрочки), вероятность того, что банк откажет в предоставлении ипотеки, будет высокой.

В случае положительного решения у заемщика будет порядка трех месяцев на то, чтобы выбрать и согласовать с финучреждением объект недвижимости. Точный срок нужно уточнить у менеджеров банка.

Если заявка одобрена, потребуется предоставить банку следующие бумаги:

- документы по залогу приобретаемой недвижимости;

- квитанция, подтверждающая первоначальный взнос;

- справка о регистрации брака;

- нотариально заверенное согласие супруга/супруги;

- документы, подтверждающие родство с созаемщиками (если они принимают участие);

- сертификат на материнский капитал;

- справка из ПФР.

С этими документами необходимо будет прийти в отделение банка после того, как заявка будет одобрена.

Этапы оформления ипотеки

Чтобы взять ипотеку, в рамках которой вы сможете оплатить первоначальный взнос за счет средств материнского капитала, потребуется пройти следующие этапы оформления сделки:

- выбор программы кредитования. На этом этапе вам поможет наш финансовый портал. Если вы определились с предложением по кредиту, воспользуйтесь онлайн-калькулятором на сайте Выберу.ру, чтобы увидеть, каким может быть график платежей в соответствии с суммой и сроком погашения жилищного займа;

- выбор объекта недвижимости. После одобрения заявки у клиента будет порядка 3 месяцев для того, чтобы подобрать и согласовать с банком квартиру или иной вариант жилья в кредит;

- заключение сделки. На этом этапе подписывается договор между заемщиком и банком, клиентом и страховой компанией, а также совершается купля-продажа объекта недвижимости;

- регистрация ипотеки в Росреестре;

- выдача средств жилищного кредита. Если покупка недвижимости происходит у юридического лица, банк может напрямую перевести средства на его счет.

После заемщик обязан вносить платежи в соответствии с условиями договора вплоть до полного погашения ипотеки.

Частые вопросы

Оформить ипотеку под материнский капитал сегодня можно во многих российских банках. Полный список организаций, условия программы и требования к заемщикам вы найдете на Выберу.ру.

Использовать материнский капитал можно двумя способами:

- направить в качестве первоначального взноса по ипотеке;

- досрочно погасить всю задолженность или ее часть.

Использовать средства МСК для первоначального взноса можно после достижения трехлетнего возраста ребенком, с чьим рождением возникло право на маткапитал. При досрочном погашении действующей ипотеки распоряжаться материнским капиталом можно сразу.

Отзывы об ипотеке

Здравствуйте! Хочется и пожаловаться и поблагодарить россельхозбанк за ипотеку. Около 1.5 месяцев назад подали заявку на ипотеку, двушку около Читать далее.

Здравствуйте! Хочется и пожаловаться и поблагодарить россельхозбанк за ипотеку. Около 1.5 месяцев назад подали заявку на ипотеку, двушку около котельников. Долго собирали нужные документы, а потом ещё около 3 недель ждали одобрения. Продавцы собирались уезжать за границу и мы еле-еле убедили их подождать. Слава богу всё кончилось хорошо, уже переехали, но за ожидание — минус звезда, уж извините. Скрыть

Отзыв полезен? 2 1 Комментарии 0 Пожаловаться на отзыв Ссылка на отзыв

Самое отвратительное обслуживание, работники глупые, ни вопрос ни проблему решить не могут, говорят заученные фраз, ужасней этого банка я еще не Читать далее.

Самое отвратительное обслуживание, работники глупые, ни вопрос ни проблему решить не могут, говорят заученные фраз, ужасней этого банка я еще не встречала. Прошу удалить мой личный номер телефона из рассылки смс рекламы, услуги вашего банка меня больше ни когда не заинтересуют. Научитесь работать с людьми для начала, а потом предлагайте услуги. Если реклама будет приходить я напишу заявление в суд на моральный ущерб, работники вашего банка и смс с рекламой довели меня до нервного срыва. надеюсь доступно излагаю, а ни как ваши сотрудники . Обслуживание -10 отвратительно, НЕ рекомендую. Скрыть

Отзыв полезен? 15 0 Комментарии 1 Пожаловаться на отзыв Ссылка на отзыв

Вот это ответ банка НА МОЙ ПРЕДЫДУЩИЙ ОТЗЫВ: «Добрый день! Проверили информацию. Сожалеем, что вам не подошли одобренные условия. К сожалению, мы Читать далее.

Вот это ответ банка НА МОЙ ПРЕДЫДУЩИЙ ОТЗЫВ: «Добрый день! Проверили информацию. Сожалеем, что вам не подошли одобренные условия. К сожалению, мы не можем повлиять на их изменение» ЕЩЕ РАЗ УБЕЖДАЮСЬ,ЧТО ЭТО УЖАСНЫЙ БАНК.ЛЮДИ,БУДЬТЕ БДИТЕЛЬНЫ.НИ В КОЕМ СЛУЧАЕ НЕ ИМЕЙТЕ ДЕЛО С ЭТИМ БАНКОМ. Скрыть

Как взять кредит на строительство дома под материнский капитал

Каждая семья может воспользоваться своим правом на получение кредита на определенных условиях для строительства дома под материнский капитал. Нужно отметить, что обращение в банк или финансовую организацию, безусловно, является одним из обязательных способов получения целевого кредита на строительство дома под материнский сертификат до момента достижения ребенком трехлетнего возраста. Указанная процедура имеет много множество нюансов, которые мы подробно обсудим в данной статье.

Можно ли взять кредит на строительство дома под материнский капитал

Кредит на строительство дома под материнский капитал относится к категории ипотечного целевого кредитования. Залоговым обеспечением по такому виду кредитов выступает сам дом в перспективе либо иная недвижимость, собственником которой является сам заемщик — получатель денежных средств.

В ситуации, когда кредитуемое строение выступает в качестве обеспечения кредитных обязательств, в залог кредитору предоставляется земельный участок, предназначенный для строительства данного жилья. Важно обратить внимание на то, что земельный участок должен находиться в собственности заемщика и относиться к определенной категории земель, предназначение которых – это застройка и развитие населенных пунктов.

Заемщику предстоит выплачивать по данному кредиту повышенную процентную ставку до того момента, пока строительство не будет доведено до конца и не будут преодолены все стадии государственной комиссии. Основная причина такого условия банка – это большие риски подобного рода программам кредитования.

Внимание! Если заемщик во время строительства сможет предложить банку другое соизмеримое с размером кредита имущество, то банк не изменит процентную ставку кредитования.

Условия строительства под материнский капитал

Бесплатно по России

Основными условиями получения целевого кредита с участием материнского капитала являются:

- получатель денежных средств должен иметь гражданство и постоянно проживать на территории Российской Федерации;

- возраст получателя денежных средств должен быть не меньше 21 года и не более 75 лет на момент полного погашения кредита;

- трудовой стаж заемщика на последней работе должен составлять как минимум 6 месяцев, общий срок трудоустройства — не менее 1 года;

- получатель денежных средств является собственником залогового имущества;

- залоговое имущество обязательно подлежит страхованию, за исключением земли.

Какие банки дают кредит на строительство под материнский капитал

Необходимо подчеркнуть, что строительство жилого помещения – это достаточно долгосрочный, трудо- и финансово- затратный проект. Строительство жилого дома относится к категории займов с большими рисками, ликвидность данного объекта достигает средних рыночных показателей только на последней стадии строительства.

Справка! Ведущие банковские организации на привлекательных условиях предлагают россиянам множество программ ипотечного кредитования при участии семейного сертификата.

Именно благодаря высокому спросу растет и распространенность данных программ, но в действительности предложений, которые не заставят заемщиков длительное время томиться в очереди, ожидая ответа от банка или не завышающие и без того высокую процентную ставку кредитования – подходящих предложений ограниченное количество. Рассмотрим несколько из них детально.

Программы Сбербанка

Важно отметить, что «Сбербанк» обладает несколькими выигрышными позициями, по сравнению со многими другими банками России. «Сбербанк» является одним из надежных банков России, более того, это один из немногих банков, который работает с данными видами государственных субсидий на лояльных для потребителя условиях.

У «Сбербанка» есть две программы, которые предусматривают использование материнского капитала для кредитования: «на строительство дома под материнский капитал» и «приобретение готового жилья». Детально рассмотрим одну из программ.

Условия кредитования с участием семейного сертификата в «Сбербанке» следующие: кредит на 300 тысяч рублей и более предоставляется на срок до 30 лет с первоначальным взносом 25% и процентной ставкой 9,5%. Этот банк также предлагает лояльные условия, например, можно получить кредитную карту до 200 тысяч рублей и снижение процентной ставки для зарплатных клиентов банка.

Требования к заемщику типичные, выделяются только несколькими критериями: при наличии свидетельства о бракосочетании либо действующего брачного договора, супруга/супруг автоматически становятся созаемщиками, если собственность по условиям брачного договора не разделена. Наличие заемщиков, максимальное количество которых равняется 3, увеличивает сумму кредитования.

Документы для получения кредита под семейный сертификат нужны стандартные, но дополнительно необходимо приложить еще два документа: сертификат материнского капитала и справку из Пенсионного фонда России об остатке средств на счетах правообладателя материнского капитала.

Программы Россельхозбанка

С помощью ипотечного кредита «Молодая семья и материнский капитал» от «Россельхозбанка» возможно купить загородный дом, квартиру или земельный участок под строительство жилого помещения.

Условия предоставления данной программы:

- минимальная сумма займа составляет от 100 тысяч рублей

- максимально допустимая равна 20 миллионам рублей

- первоначальный взнос от 15%

- процентная ставка начинается от 11,5%

- обязательное страхование обеспечения по кредиту

- добровольное оформление страхового полиса жизни и здоровья (если вы отказываетесь от данного вида страхования, банк вправе увеличить процентную ставку на 1,5-2%)

- наличие ограничивается 3 созаемщиками (не обязательно близкие родственники, супруг/супруга автоматически становятся заемщиками).

Дополнительные документы, которые необходимы для получения кредита: сертификат на получение маткапитала и справка из Пенсионного фонда России о состоянии баланса на счетах правообладателя маткапитала.

Рассмотрим также не менее популярные банки в целях получения ипотечного займа под строительство дома: банк «Открытие», «Альфа-Банк», «Совкомбанк»

Главной особенностью банка «Открытие» в предоставлении кредита с участием материнского сертификата является самая низкая процентная ставка – всего от 8,4% годовых, но в противовес этой ставки выступает повышенный минимальный размер кредита 500 тысяч рублей.

Также нужно отметить, что максимальный лимит суммы кредита для жителей центральных регионов России составляет 30 миллионов рублей, а для жителей других регионов РФ – всего 15 миллионов рублей. При отсутствии полиса страхования жизни и утраты трудоспособности добавляется +2% к текущей ставке.

В «Альфа-банке» есть возможность получения ипотечного кредита в целях строительство дома сроком до тридцати лет на сумму до 50 миллионов рублей. Конечно, заемщиков в данном банке очень радует процентная ставка всего от 8,09% и низкий первоначальный взнос от 10%. Дополнительно банк предоставляет лояльные условия для своих зарплатных клиентов в виде снижения процентной ставки кредитования на 0,3%. Несомненным плюсом является подача заявления онлайн и быстрое вынесение решения в течение 3 рабочих дней.

«Совкомбанк» не отстает от своих партнеров и предлагает потребителям кредит на строительство жилья до 30 миллионов рублей, вне зависимости от региона проживания заемщика.

Условия предоставления данной программы вполне лояльны: первоначальный взнос – от 10%, а также в банке реализуется высокий процент одобрения для клиентов старше 35 лет. Единственный существенный критерий, который снижает потребительский спрос на программу – это максимальный срок кредитования, не превышающий 10 лет.

Можно ли закрыть взятый ранее кредит на стройку сертификатом

С июля 2018 года у россиян появилась возможность погасить кредит денежными средствами из маткапитала.

Какой кредит можно оплатить средствами из материнского сертификата?

- Ипотека.

- Потребительский кредит. При оформлении данного кредита с целью усовершенствования жилищных условий.

- Микрозайм. Если организация-кредитор имеет подтвержденную лицензию и опыт работы на финансовом рынке не менее 3 лет.

- Социальное кредитование, которое направлено на адаптацию и лечение ребенка-инвалида.

Возможна ли реконструкция дома с помощью маткапитала

Реконструкция дома представляет собой работы, в ходе которых производится строительство и изменение основных показателей жилья: технических, экономических, и повышение эффективности эксплуатации жилья.

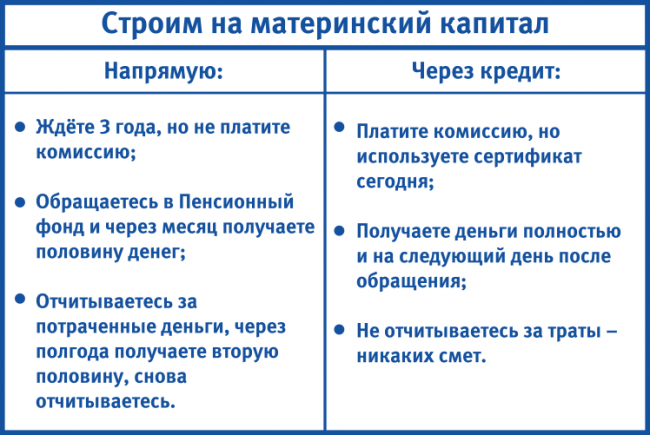

Особенностью, защищающей средства материнского капитала от нецелевых трат, является государственная процедура выдачи суммы на реконструкцию жилья:

- После одобрения заявки Пенсионный фонд России немедленно переводит первые 50% материнского капитала на карту.

- В течение полугода после выплата первой суммы, специализированный орган проверит и проконтролирует целевое использование данных денежных средств.

- После успешного прохождения второго этапа – проверки, происходит перечисление второй половины денежных средств материнского капитала, после чего можно приступать к окончанию ремонта дома.

Обобщая вышесказанное, можно сделать вывод о том, что воспользоваться государственной программой социальной поддержки молодых семей на строительство и реконструкцию дома может любая семья, соблюдающая все требования государственных органов и финансовых организаций.

Полезное видео

О своем опыте использования маткапитала на строительство дома рассказывает автор выдео:

Ипотека с материнским капиталом

Как использовать материнский капитал при покупке жилья в ипотеку

Заполните заявку на ипотеку

В личном кабинете заемщика вместе со стандартными документами на ипотеку загрузите справку об остатке средств по сертификату материнского капитала.

Оформите сделку по кредиту в отделении банка

Менеджер сообщит вам дату и время встречи. С собой надо иметь оригиналы поданных ранее документов.

Подайте заявление на распоряжение материнским капиталом

Это необходимо сделать не позднее 6 месяцев с даты подписания сделки по кредиту удобным для вас способом .

Отслеживайте измененения остатка задолженности

Через приложение Альфа-Мобайл или в отделении банка. Среднее время зачисления суммы на счет 30 рабочих дней с момента подачи заявления.

Как подать заявление в отделении банка

Для оформления заявления на распоряжение материнским капиталом возьмите с собой следующие оригиналы

Сертификат материнского капитала

Остались вопросы?

Подробную информацию можно узнать на сайте Пенсионного фонда России

Полезно знать

Базовая процентная ставка по ипотеке по готовому и строящемуся жилью:

Первичный рынок — 11,9%

Семейная ипотека — 6%

Вторичный рынок — 11,9%

Что уменьшает ставку (скидка от базовой ставки, скидки не суммируются, не применяются к ставке на крупные суммы кредита):

-0,3% при электронной регистрации сделки по программам «Семейная ипотека» и «Господдержка»

-0,3% Покупка недвижимости у ключевого партнера Альфа-Банка

-0,4% Покупка недвижимости у Exclusive-партнера Альфа-Банка

-0,4% Зарплатным клиентам Альфа-Банка и Клиентам A-Private

до -7.0% по опции «Хочу ниже!» после одобрения, по согласованию с персональным менеджером

Что увеличивает ставку (надбавки к базовой ставке, к ставке на крупные суммы кредита, могут суммироваться):

+0,5% — ипотека по паспорту. Вам не нужно приносить весь пакет документов. Достаточно паспорта РФ.

+0,5% — для ИП и собственников бизнеса.

+0,5% — для ИП по двум документам

+2% — отказ от страхования жизни.

+2% — отказ от страхования титула. Титульное страхование покрывает риск, если вашу сделку по покупке недвижимости признают недействительной или незаконной.

+4% — отказ от страхования жизни и титула

+1% — если объектом недвижимости является Жилой дом с земельным участком

Купить квартиру в новостройке с помощью ипотеки

В Альфа-Банке вы можете оформить ипотечный кредит на готовое и строящееся жильё по льготной ставке от 6% годовых. Специальные условия действуют при покупке квартир в новостройках. Ипотека доступна гражданам РФ в возрасте от 21 года до 70 лет с подтверждённым доходом и трудовым стажем не менее 12 месяцев.

Адреса центров ипотечного кредитования

Ипотечные программы Альфа-Банка

Оформите ипотеку на выгодных условиях:

первый взнос — от 20%;

срок кредитования — до 30 лет;

вид платежей — аннуитетные;

максимальная сумма — 70 000 000 ₽.

Ипотека предусматривает обязательное страхование приобретаемой недвижимости от утраты и повреждений. Мы предлагаем различные варианты страхования в зависимости от типа и статуса недвижимости.

С помощью калькулятора на сайте вы можете предварительно рассчитать стоимость ипотечного займа: узнать размер ежемесячных платежей, предварительную процентную ставку, а также самостоятельно определить сумму переплаты за весь срок. Точные условия выдачи ипотечного займа определяются индивидуально с учётом кредитной истории, дохода и других параметров.

Доступны специальные условия при покупке недвижимости у застройщиков, которые являются ключевыми партнёрами Альфа-Банка, а также для зарплатных клиентов. Мы предлагаем удобные способы погашения, в том числе через интернет-банк и мобильное приложение. У нас нет скрытых платежей и комиссий за досрочное закрытие ипотеки.

Оставьте заявку на ипотеку в новостройке онлайн с помощью специальной формы. Мы рассмотрим вашу анкету и сообщим о решении по телефону или в смс.

Источник https://www.vbr.ru/banki/ipoteka/materinskij_kapital/

Источник https://pfrp.ru/faq/kredit-na-stroitelstvo-doma-pod-materinskij-kapital.html

Источник https://alfabank.ru/get-money/mortgage/ipoteka-s-materinskim-kapitalom/