Вклады населения в банках превысили 30 трлн рублей

Несмотря на существенное снижение ставок по вкладам в рублях и валюте в течение года, депозиты как инструмент сбережения в 2019 г. остались востребованными у населения, следует из статистики ЦБ.

Совокупный портфель вкладов физлиц в банках во всех валютах в рублевом эквиваленте к началу 2020 г. достиг 30,55 трлн руб., отчитался регулятор. За год прирост составил 7,3%, или 2,09 трлн руб. (рост за 2018 г. – 9,5%). При этом рублевые вклады населения увеличились на 2,22 трлн руб. до 24,576 трлн. Из-за укрепления рубля стоимость валютных вложений населения снизилась на 2,2%.

В долларовом эквиваленте же валютные вклады, напротив, выросли на $8,6 млрд до $96,5 млрд (против сокращения на $4,9 млрд в 2018 г.). Это переоценкой уже не объяснить: курс евро к доллару за год упал примерно на 2%.

Наибольший приток денег населения традиционно пришелся на конец года. Только в декабре россияне разместили в банках (с учетом начисленных процентов) почти половину годового рублевого притока – 1,078 трлн руб., а также $1,3 млрд (во всех иностранных валютах). «На конец года пришелся приток бюджетных средств в экономику, и банки аккумулировали значительную часть этих средств, так как альтернативных (с точки зрения рисков) инструментов для физлиц просто нет», – объясняет декабрьский результат главный аналитик Промсвязьбанка Дмитрий Монастыршин.

Ставки по вкладам снижались вместе с инфляцией, объясняет сохранение интереса населения к дешевеющим вкладам регулятор в информационно-аналитическом материале «О развитии банковской системы в 2019 г». За 2019 г. инфляция упала до 3%, ключевая ставка была снижена с 7,75 до 6,25% годовых, средняя максимальная ставка топ-10 банков – с 7,53 до 6,01%. Ставки вкладов в долларах упали до 1–1,7% годовых, в евро – до 0,1% под влиянием в том числе снижения учетных ставок ФРС США до 1,5–1,75% и ставки депозитов ЕЦБ до минус 0,5%.

Откуда деньги

Вклады населения росли в значительной степени за счет обеспеченных клиентов, считают эксперты. Главный экономист «Нордеа банка» Татьяна Евдокимова напоминает, что в 2019 г. заработные платы в реальном выражении выросли на 2,5%, так что «обеспеченная часть населения стала располагать бОльшими свободными средствами». Основным источником роста вкладов населения являются накопления среднего класса и более богатых людей (их валютные вклады обычно гораздо больше рублевых), солидарен профессор Банковского института Высшей школы экономики Михаил Сухов. «Маловероятно, что различия в процентных ставках по вкладам в валютах сильно повлияют на предпочтения данной категории клиентов вкладывать в депозиты в рублях. Поэтому склонность к сбережениям немногочисленной, но достаточно состоятельной части населения определяет темпы изменения объемов вкладов», – пишет он в колонке для «Ведомостей».

Что дальше

В этом году ставки по вкладам продолжат падение, единодушны опрошенные «Ведомостями» эксперты. По мнению Монастыршина, рублевые ставки упадут в среднем на 0,25–0,75 процентного пункта (п. п.) в зависимости от того, на сколько снизится ключевая ставка. По разным прогнозам, она может опуститься до 6–5,75% годовых. В госбанках, например, ставки сместятся к 3–4,5% годовых при условии снижения ключевой ставки до 6%, полагает начальник управления торговых операций на российском фондовом рынке ИК «Фридом финанс» Георгий Ващенко.

Средняя максимальная ставка по рублевым вкладам в топ-10 банках по итогам года опустится ниже 5%, уверен предправления «ФК Открытие» Михаил Задорнов. Долларовые ставки упадут на 0,25 п. п. вслед за прогнозируемым снижением ставки ФРС, а ставки по вкладам в евро сохранятся на околонулевых значениях, продолжает Монастыршин.

Но падение ставок не сократит притока средств физлиц на вклады, единодушны банкиры и аналитики: свободных средств у населения в текущем году станет больше. По прогнозу Евдокимовой, рост реальных зарплат в 2020 г. превысит 2%, а прирост вкладов в рублях составит 10%. Монастыршин ожидает общего прироста портфеля вкладов на 7%.

Предпочтение россияне, как и годом ранее, отдадут рублю, но вклады в валютах также будут востребованы, полагают эксперты. Например, президент Сбербанка Герман Греф в интервью телеканалу «Россия 1» признал, что его личная стратегия накоплений предполагает мультивалютную корзину: «Большая часть в рублях, но у меня есть деньги, часть накоплений – в долларах, часть – в евро».

Внести свой вклад: объему депозитов граждан в 2021-м спрогнозировали рост

Портфель вкладов физлиц в нынешнем году вырастет на 3–5% после оттока в 1,7 трлн рублей в 2020-м. Таковы результаты консенсус-прогноза «Известий», в котором приняли участие аналитики 20 финансовых институтов и рейтинговых агентств. Факторами роста выступят восстановление экономики, повышение ключевой ставки, возврат наличных средств в банки, а также постепенное замедление инфляции, уверены эксперты. Впрочем, о восстановлении до уровня до прошлогоднего падения речи не идет. Причинами продолжения оттока денег россиян со счетов могут стать доступная ипотека и фондовый рынок, манящий более высокими доходами, говорят эксперты.

Вновь завоевать

В 2021 году в российских банках объем вкладов физлиц увеличится на 3–5%, следует из результатов опроса аналитиков 20 финансовых и рейтинговых организаций. Наибольший рост депозитной базы — на 5–8% и 5–7% — предрекли эксперты ПСБ и рейтингового агентства НКР соответственно. Ранее «Известия» сообщали, что отток с депозитов в 2020 году составил 1,7 трлн рублей.

Как считает старший аналитик ПСБ Дмитрий Монастыршин, поддержку вкладам и возврату их былой привлекательности окажет повышение ключевой ставки. Оно простимулирует приток средств населения в кредитные организации, а также восстановление экономики и повышение занятости. Катализатором роста депозитов, в первую очередь срочных, будет ожидаемое повышение процентов по ним на фоне некоторого ужесточения денежно-кредитной политики, уверен старший аналитик НКР Егор Лопатин. По его оценке, максимальный размер доходности по этому инструменту к концу года превысит 5%.

По данным ЦБ, к началу месяца максимальные проценты по вкладам в крупнейших организациях составляют 4,46% годовых

Увеличение портфеля депозитов банков в 2021-м на уровне 3–5% спрогнозировал зампредседателя правления Абсолют Банка Антон Павлов. Он считает, что положительная динамика лишь опосредованно будет связана с повышением ставок — на прирост больше повлияет возврат в финансовые организации наличных средств, которые население вывело в пик коронокризиса. По оценкам старшего аналитика банковских рейтингов НРА Надежды Караваевой, увеличение количества средств населения на счетах и во вкладах в кредитных организациях не будет превышать 7%. Но из-за низкой базы в 2020 году и в начале этого, а также за счет перераспределения части средств со счетов в срочные депозиты увеличение может составить и 13–15%, допустила она.

По мере преодоления последствий пандемии средства, которые сейчас на руках у населения, постепенно вернутся в банки до середины 2022 года, уверен руководитель центра макроэкономического и регионального анализа и прогнозирования Россельхозбанка Дмитрий Тарасов. По его словам, прирост сбережений россиян за прошлый год составил 5,2 трлн рублей, что вдвое опережает показатели 2019-го. При этом пока больше половины из этих денег приходится на долю наличных. Таким образом, в ближайшие полтора года дополнительный приток на вклады из этого источника составит не менее 2 трлн рублей, оценил он.

Увеличение депозитов физлиц на уровне 500 млрд рублей в этом году прогнозирует главный аналитик Совкомбанка Михаил Васильев. Он напомнил, что прошлогодний отток средств был обусловлен рядом факторов, в том числе снижением ЦБ ключевой ставки до исторического минимума в 4,25%.

В пользу роста депозитного портфеля сыграют повышение ключевой ставки, замедление инфляции, успешная вакцинация и взятие ситуации с вирусом под контроль, а также, как следствие, стабильные цены на сырье и курс рубля, аргументировал эксперт. По мнению доцента РЭУ им. Г.В. Плеханова Максима Маркова, одним из важнейших факторов, который повлияет на приток средств на вклады в 2021-м, станет соотношение ставок по ним и уровня инфляции.

За рост портфеля депозитов также высказались представители РНКБ, МКБ, ВТБ, Газпромбанка, Райффайзенбанка, «Хоум Кредита». В то же время серьезного увеличения или снижения портфеля срочных депозитов не ожидают в «Дом.рф» и Ак Барс Банке.

Сдерживающие факторы

Несмотря на увеличение ключевой ставки, приток средств населения в банки в этом году может оказаться на сопоставимом или даже более низком уровне, чем в прошлом, полагает старший экономист «Открытие Research» Максим Петроневич. По словам старшего директора по банковским рейтингам агентства «Эксперт РА» Игоря Алексеева, в течение этого года можно ожидать дальнейшего оттока средств из срочных вкладов в банках, но не столь активного, как в 2020-м. Деньги с депозитных счетов могут продолжить перетекать на текущие или фондовый рынок. При таком сценарии существенного роста ставок по срочным депозитам не будет, в том числе из-за того, что банки постараются сохранить свою маржу, считает эксперт.

С тем, что существенных изменений на рынке депозитов ждать не приходится, согласны и представители банков УБРиР и «Русский стандарт». Сейчас динамика рынка такова, что интерес клиентов смещается в сторону инвестиционных продуктов, накопительных счетов, отметил представитель УБРиР Павел Иноземцев.

Фактором, сдерживающим граждан от размещения средств на депозиты, станет введение с 2021 года налога на доходы по вкладам свыше 1 млн рублей, отметил Максим Марков. По оценкам Максима Петроневича, из-за этого нововведения в декабре прошлого года в спешке была выплачена часть годовых премий за 2020-й. В результате объем выплат, которые следовало произвести в этом году вместо конца предыдущего, оценивается минимум в 300 млрд рублей, отметил эксперт.

Ограничить приток средств населения в банки может и инфляция, которая в феврале–марте превышает доходность по вкладам, уверены в ПСБ. На динамику депозитов влияет продолжающийся рост ипотечного кредитования и переток средств с депозитов населения на эскроу-счета, добавили в «Открытие Research».

— На 2021-й мы ожидаем отсутствие роста срочных вкладов населения с возможной некоторой негативной динамикой примерно в диапазоне до 5%. Экономическая картина не сложилась в пользу роста накоплений. Ставки по вкладам могут корректироваться вслед за ключевой, но не столь значимо, чтобы вновь вернуть себе привлекательность как инструмента сбережения, — считает директор группы «Финансовые институты» S&P Global Ratings Сергей Вороненко.

При продолжении регулятором намеченного курса во второй половине года стоит ожидать роста срочных вкладов, считает Надежда Караваева. Впрочем, как полагает эксперт, серьезных изменений не будет, так как по мере роста доли вакцинированных и снятия ограничений граждане начнут реализовывать отложенный спрос, в том числе на путешествия.

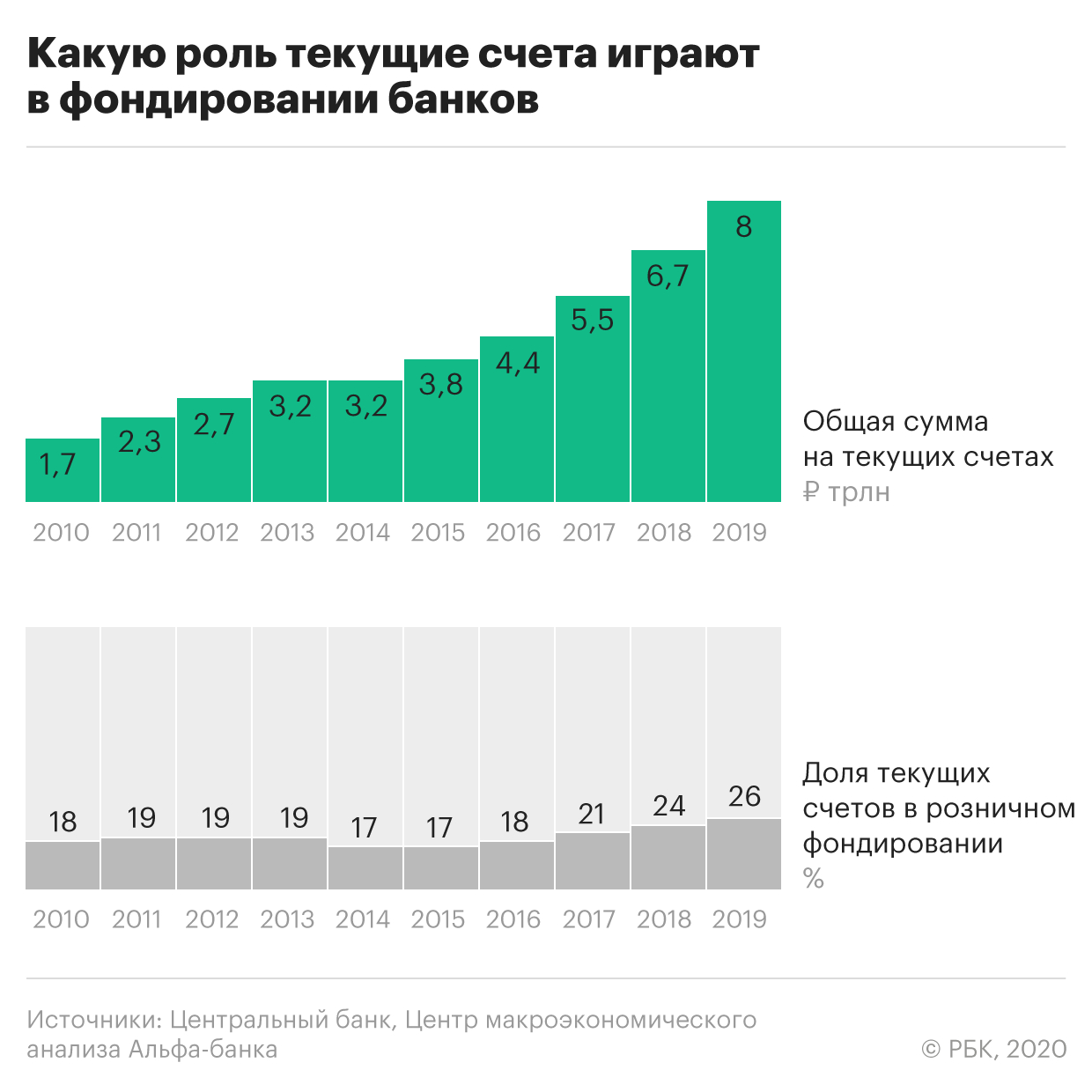

Россияне положили на текущие счета в банках рекордную сумму

Доля средств, которые россияне держат в банках на текущих счетах, а не во вкладах, достигла рекорда за 10 лет, выяснили в Альфа-банке. Эксперты связывают это с перетоком денег с депозитов и с отказом банков открывать вклады в евро

Доля средств физических лиц на текущих счетах в российских банках в 2019 году достигла 26% от всего объема привлеченных розничных ресурсов — это рекорд как минимум с 2010 года, говорится в обзоре аналитиков Альфа-банка (есть у РБК). В абсолютном выражении объем средств на текущих счетах достиг 8 трлн руб., что на 19,4% больше остатков по итогам 2018 года. За последние три года объем сбережений россиян на текущих счетах практически удвоился.

Почему россияне хранят деньги на счетах

Рост сбережений физлиц на текущих счетах отчасти может объясняться перетоком средств с депозитов, замечает главный экономист Альфа-банка Наталия Орлова: «С одной стороны, часть населения обеднела, и эти клиенты больше не могут копить, поэтому держат деньги на текущих счетах. С другой стороны, низкие ставки заставляют клиентов со значительными сбережениями искать альтернативные инструменты, и текущие счета часто могут быть транзитным инструментом, пока решение о новых инвестициях не принято».

Рост доли средств физлиц на текущих счетах связан с увеличением предложений банков по накопительным счетам, предполагает младший директор по банковским рейтингам «Эксперт РА» Екатерина Щурихина. Она обращает внимание, что ставки по таким продуктам уже близки к доходности срочных вкладов. «Для клиента накопительный счет удобен тем, что по нему значительно более гибкие условия пополнения и расходования средств. Для банков — тем, что ставка по нему может пересматриваться при изменении тарифной политики в одностороннем порядке с уведомлением клиента, в то время как ставки по вкладу зафиксированы в договоре в течение срока его действия», — отмечает аналитик.

На выбор потребителей в прошлом году могла повлиять и политика кредитных организаций в части привлечения валютных вкладов, говорит старший аналитик агентства Moody’s Семен Исаков. «Многие банки перестали открывать депозиты в евро. Клиенты вынуждены все больше держать евро исключительно на текущих счетах. Ставки по депозитам в долларах также существенно снизились, что снизило привлекательность открытия длинных долларовых депозитов», — поясняет он.

Дожить до 120 лет: зачем сооснователь PayPal принимает гормон роста

Восемь способов загубить отпуск и как этого не допустить

Инфляция по всему миру выходит из-под контроля. К чему это приведет

Капитализм участия. Глобальная экономика, которая работает на прогресс, людей и планету

В мире предрекают стагнацию ИТ-отрасли. Что ждет ее в России — два тренда

Очень плохой прогноз: как дефицит импортных метеоприборов бьет по бизнесу

Что надо учесть компании, создавая корпоративный суперапп для сотрудников

Как торговаться с китайцами — секреты переговоров

По данным ЦБ, в декабре 2019 года средневзвешенные ставки по долларовым вкладам до года (включая «до востребования») составили 0,88%, за год они упали на 1,69 п.п. Доходность депозитов в евро сократилась почти в пять раз, до 0,04% годовых. Динамика ставок по рублевым вкладам также была нисходящей, в конце 2019 и начале 2020 года средние значения ставок в крупнейших банках несколько раз обновляли исторический минимум.

Клиенты действительно все чаще хранят деньги на счетах, а не во вкладах, подтвердило РБК большинство опрошенных банков из топ-20 по объему привлечения средств физлиц.

- «Именно перетока — то есть закрытия срочного вклада с последующим внесением данных средств на счета — массово мы не наблюдаем, однако клиенты все чаще выбирают для вложения средств именно накопительные счета», — говорит начальник управления сберегательного и инвестиционного бизнеса банка «Открытие» Александр Бородкин. По его словам, за год «Открытие» поднялся с девятого на пятое место по портфелю текущих счетов физлиц.

- ВТБ связывает тренд с ростом популярности расчетов по картам и популяризацией накопительных счетов, сказал представитель банка.

- Райффайзенбанк объясняет рост интереса клиентов к накопительным счетам снижением ставок по депозитам, отметил руководитель управления некредитных продуктов банка Максим Степочкин.

- «Перераспределение потоков в случае МКБ объясняется вводом в продуктовую линейку накопительного счета в январе 2019 года. Говорить о полном замещении срочных вкладов текущими (накопительными) преждевременно», — отмечает руководитель дирекции развития розничного и электронного бизнеса Московского кредитного банка Алексей Охорзин.

- Альфа-банк фиксировал переток средств с депозитов на текущие счета только по продуктам в евро, сообщил представитель кредитной организации. «С июня 2019 года банк не привлекает срочные депозиты в евро, как и многие остальные банки на рынке, в связи с чем клиенты размещают свои средства в евро на текущих/накопительных счетах», — пояснил он.

- Банк «Уралсиб» фиксировал рост привлечения по текущим счетам физлиц, но не связывает это со снижением интереса клиентов к депозитам. «Безусловно, некоторая часть клиентов при завершении сроков депозитов делают выбор в пользу текущих счетов разного типа. Но депозитный портфель на сегодня остается возобновляемым», — сообщил представитель кредитной организации.

- Совкомбанк фиксирует прирост клиентских средств и по вкладам, и по остаткам на своей основной карте «Халва», утверждает первый зампред правления банка Сергей Хотимский.

Растут ли риски для банков

Рост доли текущих счетов в розничном фондировании говорит об адаптации банков к циклу снижения процентных ставок, отмечает Орлова. С точки зрения стоимости привлечения средств текущие счета предпочтительнее для банков, чем депозиты с фиксированной ставкой, но такой подход несет определенные риски.

В обзоре аналитики Альфа-банка указывают на растущее расхождение между срочностью активов (выданных кредитов, в частности, ипотеки) и пассивов на ключевых банковских рынках. «Проблема в том, что за счет этого в системе аккумулируются процентные риски: пассивы становятся более короткими, а активы — более длинными. Пока краткосрочное фондирование банкам выгодно, но когда цикл в движении ставок изменится, это может создать проблемы», — поясняет Орлова. Ранее Банк России также указывал на увеличение срочности активной и пассивной стороны баланса банков: в случае роста процентных ставок пассивы могут переоцениваться быстрее активов.

Главный аналитик Сбербанка Михаил Матовников не видит угрозы с точки зрения процентного риска, но считает, что текущая ситуация с перетоком средств на счета свидетельствует о накоплении рисков ликвидности. «Хотя я бы не сказал, что драматическое увеличение», — подчеркивает он.

«Что касается рисков возможного оттока средств, то в условиях турбулентности в банковской системе они сопоставимы как по текущим счетам, так и по срочным вкладам. Физлица традиционно чувствительны к информационному фону вокруг банков и при появлении негативной информации предпочитают выводить средства, в том числе расторгать вклады досрочно с потерей процентов», — соглашается Щурихина.

По словам Матовникова, рост сбережений на текущих счетах дал не тот эффект, на который рассчитывали банки. «Есть растущее количество банков, которые платят по текущим счетам, как и по вкладам. Например, начисляют процент на остаток по карте. Это такие «квазидепозитные» продукты. Оборачиваемость по таким счетам небольшая, поэтому текущие счета для банков становятся дорогими. Часть банков считали, что смогут сэкономить на стоимости фондирования, но не все выиграли от этого. В среднем стоимость фондирования для банков в рознице выросла», — резюмирует аналитик.

Источник https://www.vedomosti.ru/personal_finance/articles/2020/01/29/821756-vkladi-naseleniya-30

Источник https://iz.ru/1144995/roza-almakunova/vnesti-svoi-vklad-obemu-depozitov-grazhdan-v-2021-m-sprognozirovali-rost

Источник https://www.rbc.ru/finances/27/02/2020/5e567b679a79472db45e8ddb