Сколько Сбербанк рассматривает заявку на кредит?

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- Высшее экономическое образование.

- 15 лет работы в банке.

- Независимый эксперт.

- Финансовый аналитик.

- Обладает сертификатами от ЦБ РФ. . Facebook. .

Кредитные программы в Сбербанке отличаются условиями, требованиями к будущему заемщику и сроком рассмотрения заявок. От типа выбранного кредита зависит, какие документы понадобится собрать и приложить к заявлению. Бробанк выяснил, сколько времени Сбербанк рассматривает заявку на кредит. А также какие сведения он проверяет о своих потенциальных клиентах.

- Подготовка документов

- Подача в Сбербанк на рассмотрение

- Сколько обрабатывается заявка

- Способы и порядок подачи

- Что будут перепроверять

- Данные о кредитной истории

- Данные паспорта

- Судебное производство

- Дополнительные данные

- Зачисление и выдача заемных средств

| Макс. сумма | 8 000 000 Р |

| Ставка | От 6,9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-80 лет |

| Решение | 5 мин. |

Подготовка документов

Бумаги, которые надо предоставить в банк напрямую зависят от выбранного кредита. Это может быть потребительский заем, ипотечный, под залог имущества или поручительство. И того, обслуживается ли клиент в Сбербанке или у него открыты счета в другом финансово-кредитном учреждении.

Тем, кто получает заработную плату на счета, открытые в Сбере, при подаче заявки на кредит понадобится меньше всего документов. Им достаточно общегражданского паспорта или другого документа, удостоверяющего личность, который по внутрибанковскому регламенту сможет его заменить. Например, такими документами может быть военный билет для военнослужащих срочной службы или вид на жительство. Но полный перечень документов приравненных к паспорту можно узнать только у сотрудника банка. Их разрешают использовать только в особых случаях. Поэтому лучше заранее уточнить, будет ли Сбербанк рассматривать заявку на кредит от таких граждан.

При подаче заявления на заемные средства превосходящие сумму заработной платы, понадобится собрать документы подтверждающие другие источники дохода. Либо подобрать другой тип кредитования, меньшую сумму или более продолжительный срок.

Если выбран кредит, по которому предусмотрен залог на имущество, то следует подготовить документы о праве на эту собственность. Это может быть свидетельство о регистрации, технический паспорт, договор купли-продажи или дарственная, а также другие документы по требованию банка.

При подготовке бумаг важно учесть, какой срок действия каждой из них. Некоторые документы действительны в течение 30 календарных дней другие 15-ти.

Подача в Сбербанк на рассмотрение

При подаче пакета документов и оформлении заявки на кредит следует уточнить у представителя Сбербанка, сколько времени потребуется на ее рассмотрение. Официальная информация гласит, что на это уходит от 2-х минут до 2-х банковских дней для клиентов со счетами, открытыми в Сбере. Но в некоторых особых случаях сроки могут затянуться. Поэтому желательно заранее осведомиться, как долго ждать ответ в вашем конкретном случае.

Если все документы собраны, проверены на подлинность и соответствуют требованиям по заполнению, то сотрудник Сбербанка принимает заявку на кредит. Оценка заявления начинается с момента, когда запрос на заемные средства приобретает статус «Принято».

Сколько обрабатывается заявка

Срок рассмотрения заявки на кредит в Сбербанке напрямую зависит от типа кредитования, суммы и того, где обслуживается клиент. Для лиц, которые не обслуживаются в Сбере, сроки увеличиваются в среднем на 1-3 дня. На сайте банка размещены такие ориентировочные цифры по периодам ожидания решения:

- При оформлении в Онлайн Сбербанке решение принимается от 2-х минут до 2-х рабочих дней.

- По кредитам с залогом или под поручительство около 1-3 рабочих дней.

- Клиенты Сбера, которые получают расчет в рамках открытых в этом банке зарплатных проектов, могут рассчитывать на рассмотрение заявки в день обращения или следующий рабочий день.

- По ипотечному кредитованию Сбербанк рассматривает заявки в течение 24 часов, максимум 3-х дней, с момента регистрации всего пакета документов.

Во всех случаях Сбербанк оставляет за собой право отложить вынесение решение на более долгий срок. Если объективные причины требуют более длительного изучения и оценки. Для ускорения процесса сотрудники банка рекомендуют подавать все заявки онлайн через мобильное приложение или личный кабинет.

По отзывам клиентов Сбербанк часто пользуется своим правом на увеличение срока. Скорее всего для детального изучения сведений о заемщике. Вот почему гражданам кажется, что банк долго рассматривает заявки перед принятием решения о выдаче кредита или их отклонении. Но в любом случае этот период не может превышать 30 календарных дней.

Способы и порядок подачи

Оформить заявление на выдачу кредита в Сбербанке можно:

- при посещении отделения;

- онлайн в личном кабинете или мобильном приложении.

При личном посещении составить заявку поможет сотрудник банка. Он подскажет, как заполнить поля и разъяснит все условия. Также менеджер сможет ответить на вопросы, которые возникнут при заполнении формы. Здесь же можно поинтересоваться, сколько дней потребуется Сбербанку на рассмотрение и вынесение решения.

При оформлении заявки онлайн указывают такую информацию:

- ФИО и дату рождения;

- информацию о гражданстве;

- данные о месте работы и среднемесячном доходе;

- предполагаемую сумму и срок, за который планируется погасить кредит;

- планируется ли работать с залоговым имуществом или под поручительство;

- если предполагается досрочное погашение займа, то выбирают такую программу, где за это не предусмотрено штрафных санкций.

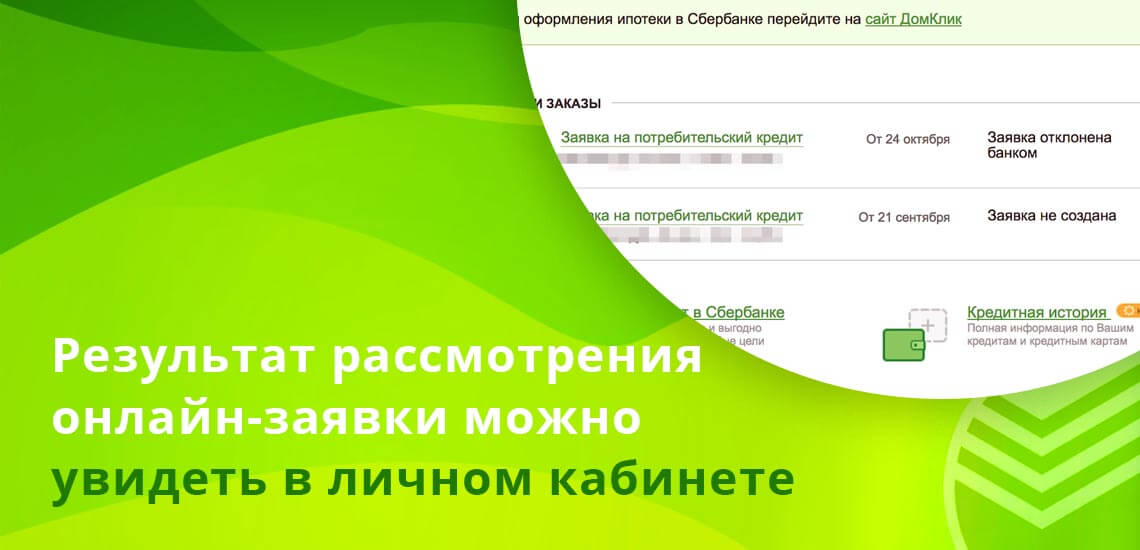

Результат рассмотрения онлайн-заявки на кредит в Сбербанке и ответ по ним можно увидеть в личном кабинете или приложении. При положительном решении сотрудник свяжется по указанному номеру телефона или электронной почте.

Что будут перепроверять

Всё что проверяет банк, и какими принципами руководствуется при принятии решения на выдачу займов, не разглашается. Но есть перечень данных, которые точно будут запрашиваться по предполагаемому заемщику в разных службах и ведомствах. Во время рассмотрения заявки проверяют такие сведения:

- кредитную историю;

- паспортные данные;

- обременения, судебные иски и другую доступную информацию о клиенте.

Данные о кредитной истории

Кредитную историю и кредитный рейтинг предполагаемого заемщика банк оценивает в первую очередь. При подаче заявки клиент дает право Сбербанку на запрос его персональной информации, которая хранится в Бюро кредитных историй. Банк пользуется этим письменным разрешением и запрашивает все данные, которые когда-либо регистрировались в банках и МФО об этом клиенте:

- его предыдущие кредиты;

- точность исполнения обязательств;

- наличие или отсутствие просрочек по платежам;

- количество поданных и отклоненных заявок в другие кредитно-финансовые учреждения;

- другие сведения, которые касаются займов и долгов по ним.

Для уверенности, что сотрудники Сбербанка увидят объективную информацию о вас, желательно самостоятельно ознакомиться со своей кредитной историей. Бробанк рассказывает в своих статьях, где и как можно получить такую информацию бесплатно. Также свою кредитную историю можно получить и через Сбербанк

Данные паспорта

На официальном сайте УФМС можно самостоятельно проверить действительность своего паспорта. А сотрудники Сбербанка сделают это в обязательном порядке. Для этого в поля формы на сайте ФМС вводится номер паспорта, серия и цифровой динамический код с картинки.

При получении информации, что паспорт недействителен, желательно самостоятельно направить запрос в Федеральную Миграционную службу и выяснить причину. Иногда сайт допускает ошибки, поэтому не стоит паниковать заранее.

Судебное производство

Сбербанк проверяет своих клиентов на то, чтобы в их отношении не было непогашенных судебных исков. На сайте ФССП хранится вся информация по задолженностям, алиментным платежам, коммунальным услугам или налоговым сборам, по которым были выдвинуты судебные иски.

Если вы знаете, что в отношении вас были исковые заявления, но они успешно погашены, желательно взять справку об этом. При обращении в банк такой документ сможет помочь. Не факт, что служба судебных приставов успела обновить сведения в своей базе данных, а наличие непогашенных долгов может стать причиной отказа в Сбербанке.

Дополнительные данные

Сотрудники Сбербанка обязательно проверят:

- сведения о банкротстве физического лица;

- информацию о наличии судимостей;

- платежеспособность предполагаемого заемщика.

Если в залог предлагается имущество, то будут проверены сведения относительно него. Когда у претендента на кредит есть поручитель, то его проверяют по тем же критериям, как и самого будущего заемщика.

Зачисление и выдача заемных средств

После одобрения заявки, понадобится посетить отделение Сбербанка, чтобы подписать кредитный договор. Тем, кто направлял заявление через онлайн-сервисы, следует взять с собой паспорт для идентификации личности. Иногда сотрудник во время звонка с подтверждением на выдачу кредита может попросить справку о доходах по форме Сбербанка. Этот бланк можно скачать на сайте, и заполнить его у работодателя до похода в отделение.

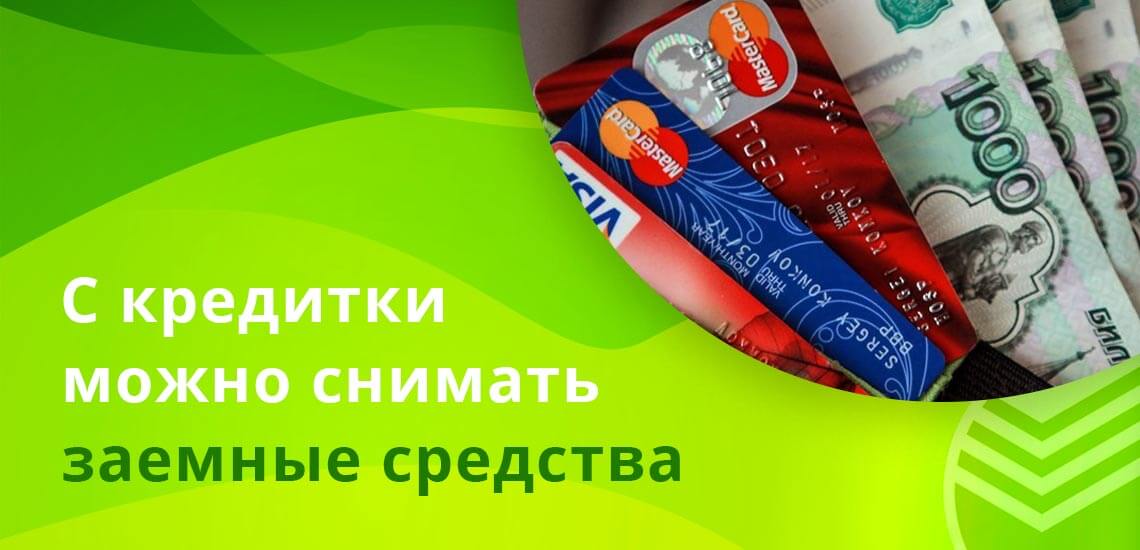

Для зачисления средств клиенту открывают счет в Сбербанке или оформляют карту. По ней можно будет снимать заемные средства.

Сбербанк в условиях на кредиты указывает, что зачисление заемных средств на счет клиента происходит до истечения 30 календарных дней. Они высчитываются с даты подписания кредитного договора. В реальности на это уходит гораздо меньше времени. Чаще всего деньги зачисляются в тот же или на следующий рабочий день.

Если заемные средства со счета или карты решено снимать в кассе банка, то следует заранее уточнить лимит на беспроцентное снятие. Иногда выгоднее снимать средства 2-3 дня, но не платить при этом за обналичивание. Если сумма большая, то в ближайшем отделении может не оказаться такого объема денег. Закажите средства заранее на удобное вам отделение банка, где вы планируете снимать кредит.

Когда клиент оформляет ипотеку, то наличные средства на руки не выдают. Их перечисляют на счет продавца. Это происходит в тот момент, когда Росреестр подтвердит регистрацию обременения на реализуемое имущество в пользу банка. После выплаты ипотеки банк передаст имущество клиенту.

Сколько рассматривается заявка на кредит в Сбербанке

К подаче заявки на потребительский кредит или целевой нужно подготовиться. Не лишним будет уточнить такие моменты, как процент по кредиту, необходимый пакет документов в 2022 году, способ выдачи кредита и сколько рассматривается заявка на кредит в Сбербанке. Дело в том, что кредитные проекты Сбербанка России отличаются в части условий, требований к кредитополучателям и другими параметрами. Обо всем по порядку.

Сколько рассматривается заявка на кредит в Сбербанке от физических лиц?

В Сбербанке установлены разные сроки рассмотрения заявлений на кредит от физических лиц. Срок рассмотрения зависит от таких параметров, как:

- вид будущего кредита;

- сумма кредита;

- категория заявителя;

- кредитная репутация заявителя.

Срок одобрения кредита в Сбербанке потребительского намного меньше, чем ипотеки. Кроме этого, если потребительский или целевой (кроме ипотеки) кредит будет оформляться под поручительство другого лица или обеспечиваться имуществом, и это все будет прописано в заявке, то срок ее рассмотрения может быть сокращен до нескольких дней.

Сумма кредита, указанная в заявлении также косвенно влияет на сроки рассмотрения. Решение по кредиту Сбербанка до 1,0 -1,5 млн. рублей выноситься намного быстрее, чем при запросе суммы в 2 и более млн. рублей.

Теперь о категории заявителя. Срок рассмотрения заявки на кредит в Сбербанке для участников зарплатных проектов, держателей пенсионных счетов может быть сокращен до нескольких часов.

Испорченная кредитная репутация также имеет значение при рассмотрении пакета документов на кредит. Кредитный менеджер будет вынужден проверить информацию о поручителе или залоге (иначе заявку на кредит могут не взять), а на это понадобиться дополнительное время (до двух недель).

Способы и порядок подачи заявки на кредит в Сбербанк

Крупнейший банк России предусматривает два способа подачи заявлений:

- при личном посещении банка;

- дистанционный способ.

В первом случае заявка составляется в отделении банка. Образец заявления выдает кредитный менеджер, он же помогает его заполнить или заполняет сам, задавая вопросы клиенту.

Сколько дней Сбербанк рассматривает заявку на ипотеку

Планирующему решить свои жилищные проблемы за счет заемных средств человеку следует заранее узнавать, сколько Сбербанк рассматривает заявку на ипотеку. Это необходимо для планирования действий в долгосрочной перспективе — подготовки требуемого пакета бумаг в установленные временные лимиты, оформления без ущерба работе. Стоит принять во внимание возможное возникновение непредвиденных обстоятельств, задержек. Ускорить процесс без лишних затрат помогут предлагаемые клиенту финансовой организацией современные способы предоставления информации через интернет.

Срок рассмотрения документов

Время, затрачиваемое менеджерами на анализ и проверку заемщика, в каждом индивидуальном случае различается. В правилах учреждения указано, что на процесс отводится 5-8 суток. Выходные и государственные праздники не учитываются. В этот период входит просмотр бумаг и вынесение решения.

Требуется предоставить следующее:

- Информацию о личности клиента. Ф.И.О, место проживания, гражданство;

- Налоговое свидетельство об уровне и источниках дохода, позволяющую определить кредитоспособность;

- Справку из отдела кадров с места работы. Размер зарплаты, стаж на занимаемой должности;

- При наличии залога кроме объекта будущей ипотеки, данные по нему;

- Дополнительные подтверждения, в зависимости от участия в льготных программах.

При обнаружении обстоятельств, требующих уточнения, время рассмотрения может превысить установленный лимит.

Нужно помнить, что документальные подтверждения действительны ограниченное количество дней. Большинство свидетельств устаревает через один месяц после даты выдачи и требует повторного получения. Чтобы не допустить просрочки, рекомендуется заранее уточнить у менеджера по ипотеке перечень запрашиваемых сведений для своего индивидуального случая.

Получить консультацию можно в любом отделении организации. Филиалы расположены практически во всех уголках страны, имея широчайшую сеть покрытия населенных пунктов. Доступно обращение через формы обратной связи на сайте — бесплатный звонок, электронную почту, личный кабинет «Сбербанк Онлайн».

Время рассмотрения заявления

Сколько отводится на принятие решения по кредиту — указано в правилах. Срок входит в стандартные 5-8 суток, уходящие на проверку пакета документов и анализ финансового состояния заемщика. Вместе с заявлением подаются требуемые справки. Правильность оформления и отсутствие ошибок в предоставленных данных ускоряют процесс.

Первоначальное одобрение возможно получить в течение 48 часов при подаче первичных сведений через личный кабинет онлайн:

- Создается через сайт учреждения;

- Пользователь выбирает программу ипотечного кредитования;

- Происходит переадресация на сайт ДомКлик;

- Вводится информация о человеке, номер телефона, адрес электронной почты;

- Настраиваются параметры займа — размер, срок;

Следующим шагом будет подача отсканированных или сфотографированных копий бумаг через интернет.

Вынесенное решение не является окончательным. Оно означает прохождение одного из требуемых для финального подписания договора этапов. Информирование клиента происходит через СМС. Далее представитель банка связывается с клиентом по телефону для уточнения условий, согласования личного посещения отделения для завершения сделки.

Невозможно пройти все процедуры онлайн, не выходя из дома. Присутствие в филиале на последней стадии оформления требуется по закону для защиты прав сторон, исключения мошеннических действий. Консультант предложит выбрать удобный для визита день, проинформирует заемщика по основным вопросам.

Подача документов

Перечень предоставляемых сведений различается в зависимости от индивидуальных обстоятельств для каждого человека. Стандартная процедура включает подтверждение личных данных, кредитоспособности и уровня постоянного дохода. Дополнительные факторы, усложняющие обстоятельства сделки, потребуют принести новые бумаги.

- При наличии созаемщика — сведения о его личности и финансовом положении;

- Для участников государственных программ — сертификат;

- Проходящим службу в рядах вооруженных сил — ответ на запрос из накопительной системы ипотечного кредита;

- Многодетным семьям — свидетельства о рождении детей;

- Обладателям материнского капитала — справка об остатке средств из пенсионного фонда.

Информацию придется получать по запросу в ответственных организациях — территориальных органах, НИП. Длительность рассмотрения заявления зависит от места обращения.

После одобрения нужно предоставить в банк документацию по выбранному объекту недвижимости. Оба этапа предусматривают сбор и отправку сведений через личный кабинет. При возникновении вопросов доступны бесплатные консультации менеджеров банка через формы обратной связи.

Сбор документов требует тщательного подхода, внимательности. Ошибки, помарки от выдающих организаций приведут к необходимости повторных запросов. Стоит проверить правильность предоставляемых данных на месте, до подачи кредитному консультанту.

Согласование варианта жилья

После одобрения покупатель выбирает будущий объект недвижимости в рамках условий программ. Просмотреть предлагаемые квартиры, изучить рынок рекомендуется заранее. На сайте доступен онлайн калькулятор, наглядно демонстрирующий зависимость суммы кредита от уровня дохода и цены покупки. Возможно рассчитать размер взносов, величину переплаты.

Для приобретения доступны:

- Строящиеся помещения;

- Предложения на вторичном рынке;

- Апартаменты;

- Частные загородные дома.

Можно взять кредит для самостоятельной постройки на выделенном под ИЖС участке земли.

Сроки подбора после предварительного согласия банка выдать средства составляют до 3 месяцев. Если за предоставленное время найти удовлетворительное жилье не удается, то проходить процедуру по получению одобрения придется заново. При выборе следует учитывать предъявляемые банком требования к находящемуся в ипотеке помещению.

Необходимы они для гарантии возвращения финансовому учреждению средств при продаже недвижимости. Имеют значение:

- Год постройки. Слишком старый дом не подойдет;

- Состояние. Ветхие стены, опасность обрушения ведут к отказу;

- Соответствие требованиям БТИ, отсутствие самовольной перепланировки;

- Стоимость оценки, проведенной специалистами банка;

- Удовлетворение норм безопасности для жильцов, обеспеченность минимальным объемом площади на каждого человека;

- Отсутствие проблем юридического характера — чистота сделки, право владельца на продажу, без задолженностей и обременений.

Перечень не только защищает интересы заимодателя. Покупатель получает проверенное жилье с хорошими перспективами на рынке, без подводных камней и неожиданных осложнений.

Перед приобретением придется поднять историю, узнать точное количество предыдущих собственников, обратиться в БТИ и Росреестр за сведениями. Не желающим самостоятельно заниматься волокитой доступны услуги агентств, берущих на себя проверку. Увеличиваются затраты, но экономятся время и усилия.

Для строящихся объектов обязательным условием одобрения является аккредитация застройщика у заимодателя. Предпочтение отдается проверенным фирмам. Покупка недвижимости у компании-партнера не только предоставляет гарантии надежности, но и позволяет получить скидку.

Причины долгого рассмотрения

Не всегда за указанный промежуток менеджерам удается проанализировать предоставленный объем информации, и выдать заключение. Увеличение сроков на принятие решение может быть вызвано различными факторами. Узнать о статусе заявки возможно через формы обратной связи банка.

Продление периода обработки происходит из-за:

- Неполноты информации о клиенте;

- Наличия ошибок в документации;

- Проблем с кредитной историей

- Сомнений в предоставленных фактах, назначения повторной проверки;

- Технических сбоев системы;

- Внесения в стоп-листы, черные списки финансовых организаций;

- Обнаружения непогашенных предыдущих задолженностей.

Любой из перечисленных факторов может привести к задержке в получении ответа.

Консультант по ипотеке имеет право отказать в предоставлении средств без объяснения причин. Но в большинстве случаев человеку разъяснят, что именно пошло не так, предоставят возможность исправить ситуацию. Трата лишних дней на устранение ошибок в бумагах, получение очередных справок неприятна, но необходима для достижения положительного результата.

Участникам военной ипотеки, обладателям материнского капитала и претендентам на государственную поддержку увеличивает общий период ожидания необходимость обращаться в обеспечивающие помощь с выплатами органы — НИС, пенсионный фонд, федеральные организации. В них существуют свои лимиты на оказание услуг.

Ожидание ответа может составить от 10 суток до месяца. Дополнительного времени требуют безналичные переводы. При отсутствии в бюджете денег для улучшения жилищных условий в текущем году, очередника переводят на следующий.

Проблемы с кредитной историей увеличивают длительность рассмотрения заявления. Даже при отсутствии старых непогашенных задолженностей показатель может быть негативным. Данные портятся из-за допущенных в прошлом ошибок при заполнении или передаче файла ответственными сотрудниками.

Проверить информацию о себе возможно через центральный каталог кредитных историй. Гражданин имеет право на бесплатное обращение один раз за год. Дальнейшие запросы носят платный характер. Владеющее данными кредитное бюро открывает доступ по запросу через официальный сайт, по почте, при личном посещении. Найденную ошибку исправят.

Как ускорить процесс?

Повлиять на сотрудников, ответственных за принятие решения в Сбербанке, напрямую невозможно. Существуют косвенные пути сокращения периода анализа поданных сведений. Действовать необходимо на всех этапах оформления и подготовки пакета документов, пользоваться предоставляемыми возможностями через внутренние механизмы учреждения.

Во время подготовки бумаг следует ознакомиться с требованиями менеджера, вовлеченных в сделку сторон. При выдаче справок тщательно проверять данные, вносимые клерками в бланк. Нахождение и устранение ошибок до подачи сократит затраты на исправление и повторные запросы в различные конторы.

Не рекомендуется искажать или подделывать информацию о личности, уровне дохода с целью получения более выгодных условий. Сотрудники службы безопасности имеют доступ к общим онлайн базам и каталогам. Введение в заблуждение для получения выгоды ведет к отказу в обслуживании, преследуется по закону.

Состояние дел постоянных клиентов уже известно представителям банка. Если работник получает зарплату на пластиковую карту, застрахован у аккредитованных партнеров, ранее пользовался услугами компании, то он может быть освобожден от подачи части сведений.

Заявка, поданная через интернет с созданием личного кабинета, рассматривается быстрее. Исчезает необходимость нести папку с бумагами в ближайший филиал, стоять в очереди, тратиться на дорогу. Достаточно сфотографировать или отсканировать, переслать копии с помощью формы отправки. Такой способ позволяет получить ответ за 1-2 рабочих дня.

Предварительная полная проверка собственных активов на соответствие выбранной программе поможет не тратить лишнее время на дополнительные консультации. Уточнение требуемой для покупки недвижимости суммы относительно личных доходов, предварительный расчет на онлайн-калькуляторе, запрос кредитной истории дадут уверенность в быстром положительном ответе.

Что делать после рассмотрения заявления?

При получении отказа нужно выяснить причину. В большинстве случаев, сотрудники заинтересованы в удержании клиента. Они разъяснят, на каком этапе произошла ошибка, сколько займет исправление ситуации. Получить очередные справки, заменить неверные данные в существующих нетрудно.

При недостаточном уровне доходов возможно привлечь созаемщика. Им может быть член семьи, близкий знакомый, готовый взять на себя часть ответственности за долг. Потребуется оформить участие еще одного человека в сделке. Допускается предоставление залога в виде имеющейся собственности.

В случае одобрения порядок действий следующий:

- Выбор объекта недвижимости. Квартира, дом должны соответствовать требованиям по обеспечению ипотеки;

- Оценка жилья. Производится аккредитованной банком компанией;

- Страхование. Требуется по закону для защиты имущественных прав заимодателя и кредитуемого лица. Носит обязательный характер. Возможно приобретение полиса, компенсирующего угрозы жизни и здоровью клиента. Действие добровольное, но позволяет получить скидку в 1% по ставке и повышает надежность человека в глазах отвечающего за одобрение сотрудника;

- Менеджеры в течение нескольких дней рассматривают собранный пакет документов. Повторно запрашивается кредитная история, назначается дата сделки;

- Выплата первоначального взноса. Производится наличным или безналичным путем, с помощью государственного сертификата;

- Сделка с продавцом. Подписание бумаг на собственность;

- Регистрация в Росреестре перехода имущественных прав. Доступно прохождение в электронном виде с помощью услуги Сбербанка;

Кредитное учреждение выплачивает деньги продавцу, процедура завершена.

На всех этапах необходимо внимательно читать договоры перед подписанием, сверять условия. При возникновении вопросов на любой стадии процесса оформления консультанты готовы прийти на помощь, подсказать оптимальный путь решения затруднения. Лучше заранее уточнить неясность, чем позже тратить дни на устранение проблемы.

Заключение

Продолжительность рассмотрения заявки на ипотеку зависит от индивидуальных условий покупателя недвижимости, выбранного жилья и внимания при оформлении. Процедура проходит 5-8 рабочих дней, при отсутствии осложнений завершается за сутки-двое. Предварительная подготовка и подача заявления онлайн ускорят одобрение.

Источник https://brobank.ru/sberbank-srok-zayavki-kredita/

Источник https://bankiros.ru/wiki/term/skolko-rassmatrivaetsa-zaavka-na-kredit-v-sberbanke

Источник https://s-ipoteka.info/oformlenie/skolko-sberbank-rassmatrivaet-zayavku-na-ipoteku.html