Ипотечный кредит с досрочным погашением ВТБ

В каталоге представлены программы, актуальные на 2022 год, в рамках которых можно взять ипотечный кредит с досрочным погашением в банке ВТБ. Вся информация, которая собрана на этой странице, регулярно проверяется и, при необходимости, обновляется. Чтобы выбрать ипотеку с выгодной процентной ставкой и подать заявку, воспользуйтесь фильтрами. Укажите несколько параметров, чтобы сузить поиск и найти выгодное решение за считанное время. Для получения ипотечного кредита с досрочным погашением в ВТБ достаточно оформить онлайн-заявку.

- Онлайн-заявка на ипотеку

- Льготная ипотека

- Семейная ипотека

- Квартира в новостройке

- Ипотека со скидкой от застройщиков

- Квартира на вторичном рынке

- Рефинансирование ипотеки

- Ипотека для IT

- Ипотечное меню

- Многодетным семьям

- Без подтверждения дохода

- На долю в квартире

| Продукт | Банк | Ставка | Платеж | ||

| Ипотека для IT-специалистов на дом | ВТБ | 4,70 % | 9 652 ₽ | Подробнее | Оставить заявку |

| Ипотека для IT-специалистов на квартиру | ВТБ | 4,70 % | 9 652 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека | ВТБ | 5,70 % | 10 488 ₽ | Подробнее | Оставить заявку |

| Семейная ипотека на покупку жилого дома | ВТБ | 5,70 % | 10 488 ₽ | Подробнее | Оставить заявку |

| Рефинансирование по семейной ипотеке | ВТБ | 6,00 % | 10 746 ₽ | Подробнее | Оставить заявку |

| Господдержка 2020 | ВТБ | 6,70 % | 11 361 ₽ | Подробнее | Оставить заявку |

| Господдержка 2020 на покупку жилого дома или таунхауса | ВТБ | 6,70 % | 11 361 ₽ | Подробнее | Оставить заявку |

| Ипотека для военных | ВТБ | 8,60 % | 13 112 ₽ | Подробнее | Оставить заявку |

| Рефинансирование военной ипотеки | ВТБ | 8,60 % | 13 112 ₽ | Подробнее | Оставить заявку |

| Вторичное жилье | ВТБ | 10,50 % | 14 976 ₽ | Подробнее | Оставить заявку |

| Новостройка | ВТБ | 10,50 % | 14 976 ₽ | Подробнее | Оставить заявку |

| Рефинансирование | ВТБ | 10,50 % | 14 976 ₽ | Подробнее | Оставить заявку |

| Под залог имеющейся недвижимости | ВТБ | 10,80 % | 15 279 ₽ | Подробнее | Оставить заявку |

| Свой дом | ВТБ | 10,90 % | 15 381 ₽ | Подробнее | Оставить заявку |

| Строительство дома | ВТБ | 10,90 % | 15 381 ₽ | Подробнее | Оставить заявку |

Предложения месяца

Отзывы об ипотеке ВТБ

Ипотечный кредит с досрочным погашением

Очень многих интересует, возможно ли быстрее погасить ипотечный заем и как выгоднее всего это сделать. Статистика, которую приводят финансовые институты, говорит, что большая часть таких кредитов выплачивается ранее, чем рассчитывалось, то есть имеет место ипотека с досрочным погашением в ВТБ.

В чем выгода заемщика

Не вызывает сомнений тот факт, что определенная система позволяет сократить переплату за счет уменьшения выплат по процентам. Аннуитетная система, которая применяется при выдаче жилищных кредитов, формирует график таким образом, что в первые месяцы или годы в платеже преобладают проценты, а в дальнейшем их доля падает, но растет доля основного долга. Ипотека с досрочным погашением в ВТБ может оказаться гораздо выгоднее, чем соблюдение сроков, по нескольким причинам:

- сокращается переплата;

- размер взноса снижается до комфортного уровня.

Стоит рассмотреть этот вопрос подробнее, так как есть насколько способов погасить долг быстрее. Самым простым будет отдать сразу все, но такая возможность может появиться далеко не у каждого. Как правило, чаще используется внесение или большей суммы ежемесячно, или нерегулярное внесение средств.

Как погасить заем

Физ. лицу предоставляется возможность выбрать из двух вариантов:

1) сокращение срока займа;

2) уменьшение размера платежа.

Почти все финансовые учреждения предоставляют такой выбор своим ипотечным клиентам. В первом случае взнос, который надо совершать в определенный день, не меняется, но уменьшается длительность займа. А во втором случае длительность остается прежней, но будет постепенно снижаться ежемесячная сумма. Такой способ подойдет тем физ. лицам, которые хотят подстраховаться на случай неожиданного падения дохода.

Договора на жилищное кредитование составлены таким образом, что за дополнительные взносы вне графика нет штрафов. Даже небольшие, но более-менее регулярные платежи со временем минимизируют основной долг или регулярную выплату, и это станет заметно клиенту. Удобно вносить дополнительные средства или по графику, или на следующий день.

Информационный ресурс Banki.ru поможет точно узнать все условия и выбрать наиболее оптимальный для вас вариант.

Полное или частичное досрочное погашение ипотеки в ВТБ 24 и как претендовать на возврат процентов по закону

В этой статье рассмотрим, какие особенности досрочного погашения ипотеки в ВТБ 24 и возможность возврата переплаченных процентов по ипотечному кредитованию и как претендовать на возврат по закону?

Досрочное погашение ипотеки в ВТБ 24 и возврат процентов

Сегодня поговорим про досрочное погашение ипотеки в ВТБ 24. Чем быстрее произвести полный расчет по ипотеке, тем меньше процентов за пользование кредитом будет уплачено. Разберемся сейчас на каких условиях работает досрочное погашение ипотеки в банке и как его сделать удаленно.

Особенности досрочного погашения ипотеки в ВТБ 24

Заемщик имеет право по любому виду ипотечного договора вносить дополнительные суммы средств, не учтенные при плановом расчете платежей за пользование кредитом (включая тело и проценты).

Возможно как частичное досрочное погашение ипотеки в банке ВТБ24, так и полное. Для этого нужно написать заявление-уведомление, в котором указывается информация о дате следующего внесения средств, по которым не будет начислен процент.

Заявление лучше подавать за сутки – по условиям, предъявляемым банком, направить уведомление клиент обязуется до 18:00 за день оплаты. Необходимо следить за правильностью указанных дат, поскольку при наличии ошибок или в случае несоблюдения сроков (главное – подать заявление за одни сутки) операция не будет осуществлена и, соответственно, проценты по ипотеке за досрочное погашение не учтены.

После того как плательщик осуществит досрочный частичный платеж, оставшаяся сумма долга будет пересчитана на последующие периоды.

Если речь идет о полном погашении ипотеки, то нужно заранее обратиться в банк (опять же, за сутки), оформить заявление, указав все данные максимально правильно и внимательно, затем передать заявление и в положенное время внести платеж.

Рекомендуется перед перечислением средств в счет договорных обязательств уточнить у сотрудников банка, принято ли заявление и возможно ли в текущее время осуществить досрочное погашение ипотеки в банке ВТБ24.

Важная особенность ипотеки ВТБ 24. Если вы решили сделать частичное или полное досрочное гашение, необходимо точно знать, когда у вас начинается и заканчивается платежный период. Эти даты указаны в договоре ипотеки. Досрочное погашение в ВТБ 24 можно сделать за 1 день до даты начала платежного периода или после его окончания. Если вы решили погасить кредит досрочно во время платежного периода, то до момента списания платежа по графику досрочное гашение сделать невозможно, только после его списания.

Почему погасить кредит на недвижимость в ВТБ выгодно:

- после полного внесения всей суммы обременение с недвижимости снимается;

- чем раньше внесены деньги по договору (уплачено тело кредита), тем меньше проценты.

- инфляция положительно влияет на суммы возврата средств.

Досрочное погашение можно осуществить следующим способом:

- Обратиться в банк и написать заявление на досрочное гашение ипотеки;

- В автоматическом режиме через оператора кол-центра.

Еще одна важная особенность досрочного гашения ипотеки в ВТБ – это возможность выбрать куда направить списанные деньги. Можно с их помощью уменьшить срок ипотеки или сократить ежемесячный платеж.

Это основные особенности и тонкости по возврату средств за недвижимость досрочно. Надо сказать, что более проблемный, отчасти непонятный для обычных людей и замысловатый вариант – это частичное досрочное погашение. Полный возврат более прост для понимания и позволяет сразу снять с обременения имущество, произведя полный расчет с банком.

Частичное досрочное погашение ипотеки в ВТБ 24

Внести досрочно определенную сумму средств, но не полную, по договору ипотеки можно согласно вышеописанному принципу с привязкой к дате платежного периода по ипотеке.

Осуществлять операции нужно до 19:00 – это прописано в ипотечном договоре.

Возможные варианты оплаты:

- через интернет (онлайн-банкинг) по карте ВТБ24;

- через кассу;

- с помощью осуществления перевода с другого банка.

Порядок досрочной частичной оплаты следующий:

- За 1 день до внесения платежа нужно посетить отделение банка и написать заявление о намерении досрочно внести определенную сумму средств в счет ипотечного договора.

- Если есть просроченная задолженность, за сутки она должна быть погашена.

- В день планового внесения платежа на счет по договору начисляется сумма средств. Если операция не была совершена вовремя (до 19:00 в рабочий день), то заявление и досрочном погашении аннулируется, а также возможно начисление штрафов за несвоевременное внесение стандартного платежа.

Комиссия и пеня за досрочное погашение отсутствуют. Вносить можно любые суммы – их размер не регулируется правилами или условиями банка. Направить данные средства можно на сокращение срока ипотеки или на снижение ежемесячного платежа.

Полное досрочное погашение

Если заёмщик изъявляет желание полностью закрыть ипотечный договор, он не привязывается к дате следующего платежа. Осуществить расчет по договору можно в любой момент.

- уведомить банк нужно за сутки до планируемого расчета;

- вносить сумму средств нужно на следующий день после направления уведомления-заявления в банк, причем до 19:00.

Клиенту достаточно посетить отделение и внести определенную сумму наличными в кассу, оплатить кредит через онлайн-банкинг с карты, осуществить перевод денежных средств.

Как определить сумму остатка по договору и почему это важно сделать заранее? Даже в случае, если клиент переплачивает 1 рубль по своему договору, это может потребовать наличие дополнительных документов. Такие хлопоты лишние, поэтому заранее нужно узнать, какой будет сумма остатка средств на определенную дату, когда планируется осуществить полный расчет.

В режиме онлайн с помощью банкинг-системы каждый пользователь может произвести расчет остатка долга на определенную дату по ипотеке.

Чтобы закрыть договор ипотеки необходимо:

- Написать заявление, в котором указать, что сумма остатка будет полностью погашена.

- К счету договора выпускается пластиковая карта, которая должна быть закрыта после того, как плательщик внесет средства, и они будут списаны.

- Внести сумму средств нужно четко в установленный срок.

Клиент должен получить в банке письмо, в котором банковская организация укажет отсутствие задолженностей и обязательств по данному договору и документально подтвердит его закрытие.

Обычно договор ипотеки оформляется со страхованием. При этом суммы за услуги страховщика закладываются в стандартный график внесения платежей. Соответственно, если заемщик рассчитался по кредиту заранее, то он вправе обратиться в страховую организацию за возмещением неиспользованных, но уже уплаченных средств.

Чтобы снять обременение с недвижимости, нужно обратиться в регистрационную палату.

Как снять обременение по ипотеке в Росреестре вы можете узнать здесь.

Досрочное погашение ипотеки ВТБ 24 по телефону

Досрочное погашение ипотеки ВТБ 24 возможно и по телефону. Для этого нужно оформить заявление в телефонном режиме, позвонив по номерам службы поддержки банка:

- (495) 777-24-24

- 8 800 100-24-24

После принятия заявления действуют аналогичные правила, как и при обычном внесении досрочных платежей. Можно направить заявление в телефонном режиме как на частичное, так и на полное закрытие договора.

Через сутки после его направления нужно внести платеж или положить деньги на счет заранее. Данные, которые передаются сотруднику банка при звонке на горячую линию: дата погашения, а также информация о плательщике и договоре.

Вносить средства можно через сутки после этого – в течение следующего дня, но не позднее 19:00.

Для досрочного гашения ипотеки ВТБ 24 по телефону необходимо держать под рукой паспорт заемщика и кредитную документацию. Эти документы понадобятся вам при оформлении заявления в автоматическом режиме, а если будут проблемы, то через оператора.

Документы и сроки

Что касается документов, в данном случае потребуется паспорт, непосредственно договор, а также наличие карты, по которой плательщик будет вносить платежи, которая предназначалась для расчета по ипотеке.

После того как расчет с банком будет произведен и договор закроется, можно взять справку о подтверждении факта полной проплаты и завершения обязательств между двумя сторонами.

Закладная по ипотеке – это документ, подтверждающий право банка на вашу квартиру. Пока вы не погасите запись об обременении в закладной вы не будете являться полноценным собственником недвижимости. Обязательно уточните у вашего менеджера по ипотеке, где и как можно произвести процедуру снятия обременения по вашей ипотеке.

Как возместить часть суммы за страховку?

Вы должны помнить, что деньги, которые вы заплатили за страхование, можно вернуть в размере не более 40%. Это возможно только в том случае, если клиент досрочно погасил полностью весь ипотечный кредит.

- Когда ипотечный кредит погашен, нужно взять справку о том, что Вы больше не являетесь должником банка. Ее оформление занимает до 30 суток, но можно сделать быстрее, если доплатить за срочность по тарифам банка.

- Заявление должно быть подано в течение 1 месяца с даты погашения ипотеки. По закону финансовое учреждение имеет право отказать, если Вы не уложитесь в этот срок.

Существует возможность возвращения страховки полностью. Вся сумма страховки может быть возвращена клиенту, который выплатил ипотечный кредит за 1 месяц пользования.

Также сумма страховки возвращается полностью, если Вы решите застраховать в другой компании. Финансовое учреждение возвращает себе деньги только за траты, понесенные во время оформления страхования имущества.

Можно ли получить назад уплаченные проценты?

Что гласит закон?

Возможность заемщика претендовать на возврат уплаченных процентов закреплено в ст. 809 и 810 Гражданского кодекса, то есть банки могут начислять проценты только за фактическое использование денег. Это обусловлено тем, что проценты являются Вашей оплатой за то, что Вы пользуетесь денежными средствами банка, но когда Вы выплатили свой долг перед банком, то проценты в обязательном порядке должны вернуться обратно к вам.

Статья 810 ГК РФ. Обязанность заемщика возвратить сумму займа

1. Заемщик обязан возвратить займодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата договором не установлен или определен моментом востребования, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором.

2. Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно.

Сумма займа, предоставленного под проценты заемщику-гражданину для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью, может быть возвращена заемщиком-гражданином досрочно полностью или по частям при условии уведомления об этом займодавца не менее чем за тридцать дней до дня такого возврата.

Договором займа может быть установлен более короткий срок уведомления займодавца о намерении заемщика возвратить денежные средства досрочно. Сумма займа, предоставленного под проценты в иных случаях, может быть возвращена досрочно с согласия займодавца.

3. Если иное не предусмотрено договором займа, сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет.

Возможность вернуть переплаченные проценты по ипотечному кредитованию есть только в том случае, когда кредит полностью погашается досрочно.

В банке ВТБ 24 принятой системой погашения является аннуитетная, а это значит, что сначала Вы гасите проценты, а потом только основной долг.

Вследствие этого, возможно образование большой переплаты по процентам за пользование ипотечного кредита, ведь они были рассчитаны на более долгий период, а выплачен был раньше.

В случае частичного досрочного погашения ипотеки в ВТБ 24 вернуть проценты не получится, так как их переплаты не произойдет.

Исходя из того, что каждый раз как клиент досрочно гасит некоторую часть ипотеки, банковская организация снова рассчитывает и выпускает платежный график, то есть автоматически сам убирает сумму процентов за использование средств банка, которые вы погасили.

При оформлении возврата переплаченных процентов по ипотечному кредитованию необходимо:

- Посетить банк и заполнить написать заявление о возврате выплаченных процентов.

- К заявлению необходимо приложить копию о том, что договор по кредиту закрыт.

- Взять справку с банка о том, сколько процентов вы переплатили за период, когда фактически уже выплатили банку заем.

Иногда возможность, которая представляет собой возврат тех процентов, которые Вы уже заплатили банковской организации, не всегда имеется!

Внимание! Если Вы воспользовались налоговым вычетом, то возврат процентов может быть меньше, а то и вовсе невозможен, так как после получения вычета, можно считать что Вы компенсировали свои затраты уже.

Получить налоговый вычет и переплаченные проценты вместе не получится! Это будет считаться незаконным!

Заключение

Исходя из всего вышеперечисленного, у досрочного погашения ипотеки существует много плюсов, и неважно частичное оно или полное. Все это сводится к одному, что Вы переплачиваете намного меньше процентов банку, а лишь гасите свой основной долг.

К тому же, у вас имеется возможность еще и вернуть проценты и деньги, которые вы заплатили за страхование своего недвижимого имущества, своего здоровья и титула. Ведь если пересчитать все растраты на оформление страхования, выходит приличная сумма. Банки не сильно любят афишировать права клиента на возвращение этих денег.

Ипотека в ВТБ: погашаем досрочно

Ипотечное кредитования в последние нескольких десятков лет пользуется большой популярностью среди прочих финансовых услуг. Это говорит о его доступности для населения. Одни из наиболее выгодных условий по ипотеке предлагаются банком ВТБ 24. Финансовая организация дает возможность своим клиентам погашать ипотечный долг досрочно как частично, так и полностью. Это позволяет клиенту быстрее избавиться от финансового бремени и сэкономить на переплате процентов.

Досрочное погашение ипотеки от ВТБ 24

Для большинства банков досрочное погашение ипотечного кредита является невыгодным. Финансовая организация в этом случае получает минимальный доход. Некоторые банки прописывают в договоре отдельным пунктом, что в случае досрочного погашения кредита заемщиком для последнего даже предусмотрены штрафные санкции. Таким образом, кредит он может погашать только заранее оговоренными минимальными платежами один раз в месяц установленный период времени.

В последствии Правительством РФ был принят ряд поправок в законодательство, благодаря которым досрочное погашение ипотечного долга стало возможным с первого дня действия договора. Это условие распространяется и на ипотеку от ВТБ 24. Но, прежде чем приступить ко внесению платежей большими суммами, необходимо уведомить об этом кредитную организацию.

Внесение платежа по ипотеке

ВТБ 24, как и другие финансовые организации, принимает досрочное частичное или полное погашение долговых обязательств по ипотеке. Сделать это становится возможным с первого дня вступления в силу договора между банком и заемщиком, при этом никаких штрафных санкций за досрочное погашение нет.

Внесенный платеж, точнее его минимальная часть, оговоренная в договоре, идет на списание основного долга, а сумма, заплаченная свыше, должна будет списаться банком со счета клиента только в том случае, если им написано соответствующее заявление. Таким документом клиент должен уведомить банк минимум за 15 дней до наступления очередной даты списания платежа по ипотеке. В банке ВТБ 24 действует ограничение — к списанию по досрочному погашению принимается только тот платеж, величина которого составляет более 15 тысяч рублей.

Погашать задолженность по ипотеке можно одним из следующих способов:

- непосредственно через кассу банка;

- в банкомате с функцией приема наличных денег;

- в банкомате при помощи пластиковой карты, с которой будет переведен платеж;

- в отделения Почты России;

- через удаленный доступ Телебанка.

Внесение изменений в график выплат

Любой кредит связан с переплатой. Чем больше период кредитования, тем больше клиент переплачивает процентов за пользование им. Именно для снижения уровня переплаты в ВТБ 24 существует услуга досрочного погашения по ипотеке.

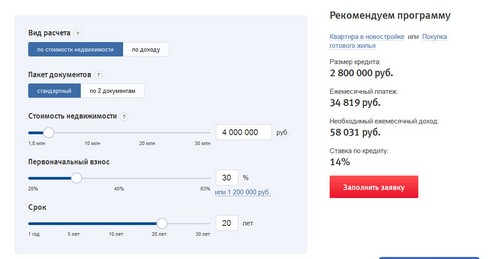

Вы сами сможете выбрать наиболее подходящие для вас условия по ипотечному договору при его частичном досрочном погашении. При помощи онлайн калькулятора на сайте банка можно рассчитать размер платежа.

Преимущества досрочного погашения ипотечного кредита:

- клиент быстрее сможет освободиться от долгового бремени;

- квартира быстрее перейдет в собственность клиента от банка, он сможет распоряжаться ею по собственному усмотрению;

- досрочное погашение снижает сумму ежемесячного платежа, а значит, что и нагрузка на семейный бюджет уменьшается.

Для наглядного изображения всех преимуществ досрочного погашения ипотеки, переведенного в денежный эквивалент, можно воспользоваться специальным калькулятором, находящимся на сайте ВТБ 24.

При погашении части ипотечного долга заранее возможно несколько вариантов изменения условий договора:

- Сохраняются прочие условия, но меняется сумма ежемесячного платежа в сторону уменьшения.

- Сохраняется величина ежемесячных выплат, но сокращается срок кредитования.

Возможность частичного погашения ипотечного долга

Каждая финансовая организация имеет свои условия, по которым возможно проведение частично досрочного погашения займа.

Условия частичного преждевременного погашения

ВТБ 24 предусматривает частично досрочное погашение ипотечного займа. Для этого на карте, привязанной к договору, должна находиться соответствующая сумма денег. Самостоятельно процедуру частичного досрочного погашения клиент выполнить не может. Для этого ему необходимо будет обратиться в отделение банка и написать соответствующее заявление-распоряжение о списании с его счета денежных средств в счет уплаты основного долга помимо минимального ежемесячного платежа. Также можно позвонить по телефону: +7 (495) 777-24-24 или 8 800 100-24-24.

Для совершения процедуры частичного досрочного погашения ипотеки позвоните вашему менеджеру отделения ВТБ 24 по телефону и согласуйте условия.

Как документально оформить досрочное погашение ипотеки?

Любой кредитный договор, заключенный в банком, в том числе и ипотечный, сопровождается графиком ежемесячных платежей, в которых расписана их сумма и дата списания. В случае утери графика его можно восстановить через систему интернет-банка в личном кабинете или, обратившись, в отделение.

Для досрочного погашения ипотечного долга ВТБ 24 требует написание соответствующего заявления. Уведомить банк о своих намерениях нужно заранее до даты наступления платежа по кредиту.

ВТБ 24 исполнит заявление на досрочное погашение только в том случае, если на счете клиента в дату списания будет находиться сумма, равная ежемесячному платежу по кредиту, а также сумма сверх этого, указанная в заявлении.

Онлайн-калькулятор для расчетов

Для досрочного погашения кредита клиенту необходимо знать сумму основного долга, которая имеется на данный момент времени. Для ее уточнения можно воспользоваться как онлайн-калькулятором, находящимся на сайте, так и непосредственно обратиться в офис банка.

Особенно точная цифра с остатком долга по ипотеке нужна тем, кто собирается погасить ее полностью. Ведь недостаток или излишек хотя бы одного рубля на счете приведет к тому, что кредитный договор не закроется.

Онлайн-калькулятор поможет быстро произвести все расчеты и понять какие условия вас ожидают.

Точная сумма долга должна быть еще раз пересчитана в день планируемого полного досрочного погашения ипотечного кредита. Сделать это можно как на сайте при помощи онлайн-калькулятора, так и в отделении банка.

Услуга полного погашения ипотечного долга

В ВТБ 24 услуга полного досрочного погашения долга по ипотечному договору имеет ряд важных особенностей, которые должен знать каждый клиент.

Условия полного досрочного погашения ипотеки

Расчет суммы полного досрочного погашения не зависит от платежной даты, может быть осуществлен в любой удобный для клиента день. Заявление на списание полной суммы со счета клиента в счет погашения долга подается в банк за 1 день до даты списания ежемесячного платежа.

Сроки полного досрочного погашения ипотечного долга должны быть строго соблюденены клиентом. Если до 19.00 по МСК в день списания на счете не оказалось доступной суммы, то заявление на досрочное погашение аннулируется. В этом случае необходимо будет писать новое.

Закрытие кредитного договора по ипотеке

Если клиентом был внесен последний платеж по ипотеке и долг списался полностью, то это не говорит о том, что в бюро кредитных историй договор будет считаться закрытым. Для его официального закрытия необходимо провести ряд документальных процедур.

В отделении вам будет необходимо оформить все необходимые документы, которые будут подтверждать полное закрытие ипотеки от ВТБ 24.

Это условие не распространяется на частично досрочное погашение, когда договор по ипотеке продолжает действовать.

При полном досрочном погашении долга по ипотеке клиент должен написать соответствующее заявление на расторжение ипотечного договора, на закрытие карточного счета к нему. При заемщике сотрудник банка разрезает карту по магнитной ленте. Также должно быть подписано заявление на аннулирование карты.

[note]После всех пройденных процедур по документированному закрытию ипотечного договора клиент вправе потребовать от банка предоставление соответствующего письменного подтверждения о том, что он более не является должником. В случае возникновения непредвиденных обстоятельств у заемщика на руках будет документ от банка, подтверждающий отсутствие долга. Также он может быть предоставлен в бюро кредитных историй для отражения факта в истории заемщика. [/note]

В случае досрочного погашения кредитного договора клиент вправе обратиться в страховую компанию с требованием о возврате переплаченных денежных средств. Далее ему необходимо подать в регистрационную палату заявление о снятии обременения с жилья.

Вывод

Услуга преждевременной оплаты долга ВТБ 24 имеет ряд таких преимуществ, как экономии на процентах по кредиту, сокращение срока ипотеки, отсутствие комиссий и штрафов. Наглядно увидеть выгоду от досрочного полного или частичного погашения долга можно, воспользовавшись онлайн-калькулятором, находящемся в специальном разделе сайта банка. Чем раньше ипотечный договор будет закрыт, тем быстрее недвижимость перейдет в собственность клиента, он сможет ею распоряжаться по своему усмотрению. К тому же досрочное погашение обязательств по ипотеке дает заемщику право обратиться в страховую компанию с требованием вернуть ему переплаченные денежные средства.

При досрочном погашении ипотечного долга важно грамотно документально это оформить, закрыть счет в банке, аннулировать карту, привязанную к нему и получить подтверждение о том, что клиент больше не является должником. С этими документами необходимо обратиться в регистрационную палату, которая отразит в документах то, что теперь полноправным владельцем жилья является клиент, а не банк.

Источник https://www.banki.ru/products/hypothec/catalogue/ipotechnyiy_kredit_s_dosrochnyim_pogasheniem/bank/vtb/

Источник https://yur-gazeta.ru/ekonomika/polnoe-ili-chastichnoe-dosrochnoe-pogashenie-ipoteki-v-vtb-24-i-kak-pretendovat-na-vozvrat-procentov-po-zakony.html

Источник https://vtbank24.ru/dosrochnoe-pogashenie-ipoteki/