Кредитный брокер – кто это и чем занимается

Чтобы получить кредит на выгодных условиях, порой приходится пройти целый квест. Облегчить процедуру поможет кредитный брокер. Расскажем, на что обратить внимание, чтобы его услуга не превратилась в медвежью.

Олег и Марина уже два месяца безуспешно пытаются взять кредит на покупку автомобиля. Банки раз за разом отказывают им или предлагают неподходящие условия.

Знакомые посоветовали воспользоваться услугами кредитного брокера. Молодые люди впервые столкнулись с этим понятием. Давайте вместе с героями разбираться, что именно делает кредитный брокер и стоит ли с ним связываться.

Кто такой кредитный брокер

Кредитный брокер – это посредник между финансовой организацией и заемщиком, желающим получить кредит на выгодных условиях. Он работает как с физическими, так и с юридическими лицами, упрощая процедуру подбора и оформления кредитного продукта.

С помощью посредника можно оформить любой кредит, в том числе ипотечный, а также провести рефинансирование уже полученных займов.

Чем он занимается:

- консультирует клиента обо всех нюансах предстоящей сделки;

- анализирует его платежеспособность для подбора оптимальных условий кредитования;

- помогает выбрать финансовую организацию;

- занимается оформлением документов;

- сопровождает заемщика на всех этапах оформления займа.

Деятельность кредитных брокеров можно сравнить с работой риелторов. И те, и другие помогают людям сэкономить время и избавляют их от бумажной волокиты.

К риелторам мы все уже давно привыкли, а вот посредничество в сфере займов – явление относительно новое для российского рынка. Сейчас многие с настороженностью относятся к подобного рода услугам – и правильно делают.

В нашем законодательстве нет нормативных актов, регулирующих деятельность кредитных посредников. Попытки издать соответствующий закон предпринимались неоднократно, но пока дальше обсуждения дело не шло.

Поэтому существует риск нарваться на недобросовестных исполнителей. А это чревато не только потерей времени и денег, но и уголовной ответственностью.

Как найти

По официальным данным, в России зарегистрировано около трех тысяч компаний, которые занимаются кредитным посредничеством. Информацию о своих услугах они размещают в интернете, на стендах с объявлениями, в газетах и журналах.

Универсальная карта «Халва» – не просто удобное платежное средство. Она словно швейцарский нож содержит десятки полезных финансовых инструментов в одном пластике и мобильном приложении. С той лишь разницей, что брендовый нож обойдется вам в кругленькую сумму, а обслуживание Халвы бесплатное. Сделайте свою жизнь слаще и удобнее!

Но самым распространенным способом поиска исполнителя является «сарафанное радио». Люди опасаются сотрудничать с непроверенными организациями, поэтому чаще всего выбирают посредника по рекомендациям знакомых.

Олег и Марина решили пойти тем же путем. Они расспросили родственников и друзей, но, к сожалению, никто из них не пользовался услугами посредников. Тогда молодые люди решили заняться поиском во всемирной паутине.

От обилия предложений разбегались глаза. После изучения информации круг потенциальных исполнителей сузился до 5-6 вариантов. Теперь супругам предстоит тщательно проверить каждого кандидата, чтобы принять окончательное решение.

Как проверить

Первым делом нужно изучить сведения из Единого государственного реестра юридических лиц/индивидуальных предпринимателей. Самый простой и бесплатный способ получить их – отправить запрос на сайте налоговой службы.

Обратите внимание на дату регистрации, юридический адрес и наименование финансовой организации, в которой открыт расчетный счет. Если компания существует пару месяцев, а все финансовые операции проводит через неизвестный банк, то связываться с ней не стоит.

Поищите отзывы в интернете. Клиенты успели поделиться впечатлениями от работы специалиста. Наличие исключительно положительных отзывов должно вас насторожить – скорее всего, они фиктивные, ведь невозможно полностью угодить всем.

Для чего нужна такая скрупулезная проверка? Чтобы отсеить так называемых «черных брокеров». Это специалисты, которые занимаются незаконной деятельностью. Связавшись с ними, человек рискует стать фигурантом уголовного дела.

Недобросовестный посредник может предложить вам оформить поддельную справку о доходах, трудовую книжку или свидетельство о праве собственности на недвижимость. Банку не составит труда проверить подлинность этих документов. Если вскроется обман, вас могут обвинить в мошенничестве, поэтому никогда не соглашайтесь на подобные аферы.

Предлагает клиенту различные нелегальные схемы получения кредита:

Помимо «черных брокеров» есть и обычные мошенники, которые просят предоплату за свои услуги, а потом пропадают. Будьте предельно бдительны, не верьте людям на слово и не отдавайте деньги кому попало.

Можно ли к нему обращаться

Отзывы о кредитных брокерах крайне противоречивы. Некоторым клиентам удалось в короткие сроки получить заем при помощи посредника. Другие отмечают, что только зря потратили время. Третьи жалуются, что нарвались на мошенников и потеряли деньги.

Чтобы оказаться в числе первых, вы должны четко представлять себе сферу ответственности посредника. Запомните простой принцип: брокер – не волшебник, он не сможет «наколдовать» вам одобрение банка при любых условиях. Если у вас плохая кредитная история и отсутствует официальный доход, никакой посредник не поможет. Последнее слово всегда остается за банком.

Опять же можно провести аналогию с риелтором. Специалист занимается поиском подходящей квартиры, помогает оформить документы и сопровождает клиента во время совершения сделки. На этом его полномочия заканчиваются. Если у вас нет денег даже на первоначальный взнос, его услуги будут бесполезными.

Давайте рассмотрим, в каких случаях имеет смысл обращаться к посреднику.

- У вас нет времени на изучение предложений и посещение банков.

- Вы далеки от финансовой темы и не можете разобраться во всех нюансах.

- Вы не хотите самостоятельно заниматься оформлением и подачей документов.

Сколько стоят услуги

Есть несколько схем расчета, которыми пользуются посредники. Большинство из них берут процент с полученной суммы займа. Так как нет никаких правовых актов, регламентирующих ценообразование в данном секторе, исполнитель сам определяет размер вознаграждения. Средний ценник – 1-10% от суммы кредита. Подсчитайте, во сколько вам обойдется кредит напрямую в банке, на калькуляторе.

Некоторые исполнители устанавливают фиксированную ставку. Сотрудничать с ними целесообразно при внушительных суммах займа. Например, когда вы оформляете ипотечный кредит.

Марина и Игорь хотят купить автомобиль за 2 млн рублей. Специалист, с которым они решили сотрудничать, установил комиссию в 3%. Это значит, что в случае одобрения кредита они должны будут отдать ему 60 тысяч.

Молодые люди внимательно прочитали договор и убедились, что оплата происходит только после выдачи кредита. Значит, они ничего не теряют в случае отказа банка.

В Совкомбанке можно оформить кредит наличными на любые цели. Выберите удобную программу и рассчитайте ежемесячный платеж на кредитном калькуляторе. Деньги нужны срочно? Достаточно паспорта и любого второго документа. Нужна крупная сумма? Вы можете взять кредит под залог автомобиля или недвижимости. Заполните заявку на сайте и получите быстрое одобрение. Есть доставка!

Как отдавать кредит, взятый через брокера

Процедура возврата займа, оформленного через посредника, ничем не отличается от стандартной. Заемщик ежемесячно вносит платежи удобным ему способом. Порядок возврата определяет банк – все условия прописаны в договоре.

С каждым годом услуга кредитного посредничества становится все более популярной. Параллельно растет и число мошенников. Надеемся, что законодатели обратят на это внимание и займутся разработкой системы регулирования.

Пока приходится полагаться только на себя, поэтому будьте бдительны, тщательно проверяйте потенциальных исполнителей и не ждите от них чудес.

Как воспользоваться «Семейной ипотекой»?

Программа «Семейная ипотека» позволяет российским гражданам получить кредит на покупку жилья по ставке 6%.

Кто может оформить «Семейную ипотеку» по ставке до 6%?

- Семьи, в которых с 1 января 2018 года по 31 декабря 2022 года родился первый ребенок или последующие дети, могут рассчитывать на получение ипотеки по льготной ставке до 6% (5% для Дальневосточного федерального округа при рождении ребенка с 1 января 2019 года);

- Семьи, в которых воспитывается ребенок с инвалидностью;

- Ипотечный кредит можно оформить до 31 декабря 2023 года;

- Родители усыновленных (удочеренных) детей могут принять участие в программе. Важно, чтобы выполнялось условие о том, что дата рождения одного из детей должна укладываться в срок действия программы (то есть с 1 января 2018 года по 31 декабря 2022 года).

Каковы основные условия кредитования?

По условиям программы, российские семьи с детьми могут получить кредит на покупку жилья по ставке до 6% (для жителей Дальнего востока до 5%) на срок до 30 лет. Первоначальный взнос должен составлять не менее 15% от стоимости квартиры.

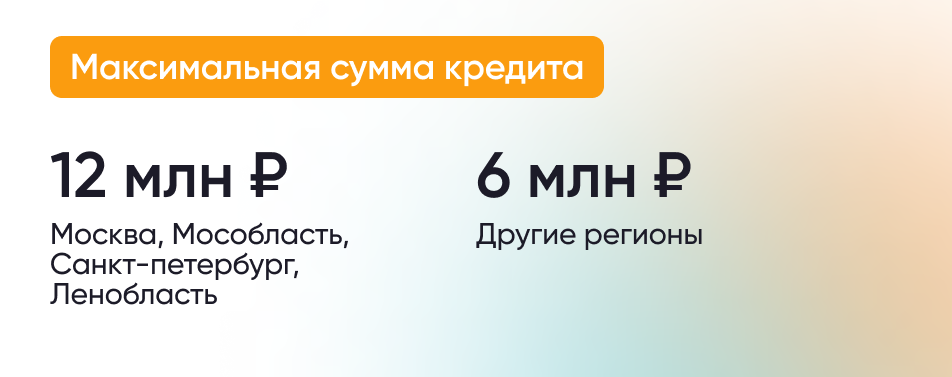

Максимальная сумма кредита в Москве, Московской области, Санкт-Петербурге и Ленинградской области составляет 12 млн рублей, в других регионах — до 6 млн рублей.

Можно ли получить кредит на сумму, которая превышает лимиты?

Да, заемщик может оформить часть кредита на условиях программы Семейной ипотеки по ставке 6%, а оставшуюся часть оплатить на рыночных условиях или получить в рамках региональной ипотечной программы.

Лимиты по размеру кредита в таком случае следующие:

15 млн рублей для всех российских регионов;

30 млн рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области.

Например, если вы хотите взять кредит в размере 10 млн рублей на 20 лет, то вы можете получить 6 млн рублей по ставке 6%, а еще 4 млн рублей по ставке на рыночных условиях. В этом случае ежемесячный платеж будет составлять 101,6 тыс. рублей.

Какое жилье можно приобрести с помощью Семейной ипотеки?

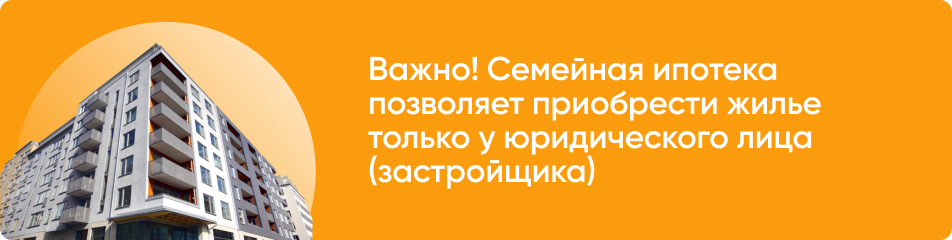

Семейной ипотекой можно воспользоваться для покупки жилья на первичном рынке (например, квартиры в новостройке, строящемся жилом комплексе или частного дома с земельным участком). При этом продавцом обязательно должно выступать юридическое лицо (застройщик).

Также кредит можно использовать для строительства индивидуального жилого дома или покупки земельного участка с дальнейшим строительством на нем частного дома. Важно, что все работы должны проводиться по официальному договору подряда с юридическим лицом или индивидуальным предпринимателем.

Кроме того, семейная ипотека позволяет приобрести жилье и на вторичном рынке у физических лиц, если оно расположено в сельском поселении на территории Дальневосточного федерального округа.

В какие банки можно обратиться для получения льготного кредита?

В программе участвуют около 50 банков. Их список можно посмотреть здесь.

Какие документы необходимо предоставить для получения кредита по Программе?

Перечень необходимых документов каждый банк устанавливает самостоятельно.

Можно ли использовать Семейную ипотеку для рефинансирования кредита?

Да, в отличие от других федеральных программ «Семейная ипотека» позволяет рефинансировать действующий ипотечный кредит по льготной ставке (до 6% годовых). Условием рефинансирования является рождение первого ребенка или последующих детей после 1 января 2018 года.

При этом жилье должно приобретаться у юридического лица (компании-застройщика).

Можно ли использовать материнский капитал в качестве первоначального взноса?

Да, можно. Программа позволяет оплатить первоначальный взнос за счет средств материнского капитала.

Сколько продлится программа?

Воспользоваться Семейной ипотекой возможно до 31 декабря 2023 года включительно при рождении первого ребенка или последующих детей. Если ребенку установлена инвалидность после 2022 года, ипотеку под 6% можно оформить до 31 декабря 2027 года включительно.

Могут ли участники семейной ипотеки получить от государства 450 тыс. рублей на погашение кредита?

Да, многодетные семьи, которые оформили кредит по программе «Семейная ипотека», могут получить выплату в размере до 450 тыс. рублей на его погашение.

При этом цели ипотечного кредита обязательно должны соответствовать условиям программы помощи многодетным семьям.

Помощь в получении кредита

Многие заемщики при попытке получения кредита в финансовой организации сталкиваются с различными проблемами. Причин этому несколько: — у большей части клиентов не слишком хорошая КИ; — не все потенциальные заемщики могут документально подтвердить свой доход или предоставить обеспечение залогом. Оказавшись в такой ситуации, клиенты вынуждены обратиться за помощью в получении кредита. Подобные услуги, как правило, оказывают брокеры или же сотрудники финансовых организаций.

Какая помощь в получении кредита возможна

Помочь получить денежный займ могут только те специалисты, которые хорошо осведомлены о принципах работы банков, а также понимают механизм принятия решений об одобрении кредита или же об отказе. Рядовые потребители банковских продуктов и услуг вряд ли смогут помочь в подобных вопросах.

Кто оказывает помощь в получении кредита

Выступить посредником в получении кредита может отдельный человек, компания, специализирующаяся на предоставлении услуг подобного рода, или сотрудники консалтинговых фирм. Но здесь есть свои нюансы. Брокеры, которые специализируются на оказании помощи в получении кредита, обязаны ориентироваться в существующем финансовом рынке, иначе подобрать наиболее подходящий клиенту вариант кредитования будет проблематично. Также помочь вам могут сами сотрудники банков, правда с оговоркой, что это будет не совсем законное взаимодействие. Брокеры, в свою очередь, действуют на легальных основаниях, оформляя всю необходимую для отчетности документацию.

Помощь в получении кредита с имеющимися просрочками

Пожалуй, одной из наиболее сложных ситуаций является наличие у клиента просроченной задолженности в каком-либо банке или другой финансовой организации. При подобном раскладе шанс получить новый займ, не оплатив долги, невелик. В такой ситуации часто применяется определенная схема. Клиент обращается в МФО, поскольку получить одобрение в организациях такого типа намного проще, чем в банке. Получив микрокредит наличными, заемщик направляет средства на погашение имеющейся задолженности. Затем брокер помогает ему оформить кредит в банке и погасить микрозайм.

Помощь в получении кредита с черным списком

На сегодняшний день велико количество заемщиков, попавших в черный список по причине плохой КИ. Еще недавно сотрудничество банков с подобными клиентами казалось невозможным. Сейчас многим финансовым организациям приходится работать с проблемными заемщиками. Клиент с плохой КИ при помощи брокера или знакомого банковского служащего все же может получить займ. Увеличить шансы на получение кредита потенциальный заемщик может, предоставив обеспечение в виде залога или поручительства. Также банк может пойти навстречу клиенту, объяснившему и документально подтвердившему причину его финансовых проблем (болезнь, потеря постоянной работы, сокращение заработной платы, уход за больным родственником).

Помощь в получении кредита безработным

Даже клиенты, обладающие хорошей КИ и имеющие работу и стабильный доход, могут столкнуться с трудностями при попытке получения кредита. А тем более – безработные граждане. Однако все не так плохо, как может показаться с первого взгляда. Человек без работы вполне может стать заемщиком. Получить помощь в кредите можно по-разному:

Многие объявления обещают оказать заемщику помощь в получении кредита. Клиентам гарантируют быстрое одобрение, финансовую помощь за час и т. д. В большинстве случаев подобные объявления размещают частные лица, которые действительно могут помочь. Как правило, у них есть знакомые в кредитном отделе банка, который может одобрить займ проблемному клиенту. Разумеется, это не самый законный способ.

Если ваши дела не настолько плохи, чтобы пользоваться сомнительными схемами, обратитесь к кредитным брокерам. Их можно спутать с частными лицами, но существует ряд серьезных отличий:

- действуют законно. У брокеров или организаций есть собственный офис, они платят налоги и ведут отчетность;

- легально взаимодействуют с банками;

- имеют связи практически во всех крупных банках, что позволяет добиваться положительного результата.

Брокеры – это всего лишь посредники между потребителем и банком. Принятие решения по кредиту не зависит от них. Но брокер может, используя связи с банками и знание финансового рынка, оказать реальную помощь в получении одобрения, добиться условий, которые будут наиболее приемлемы для вас в сложившейся ситуации. Конечно, вы можете попробовать обойтись без услуг посредника, вот только затратите гораздо больше времени и сил. При этом нет гарантии, что вам предложат такие же условия, что и брокеру. Вполне возможно, что банк и вовсе откажет вам в предоставлении займа.

Но даже в случае одобрения вам кредита, помните, что безработные граждане и заемщики, имеющие проблемную задолженность и просрочку платежей – не самые желанные клиенты для банков. Для такой категории заемщиков зачастую предлагаются более жесткие условия – завышенная процентная ставка, дополнительное обеспечение залоговым имуществом или поручительство.

- Рефинансирование в банках.

Если вы не хотите пользоваться услугами посредников, а оплачивать слишком высокий процент для вас затруднительно, можете обратиться непосредственно в банк. Здесь существуют два варианта. Во-первых, можно попытаться реструктурировать кредит непосредственно в том банке, где вы его брали. Многие финансовые организации могут пойти навстречу клиенту и увеличить срок выплаты долга или уменьшить сумму ежемесячного платежа. Но не все банки согласятся на подобные меры, особенно если клиент не трудоустроен официально. Кроме того, реструктуризация кредита предполагает менее выгодные условия для заемщика.

Во втором случае клиент может получить рефинансирование в другом банке. Если условия по вашему действующему займу не слишком удобны, вы можете обратиться в другую финансовую организацию. Там у вас есть возможность получить новый займ с более выгодными условиями (увеличенный срок выплаты, сниженная процентная ставка). Полученную сумму заемщик направляет на погашение старого долга. Если в дальнейшем клиент добросовестно оплачивает свой займ, его КИ улучшается, и он может рассчитывать на сотрудничество с банком.

Помощь в получении кредита с плохой КИ

На сегодняшний день у клиента даже с плохой КИ существует возможность получить заем в банке. Некоторые организации намеренно предлагают помощь в оформлении кредита наличными или банковской карты людям, испортившим свою КИ, чтобы выдать микрозайм под завышенный процент. Но если вы будете своевременно погашать задолженность, не допуская просрочек, вы сможете немного улучшить свой рейтинг заемщика.

Кроме того, клиент может обратиться в банк, который только начинает свою деятельность. Финансовая организация ради привлечения новых заемщиков готова пойти на сотрудничество даже с проблемными клиентами. Но банк, скорее всего, потребует от вас пакет дополнительных документов, которые могут подтвердить вашу платежеспособность. Также могут понадобиться поручитель и залог. Однако подавая заявки одновременно в несколько банков, вы можете окончательно испортить КИ, поскольку все отказы будут зафиксированы в ней. Поэтому лучше заранее понимать, на что можно рассчитывать. Для этого следует регулярно проверять свою КИ и рейтинг.

Можно ли оставлять предоплату за помощь в получении кредита

В большинстве случаев оплата брокерских услуг производится по факту получения кредита клиентом. Как правило, специалисты и организации, действующие легально, оказывают помощь без предоплат. Это связано с тем, что даже крупная и серьезная компания не может дать стопроцентной гарантии в том, что вы получите одобрение банка. Некоторые брокеры предпочитают брать небольшую предоплату, как правило, не более 3−5% от суммы кредита.

В сфере банковских услуг существует достаточное количество мошенников, желающих быстро и легко заработать. Как правило, клиент обращается к ним, когда банки уже отказали ему в сотрудничестве, и он ищет альтернативный способ получения кредита. Мошенники гарантируют 100% одобрение заявки в день обращения. Клиентов они уверяют, что без проблем подберут подходящий вариант даже с плохой КИ. Затем заемщику предлагают внести аванс за услуги, причем перевод просят осуществить через электронные кошельки (Яндекс.Деньги, Qiwi, WebMoney). Размер предоплаты у недобросовестных брокеров составляет до 40% от величины кредита. Если клиент соглашается на услуги сомнительных специалистов, то мошенники продолжают выманивать деньги. Клиенту сообщают, что некая финансовая организация одобрила ему определенную сумму. За перевод средств на счет или карту якобы взимается комиссия, оплатить которую требуется немедленно. Если клиент предлагает удержать процент из суммы кредита, мошенники отказываются от такого варианта, ссылаясь на необходимость подтвердить платежеспособность заемщика или серьезность его намерения. Как правило, после одного-двух переводов подобные «специалисты» перестают отвечать на звонки и сообщения. Иногда мошенники выходят на связь с клиентом и уверяют его, что деньги были переведены, а не поступили на счет они из-за сбоя в работе банка или неисправности карты.

Можно ли рассчитывать на помощь в получении кредита от сотрудников банка

Если у вас есть знакомый сотрудник, который работает в кредитном отделе или в службе безопасности банка, то это может повысить ваши шансы на получение кредита. Но следует помнить, что, во-первых, это не совсем законно. Во-вторых, цепочка сотрудников, которые могут повлиять на решение банка, зачастую состоит из нескольких человек. А это значит, что платить вам придется гораздо большую сумму. Стоимость оказанных услуг зависит от размера займа, его типа и количества людей, заинтересованных в том, чтобы ваша заявка была одобрена. В среднем, клиент отдаст банковским сотрудникам 10−20% от суммы за помощь в получении кредита.

При оформлении небольшого займа, который можно получить только по паспорту, решение принимается скоринг-программой, но кредитный менеджер может повлиять на результат. Например, он может внести в анкету ложные данные о занимаемой должности клиента, стаже его работы, величине заработной платы. Зная тонкости оформления заявки, скоринг можно обмануть, назвав охранника «Администратором по безопасности», а уборщицу – менеджером по клинингу. Однако у разных банков действуют разные программы, алгоритмы которых отличаются. Следовательно, заранее понять, какие данные необходимо внести для получения кредита, нельзя.

Но дело не ограничивается заполнением анкеты. При оформлении потребительского кредита решение принимается кредитным инспектором или целой группой лиц. В таком случае менеджер не сможет повлиять на одобрение вашей заявки банком. Кредитный инспектор, в свою очередь, не пойдет на должностное преступление без договоренности со службой безопасности банка. Ведь если потенциальный клиент не пройдет проверку, а инспектор все равно одобрит выдачузаемных средств, это негативно скажется на самом инспекторе. Многие эксперты считают, что именно сотрудники службы безопасности банка чаще всего идут на подлог. Способов оказать содействие в получении кредита несколько:

- Сотрудник службы безопасности может при запросе в БКИ указать в данных клиента латинскую букву вместо русской. Визуально латинская «си» и русская «эс» не отличаются друг от друга. Однако, заменив всего одну букву в имени или фамилии заемщика, можно «избавить» его от плохой КИ.

- Сотрудники безопасности могут предоставить заведомо ложную информацию о клиенте, проигнорировав плохую КИ, указав отличные характеристики с места работы.

Законных способов помочь клиенту получить одобрение немного. Менеджер может посоветовать указать ту сумму или срок, при которых будут выше шансы получить кредит. Помощь сотрудников банка – вариант для клиентов, которые остро нуждаются в заемных средствах и готовы заплатить.

Помощь в получении кредита от брокера

Основная работа брокера заключается в выборе банка и продукта, который клиент может получить в соответствии со своими желаниями и финансовыми возможностями. Но помимо этого специалист оказывает целый комплекс услуг:

- проверяет и анализирует документы заемщика;

- внимательно изучает КИ клиента и оценивает его платежеспособность;

- подбирает оптимальную программу кредитования;

- рассказывает клиенту о тех или иных особенностях разных банков;

- помогает подготовить необходимый пакет документов и правильно составить заявку;

- передает бумаги в финансовую организацию;

- участвует в заключении договора.

Обращаясь к брокеру за помощью, заемщик получает корректно заполненные бумаги. Небольшие неточности в формулировках заявки могут повлечь за собой отказ в предоставлении займа. Кроме того, заемщик может сэкономить на переплате по процентам, оформив продукт с более выгодной ставкой.

Критерии выбора брокерской организации

Если вам нужна помощь в оформлении кредита, нужно быть внимательным и осторожным. В этой сфере достаточно мошенников. Желательно обращаться за помощью в получении кредита в проверенные компании. В Москве существует не так много брокерских организаций, которым доверяют клиенты.

При выборе посредника заемщик должен учитывать следующее:

- у легальной организации или специалиста есть офис, где проводятся все встречи, и городской контактный телефон;

- надежный брокер состоит в реестре юридических лиц, присутствует в рейтингах финансовых организаций. Хорошо, если посредник состоит в Ассоциации кредитных брокеров;

- грамотный специалист работает в рамках закона. Он не предложит клиенту дать взятку сотруднику банка или подделать документы;

- легальный брокер не гарантирует 100% одобрения заявки. Он оказывает помощь в заполнении и подаче документов;

- надежность и скорость – не одно и то же. У хорошего специалиста может уйти до недели на получение одобрения по вашей заявке;

- как правило, легальная организация имеет хороший сайт, информация на котором регулярно обновляется. Также о ней есть упоминания в крупных деловых СМИ;

- хороший брокер обычно дает рекламу в средствах массовой информации. Интернет-спам или объявления на столбах – не его методы;

- специалист разговаривает с клиентом доступным языком, не перегружая речь лишними терминами;

- хороший посредник не станет брать себе предоплату, если клиент получил отказ. Брокер вернет задаток или же возьмет небольшую сумму за предоставление консультации.

Обращаясь к посреднику для помощи в получении кредита, клиент сильно рискует. Поэтому к выбору брокера нужно подходить ответственно. Ведь в случае обращения к мошенникам в первую очередь пострадает сам клиент. Однако, если вам посчастливится найти легального брокера, который хорошо знает свое дело, шансы оформить займ по выгодной процентной ставке значительно увеличатся, особенно если речь идет о получении крупного кредита.

Источник https://sovcombank.ru/blog/krediti/kreditnii-broker—kto-eto-i-chem-zanimaetsya

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/semeinaya-ipoteka/

Источник https://www.vbr.ru/banki/help/credity/pomosch-v-poluchenii-kredita/