Как взять кредит под залог недвижимости

Потребительский кредит — это возможность получить деньги у банка, когда собственных средств не хватает на неотложные нужды или крупную покупку. Но если денег нужно больше, чем банк готов одолжить в рамках потребительского кредита, можно взять кредит под залог недвижимости.

Кредит под залог недвижимости — один из видов кредита с обеспечением. Заемщик берет деньги у банка под процент, а в качестве гарантий оставляет свою недвижимость. Если заемщик не сможет вернуть кредит, банк продаст его недвижимость, погасит долг по кредиту, а остаток перечислит заемщику.

Зачем брать кредит под залог квартиры или дома

Потребительские кредиты без обеспечения обычно выдают на 5—7 лет на сумму не более 1,5 млн рублей. С кредитом под залог недвижимости можно получить до 80% от оценочной стоимости объекта на срок до 20 лет, сейчас актуальна ставка 12—14% годовых .

Кредит с обеспечением выгоден, если требуется крупная сумма или ежемесячный платеж по кредиту без обеспечения получается слишком большим.

Где получить кредит под залог недвижимости

Кредит под залог недвижимости выдают банки и частные инвесторы. Последние активно предлагают в интернете свои услуги как «кредиты под залог недвижимости». Поясню, чем они отличаются.

Банки рассматривают кредитную заявку, проверяют платежеспособность клиента и одобряют кредит на основании представленных документов. Даже с залогом банку важна платежеспособность клиента. Если заемщик перестанет платить кредит, банк будет взыскивать долг по процедуре, которая оговорена в законе и банковских документах.

Частные инвесторы чаще всего обращают внимание только на стоимость и ликвидность объекта недвижимости. При этом платежеспособность заемщика для них не так важна. Получить деньги у частного инвестора проще, поэтому их ставка выше — до 7% в месяц, то есть в год может получиться до 84%, это зависит от объекта и ликвидности. Брать деньги у частных инвесторов на длительный срок невыгодно. Если взять 5 млн под 5% в месяц, за год придется отдать 3 млн только процентов плюс сам долг.

Кто может взять кредит под залог недвижимости

Залоговый кредит может оформить любой владелец недвижимости. Если нет квартиры или дома в собственности, можно привлечь созаемщика, у которого есть собственность. Если основной заемщик не сможет выплачивать кредит, ответственность ляжет на созаемщика и его имущество. Банку не важно, кто будет основным заемщиком, а кто — созаемщиком. Главное, чтобы был ликвидный залог.

Требования к заемщику зависят от банка. Чаще всего они такие:

- гражданство РФ;

- постоянная или временная регистрация на территории РФ;

- возраст от 18 лет или 21 года;

- предпочтительно постоянное место работы и минимальный общий стаж от 1 года.

Также банк накладывает ограничения на максимальное количество созаемщиков: обычно не более четырех, включая основного. Еще учитывают возраст на момент полного погашения — кредит нужно погасить, пока не исполнилось 65 лет.

Кредит под залог недвижимости может быть сложно получить руководителям компаний, их заместителям и главным бухгалтерам, индивидуальным предпринимателям и владельцам (собственникам) бизнеса с долей 5% и более.

Нужно ли проверять кредитную историю при оформлении кредита под залог. Кредитную историю лучше проверить в любом случае: в ней могут быть ошибки или незакрытые кредитные карты. Кредитный отчет можно получить в бюро кредитных историй (БКИ). Узнать список БКИ, в которых хранится ваша кредитная история, можно на госуслугах.

Некоторые бюро предоставляют возможность онлайн-подтверждения личности через те же госуслуги: то есть ехать никуда не нужно, отчет получите сразу на сайте.

Чтобы повысить вероятность одобрения, перед подачей заявки нужно исправить ошибки, если они есть. Сделать это можно через БКИ или в отделении банка, который допустил ошибку.

Все ненужные кредитные карты тоже лучше закрыть. Даже если не пользуетесь кредиткой, в какой-то момент можете израсходовать весь лимит — и тогда придется платить ежемесячный платеж. Поэтому при расчете платежеспособности банк учитывает даже кредитные карты без долга на данный момент.

Можно ли получить кредит под залог недвижимости с плохой кредитной историей. Это зависит от кредитной политики конкретного банка. Когда банк рассматривает заявку с плохой кредитной историей, он может как отказать, так и одобрить заявку, но повысить процентную ставку, чтобы снизить свои риски.

Можно ли взять кредит под залог недвижимости без справки о заработке. Есть банки, которые не требуют подтверждать доход даже справкой по форме банка, но обычно в этом случае повышают ставку. Если есть возможность, лучше подтвердить доход официально — это увеличит вероятность, что кредит одобрят. Мы уже рассказывали о том, что еще может помочь в получении кредита.

Требования к залоговой недвижимости

Требования к залогу каждый банк определяет индивидуально. Некоторые банки принимают в залог только квартиры, считая их более ликвидными. В других банках в залог можно оставить комнату, гараж, загородный дом с участком, квартиру в таунхаусе.

В зависимости от вида объекта залога к нему предъявляются определенные требования.

Требования к квартирам. У банков чаще всего нет жестких требований по площади. Они принимаются в залог студии и даже квартиры с неузаконенной перепланировкой. Вот еще какие требования могут быть у банков:

- Материал стен, перекрытий. Банки могут не брать в залог квартиры в домах из дерева (бруса), а также квартиры в панельных и блочных домах ниже пяти этажей, построенных до 1975 года. Фундамент дома может быть любой — кирпичный, бетонный или каменный.

- Износ здания. В некоторых банках допускается до 70%, но в среднем — 60%. Важно, чтобы дом не стоял в планах на капитальный ремонт, снос или реконструкцию с отселением и не был в аварийном состоянии.

- Коммуникации и санузел. Должны быть ванная и туалет, горячая и холодная вода, канализация, отопление, а также подключение к центральным системам газа или электричества.

Требования к апартаментам. Апартаменты — это отдельные помещения, не относящиеся по документам к жилому фонду. Требования к материалу стен и году постройки идентичны квартирам.

Требования к таунхаусу. Это должна быть изолированная многоэтажная часть жилого дома с отдельным входом и общей стеной с соседним блоком без дверей, а также с собственным почтовым адресом.

По документам он должен быть зарегистрирован как индивидуальный объект. Варианты оформления могут быть разные: таунхаус, дом блокированной застройки, часть жилого дома, часть сблокированного жилого дома, блок-секция, жилое помещение, часть жилого помещения, квартира.

Из других характеристик банки смотрят на фундамент — кирпичный, каменный или бетонный — и коммуникации. Обязательно должно быть электричество, холодная и горячая вода, отопление, канализация на постоянной основе. Если дом стоит на свайном фундаменте, нет горячей воды, не проведена канализация или нет подключения к электросетям — достаточно одного несоответствия критериям банка, — дом в залог не примут.

Требования к жилым домам. Банки обычно рассматривают только завершенное строительство и дома не выше 3 этажей. В отдельных случаях могут взять в залог незавершенное строительство, если есть проект и коммуникации. Подведение газа необязательно. По документам дом должен быть оформлен как жилое строение. В отдельных случаях рассматривается «жилое строение без права регистрации проживания».

Деревянные дома обычно берут в залог, если они не старше 1985 года, а в некоторых банках — не старше 2000 года. Для остальных домов жестких ограничений по материалу нет.

Еще смотрят на износ дома. В среднем он должен быть не более 50%. Для деревянных домов — не более 40%.

Дом должен располагаться в населенном пункте, где есть хотя бы три других жилых дома и возможность добраться в любое время года. Иметь постоянное электроснабжение от энергоснабжающей организации, канализацию, воду, отопление, ванную и туалет.

Точные требования к объекту залога можно найти на сайте банка или попросить менеджера в отделении распечатать их.

Какие документы нужны

Вам потребуется паспорт и документы на право собственности: свидетельство о регистрации или выписка из ЕГРН, в которой указан собственник.

Банки также могут запросить следующие документы:

- справку о доходе, чтобы подтвердить платежеспособность; , если он есть;

- СНИЛС;

- загранпаспорт; , чтобы понять стоимость и ликвидность объекта;

- водительское удостоверение;

- свидетельство о регистрации автомобиля;

- нотариально заверенное согласие супруга на оформление квартиры в залог;

- другие документы по регламенту банка.

Как получить кредит под залог недвижимости

Кредит под залог недвижимости — это более сложный продукт по сравнению с потребительским кредитом: требуется больше документов, а деньги выдают не сразу после одобрения.

Шаг первый: оформите заявку на сайте банка или лично в отделении. В заявке укажите, на что планируете потратить деньги и что оставляете в залог. Банку важны все параметры объекта, чтобы оценить его стоимость. Менеджер сообщит, какие документы потребуется предоставить.

Шаг второй: подайте документы. Все собранные документы нужно подготовить и принести в отделение как можно раньше. У большинства документов есть срок годности. Если какая-либо справка на момент подачи будет недействительна, придется заказывать новую. А пока она готовится, просроченными могут стать другие документы. Например, выписку из ЕГРН по закону делают не меньше семи дней. Если заказать с опозданием и Росреестр еще задержит выдачу, справка с работы о зарплате или заверенная копия трудовой книжки могут перестать действовать, их срок годности — 30 дней.

Шаг третий: оформите сделку. После подписания кредитного договора нужно оформить залог на имущество — наложить обременение в ЕГРН. В некоторых банках, например, Тинькофф банке, личный визит в Росреестр или МФЦ не требуется — сотрудники банка все делают самостоятельно. В других нужно посетить вместе с представителем банка МФЦ или Росреестр: вы регистрируете в Росреестре вашу сделку и просите официально наложить на объект обременение. Как правило, в течение пяти рабочих дней Росреестр обработает заявку и вернет документы с отметкой о результате. Когда обременение наложено, документы из Росреестра нужно предоставить в банк. После проверки документов банк выдаст кредит.

Процентные ставки и условия кредита под залог недвижимости

Когда банк выдает кредит с обеспечением, он за счет залога снижает риски. Если заемщик перестанет платить, банк всегда может реализовать имущество и покрыть долг. Поэтому ставка по залоговым кредитам ниже, чем у потребительских без залога.

Сейчас ставки кредитов под залог недвижимости около 12—15% . Эти ставки обычно действуют при оформлении страхования жизни, здоровья и объекта недвижимости. Без оформления страховки банк увеличит ставку на 1—5 процентных пункта. Иногда бывают скидки зарплатным клиентам банка — минус 0,5—2 процентных пункта от ставки.

Как оформить ипотеку на двоих

Часто ипотека оформляется не на одного человека, а на двоих собственников: супругов, родственников, друзей. Так, обязательства делятся пополам, выплатить долг становится легче. В такой ситуации нужно знать, как правильно оформляются документы и на каких условиях кредитует банк.

Ипотека на супругов

Обычно при оформлении ипотеки одним из супругов второй обязательно должен стат созаемщиком или поручителем. Такое требование устанавливает банк, чтобы минимизировать свои риски на случай развода и раздела имущества.

К заемщикам и созаемщикам предъявляются стандартные требования:

- возраст 18-35 лет;

- стаж на последнем месте работы от 6 месяцев;

- согласие обоих супругов на сделку.

Чтобы взять ипотечный кредит, необходимо предоставить документы:

- Паспорта обоих супругов.

- Справки о доходах.

- Копию трудовой книжки.

- Свидетельство о браке.

- Справку о составе семьи.

- Медсправку из психоневрологического диспансера.

Обязательное условие — оформление страховки жизни обоих заемщиков. Желательно, чтобы супруги составили брачный договор, в котором будет прописано, на кого и в какой степени ложатся обязательства по погашению ипотечной задолженности.

Ипотека на двух граждан, не состоящих в браке

Кредиторы неохотно одобряют ипотеку двоим заемщикам, не состоящим в родственных отношениях. Хотя такая возможность существует. Главное условие — подтвердить свою платежеспособность.

В такой ситуации ипотечный заем обычно оформляется на 1 человека. Другой выступает поручителем. Он не становится владельцем квартиры, но должен будет погасить долг, если заемщик окажется не в состоянии вносить регулярные платежи.

Другой вариант, когда оба гражданина становятся заемщиками. Тогда квартира оформляется на двух владельцев в виде долевой собственности. Каждому выделяется часть, в зависимости от объема вложенных средств и ответственности за погашение кредита.

Оформление ипотечного займа на двоих

Перед тем как подписать ипотечный договор, необходимо проанализировать предложения разных кредиторов и выбрать наиболее выгодные для себя условия. Разные кредиторы могут устанавливать свои требования к заемщикам, созаемщикам и поручителям.

Чтобы оформить ипотеку, необходимо собрать полный перечень необходимых документов, приобрести страховку на каждого заемщика и созаемщика, подписать соглашение с банком.

Все пункты договора нужно внимательно прочитать, чтобы избежать непредвиденных комиссий и оплаты ненужных дополнительных услуг.

Бинкор открывает новое направление кредитования — ипотеку на двоих. Теперь мы можем помочь супругам обзавестись семейной недвижимостью под низкие проценты.

Основные материалы

27.06.2022

24.06.2022

23.06.2022

Все права защищены. Вся информация, размещенная на данном сайте не подлежит распространению в какой-либо форме без ссылки на Binkor.ru.

ИНН 9709003022 КПП 770901001 ОГРН 1177746569880

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор» письменного уведомления, полученного ООО «Бинкор».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Даст ли банк кредит под залог долевой собственности квартиры

Обычно в качестве обеспечения кредита клиенты предлагают собственную недвижимость. Но бывает, что человек владеет только долей квартиры или комнатой в коммуналке. В таких случаях займ получить можно, но банкам нужны будут дополнительные документы, чтобы посчитать вас платежеспособным и одобрить кредит. Рассказываем, в каких случаях банк даст кредит под залог долевой собственности квартиры.

Подойдет только выделенная долевая собственность

Дело в том, что банки не хотят рисковать. Если бы вы заложили целую квартиру и не вернули займ, банк мог бы реализовать такую недвижимость и восполнить убытки. Не с любой долей получится так сделать.

Доля должна быть выделенной. Это означает, что у вас в собственности должна быть целая отдельная комната или несколько комнат. Собственникам комнат в коммунальных квартирах скорее одобрят кредит, нежели тем, кто владеет половиной квартиры, но без конкретного, отдельного от других помещения.

В первом случае можно распоряжаться комнатой без согласия остальных жильцов. Она может стать обеспечением кредита, хоть и не приоритетным. Во втором — во всех сделках необходимо согласие совладельцев, а для банков это лишнее обременение, если доля перейдет к ним из-за задолженности. Кредиторы очень редко принимают невыделенные доли в качестве залога.

Узнать, какой долей вы владеете, можно, заказав выписку.

Дополнительные трудности: несовершеннолетние дети, долги за ЖКХ, плохая кредитная история

Если в квартире, где вы владеете долей, прописан несовершеннолетний, вам не нужно согласие опеки. Однако это лишнее затруднение для банка – реализовать вашу долю в дальнейшем, – поэтому в таких случаях они часто отказывают.

И совсем не получится использовать в качестве обеспечения долю, которой владеет несовершеннолетний ребенок, даже если вы его родитель. В этом случае нужно разрешение опеки, но она, скорее всего, его не даст. И еще в банках есть условие: заемщик и собственник должны быть одним лицом.

Помимо того, что у вас есть доля под залог, вы должны быть для банка платежеспособным клиентом (узнайте, есть ли у вас шансы на получениен кредита). У банков нет цели забрать вашу недвижимость. В их интересах, чтобы вы вернули весь займ с процентами. Поэтому при выдаче кредитов будут смотреть на то, есть ли у вас постоянная работа, нет ли долгов за ЖКХ, как хорошо вы возвращали займы в прошлом.

Важные нюансы: дополнительные затраты, оценка стоимости доли, ограничения

Собственность, которую вы отдадите под залог, нужно застраховать. Иногда стоимость страховки включена в кредит. В некоторых случаях банк просит страховку на самого клиента. Разрешают и без страхования, но процентная ставка станет выше, а значит, платеж будет больше.

Имейте в виду, что банковские эксперты оценят вашу долю значительно ниже рыночной стоимости. Во-первых, потому что это не вся квартира целиком, а во-вторых, банки всегда дают кредит на меньшую стоимость, чем обеспечение. Могут быть дополнительные коэффициенты, которые снижают размер кредита. Лучше нанять независимого оценщика, чтобы стоимость доли была хотя бы ближе к рыночной. Но в лучшем случае вы получите 50%.

Пока вы не погасите задолженность, вы не можете делать с долей в залоге следующие действия:

- продавать;

- совершать сделки по отчуждению доли;

- сдавать в аренду без согласия кредитора.

Как получить кредит под долевую собственность: шаги и необходимые документы

Нужно взять с собой:

- Паспорт;

- Справку о доходах (2-НДФЛ или аналоги);

- Копию трудовой книжки;

- Выписку из ЕГРН или иной документ, подтверждающий право собственности на долю в квартире. Выписку можно в сжатые сроки получить в сервисе ЕГРН.Реестр;

- Документ, на основании которого заемщик получит в собственность эту долю (договор дарения, купли-продажи, завещание и прочее).

Сначала вы подадите заявку в банк. Потребуется подождать несколько дней, чтобы банк проверил документы и вынес решение. Если вам одобрят кредит, вас пригласят подписать договор (кредита и залога) и в тот же день выдадут кредит.

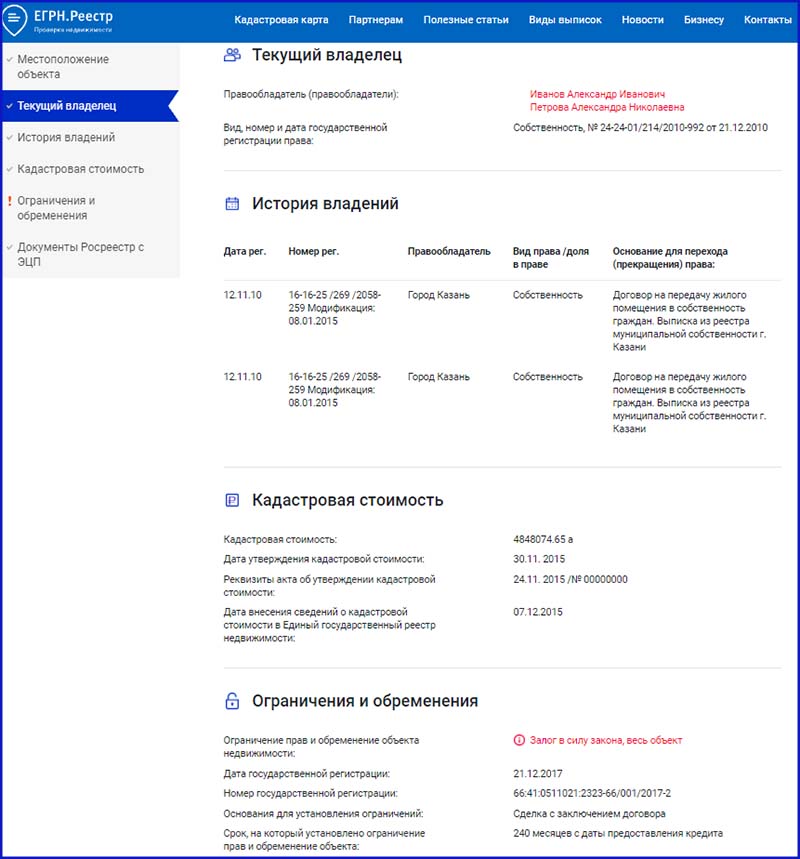

На что обращать внимание в выписке ЕГРН

Где получить выписку из ЕГРН и на что обратить внимание в ней

Выписка из ЕГРН об объекте – один из самых важных документов, который необходимо взять с собой в банк. Она должна быть свежей.

Есть несколько способов заказать выписку из ЕГРН на недвижимость, начиная от похода в МФЦ и заканчивая порталом госуслуги. В любом случае это услуга платная.

Один из самых простых и удобных способов – воспользоваться ресурсом ЕГРН.Реестр. С его помощью можно значительно сэкономить время: сайт или приложение позволяют получить выписку через ЕГРН на квартиру, не выходя из дома. Просто заполняешь простую форму и документ уже на руках – придет на электронную почту.

Плюс ко всему при помощи ЕГРН.Реестр можно получить основные сведения из ЕГРН бесплатно. В бесплатный отчет войдут: тип помещения, кадастровая стоимость, квадратура и т.д. На главной странице укажите кадастровый номер квартиры или ее точный адрес. Тут же откроется выписка.

Иногда в выписках из ЕГРН об объекте встречаются досадные ошибки, допущенные внутренней системой Росреестра. Банк может отказать в процедуре оформления кредита. На что нужно обратить внимание:

Источник https://journal.tinkoff.ru/guide/credit-pod-zalog/

Источник https://binkor.ru/news/realty/kak-oformit-ipoteku-na-dvoikh/

Источник https://egrnreestor.ru/articles/dast-li-bank-kredit-pod-zalog-dolevoy-sobstvennosti-kvartiry