Как оформить кредит если я частник

Кредиты по паспорту банки оформляют заемщикам без подтверждения дохода и справки 2-НДФЛ. Если срочно нужны деньги, а работаете неофициально или не хотите брать справку с работы, — обратитесь в банк и оформите кредит по паспорту. Ставка по процентам в этом случае будет выше, что повлияет на размер переплаты, но вероятность отказа будет минимальной.

Узнайте, что требуется для оформления кредита по паспорту и какие семь банков выдают деньги на лояльных условиях.

Что нужно для оформления кредита по паспорту?

Крупные банки часто предлагает оформить кредит только по паспорту, это означает, что кроме основного документа больше ничего не потребуется. Заемщик заполняет анкету на сайте банка, указывает контактные и паспортные данные и реквизиты для перевода денег. Но менеджеры некоторых банков просят указать второй документ на выбор. Это СНИЛС, загранпаспорт, ИИН, удостоверение водителя или пенсионное удостоверение.

Топ-7 банков по выдаче кредитов по паспорту

Приводим условия семи популярных банков, выдающих деньги по паспорту. Представленные кредиты погашаются аннуитетным способом. Это значит, что тело кредита вместе с процентами равномерно распределяется на весь срок кредитования.

Банк «Ренессанс Кредит»

Если из документов готовы предоставить только паспорт, Банк «Ренессанс Кредит» предлагает две программы кредитования.

Срочный кредит на сумму до 100 тыс. руб. по ставке 18−23%.

Стандартный кредит на сумму до 1 млн руб. по ставке от 6% до 23,5%.

Новые клиенты банка получают сумму до 100 тыс. руб. вне зависимости от выбранной программы кредитования. Если вовремя выполните финансовые обязательства, при следующем обращении получите большую сумму и по сниженной процентной ставке. Банк не выдает деньги клиентам на срок менее двух лет.

Требования к заемщикам.

Возраст — от 24 до 70 лет.

Стаж работы — от трех месяцев.

Доход для жителей регионов — от 8 тыс. руб., для Москвы и СПб. — от 12 тыс. руб.

УБРиР

Согласно рекламе банка, кредит по паспорту выдают заемщикам даже с отрицательным кредитным рейтингом. Но главное условие — отсутствие открытых просрочек. На практике банк выдает деньги по паспорту клиентам с положительной кредитной историей. Максимальная сумма кредитования — 300 тыс. руб.

Процентная ставка от 11% до 26%.

Срок кредитования от трех до семи лет.

Ставка по процентам рассчитывается индивидуально. Если ни разу не обращались в этот банк за кредитом и сейчас хотите оформить заем по паспорту, ориентируйтесь на верхнюю планку по процентам в 24−26%. По ставке 11% деньги получают постоянные и зарплатные клиенты банка, которые ранее подтверждали платежеспособность.

Требования к заемщикам.

Возраст — от 19 до 75 лет.

Стаж работы — от трех месяцев, для предпринимателей — от 12 месяцев.

Доход для жителей регионов — от 10 тыс. руб., для Москвы и СПб. — от 15 тыс. руб.

Тинькофф Банк

У банка нет точек обслуживания, и все операции проводятся дистанционно. Заявку подают в онлайн-формате и получают деньги на указанные реквизиты. У клиентов банка, которые оформляют кредит по паспорту, доступна одна программы с максимальной суммой займа до 2 млн руб.

Процентная ставка — от 6,9% до 25,9%.

Длительность кредитования — до трех лет.

Банк обещает перечислить средства в день обращения. Сумму в 2 млн руб. могут получить заемщики с подтвержденным доходом. Кредит без справки 2-НДФЛ одобряют до 100 тыс. руб. После одобрения заявки получите деньги на карту «Блэк», которую привезет курьер. За обслуживание карты платить не нужно, а деньги можно снять без комиссии в любом банкомате.

Требования к заемщикам.

Возраст — от 18 до 70 лет.

Стаж работы не имеет значения.

МТС Банк

Банк обещает клиентам кредит на сумму до 5 млн руб. Максимальную сумму займа выдают клиентам с подтвержденным доходом. При оформлении займа только по паспорту кредит выдают до 1 млн руб. и только для зарплатных клиентов. Если не обслуживаетесь в банке, получите деньги на сумму до 200 тыс. руб.

Процентная ставка — от 7,9% до 22,5%.

Длительность кредитования до пяти лет.

Банк выдает деньги по паспорту с меняющейся процентной ставкой. Первый год действует максимальная ставка — 22,5%. Если просрочек не будет, со второго года ставка по процентам снизится на 5%. Заемщикам доступен дополнительный пакет услуг — «Удобный». Это обойдется в 0,2% от общей суммы выданного кредита. С помощью пакета разрешается раз в квартал изменить дату списания денег и допускается раз в год пропустить платеж без штрафных санкций.

Требования к заемщикам.

Возраст — от 20 до 75 лет.

Стаж работы — от трех месяцев.

Банк «Восточный»

Банк предлагает клиентам программу экспресс-кредитования. Из документов нужен только паспорт.

Процентная ставка — от 9% до 24%.

Длительность кредитования — от года до трех лет.

При оформлении экспресс-кредита без подтверждения дохода настраивайтесь на высокую ставку — 24%. Максимальная сумма кредита — до 300 тыс. руб. В банке действует акция, если приведете друга, на счет зачислят 1000 руб. Для снижения ставки по процентам достаточно принести выписку с банковского счета. В этом случае менеджеры предложат сниженную ставку по процентам.

Требования к заемщикам.

Возраст — от 21 до 76 лет.

Стаж работы — от трех месяцев.

Уралсиб

Банк чаще всего выдает деньги клиентам с подтвержденным доходом. Но руководство разработало специальную программу для тех, у кого нет справки 2-НДФЛ. Кредит по паспорту выдают на сумму до 300 тыс. руб.

Процентная ставка — от 16,5% до 17,5%.

Длительность кредитования — от года до трех лет.

Помимо паспорта менеджеры просят у заемщиков второй документ: водительское удостоверение, СНИЛС или загранпаспорт. Требуется для подтверждения личности клиента. Допустите просрочку — банк будет начислять пени в размере 0,05% от суммы кредита. В других банках этот показатель чаще всего устанавливается в размере 0,1%.

Требования к заемщикам.

Возраст — от 23 до 70 лет.

Стаж работы — от трех месяцев.

Росгосстрах Банк

Банк специализируется на выдаче кредитов для покупки авто. Но есть и программа по выдаче потребительских кредитов по паспорту. Максимальная сумма кредитования до 500 тыс. руб.

Процентная ставка — от 11,9% до 21,6%.

Длительность кредитования — до пяти лет.

Если соглашаетесь на оформление страховки, ставка по процентам снижается до 7,9−17,6%. Менеджеры спрашивают у новых клиентов второй документ на выбор: СНИЛС, водительское удостоверение, военный билет. Если оформите потребительский кредит в банке и на эти деньги купите машину, банк снижает процентную ставку на 2%. Для снижения процентной ставки также разрешается оставить свою машину в залог.

Требования к заемщикам.

Возраст — от 21 до 70 лет.

Стаж работы — от трех месяцев.

Какую сумму кредита дают в банках по паспорту?

Банки не хотят рисковать, и если выдают деньги только по паспорту, устанавливают лимиты. В среднем заемщики по паспорту могут рассчитывать на сумму в 80−100 тыс. руб. В описаниях банковских продуктов сказано, что деньги выдают до 1−2 млн руб. Это действительно так, но только для зарплатных клиентов и заемщиков с подтвержденным доходом. В заявке разрешается указать любую сумму займа, но даже одобренная заявка может вас разочаровать.

Например, подали онлайн-заявку на сумму в 200 тыс. руб. Банк рассмотрел анкету и одобрил кредит на 70 тыс. руб. Если одобряют меньше, значит, банк считает, что это предельная сумма, с которой вы справитесь при выплате долга.

Получите бесплатную консультацию по телефону или задайте вопрос на сайте.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

У меня плохая кредитная история. Дадут ли мне кредит как ИП?

Кутила в юности на кредитные деньги и испортила кредитную историю. Недавно открыла ИП и подумываю со временем открыть ООО. Дадут ли мне кредиты на бизнес?

Отвечает Екатерина Алексеенко, руководитель управления кредитных технологий Модульбанка. Записалa Наталья Болдырева.

У физлица и ИП одна кредитная история

Кредитная история — это документ, в котором собрана информация о кредитах, сроках погашения, отказах банков. Такая история есть у каждого, кто хоть однажды взял или пытался взять кредит. Истории хранятся в специальных бюро, их несколько, и все входят в государственный реестр.

Если человек оформил ИП, в его кредитной истории ничего не изменилось: она не началась заново, не стала особенной. У физлица и предпринимателя одна кредитная история, поэтому кредиты оформляют по схожей схеме.

Единственное — могут отличаться документы, которые необходимо предоставить. У физлиц обычно просят справку о доходах, у предпринимателей — бухгалтерскую отчетность, выписку со счета или информацию о закупках. Документы могут не спрашивать, но кредитную историю будут проверять в любом случае.

Регистрация ООО по двум документам

С плохой историей кредит не дадут

Банки проверяют кредитную историю автоматически — вносят данные предпринимателя в компьютерную программу и запускают. Это называется скоринг.

Если кредитная история плохая, скорее всего, банк кредит не даст. По опыту, если человек раньше не платил в срок, не будет платить и сейчас — финансовая дисциплина редко меняется. Банки это знают и скорее отдадут деньги другому предпринимателю.

Иногда банки делают исключение. Если кредитная история плохая, но у ИП неплохой оборот, расчетный счет в этом банке, есть залог или поручители, он готов открыть страховой депозит, кредит могут дать.

На кредиты для ООО влияют гендиректор и учредитель

Если компания захочет взять кредит на бизнес, банк полностью проверит кредитную историю гендиректора. Если он когда-то не выплатил кредит за машину, вероятно, ООО деньги не получит. Проверяют и краткую историю учредителей — узнают, есть ли негативные моменты, просрочки и долги.

В Модульбанке правило такое: если хоть у кого-нибудь плохая кредитная история, банк откажет. В других банках может быть по-другому. С плохой кредитной историей, но с залогом и под большие проценты, возможно, банк даст кредит.

Как понять, что ИП пора переходить на ООО

Кредитную историю можно поправить

Если у предпринимателя плохая история, есть два пути:

- исправить с помощью займов в микрофинансовых организациях;

- ждать десять лет.

Микрофинансовые организации дают деньги под очень большие проценты — могут и до 800% годовых. Зато дают почти всем, поэтому можно взять небольшой заем и отдавать его каждый месяц в положенный день, чтобы показать финансовую дисциплину.

После микрозаймов можно оформить кредитную карту в банке. Если банк увидит, что клиент вносит платежи в срок и в нужном размере, он может повысить лимит. А это хорошо влияет на кредитную историю.

Если этот способ не подходит, остается ждать десять лет — через это время из истории удаляют запись о кредите. Если их было несколько, информацию о каждом удалят через десять лет. Получается, новые записи будут появляться, а старые — исчезать.

Как купить авто в кредит у частного лица

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Большинство сделок по купле-продаже авто происходят в сфере подержанного транспорта. И чаще всего продавцами выступают частные лица. И если рассмотреть возможность покупки такого авто в кредит, есть несколько вариантов действий. Их и рассмотрим.

- Чем покупка нового авто отличается от покупки б/у

- Оформление целевого автокредита

- Какие банки выдают целевые кредиты на авто у частника

- Как оформить автокредит такого типа

- Как купить авто у частника в кредит наличными

- Какой банк выбрать для оформления

Если анализировать, как купить б/у авто в кредит у частного лица, то финансовый рынок предлагает два варианта — целевой автокредит и оформление стандартной потребительской ссуды. Бробанк.ру рассмотрел оба варианта покупки, чтобы вы смогли сделать правильный для себя выбор.

Чем покупка нового авто отличается от покупки б/у

Если вы планируете купить новый автомобиль, однозначно посоветуем вам выбрать классическую программу автокредитования. То есть вы выбираете салон, определяетесь с маркой, моделью и совершаете покупку в целевой кредит. Машина при этом останется оформленной в залог, пока долг не погасится.

У такой формы кредитования есть важные плюсы:

- Специальные программы от автопроизводителей, по которым можно купить авто в автокредит под 3-5%.

- Низкая ставка. Новые авто несут минимум рисков, плюс их легко реализовать в случае просрочки. А раз риски ниже, то и ставки снижаются.

- Можно купить любую новую машину в любом автосалоне.

Если же вы хотите купить машину в кредит с рук, то далеко не каждый банк решится профинансировать эту сделку, так как она несет риски. Например, риск принятия в залог машины с серьезным скрытым дефектом, нехорошим юридическим прошлым.

Если вы намерены купить в кредит подержанную машину у частного лица, будьте готовы к тому, что ставка окажется выше, чем по автокредиту на новое авто.

Оформление целевого автокредита

То есть банк выдает кредит целевого типа. Он не предоставляет покупателю-заемщику наличные средства, а переводит их напрямую на счет продавца. При этом машина остается в залоге: покупатель передает ПТС на хранение и получает его обратно после полного погашения кредита.

Особенности такого варианта сделки:

- крайне мало банков позволяют купить авто в кредит у частника по программе автокредитования. Большинство говорят о том, что авто может быть б/у, но продается салоном;

- будут требования по возрасту авто, по его производителю. Например, не старше 3-5 лет для отечественных марок и не старше 7-10 для иномарок;

- стандартно требуется первоначальный взнос, который составляет минимум 10-20% от цены машины. Но если поискать, можно найти предложения без взноса.

При этом плюсом именно автокредита является более низкая процентная ставка. Сделка обеспечивается залогом авто, банк несет меньше рисков, поэтому и плата за кредит снижается.

Какие банки выдают целевые кредиты на авто у частника

Как уже говорилось, предложений на рынке не так много. Но они все же есть. Предлагаем ознакомиться с актуальными программами российских банков, позволяющих купить машину у частного лица в кредит целевого типа:

- . Готов предоставить кредит на покупку авто не старше 7 лет для отечественных марок и до 13 лет — для иномарок. Ставка — 8-13%, ПВ — от 0%. При отказе от страховки или отсутствии справок ПВ обязателен — от 20-30%; , программа Из рук в руки. Выдает автокредиты без справок и без обязательного первоначального взноса. Сумма кредита на авто — 100 000 — 1 000 000. Требований к ТС банк не указывает, рассмотрит любое; . Принимает в залог отечественные авто до 4 лет и иномарки до 10 лет. При сумме кредита до 2 000 000 можно оформить кредит без справок. Ставка — от 6,9%; , программа Из рук в руки. На момент погашения кредита возраст заложенного авто: до 10 лет для отечественных и до 15 — для иномарок. ПВ — от 0%, но чем он выше, тем ниже ставка. Ставка — от 14,5%.

Не стоит ориентироваться на указанную банками минимальную ставку. Все они разрабатывают сетки ставок. Точный процент зависит от категории заемщика, наличия страховки, полиса ОСАГО и пр. Конкретную цифру узнаете только после рассмотрения заявки.

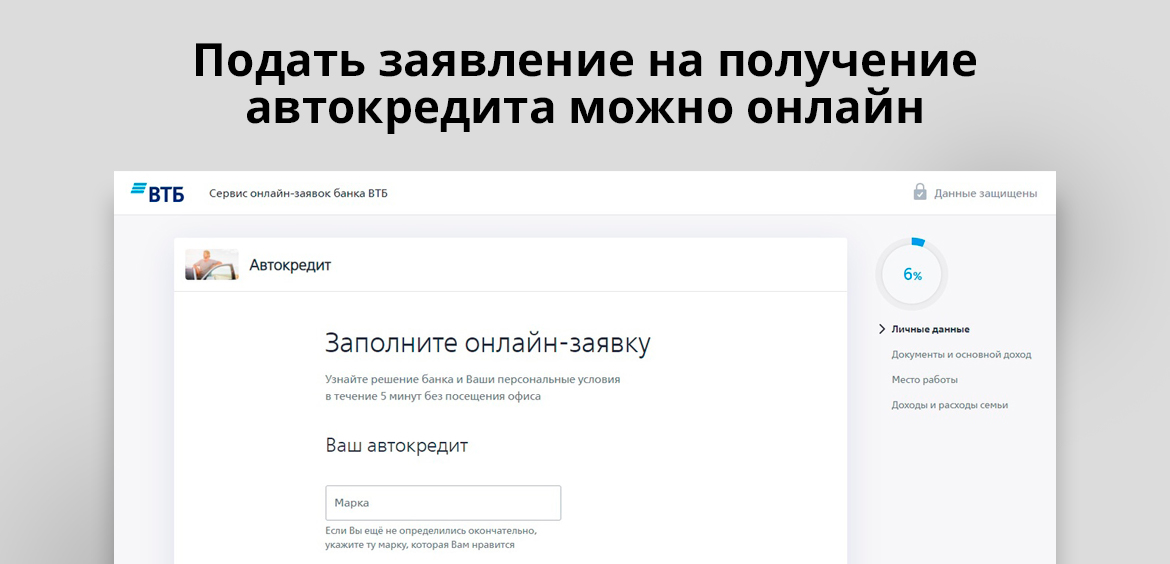

Как оформить автокредит такого типа

Для начала нужно выбрать банк и подать туда заявку, чтобы понять, на какую сумму вы можете рассчитывать. Кредиторы назначают возможный лимит по итогу рассмотрения, анализируя уровень платежеспособности заемщика. Зная сумму, вы можете спокойно выбрать авто. Стандартно одобренное предложение действует 30 дней.

Стандартный порядок оформления:

- , подайте заявку и ждите решение. Если это одобрение, вам сообщает возможную сумму кредита. В ее рамках можете искать авто.

- Банк передает деньги продавцу, переводя их на предоставленные реквизиты банковского счета.

- Сделка совершена. ПТС остается на хранение в банке.

Выбираете авто, где продавцом выступает частное лицо, с документами на машину посещаете офис банка. Обратите внимание, что машина должна соответствовать требованиям кредитора.

Это примерный алгоритм, он может быть другим в зависимости от банка. Одни банки переводят деньги строго продавцу, другие — на карту заемщика с условием обязательного целевого расходования. Последний вариант покупателю и продавцу более удобен.

Как купить авто у частника в кредит наличными

Теперь рассмотрим второй вариант, который на практике покупатели машин по объявлению выбирают чаще всего. Это классические кредиты наличными нецелевого типа. То есть заемщик получает деньги в банке и расходует их как пожелает без всякого отчета.

Почему этот вариант покупки автомобиля в кредит у частного лица более популярен:

- никогда не нужен первоначальный взнос, не нужно иметь на руках собственный капитал для покупки;

- гораздо больше предложений. Можно оформить такой кредит в своем зарплатном или уже знакомом банке и получить выгодные условия;

- нет никаких ограничений по автомобилю. Какой хотите, такой и покупаете, хоть аварийный;

- кредит не обеспечивается залогом. Вы сможете продать машину, даже если кредит за нее не выплачен.

Покупка авто в кредит у частного лица может быть оформлена как со справками, так и без них. Но учтите, что без 2-НДФЛ банки крайне редко одобряют больше 100-150 тысяч (за исключением зарплатных клиентов и персональных предложений). Кроме того, отсутствие справки всегда влечет повышение ставки и снижение вероятности одобрения.

При заполнении запроса на кредит вас просят о цели оформления ссуды. Так и говорите, что хотите купить авто. Но четко соблюдать заявленную цель никто не будет. Это просто информация для банка.

Какой банк выбрать для оформления

Рассмотрим востребованные среди заемщиков предложения с оформлением со справками и без них:

- . Выдает кредиты полностью онлайн, привозит карту с деньгами на дом заемщику. Указывает, что без залога и справок готов выдать до 2 000 000, но лучше сразу объективно делить эту сумму на 10. Ставка — 5,9-30%. . Может одобрить без справок, но сумма будет небольшой. Выдаче доступны суммы до 5 млн рублей. Ставка — 5,9-18,6%. , выдает кредиты со справками. Можно получить до 3 млн рублей наличными под 5,99-22,99%. . Сумма до 600 000 может быть выдана без справок, предельная сумма выдачи — 1,5 млн рублей. Ставка — 5-20,5%. Это один из немногих банков, где договор можно заключить на срок до 7 лет.

Ставка во многом зависит от того, подключается ли заемщик к страхованию жизни. Если нет, процент значительно увеличивается.

Выбрав банк, можно сразу направить ему заявку онлайн. Помните, что точный ответ с указанием процентов и возможной суммы выдачи поступит только после рассмотрения заявки. Если по онлайн-запросу придет одобрение, вас пригласят в офис для передачи документов.

Документы проверяются 1-2 дня. Если все в порядке, заемщик подписывает кредитный договор и получает деньги, которые зачисляются на действующую или только что выданную карту. При желании наличные тут же можно снять через банкомат.

Зная сумму, можно начинать поиск автомобиля, во времени покупатель не ограничен. Главное, не забывать при этом гасить кредит. После заключаете стандартный договор купли-продажи и пользуетесь своим авто как угодно.

Как именно купить машину с рук в кредит — решать только вам. На практике гораздо проще оформить стандартный кредит наличными. Но если вам важна ставка, лучше взять автокредит на покупку машины у частного лица. В любом случае сравните все варианты, чтобы понять, какой будет выгоднее и удобнее.

Частые вопросы

Рассматривайте срочные программы наличного кредитования, по которым деньги реально получить в день обращения. Например, Ренессанс, УБРиР, Восточный Банк и некоторые другие. Такие кредиты обычно выдаются без справок, поэтому стоят дороже.

Если вы оформляете целевой автокредит, предмету залога будет уделяться внимание. Проверяются документы, проводится визуальный осмотр. Если машина неисправна, аварийная, с явными серьезными повреждениями, банк откажется принять ее в залог.

Только если вы договоритесь с продавцом о рассрочке и закрепите эту договоренность распиской. На практике крайне мало людей соглашаются продавать машины на таких условиях — слишком много рисков, да и деньги хочется получить всем сейчас, а не потом.

Если это был целевой кредит на покупку авто, при злостной просрочке банк может забрать машину и продать ее с торгов. Если это просто кредит наличными, процесс взыскания будет стандартным: машина не в залоге, банк ее забрать не сможет. И в любой ситуации должника ждут пени, коллекторы и суд.

Нет, такого предложения в Сбере нет. Более того, он вообще не выдает автокредиты. Программы автокредитования есть в дочернем банке Сбера — Сетелем, но покупки у физических лиц он не финансирует.

Источник https://www.mbk.ru/blogs/top-7-kreditov-po-pasportu

Источник https://delo.modulbank.ru/all/credit-history

Источник https://brobank.ru/kak-kupit-avto-v-kredit-u-chastnogo-lica/