Калькулятор досрочного погашения ипотеки в банке «ВТБ»

С помощью преждевременного погашения ипотеки вы не только ускорите процесс погашения задолженности, но и существенно сэкономите на уплате процентов. Специальный калькулятор Выберу.ру позволит рассчитать онлайн возможную выгоду по 8 предложениям банка «ВТБ» в городе. На странице приводится пример расчета для кредита на сумму 3000000 руб., оформленного на срок 10 лет. Узнайте свою выгоду в 2022 году при досрочном погашении ипотеки на сумму от до до 60 000 000 рублей.

Сводка по ипотеке

Расчет калькулятора является предварительным, полные условия по платежам будут предоставлены банком после заключения договора.

График выплаты процентов

Календарь выплат по кредиту

| Дата платежа | Остаток долга | Начисление % | Платеж в основной долг | Сумма платежа |

|---|---|---|---|---|

| 28.07.2022 | 2 100 000,00 | 8 630,14 | 13 643,62 | 22 273,76 |

| 28.08.2022 | 2 086 356,38 | 8 859,87 | 13 413,89 | 22 273,76 |

| 28.09.2022 | 2 072 942,49 | 8 802,91 | 13 470,85 | 22 273,76 |

| 28.10.2022 | 2 059 471,64 | 8 463,58 | 13 810,18 | 22 273,76 |

| 28.11.2022 | 2 045 661,46 | 8 687,06 | 13 586,70 | 22 273,76 |

| 28.12.2022 | 2 032 074,76 | 8 350,99 | 13 922,77 | 22 273,76 |

| 28.01.2023 | 2 018 151,99 | 8 570,23 | 13 703,52 | 22 273,76 |

| 28.02.2023 | 2 004 448,47 | 8 512,04 | 13 761,72 | 22 273,76 |

| 28.03.2023 | 1 990 686,75 | 7 635,51 | 14 638,25 | 22 273,76 |

| 28.04.2023 | 1 976 048,51 | 8 391,44 | 13 882,32 | 22 273,76 |

| 28.05.2023 | 1 962 166,19 | 8 063,70 | 14 210,06 | 22 273,76 |

| 28.06.2023 | 1 947 956,12 | 8 272,14 | 14 001,62 | 22 273,76 |

| 28.07.2023 | 1 933 954,51 | 7 947,76 | 14 326,00 | 22 273,76 |

| 28.08.2023 | 1 919 628,51 | 8 151,85 | 14 121,91 | 22 273,76 |

| 28.09.2023 | 1 905 506,60 | 8 091,88 | 14 181,88 | 22 273,76 |

| 28.10.2023 | 1 891 324,72 | 7 772,57 | 14 501,19 | 22 273,76 |

| 28.11.2023 | 1 876 823,53 | 7 970,07 | 14 303,69 | 22 273,76 |

| 28.12.2023 | 1 862 519,84 | 7 654,19 | 14 619,57 | 22 273,76 |

| 28.01.2024 | 1 847 900,27 | 7 847,25 | 14 426,51 | 22 273,76 |

| 28.02.2024 | 1 833 473,76 | 7 785,98 | 14 487,77 | 22 273,76 |

| 28.03.2024 | 1 818 985,99 | 7 226,11 | 15 047,65 | 22 273,76 |

| 28.04.2024 | 1 803 938,34 | 7 660,56 | 14 613,20 | 22 273,76 |

| 28.05.2024 | 1 789 325,14 | 7 353,39 | 14 920,37 | 22 273,76 |

| 28.06.2024 | 1 774 404,77 | 7 535,14 | 14 738,61 | 22 273,76 |

| 28.07.2024 | 1 759 666,16 | 7 231,50 | 15 042,25 | 22 273,76 |

| 28.08.2024 | 1 744 623,91 | 7 408,68 | 14 865,08 | 22 273,76 |

| 28.09.2024 | 1 729 758,83 | 7 345,55 | 14 928,21 | 22 273,76 |

| 28.10.2024 | 1 714 830,62 | 7 047,25 | 15 226,51 | 22 273,76 |

| 28.11.2024 | 1 699 604,11 | 7 217,50 | 15 056,26 | 22 273,76 |

| 28.12.2024 | 1 684 547,85 | 6 922,80 | 15 350,96 | 22 273,76 |

| 28.01.2025 | 1 669 196,89 | 7 088,37 | 15 185,39 | 22 273,76 |

| 28.02.2025 | 1 654 011,50 | 7 023,88 | 15 249,87 | 22 273,76 |

| 28.03.2025 | 1 638 761,63 | 6 285,66 | 15 988,10 | 22 273,76 |

| 28.04.2025 | 1 622 773,53 | 6 891,23 | 15 382,53 | 22 273,76 |

| 28.05.2025 | 1 607 391,00 | 6 605,72 | 15 668,04 | 22 273,76 |

| 28.06.2025 | 1 591 722,96 | 6 759,37 | 15 514,39 | 22 273,76 |

| 28.07.2025 | 1 576 208,57 | 6 477,57 | 15 796,19 | 22 273,76 |

| 28.08.2025 | 1 560 412,38 | 6 626,41 | 15 647,35 | 22 273,76 |

| 28.09.2025 | 1 544 765,04 | 6 559,96 | 15 713,80 | 22 273,76 |

| 28.10.2025 | 1 529 051,24 | 6 283,77 | 15 989,99 | 22 273,76 |

| 28.11.2025 | 1 513 061,25 | 6 425,33 | 15 848,43 | 22 273,76 |

| 28.12.2025 | 1 497 212,82 | 6 152,93 | 16 120,83 | 22 273,76 |

| 28.01.2026 | 1 481 091,99 | 6 289,57 | 15 984,19 | 22 273,76 |

| 28.02.2026 | 1 465 107,80 | 6 221,69 | 16 052,07 | 22 273,76 |

| 28.03.2026 | 1 449 055,74 | 5 558,02 | 16 715,74 | 22 273,76 |

| 28.04.2026 | 1 432 340,00 | 6 082,54 | 16 191,22 | 22 273,76 |

| 28.05.2026 | 1 416 148,78 | 5 819,79 | 16 453,97 | 22 273,76 |

| 28.06.2026 | 1 399 694,81 | 5 943,91 | 16 329,85 | 22 273,76 |

| 28.07.2026 | 1 383 364,96 | 5 685,06 | 16 588,70 | 22 273,76 |

| 28.08.2026 | 1 366 776,27 | 5 804,12 | 16 469,64 | 22 273,76 |

| 28.09.2026 | 1 350 306,63 | 5 734,18 | 16 539,58 | 22 273,76 |

| 28.10.2026 | 1 333 767,05 | 5 481,23 | 16 792,52 | 22 273,76 |

| 28.11.2026 | 1 316 974,53 | 5 592,63 | 16 681,13 | 22 273,76 |

| 28.12.2026 | 1 300 293,40 | 5 343,67 | 16 930,09 | 22 273,76 |

| 28.01.2027 | 1 283 363,31 | 5 449,90 | 16 823,86 | 22 273,76 |

| 28.02.2027 | 1 266 539,45 | 5 378,46 | 16 895,30 | 22 273,76 |

| 28.03.2027 | 1 249 644,15 | 4 793,16 | 17 480,60 | 22 273,76 |

| 28.04.2027 | 1 232 163,55 | 5 232,48 | 17 041,28 | 22 273,76 |

| 28.05.2027 | 1 215 122,26 | 4 993,65 | 17 280,11 | 22 273,76 |

| 28.06.2027 | 1 197 842,16 | 5 086,73 | 17 187,03 | 22 273,76 |

| 28.07.2027 | 1 180 655,13 | 4 852,01 | 17 421,75 | 22 273,76 |

| 28.08.2027 | 1 163 233,38 | 4 939,76 | 17 334,00 | 22 273,76 |

| 28.09.2027 | 1 145 899,38 | 4 866,15 | 17 407,61 | 22 273,76 |

| 28.10.2027 | 1 128 491,77 | 4 637,64 | 17 636,12 | 22 273,76 |

| 28.11.2027 | 1 110 855,65 | 4 717,33 | 17 556,43 | 22 273,76 |

| 28.12.2027 | 1 093 299,22 | 4 493,01 | 17 780,75 | 22 273,76 |

| 28.01.2028 | 1 075 518,47 | 4 567,27 | 17 706,49 | 22 273,76 |

| 28.02.2028 | 1 057 811,98 | 4 492,08 | 17 781,68 | 22 273,76 |

| 28.03.2028 | 1 040 030,30 | 4 131,63 | 18 142,13 | 22 273,76 |

| 28.04.2028 | 1 021 888,17 | 4 339,53 | 17 934,23 | 22 273,76 |

| 28.05.2028 | 1 003 953,94 | 4 125,84 | 18 147,92 | 22 273,76 |

| 28.06.2028 | 985 806,02 | 4 186,30 | 18 087,46 | 22 273,76 |

| 28.07.2028 | 967 718,56 | 3 976,93 | 18 296,83 | 22 273,76 |

| 28.08.2028 | 949 421,73 | 4 031,79 | 18 241,97 | 22 273,76 |

| 28.09.2028 | 931 179,76 | 3 954,33 | 18 319,43 | 22 273,76 |

| 28.10.2028 | 912 860,33 | 3 751,48 | 18 522,28 | 22 273,76 |

| 28.11.2028 | 894 338,05 | 3 797,87 | 18 475,88 | 22 273,76 |

| 28.12.2028 | 875 862,17 | 3 599,43 | 18 674,32 | 22 273,76 |

| 28.01.2029 | 857 187,84 | 3 640,11 | 18 633,65 | 22 273,76 |

| 28.02.2029 | 838 554,20 | 3 560,98 | 18 712,77 | 22 273,76 |

| 28.03.2029 | 819 841,42 | 3 144,60 | 19 129,16 | 22 273,76 |

| 28.04.2029 | 800 712,26 | 3 400,28 | 18 873,47 | 22 273,76 |

| 28.05.2029 | 781 838,79 | 3 213,04 | 19 060,72 | 22 273,76 |

| 28.06.2029 | 762 778,07 | 3 239,19 | 19 034,56 | 22 273,76 |

| 28.07.2029 | 743 743,50 | 3 056,48 | 19 217,28 | 22 273,76 |

| 28.08.2029 | 724 526,22 | 3 076,76 | 19 197,00 | 22 273,76 |

| 28.09.2029 | 705 329,22 | 2 995,23 | 19 278,52 | 22 273,76 |

| 28.10.2029 | 686 050,70 | 2 819,39 | 19 454,37 | 22 273,76 |

| 28.11.2029 | 666 596,32 | 2 830,75 | 19 443,01 | 22 273,76 |

| 28.12.2029 | 647 153,32 | 2 659,53 | 19 614,22 | 22 273,76 |

| 28.01.2030 | 627 539,09 | 2 664,89 | 19 608,87 | 22 273,76 |

| 28.02.2030 | 607 930,23 | 2 581,62 | 19 692,14 | 22 273,76 |

| 28.03.2030 | 588 238,09 | 2 256,26 | 20 017,50 | 22 273,76 |

| 28.04.2030 | 568 220,59 | 2 412,99 | 19 860,77 | 22 273,76 |

| 28.05.2030 | 548 359,82 | 2 253,53 | 20 020,22 | 22 273,76 |

| 28.06.2030 | 528 339,60 | 2 243,63 | 20 030,12 | 22 273,76 |

| 28.07.2030 | 508 309,47 | 2 088,94 | 20 184,82 | 22 273,76 |

| 28.08.2030 | 488 124,66 | 2 072,86 | 20 200,90 | 22 273,76 |

| 28.09.2030 | 467 923,76 | 1 987,07 | 20 286,68 | 22 273,76 |

| 28.10.2030 | 447 637,07 | 1 839,60 | 20 434,15 | 22 273,76 |

| 28.11.2030 | 427 202,92 | 1 814,15 | 20 459,61 | 22 273,76 |

| 28.12.2030 | 406 743,31 | 1 671,55 | 20 602,21 | 22 273,76 |

| 28.01.2031 | 386 141,10 | 1 639,78 | 20 633,98 | 22 273,76 |

| 28.02.2031 | 365 507,12 | 1 552,15 | 20 721,60 | 22 273,76 |

| 28.03.2031 | 344 785,51 | 1 322,46 | 20 951,29 | 22 273,76 |

| 28.04.2031 | 323 834,22 | 1 375,19 | 20 898,57 | 22 273,76 |

| 28.05.2031 | 302 935,65 | 1 244,94 | 21 028,82 | 22 273,76 |

| 28.06.2031 | 281 906,83 | 1 197,14 | 21 076,62 | 22 273,76 |

| 28.07.2031 | 260 830,21 | 1 071,90 | 21 201,85 | 22 273,76 |

| 28.08.2031 | 239 628,36 | 1 017,60 | 21 256,16 | 22 273,76 |

| 28.09.2031 | 218 372,20 | 927,33 | 21 346,42 | 22 273,76 |

| 28.10.2031 | 197 025,78 | 809,69 | 21 464,06 | 22 273,76 |

| 28.11.2031 | 175 561,71 | 745,54 | 21 528,22 | 22 273,76 |

| 28.12.2031 | 154 033,49 | 633,01 | 21 640,74 | 22 273,76 |

| 28.01.2032 | 132 392,75 | 562,22 | 21 711,54 | 22 273,76 |

| 28.02.2032 | 110 681,21 | 470,02 | 21 803,74 | 22 273,76 |

| 28.03.2032 | 88 877,46 | 353,07 | 21 920,68 | 22 273,76 |

| 28.04.2032 | 66 956,78 | 284,34 | 21 989,42 | 22 273,76 |

| 28.05.2032 | 44 967,36 | 184,80 | 22 088,96 | 22 273,76 |

| 28.06.2032 | 22 878,40 | 97,15 | 22 878,40 | 22 975,55 |

Условия ипотечного кредитования

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: до 30 000 000 ₽

- Ставка: от 6.7 %

- Срок: до 30 лет

- Первоначальный взнос: от 15 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

- Общие условия

- Требования и документы

- Примеры расчетов

- Сумма: от 500 000 до 60 000 000 ₽

- Ставка: от 10.5 %

- Срок: до 30 лет

- Первоначальный взнос: от 20 %

- Цель ипотеки: покупка жилья

- Категория недвижимости: первичный рынок жилья

- Решение: до недели

- Залог: обязательный залог приобретаемого имущества

Мы рассчитали рейтинг кредитов, чтобы вам было проще ориентироваться среди множества предложений банков.

Рейтинг учитывает 7 параметров кредита и 9 показателей банка, связанных с надежностью и позициями в различных рейтингах. Основной вес имеет стоимость кредита и надежность банка, также учитываются дополнительные условия и опции кредита. Обновление рейтинга происходит еженедельно.

Как погасить ипотеку ВТБ досрочно — порядок и условия

Как выплатить ипотеку в обычном плановом режиме, знают все, а вот как погасить ипотеку ВТБ досрочно, и почему это выгодно, расскажем в подробном обзоре прямо сейчас.

Банк ВТБ предлагает своим клиентам современный сервис офлайн и онлайн, большой выбор разнообразных кредитных продуктов, удобный калькулятор для предварительных расчетов по кредитам.

Многочисленных клиентов банка с ипотекой волнует вопрос – как правильно (досрочно) погасить ипотеку от ВТБ?

Рассмотрим виды досрочного погашения, их плюсы и минусы, условия и особенности.

Как сэкономить на ипотеке

Пока заемщик не выплатит полностью ипотечный кредит, квартира или другая взятая недвижимость будет находиться в залоге у банка (ФЗ-102 Об ипотеке, ст. 1 (скачать)). Её невозможно продать, подарить, обменять без согласия банка. Любого человека это угнетает, поэтому при малейшей возможности лучше погасить ипотеку досрочно в ВТБ, чтобы побыстрее расплатиться.

Российское законодательство предусматривает досрочное погашение ипотеки без всяких комиссий и штрафов (ФЗ-353, ст.11 (скачать)).

Выясним, как погасить ипотеку досрочно в ВТБ, когда и при каких условиях. Сделать это можно прямо с первого дня после заключения договора, но только при выполнении соответствующих требований банка. Главное требование – это подача заявления в банк о досрочном погашении кредита с указанием всех необходимых параметров.

Досрочное гашение ипотеки в ВТБ может быть частичным. То есть, вносится определенная сумма, остаток задолженности по ипотеке распределяется в соответствии с новым графиком платежей. Либо полным — гасится весь долг, закрывается ипотека, снимается обременение с объекта договора.

Рассмотрим подробно, как досрочно погашать ипотеку в ВТБ, разберем типичные ошибки при досрочном погашении (ДП), узнаем условия досрочного погашения ипотеки в ВТБ.

Документы для ДП ипотеки

Рассмотрим, какие документы потребуются, чтобы правильно досрочно гасить ипотеку в ВТБ. Главный документ частичного досрочного погашения (ЧДП) – новый график платежей. Получив заявление от заемщика, банковский специалист должен сделать перерасчет оставшейся задолженности и процентов, составить новый график платежей и вручить клиенту. Старый график при этом теряет свою силу. После каждого частичного погашения график платежей составляется заново, другие документы по закону не требуются.

Что предъявлять заемщику? Если заявка подается онлайн, в систему не нужно вводить данные, в базе уже все есть. Для получения информации по горячей линии через оператора нужно будет указать номер договора и данные паспорта. При личном обращении в офис банка потребуется предъявить паспорт.

Для решения вопроса о частичном возврате страховой суммы может потребоваться весь комплект документов по ипотеке. Для снятия обременения дополнительно потребуются оригиналы договоров – ипотечного и залога, справка из банка, оригинал закладной.

При каких условиях возможно частичное ДП ипотечного займа в ВТБ

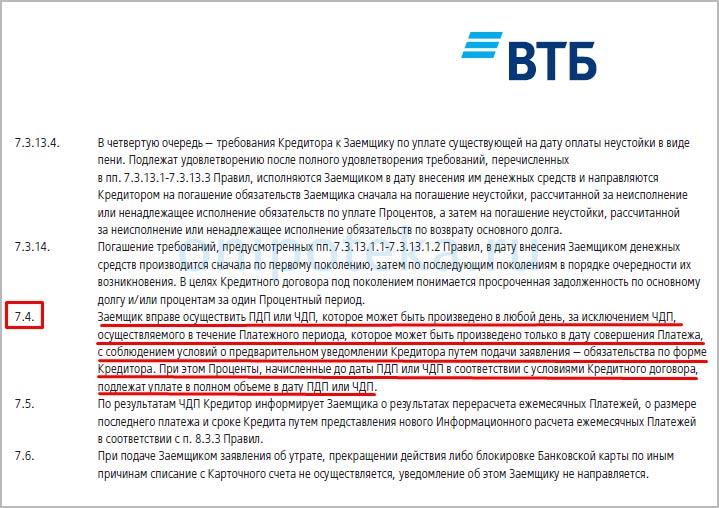

В любой момент можно внести имеющиеся у заёмщика свободные средства в счет погашения кредита досрочно. Для этого подается заявление о желании произвести досрочное погашение, регистрируется оно в банке не позже, чем за сутки до дня внесения средств. Заявление можно подавать буквально на следующий день после оформления ипотеки.

В заявлении необходимо указать основные параметры – сумму досрочных платежей по ипотеке в ВТБ, дату этих платежей, способ выплаты остатка. Если заявление придёт поздно, или на счете не окажется нужной суммы, то заявка банком аннулируется, и придется начинать все сначала.

Рекомендуемая статья: Льготная ипотека Дом.рф с господдержкой под 6,5 процента – условия и список документов

Какие еще есть нюансы и условия частичного досрочного погашения ипотеки от ВТБ

Если к моменту подачи заявки существует задолженность по ипотеке, сначала надо закрыть ее, иначе банк сам закроет просрочку вашими средствами из той суммы, которая предназначается для частичного погашения.

Вносить досрочный платеж лучше в день, назначенный для оплаты по графику. Тогда не придется платить с этой суммы проценты, в любой другой день придётся их выплатить за все дни после последнего платежа по графику.

Частично досрочное погашение ипотеки в ВТБ можно производить многократно, но не чаще, чем раз в месяц. После каждого такого погашения банк должен сделать перерасчет и предъявить новый график платежей клиенту.

Существует два варианта ЧДП, рассмотрим преимущества и недостатки каждого подробнее.

Ищем выгодный вариант ЧДП

После внесения некоторой суммы в счет досрочного погашения остаток задолженности по ипотеке становится меньше. И здесь возникает вопрос – как выплачивать ипотеку дальше.

Законодательством предусмотрены следующие варианты дальнейших выплат долга после совершенного частичного погашения ЧДП:

- уменьшение срока выплаты ипотечного кредита при сохранении прежней суммы ежемесячных выплат;

- сохранение прежнего срока выплаты с уменьшением ежемесячных платежей.

Каждый заемщик выбирает, когда выгоднее досрочно гасить ипотеку в ВТБ. Рассмотрим плюсы и минусы обоих вариантов.

Преимущества ЧДП с понижением ежемесячной суммы:

- снижается финансовая нагрузка на семью, высвобождаются деньги для других целей;

- интересная возможность – положить эти деньги в банк в виде вклада, а проценты с него направлять на погашение ипотеки.

Преимущества 2-го варианта наблюдаются при сокращении сроков кредита – экономия будет больше, чем в первом варианте.

Какой вариант погашения стоит выбирать при аннуитетном типе платежей:

- если финансовое положение стабильно сейчас и в перспективе, можно выбирать любой вариант;

- есть риск ухудшения финансового положения – лучше выбирать уменьшение ежемесячного платежа.

Что делать, если у вас ипотека с дифференцированными платежами? В этом случае ДП надо проводить в первые лет пять, но уменьшение платежа мало что даст. А вот сокращение срока кредитования позволит хорошо сэкономить.

Закрываем ипотеку полностью

Наличие у заемщика достаточных средств для полного погашения ипотеки во внеплановом порядке позволит снять с себя бремя ипотеки, получить в полное стопроцентное владение свою недвижимость. Это лучший вариант, он предполагает закрытие ипотечного договора полностью.

Строгие правила регламентируют и эту банковскую операцию.

Опишем все этапы полного досрочного погашения ипотеки от ВТБ:

- для этого подаётся заявление с указанием даты внесения средств (за сутки до оплаты минимум), в нем необходимо указать, что остаток кредита будет погашен полностью;

- оплачивается рассчитанная банком полная сумма остатка;

- далее следует закрыть ипотеку досрочно в ВТБ. Надо получить от банка справку о полном погашении кредита и об отсутствии у банка претензий к заемщику (ответ из банка должен быть в срок до 14 дней);

- для получения такой справки надо подать заявление, в котором необходимо потребовать закрытие (аннулирование) счета, договора и карты, возврата клиенту закладной;

- сотрудник банка должен при заемщике привести в негодность пластиковую карту, нарушив магнитную ленту на ней;

- получив из банка справку, оплатив госпошлину, можно с документами обратиться в Росреестр или МФЦ для снятия обременения с данной недвижимости (срок выполнения 5 дней).

Пытаемся вернуть часть процентов и страховки

В случае досрочного погашения кредита банк обязан вернуть часть процентов, взятых у заёмщика. Но банку это невыгодно, и вряд ли его сотрудники подскажут это клиенту.

Когда заключается ипотечный договор, в первую очередь, банк обычно списывает свои проценты и только потом начинает списывать сумму основного долга. В результате где-то в середине срока кредитования все свои проценты банк уже взял с клиента (за весь срок ипотеки и со всей суммы). А досрочное погашение уменьшает срок ипотеки, и клиент может подать заявление о возврате процентов (основание — 102-ФЗ, ст.31, п.9 (скачать)).

Если банк в этом откажет, придется собирать документы и подавать иск в суд. Обычно суд решает такие дела в пользу заемщика, так что не стоит терять надежды. Аналогично решается вопрос с возвратом части страховки.

Гашение ДП материнским капиталом

Один из актуальных вопросов – можно ли погасить ипотеку досрочно в ВТБ, используя материнский капитал. Да, он может быть источником средств для досрочного погашения (основание — ФЗ-256, ст. 7 (скачать)). Его использование необходимо согласовать с пенсионным фондом. Для этого в ПФ следует предоставить справку об остатке долга по кредиту.

Если ПФ одобрит использование маткапитала в этих целях, то средства перечисляют на счет заемщика. Разрешается использовать эти средства только для погашения основного долга и процентов, но запрещено использовать для оплаты пени, штрафов и неустоек.

Важно. Если в ипотеке задействован материнский капитал, по закону надо обязательно выделять доли в этой недвижимости для детей и второго супруга после снятия обременения. Нотариус оформит разделение долей, далее этот документ должен быть зарегистрирован через МФЦ, например.

Гашение ДП онлайн

Многие банки имеют онлайн-сервисы для своих продуктов, ВТБ не исключение. Удобный сервис ВТБ-онлайн позволяет клиентам совершать все необходимые банковские операции. Каждый клиент может зайти на сайт, зарегистрироваться и работать в своем личном кабинете.

В нем можно получить любую информацию по текущим кредитам, подать заявление, совершить платеж, контролировать все операции. Досрочно гасить ипотеку в ВТБ онлайн удобно в личном кабинете, следует заполнить специальную форму заявления в разделе по досрочному погашению. Предварительно можно сделать необходимые расчеты и посмотреть новый график платежей, указать вариант частичного погашения (уменьшение срока или ежемесячного платежа) и произвести в назначенный день само погашение без всяких комиссий.

Конечно, погашение можно произвести традиционными способами – через кассу, банкомат, почту, но все более популярными становятся онлайн платежи и другие операции. Недалеко то время, когда через банк онлайн будут проходить все операции, так заявляет сам банк.

Досрочное погашение ипотеки в ВТБ онлайн возможно как на сайте онлайн-ВТБ, так и в мобильном приложении, скачанном на смартфон. С его помощью легко совершать платежи, контролировать поступление и списание средств, получать информацию по кредиту и новости банка на своем телефоне.

Рассчитываем ДП на калькуляторе ВТБ самостоятельно

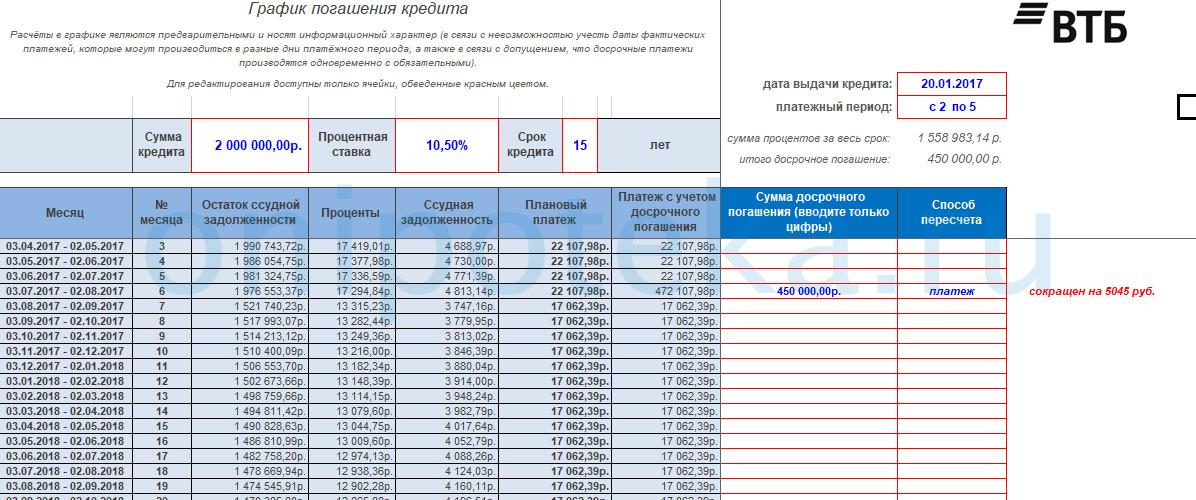

Рассчитать на калькуляторе онлайн досрочное погашение ипотеки в ВТБ не получится, но можно сделать предварительный расчет ДП следующим образом:

- сумма полного погашения = ближайший ежемесячный платеж + остаток долга в ближайший ежемесячный платеж;

- сумма частичного погашения = ближайший ежемесячный платеж + сумма, которую вы готовы внести в качестве частичного погашения.

После этого рассчитывают на калькуляторе частичное досрочное погашение ипотеки в ВТБ. После досрочного погашения, то есть фактического внесения платежа, точный график сможет предоставить только работник банка.

Обсуждаем ДП на форумах

Отзывы о досрочном погашении ипотеки в ВТБ на форумах, как всегда, разные – кому как повезло.

Положительно отзываются о возможности использовать материнский капитал, это дает экономию на банковских процентах. Отмечают удобный калькулятор, сервис банка онлайн. Все считают, что при любом варианте жилищного кредита лучше гасить ипотеку досрочно в ВТБ и экономить семейный бюджет.

Крупная дискуссия ведется везде на тему банковских процентов с ЧДП. Банк уверяет, что сумма ЧДП вся идет на погашение только основного долга (тела кредита). А форумчане сообщают, что частью этой суммы банк закрывает проценты и объясняет это тем, что позже (в ближайший ежемесячный платёж) будет перерасчет процентов. Зачем так делается? Выгода банка очевидна. Возьмём условные средние цифры.

Если 50 человек оформляют ЧДП, и банк спишет у каждого по 20 000 рублей на проценты, то это уже миллион рублей. Банку невыгодно ждать ближайшего ежемесячного платежа, если можно на 2-3 недели раньше получить доход.

Вот и все хитрости.

Советы опытных заемщиков

Халатное отношение к правилам досрочного погашения ипотеки в ВТБ, различные ошибки могут привести клиента к потере значительных денег.

Предлагаем советы, которые помогут избежать роковых ошибок:

- занимаясь оформлением ДП, не забывайте про предстоящий ежемесячный платеж. Если на него не хватит денег, банк направит на закрытие ежемесячного платежа часть суммы ДП и досрочного погашения не произойдет;

- ЧДП выгодно, если сумма его будет больше ежемесячного платежа, а также дата погашения совпадет с датой очередного платежа;

- более выгодный вариант ДП – это снижение срока выплаты кредита, так как сумма банковских процентов будет меньше;

- не стоит копить большую сумму для ДП, так как время работает против клиента. Любые свободные суммы надо отправлять на погашение сразу, особенно при аннуитетных платежах;

- обеспечьте себя финансовой подушкой, то есть запасными средствами, на любые возможные форс-мажорные обстоятельства. Лучше всего, если у вас будет сумма размером в несколько ежемесячных платежей.

Если платить только плановые платежи по графику, вы отдадите банку гораздо больше денег в виде процентов, чем их сумма при досрочном погашении.

Ошибки, которых могло не быть

К большому разочарованию и потере значительной суммы денежных средств может привести несоблюдение порядка досрочного погашения ипотеки в ВТБ, а также:

- недостаточное знание собственного ипотечного договора;

- неправильный выбор варианта ЧДП;

- игнорирование задолженности по кредиту (вместе со штрафными санкциями);

- отсутствие контроля за операциями и выплатами, а также за соблюдением всей процедуры полного погашения ипотеки.

Заключение

Банк вовсе не друг заемщику. Избежать материальных и моральных потерь при кредитовании можно – внимательно изучите договор и правила банка, а затем контролируйте все операции и своевременно принимайте меры. А сэкономить неплохо можно, так как платить досрочно ипотеку в ВТБ выгодно. Надо только разобраться, как правильно закрыть ипотеку в ВТБ досрочно.

Ипотека в ВТБ: погашаем досрочно

Ипотечное кредитования в последние нескольких десятков лет пользуется большой популярностью среди прочих финансовых услуг. Это говорит о его доступности для населения. Одни из наиболее выгодных условий по ипотеке предлагаются банком ВТБ 24. Финансовая организация дает возможность своим клиентам погашать ипотечный долг досрочно как частично, так и полностью. Это позволяет клиенту быстрее избавиться от финансового бремени и сэкономить на переплате процентов.

Досрочное погашение ипотеки от ВТБ 24

Для большинства банков досрочное погашение ипотечного кредита является невыгодным. Финансовая организация в этом случае получает минимальный доход. Некоторые банки прописывают в договоре отдельным пунктом, что в случае досрочного погашения кредита заемщиком для последнего даже предусмотрены штрафные санкции. Таким образом, кредит он может погашать только заранее оговоренными минимальными платежами один раз в месяц установленный период времени.

В последствии Правительством РФ был принят ряд поправок в законодательство, благодаря которым досрочное погашение ипотечного долга стало возможным с первого дня действия договора. Это условие распространяется и на ипотеку от ВТБ 24. Но, прежде чем приступить ко внесению платежей большими суммами, необходимо уведомить об этом кредитную организацию.

Внесение платежа по ипотеке

ВТБ 24, как и другие финансовые организации, принимает досрочное частичное или полное погашение долговых обязательств по ипотеке. Сделать это становится возможным с первого дня вступления в силу договора между банком и заемщиком, при этом никаких штрафных санкций за досрочное погашение нет.

Внесенный платеж, точнее его минимальная часть, оговоренная в договоре, идет на списание основного долга, а сумма, заплаченная свыше, должна будет списаться банком со счета клиента только в том случае, если им написано соответствующее заявление. Таким документом клиент должен уведомить банк минимум за 15 дней до наступления очередной даты списания платежа по ипотеке. В банке ВТБ 24 действует ограничение — к списанию по досрочному погашению принимается только тот платеж, величина которого составляет более 15 тысяч рублей.

Погашать задолженность по ипотеке можно одним из следующих способов:

- непосредственно через кассу банка;

- в банкомате с функцией приема наличных денег;

- в банкомате при помощи пластиковой карты, с которой будет переведен платеж;

- в отделения Почты России;

- через удаленный доступ Телебанка.

Внесение изменений в график выплат

Любой кредит связан с переплатой. Чем больше период кредитования, тем больше клиент переплачивает процентов за пользование им. Именно для снижения уровня переплаты в ВТБ 24 существует услуга досрочного погашения по ипотеке.

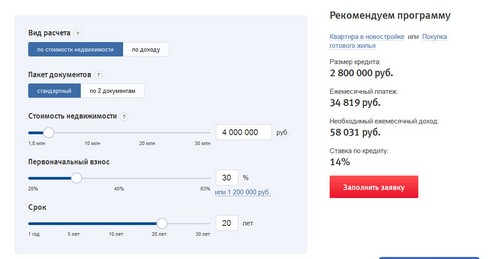

Вы сами сможете выбрать наиболее подходящие для вас условия по ипотечному договору при его частичном досрочном погашении. При помощи онлайн калькулятора на сайте банка можно рассчитать размер платежа.

Преимущества досрочного погашения ипотечного кредита:

- клиент быстрее сможет освободиться от долгового бремени;

- квартира быстрее перейдет в собственность клиента от банка, он сможет распоряжаться ею по собственному усмотрению;

- досрочное погашение снижает сумму ежемесячного платежа, а значит, что и нагрузка на семейный бюджет уменьшается.

Для наглядного изображения всех преимуществ досрочного погашения ипотеки, переведенного в денежный эквивалент, можно воспользоваться специальным калькулятором, находящимся на сайте ВТБ 24.

При погашении части ипотечного долга заранее возможно несколько вариантов изменения условий договора:

- Сохраняются прочие условия, но меняется сумма ежемесячного платежа в сторону уменьшения.

- Сохраняется величина ежемесячных выплат, но сокращается срок кредитования.

Возможность частичного погашения ипотечного долга

Каждая финансовая организация имеет свои условия, по которым возможно проведение частично досрочного погашения займа.

Условия частичного преждевременного погашения

ВТБ 24 предусматривает частично досрочное погашение ипотечного займа. Для этого на карте, привязанной к договору, должна находиться соответствующая сумма денег. Самостоятельно процедуру частичного досрочного погашения клиент выполнить не может. Для этого ему необходимо будет обратиться в отделение банка и написать соответствующее заявление-распоряжение о списании с его счета денежных средств в счет уплаты основного долга помимо минимального ежемесячного платежа. Также можно позвонить по телефону: +7 (495) 777-24-24 или 8 800 100-24-24.

Для совершения процедуры частичного досрочного погашения ипотеки позвоните вашему менеджеру отделения ВТБ 24 по телефону и согласуйте условия.

Как документально оформить досрочное погашение ипотеки?

Любой кредитный договор, заключенный в банком, в том числе и ипотечный, сопровождается графиком ежемесячных платежей, в которых расписана их сумма и дата списания. В случае утери графика его можно восстановить через систему интернет-банка в личном кабинете или, обратившись, в отделение.

Для досрочного погашения ипотечного долга ВТБ 24 требует написание соответствующего заявления. Уведомить банк о своих намерениях нужно заранее до даты наступления платежа по кредиту.

ВТБ 24 исполнит заявление на досрочное погашение только в том случае, если на счете клиента в дату списания будет находиться сумма, равная ежемесячному платежу по кредиту, а также сумма сверх этого, указанная в заявлении.

Онлайн-калькулятор для расчетов

Для досрочного погашения кредита клиенту необходимо знать сумму основного долга, которая имеется на данный момент времени. Для ее уточнения можно воспользоваться как онлайн-калькулятором, находящимся на сайте, так и непосредственно обратиться в офис банка.

Особенно точная цифра с остатком долга по ипотеке нужна тем, кто собирается погасить ее полностью. Ведь недостаток или излишек хотя бы одного рубля на счете приведет к тому, что кредитный договор не закроется.

Онлайн-калькулятор поможет быстро произвести все расчеты и понять какие условия вас ожидают.

Точная сумма долга должна быть еще раз пересчитана в день планируемого полного досрочного погашения ипотечного кредита. Сделать это можно как на сайте при помощи онлайн-калькулятора, так и в отделении банка.

Услуга полного погашения ипотечного долга

В ВТБ 24 услуга полного досрочного погашения долга по ипотечному договору имеет ряд важных особенностей, которые должен знать каждый клиент.

Условия полного досрочного погашения ипотеки

Расчет суммы полного досрочного погашения не зависит от платежной даты, может быть осуществлен в любой удобный для клиента день. Заявление на списание полной суммы со счета клиента в счет погашения долга подается в банк за 1 день до даты списания ежемесячного платежа.

Сроки полного досрочного погашения ипотечного долга должны быть строго соблюденены клиентом. Если до 19.00 по МСК в день списания на счете не оказалось доступной суммы, то заявление на досрочное погашение аннулируется. В этом случае необходимо будет писать новое.

Закрытие кредитного договора по ипотеке

Если клиентом был внесен последний платеж по ипотеке и долг списался полностью, то это не говорит о том, что в бюро кредитных историй договор будет считаться закрытым. Для его официального закрытия необходимо провести ряд документальных процедур.

В отделении вам будет необходимо оформить все необходимые документы, которые будут подтверждать полное закрытие ипотеки от ВТБ 24.

Это условие не распространяется на частично досрочное погашение, когда договор по ипотеке продолжает действовать.

При полном досрочном погашении долга по ипотеке клиент должен написать соответствующее заявление на расторжение ипотечного договора, на закрытие карточного счета к нему. При заемщике сотрудник банка разрезает карту по магнитной ленте. Также должно быть подписано заявление на аннулирование карты.

[note]После всех пройденных процедур по документированному закрытию ипотечного договора клиент вправе потребовать от банка предоставление соответствующего письменного подтверждения о том, что он более не является должником. В случае возникновения непредвиденных обстоятельств у заемщика на руках будет документ от банка, подтверждающий отсутствие долга. Также он может быть предоставлен в бюро кредитных историй для отражения факта в истории заемщика. [/note]

В случае досрочного погашения кредитного договора клиент вправе обратиться в страховую компанию с требованием о возврате переплаченных денежных средств. Далее ему необходимо подать в регистрационную палату заявление о снятии обременения с жилья.

Вывод

Услуга преждевременной оплаты долга ВТБ 24 имеет ряд таких преимуществ, как экономии на процентах по кредиту, сокращение срока ипотеки, отсутствие комиссий и штрафов. Наглядно увидеть выгоду от досрочного полного или частичного погашения долга можно, воспользовавшись онлайн-калькулятором, находящемся в специальном разделе сайта банка. Чем раньше ипотечный договор будет закрыт, тем быстрее недвижимость перейдет в собственность клиента, он сможет ею распоряжаться по своему усмотрению. К тому же досрочное погашение обязательств по ипотеке дает заемщику право обратиться в страховую компанию с требованием вернуть ему переплаченные денежные средства.

При досрочном погашении ипотечного долга важно грамотно документально это оформить, закрыть счет в банке, аннулировать карту, привязанную к нему и получить подтверждение о том, что клиент больше не является должником. С этими документами необходимо обратиться в регистрационную палату, которая отразит в документах то, что теперь полноправным владельцем жилья является клиент, а не банк.

Источник https://www.vbr.ru/banki/vtb/ipoteka/kalkulator-dosrochnoe-pogashenie/

Источник https://onipoteka.ru/usloviya-ipoteki-v-bankax/kak-pogasit-ipoteku-vtb-dosrochno-porjadok-i-uslovija.html

Источник https://vtbank24.ru/dosrochnoe-pogashenie-ipoteki/