Прибыль как источник инвестиций

1.1.1 Понятие и сущность инвестиций и инвестирования……….

1.1.2 Прибыль как источник инвестиций………………….

1.1.3 Формирование и использование инвестиционных ресурсов из прибыли организации…………………………

1.2 Актуальность инвестиционного планирования

1.3 Проблемы инвестирования по Дж. М. Кейнсу…..

2 Анализ системы планирования инвестиционного развития Уфимского Завода Технологического Оснащения…

2.1 Общая характеристика предприятия…….

2.2 Организационная структура управления УЗТО…….

2.3 Развитие материально-технической базы и контроль качества на предприятии…………………………….

2.4 Технико-экономический анализ состояния предприятия……

2.5 Программа деятельности предприятия на 2005 год………..

2.6 Состояние планирования инвестиционного развития предприятия

3 Основные пути совершенствования инвестиционного развития и предприятия

3.1 Методика планирования инвестиционного развития предприятия….

3.2 Организационные мероприятия по практическому применению разработанной методики

3.3 Информационная основа практического применения методики……

Введение

Планирование является основополагающей функцией в деятельности по управлению инвестиционным процессом, что имеет подтверждение многолетней практикой работы в этой области.

Планированию подлежат все виды действий по каждому элементу инвестиционного портфеля, купля-продажа ценных бумаг, технологий оборудования, сдача объектов в эксплуатацию, предъявление бумаг к погашению и т. д.

Целью данной выпускной квалификационной работы является разработка методики по совершенствованию планирования инвестиционного развития предприятия.

Для реализации поставленной цели необходимо решить следующие задачи:

— рассмотреть основные положения инвестирования

— обосновать актуальность решаемой проблемы

— изучить источники самофинансирования и рассмотреть прибыль, как важнейший источник внутренних инвестиций

— изучить положения теории Дж. М. Кейнса по проблемам инвестирования

— дать общую характеристику исследуемому в работе предприятию

— рассмотреть технико-экономическое состояние предприятия на момент исследования

— проанализировать состояние планирование инвестиционного развития исследуемого предприятия на данный момент

— разработать методику планирования инвестиционного развития предприятия

— рассмотреть организационные мероприятия по практическому применению разработанной методики

— рекомендовать информационную основу, которая необходима для практического применения разработанной методики

Объектом исследования данной выпускной квалификационной работы является Уфимский Завод Технологического Оснащения (УЗТО)

При написании Выпускной Квалификационной Работы была изучена законодательная и нормативная литература, а также аналитическая литература следующих авторов: Бочаров В.В.;

Абрамов С.И.; Ласточкин Д.В.; Ицкович А.В.; Мелкумов Я.С.; Бригкем Ю.; Баленски Л. и других, занимающихся изучением проблем инвестирования и планирования инвестиционного развития предприятия.

ОБЩИЕ ПОЛОЖЕНИЯ ИНВЕСТИРОВАНИЯ

Сущность инвестиционного развития предприятия

Понятие и сущность инвестиций и инвестирования

1. Инвестиции — денежные средства, целевые банковские вклады, паи, акции и др. ценные бумаги, технологии, машины, оборудование; лицензии, в том числе на товарные знаки; кредиты, любое другое имущество или имущественные права интеллектуальные ценности, вкладываемые в объекты предпринимательской и другие виды деятельности в целях получения прибыли (дохода) и достижения положительного социального эффекта.

2.Инвестиции- долгосрочные вложения капитала (внутри страны или за границей) в предприятия различных отраслей народного хозяйства.

3.Инвестиции — долгосрочные финансовые вложения государственного или устного капитала в различные отрасли народного хозяйства как внутри страны, так и/за границей с целью извлечения прибыли.

4.Инвестиции — это совокупность всех денежных, имущественных и интеллектуальных ценностей, вкладываемых в реализацию различных программ и проектов производственной, коммерческой, социальной, научной, культурной или какой-либо

другой сферы с целью получения прибыли (дохода) или достижения социального или экономического эффекта.

5.Инвестиции — долгосрочные вложения частного или государственного капитала, имущественных или интеллектуальных ценностей а различные отрасли национальной (внутренние инвестиции) либо зарубежной (заграничные инвестиции) экономики с целью получения прибыли.

6.Инвестиции (капитальные вложения) — совокупность затрат материальных, трудовых и денежных ресурсов, направленных на расширенное воспроизводство основных фондов всех отраслей народного хозяйства.

Инвестиции — денежные средства, целевые банковские вклады, паи, акции, другие ценные бумаги, технологии, машины, оборудование, патенты, лицензии, ноу-хау, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты предпринимательской и других видов деятельности в целях получения экономического эффекта (прибыли), достижения положительного социального или экономического эффекта.

8. Инвестиции (капиталовложения) — совокупность затрат, реализуемых в форме долгосрочных вложений капитала в какое-либо юридически самостоятельное предприятие.

9. Инвестиции — долгосрочные вложения средств в различные отрасли экономики с целью получения прибыли.

Пожалуй, наиболее полным является первое (пункт 1) определение инвестиций, которое приводится в официальных законодательных актах .

Понятие «инвестирование- менее обширно представлено в различных изданиях, чем понятие -инвестиции», но различные его трактовки налицо. Иногда понятие -инвестирование- заменяется понятием -инвестиционная деятельность». Приведем некоторые трактовки понятия «инвестирование».

1 Инвестирование — совокупность практических действий граждан, юридических лиц и государства по реализации инвестиций.

2. Инвестиционная деятельность представляет совокупность практических действий физических и юридических лиц по реализации инвестиций. Объектами инвестиционной деятельности могут выступать вновь создаваемые и реконструируемые

основные фонды, оборотные средства во всех отраслях народного хозяйства, ценные бумаги (облигации, акции и т.д.), научно-техническая продукция, имущественные

права, права на интеллектуальную собственность.

3. Инвестирование — вложение капитала в какое-либо предприятие, дело,

4. Инвестиционная деятельность — процессы вложения инвестиций, а также совокупность практических действий по реализации инвестиций. Процесс вложения инвестиций в данном случае подводится под понятие «инвестирование». Инвестиционная деятельность реализуется на рынке инвестиций, хотя сам рынок инвестиций включает еще рынок капитальных вложений в воспроизводство основных фондов, рынок недвижимости, рынок ценных бумаг, рынок интеллектуальных прав и собственности, рынок инвестиционных проектов.

Принято рассматривать рынок инвестиций и рынок инвестиционных товаров. На первом рынке происходит обмен инвестициями в результате использования предложений со стороны инвесторов и какого-то покрытия спроса потребителями инвестиций. Потребители покупают инвестиции с целью получить определенную прибыль после их использования.

Инвестирование — главный рычаг перехода экономики России к рынку, база для использования других рычагов и форм, а именно, денег, финансов, прибыли, цен и некоторых других. Инвестиции при этом выражают многие виды имущественных и интеллектуальных ценностей, при использовании которых обеспечивается получение прибыли или достигаются определенные уровни какого-то другого полезного эффекта. В последние годы наиболее значимыми признаются эффекты социального характера.

Жизнь и развитие человечества на земле связаны с потреблением какой-либо продукции, производимой людьми. Стадии развития человечества характеризуются широким использованием общественного процесса производства. Процесс производства непрерывно трансформируется как в части замены устаревших форм, так и в части расширения и использования новых форм и способов производства.

Последнее направление совершенствования способов производства в зарубежной практике подводится под широкое понятие -освоение новых технологий».

Инвестиционные процессы — важнейший элемент общественного производства. Без них немыслимо воспроизводство. Это не только замена выбывающих в процессе естественного износа средств труда, но и увеличение мощностей производства, в том числе на более высоком качественном уровне, обеспечение нормальной жизни населения,

Термин «инвестиции» в России получил широкое распространение после начала рыночных реформ. Это более широкое понятие, чем ранее употребляемое в СССР понятие «капитальные вложения». Если привязывать их к капитальным вложениям, то можно утверждать, что инвестиции — это валовые капитальные вложения с добавлением к ним среднегодовых затрат оборотного капитала хозяйствующего субъекта, вложений в ценные бумаги, вложения, связанные с титулом собственника, которые обеспечивают при этом получение дохода.

Инвестиционный проект – обоснование экономической целесообразности объема и сроков осуществления капитальных вложений, в том числе необходимая проектно-сметная документация разработанная в соответствии с законодательством РФ и утвержденными в установленном порядке стандартами (нормами и правилами), а также описание практических действий по осуществлению инвестиций (бизнес-план). Все инвестиционные проекты имеют определенный профиль который изменяется в зависимости от конкретного проекта.

|

С позиций требований рынка в состав инвестиций следует включать:

денежные средства и их эквиваленты (целевые вклады, оборотные средства, паи и доли в уставных капиталах организаций, ценные бумаги, кредиты, займы и т.п.);

остаточную стоимость имущества (зданий, сооружений, машин, оборудования, приборов, инструмента и т.п.);

стоимость права использования земли;

имущественные права, которые могут быть оценены денежным эквивалентом (лицензии, патенты, товарные знаки, сертификаты, свидетельства на модели средств труда и т.п.).

Законом РСФСР от 26.06.91 г. «Об инвестиционной деятельности в РСФСР» введено разделение инвестиций на:

капиталообразующие инвестиции, обеспечивающие создание и воспроизводство основных средств, которые в практике обычно называются прямыми инвестициями;

портфельные инвестиции, т.е. средства, помещаемые в финансовые активы.

Такой подход к трактовке инвестиций в последующем подтвержден в других правовых документах, в том числе в одном из последних законов в этой области деятельности: «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений», принятом 25.02.99 г.

Объекты инвестиционной деятельности могут различаться по:

масштабам освоения инвестиций: глобальные, крупномасштабные, региональные, локальные;

направленности: коммерческая, социальная; международные интересы;

характеру и содержанию инвестиционного цикла;

характеру и степени участия страны и других стран;

эффективности использования вложенных средств.

В рыночных условиях хозяйствования инвестиции — это товар, который может быть представлен в следующих формах:

материально-вещественной: физический капитал, ценные бумаги и обязательства, заклады;

денежной и натуральной форме: основной и оборотный капитал, научно-техническая продукция, имущественные права;

только в денежной форме: деньги, вклады, паи.

В странах с развитой рыночной экономикой осуществляется непрерывный перелив капитала из одних сфер деятельности в другие с использованием рынка инвестиционных товаров.

Особая форма кругооборота инвестиций наблюдается, когда в сферу их освоения включается капитальное строительство.

В этих случаях возможны две формы оборота средств исходя из роли инвестора как заказчика в процессе строительства:

заказчик (инвестор) может самостоятельно хозяйственным способом возводить необходимые ему объекты;

инвестор может выступать только в роли заказчика строительной продукции, а строительство объектов осуществляют подрядные организации. Эта форма деятельности в настоящее время регламентируется Гражданским кодексом РФ (часть II), в котором достаточно определенно прописаны взаимоотношения участников инвестиционной деятельности на стадии строительства объектов.

В настоящее время все большее значение приобретают вложения в инновации, что связано с возрастанием роли научно-технического процесса во всех сферах деятельности и развитием конкуренции. Не менее важным направлением инвестирования являются вложения в финансовые активы. Инвестиционные товары в материально-вещественной форме стали замещать некоторые финансовые активы в виде акций, облигаций и других ценных бумаг.

Прибыль как источник инвестиций

Важнейшими источниками инвестирования на уровне организации (хозяйствующего субъекта) являются амортизационные отчисления и часть средств из прибыли. Амортизационные отчисления, хотя и самый мощный источник инвестирования на уровне первичной организации, но он предназначен только для инвестирования выбывающих основных средств (форма замещения).

Из прибыли, которая остается в распоряжении организации, формируются целевые фонды и в том числе, фонд накопления.

В фонд накопления направляются финансовые ресурсы не только из прибыли, но также; безвозмездно полученные средства других хозяйствующих субъектов; средства бюджета; средства централизованных фондов вышестоящих организаций и добровольных объединений.

Фонд накопления используется на приобретение и строительство основных средств производственного и непроизводственного назначения; уплату процентов за пользование банковским кредитом сверх ставок, установленных законодательством; финансирование НИОКР; расходы по уплате штрафных санкций; частично на подготовку и переподготовку кадров.

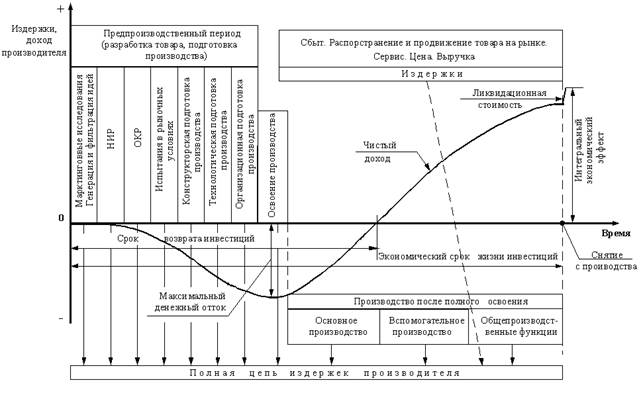

В условиях хозяйственной самостоятельности организации имеют право выбирать направления использования оставшейся в их распоряжении прибыли. Схема формирования чистой прибыли приведена на рис.1.1.

Через рычаги, заложенные в механизме налогообложения прибыли, государство воздействует на порядок распределения этой прибыли.

Так путем предоставления льгот стимулируется направление прибыли на развитие производства.

Все организации независимо от организационно-правовой формы, отраслевой принадлежности получили право, начиная с 1993 г., уменьшать налогооблагаемую прибыль на сумму прибыли, направленную на финансирование капитальных вложений производственного и непроизводственного назначения при условии полного использования амортизации; на затраты предприятий, связанные с содержанием объектов социально-культурной сферы; взносы в благотворительные фонды и др.

Основой организации финансов хозяйствующего субъекта, формирования денежных доходов и фондов денежных средств является финансовый план. Формой финансового плана в первичной организации является баланс доходов и расходов. В балансе доходов и расходов отражаются данные о наличии денежных средств на начало отчетного периода, поступления денежных средств, объемы денежных платежей и другие данные. Финансовые средства необходимы субъекту хозяйствования (организации) для его учреждения, модернизации, развития и санации. Обеспечение капиталом организации достигается через собственный и заемный источники.

|

Рисунок 1.1 — Схема (этапы) формирования чистой прибыли организации

Собственный капитал — это уставной капитал, резервные накопления прибыли, балансовая прибыль.

Самофинансирование осуществляется за счет использования прибыли организации или перераспределения капитала. О самофинансировании можно судить в случаях, если организация функционирует без привлечения нового капитала со стороны и если часть прибыли организации используется на развитие производства.

Источниками получения средств для самофинансирования могут быть: прибыль, не выплаченная вкладчикам капитала; скрытые резервы; отчисления в специальные фонды.

За счет собственных и привлеченных средств первичные организации осуществляют инвестирование, направления которого многоаспектны (см. табл 1.1)

Таблица 1.1 — характеристика отдельных направлений инвестиционной деятельности организации

| Направление | Характеристика инвестиций | Уровень риска |

| Замещение материально-технической базы | Сравнительно легко определяются по номенклатуре и параметрам | Небольшой, связан с качеством объекта инвестиций |

| Обновление и развитие материально-технической базы | Требует анализа рыночной конъюнктуры и прогноза перспектив деятельности предприятия и номенклатуры продукции | Средний, связан с конъюнктурой рынка продукции |

| Расширение объемов производственной деятельности | Требует многоаспектного анализа конкурентоспособности продукции на рынке, положения предприятия в отрасли, регионе | Существенный, связан с риском затоваривания продукцией, изменениями конъюнктуры |

| Освоение новых видов деятельности | Требует тщательной проработки бизнес— плана и плана маркетинга по новым видам деятельности в увязке с традиционными видами | Существенный, связан с нестабильностью рынка |

| Участие в комплексных инвестиционных проектах | Требует анализа качества самого проекта и состава участников его реализации | Большой, связан с долгосрочностью инвестиций и отложенным получением прибыли |

| Инвестиции в ценные бумаги | Требуется анализ рынка ценных бумаг, инвестиционных качеств’ конкретного вида ценных бумаг. При эффективной инвестиции высока степень ликвидности | Существенный, зависит от конъюнктуры фондового рынка и макроэкономической обстановки |

1.1.3 Формирование и использование инвестиционных ресурсов из прибыли организации

Прибыль — это реализованный чистый доход, созданный прибавочным трудом работников, а именно, разница между выручкой и полной себестоимостью продукции, работ, услуг.

За счет прибыли развиваются организации, создаются фонды материального поощрения трудовых коллективов, удовлетворяются потребности предпринимателей и государства в целом. Наконец, получение прибыли — важнейшее условие конкурентоспособности хозяйствующего субъекта. Отсюда необходимость целенаправленной и постоянной борьбы каждой организации на всех этапах производства за прибыль.

Инвестиционные средства в организации формируются из чистой прибыли. Схема (этапы) формирования чистой прибыли приведены на рис. 1.1.

Термины «балансовая» и «чистая» прибыль остаются в употреблении, хотя в официальных отчетах, представляемых организациями в налоговые инспекции, они соответственно заменены на Прибыль отчетного периода», «Нераспределенная прибыль».

На рис. 1.1 по представленным этапам можно проследить последовательность операций определения чистой прибыли.

Балансовая прибыль (Пб) рассчитывается на основе бухгалтерских документов в квартальных и годовых балансах как сумма прибыли от «реализации продукции, работ и услуг, реализаций на сторону основных фондов, нематериальных активов и другого имущества организации, продукции и услуг подсобных и вспомогательных производств, а также доходов от внереализационных операций, уменьшенных на сумму расходов по таким операциям. В упрощенном виде (Пб) может быть определена по формуле:

Пб = Пр + Пф + Пи + Дв — Рв, (1.1)

где: Пр — прибыль от реализации продукции, руб.,

Пф — прибыль от реализации основных средств, руб., Пп — прибыль подсобных производств, руб.,

Дв — доход от вне реализационных операций, руб.,

Рв — расходы по внереализационным операциям, руб.

Из всех составляющих балансовой прибыли наиболее неопределенным и сложным является определение доходов от вне реализационных операций, а именно:

· от долевого участия в деятельности других организаций;

· по облигациям и другим ценным бумагам;

· экономические санкции, полученные за нарушение хозяйственных договоров;

· некомпенсированные потери от стихийных бедствий;

· уценки производственных запасов;

· убытки от списания дебиторской задолженности;

· прибыль прошлых лет, выявленная в отчетном году;

· убытки от хищении при отсутствии виновных лиц;

· проценты, начисленные за пользование денежными средствами организации.

Как показано на рис. 1.1, распределение балансовой прибыли начинается с уплаты налогов и платежей.

За счет чистой прибыли осуществляются следующие расходы организации:

1)строительство объектов производственного назначения; реконструкция, техническое перевооружение основных и подсобных производств; модернизация оборудования; приобретение машин, транспортных средств и других средств производства;

улучшение качества продукции, совершенствование технологии производства;

2)строительство жилья и объектов социальной сферы;

3)эксплуатация жилых домов, общежитий, детских дошкольных учреждений,

спортивных сооружений, оздоровительных и культурно-просветительских учреждений, пионерских лагерей, парикмахерских, пошивочных мастерских;

4)выплата процентов коммерческим банкам. Платежи по процентам в пределах учетной ставни, установленной Центральным Банком России, увеличенной на три пункта, относятся на себестоимость. Оплаты процентов сверх учетной ставки, а также по отсроченным и просроченным ссудам относятся за счет прибыли, остающейся

в распоряжении организаций;

5)оказание материальной помощи рабочим и служащим; ветеранам труда, ранее работавшим в организации; премирование работников непроизводственной сферы;

6)выплата премии в связи с юбилейными датами, оплата дополнительных отпусков;

7)единовременные пособия работникам, уходящим на пенсию, надбавки к пенсиям;

частичное погашение банковского кредита работникам на жилищное строительство, на обзаведение домашним хозяйством;

частичное погашение банковского кредита работникам на жилищное строительство, на обзаведение домашним хозяйством;

9) компенсация стоимости питания в столовых и буфетах; оплата проезда к месту работы транспортом общего пользования; путевки на лечение и отдых; экскурсии и путешествия; занятия спортом в кружках; посещение культурно-зрелищных мероприятий;

10)возмещение расходов сверх установленных норм при направлении работников для выполнения монтажных, наладочных и других работ, за подвижной и разъездной характер их деятельности, за производство работ вахтовым методом;

11)оплата подписки; командировочных расходов сверх установленных норм;

12)страхование персонала организаций;

13) покрытие всех видов налогов, выплачиваемых из чистой прибыли; 14) создание совместных предприятий, покупка акций, облигаций и других ценных бумаг;

15)платежи за превышение предельно допустимых выбросов загрязняющих веществ;

16)содержание аппарата управления объединений, ассоциаций и других выше

стоящих органов управления;

17)содержание учебных заведений и состоящих на балансе организаций;

18) оказание помощи училищам, занимающимся подготовкой рабочих для организаций;

19) содержание подсобного сельскохозяйственного производства;

20) осуществление некоторых природоохранных мероприятий.

Оставшиеся средства чистой прибыли направляются на выплаты материального поощрения, улучшения социально-бытовых условий работников организации.

Из приведенного выше перечня распределения чистой прибыли можно заключить, что большая часть приходится на инвестирование. Но утверждать, что такое же положение обстоит с общей суммой средств, выделяемых на эти цели, нельзя. Все зависит от конкретной ситуации, складывающейся в организации на момент осуществления такого распределения.

Учитывая недостаточную рентабельность большинства реально функционирующих хозяйствующих субъектов (организаций) и высокий уровень (до 40%) их убыточности, в настоящее время говорить о высокой значимости этой формы инвестирования в первичных организациях не приходится.

1.2 Актуальность инвестиционного планирования

Анализ состояния, в котором находится инвестиционный портфель, требуется в каждый момент, когда появляется необходимость вмешаться в процесс инвестирования. С анализа начинается вся работа над портфелем, анализу подлежат все элементы портфеля: сроки погашения по ценным бумагам, фактическое поступление денежных средств от реальных проектов, пересмотр степени риска по элементам портфеля, финансовое состояние портфеля, кадры, производственные процессы, колебание курсовой стоимости, ликвидность портфеля и его элементов, качество результатов и т. д.

Планирование является основополагающей функцией в деятельности по управлению инвестиционным процессом, что имеет подтверждение многолетней практикой работы в этой области.

Планированию подлежат все виды действий по каждому элементу портфеля, купля-продажа ценных бумаг, технологий оборудования, сдача объектов в эксплуатацию, предъявление бумаг к погашению и т. д.

План действий по осуществлению инвестиций может структурироваться в соответствии с разделением портфеля на корзины, на элементы, на виды инвестиций, отражающие логику формирования портфеля, а также инвестиционную политику фирмы.

Управление каждым структурным элементом портфеля подразумевает осуществление некоего определенного набора действий, зависящих от вида инвестиций. Он представляет собой самостоятельный уровень в структуре инвестиционного процесса.

В частности, для каждой фазы реального инвестиционного проекта определяется стоимость и рассчитываются календарные планы (графики) выполнения работ. Графиками выполнения работ регламентируются затраты ресурсов и сроки проведения работ. План реализации проекта и связанные с ним графики должны в случае необходимости пересматриваться с учетом изменяющихся условий его выполнения.

Для каждого пакета ценных бумаг определяется минимальная курсовая стоимость, при достижении которой пакет реализуется, график поступления дивидендов или процентов, а также регламентируется объем затрат на обслуживание пакета.

Важнейшим направлением планирования является оценка реальной стоимости объекта инвестиций. Для планирования стоимости объекта применяются четыре типа оценок, которые последовательно уточняют реальную рыночную стоимость объекта инвестиций в зависимости от степени стадии принятия инвестиционного решения:

оценка перспективности объекта как источника дохода;

факторная оценка риска;

экспертная оценка отдачи;

окончательная оценка целесообразности инвестиций.

Точная оценка реальной стоимости потенциального объекта инвестиций, как правило позволяет точно прогнозировать все возможные последствия, связанные с использованием данного инвестиционного инструмента.

Дата добавления: 2019-07-15 ; просмотров: 352 ; Мы поможем в написании вашей работы!

© 2014-2022 — Студопедия.Нет — Информационный студенческий ресурс. Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав (0.042)

Прибыль как источник инвестиций

Доход (выручка) от реализации продукции за вычетом стоимости материальных затрат представляет собой валовый доход (добавленную стоимость). Валовый доход распадается на сумму начисленной амортизации и чистый доход. В свою очередь, чистый доход включает фонд оплаты труда и валовую прибыль.

Разница между валовой прибылью и суммой, направляемой в форме налоговых платежей в бюджет, составит величину чистой прибыли, которая в распоряжении предприятия и может быть непосредственно использована для финансирования капитальных вложений в целях расширенного производства.

В соответствии с современным законодательством и часть налоговых платежей способна выступить значительным по объему фактором капитальных вложений.

Недостаток финансовых ресурсов предприятия пытаются восполнить за счет повышения цен на свою продукцию. В 1993 году все увеличение прибыли в народном хозяйстве определялось ценовым фактором. Однако, увеличивая цены, предприятия сталкиваются со спросовыми ограничениями, приводящими к проблемам с реализацией продукции, и, как следствие, к спаду производства. Это может поставить на грань банкротства многие предприятия. Например, в сложном положении оказался Волжский автомобильный завод. Чтобы обеспечить необходимые средства для инвестиций, он постоянно поднимал цены на автомашины «Жигули», в результате чего они стали дороже многих более качественных иностранных моделей. Поэтому сбыт продукции ВАЗа становится проблематичным, а судьба завода — неопределенной. Правительством принимаются меры, которые облегчат предприятиям формирование необходимых финансовых ресурсов для производственного развития, тем более что сегодня они являются одним из основных источников капиталовложений в экономику. Расширить возможности предприятий поможет решение о полном освобождении от налога прибыли, направляемой на инвестиции, которое действует с 1 января 1993 года. Это могло бы послужить хорошим стимулом к усилению инвестиционной активности. Однако в условиях высокого уровня инфляционного ожидания и отсутствия в большинстве отраслей конкуренции за рынок сбыта производимой продукции, высвобождение средств для финансирования капиталовложений само по себе не оказывает существенного влияния на принятие инвестиционных решений. [2, с. 98]

Считается, что для привлечения инвестиций предприятие должно:

- 1. Иметь хорошо отработанный и перспективный план деятельности на будущее. Инвесторы хотят знать, что их вклады принесут в дальнейшем прибыль.

- 2. Иметь хорошую репутацию в обществе. Инвестируя в теневое предприятие, инвесторы рискуют остаться без прибыли, поэтому выбирают только те предприятия, которые вызывают доверие.

- 3. Вести открытую, то есть прозрачную деятельность. Для этого необходимы бухгалтерская отчётность и работа со СМИ.

- 4. Многое зависит от внутренней политики, проводимой в той стране, в которой находится предприятие. Для вкладов инвесторы выбирают наиболее стабильные страны.

Однако на практике эти условия необходимы для портфельных инвесторов. Инвестиции вполне могут привлекаться и без этих условий, но при уверенности инвестора в соблюдении своих прав на распоряжение капиталом и прибылью. Такую уверенность могут гарантировать не только законы и прозрачность учёта, но и личные связи, например, в правительстве или парламенте, получение права непосредственного контроля за ситуацией на предприятии через контрольный пакет акций и назначение подконтрольного директора или личное непосредственное руководство. Существенным фактором привлечения инвестиций является соотношение прибыли и риска. Часть инвесторов выбирают меньший риск и соглашаются на меньшую прибыль. Часть инвесторов выберут более высокую прибыльность вложений, несмотря на повышенные риски. Сырьевым компаниям вообще выбирать не приходится: идут туда, где есть ресурс.

Кроме того, для привлечения инвестиций иногда создаются особые условия. Примером создания таких особых условий являются особые экономические зоны (ОЭЗ). Например, в России созданы и действуют в настоящее время ОЭЗ «Липецк», ОЭЗ «Алабуга», ОЭЗ «Тольятти» и другие. Совокупность условий для инвестора иногда называют «инвестиционным климатом». [4, с. 76]

Плюсы и минусы привлечения инвестиций

На начальном этапе внешние инвестиции дают компаниям два основных преимущества:

капитал, позволяющий перейти на следующий этап развития;

улучшают качество управления, в частности за счёт укрепления дисциплины и корректировки стратегии.

Инвестиции характеризуются, среди прочего, двумя взаимосвязанным параметрами: риском и прибыльностью (доходностью). Как правило, чем выше риск инвестиций, тем выше должна быть их ожидаемая доходность. Для описания соотношения между риском и прибылью часто используется модель CAPM.

Величина инвестиционного риска показывает вероятность потери инвестиций и дохода от них. Величина общего интегрального риска складывается из семи видов риска: законодательного, политического, социального, экономического, финансового, криминального, экологического. При этом среднероссийский риск принимается за единицу, а реальные показатели регионов могут отклоняться.

Большое влияние на величину инвестиций оказывают условия ведения бизнеса в той или иной стране. Такие условия называют также инвестиционным климатом. Важнейшими показателями благоприятного инвестиционного климата являются гарантии соблюдения права собственности, а также предсказуемость и стабильность условий ведения бизнеса. [4, с. 82]

Чистая прибыль – ключевой показатель финансовой стабильности

Любая коммерческая организация работает ради получения прибыли. Она помогает не только зарабатывать предпринимателю, но также является неотъемлемой частью развития и расширения компании. Для оценки эффективности ее работы используют различные финансовые показатели, одним из ключевых является чистая прибыль.

Руководитель бизнеса должен знать, что такое чистая прибыль компании, как правильно ее определить и как влиять на показатель. Подробнее обо всем этом мы расскажем далее в статье.

Что такое чистая прибыль

Чистая прибыль – это вырученные в результате коммерческо-хозяйственной деятельности деньги, которые остаются на счету компании по итогам всех затрат, уплаты долговых обязательств и налогов.

Это важнейший показатель работы предприятия. В зависимости от размера чистой прибыли, фирма может рассчитывать на привлечение инвесторов, получение кредитов. Вырученные деньги можно направить на расширение бизнеса, освоение новых рынков, внедрение инновационных технологий, обслуживание и модернизацию производства, привлечение в проекты ценных специалистов.

Чистая прибыль – это те деньги, которые принадлежат компании и которыми предприниматель может распоряжаться по своему усмотрению.

Цель расчета и определения чистой прибыли

На предприятии чистую прибыль рассчитывают прежде всего для оценки перспектив компании в отношении ее развития и роста. Если фирма работает со стабильно высоким показателем, о ней можно говорить как о платежеспособной организации. Такому бизнесу банки охотнее предоставляют кредиты, ему легче налаживать связи с партнерами. У акционерных обществ повышается стоимость акций и дивиденды по ним.

Сама по себе чистая прибыль выполняет в компании одновременно целый ряд функций:

- оценочную или контрольную – по ней можно определять рентабельность организации;

- капиталообразующую – вырученные деньги пополняют капитал, фирма может снизить потребность в займах и сторонних инвестициях;

- компенсационно-гарантийную – предприятие создает свои резервы и фонды, благодаря которым может надежно работать;

- стимулирующую – увеличение показателя мотивирует повышать рациональность распределения и использования ресурсов, минимизировать затраты;

- имиджевую – чистую прибыль компании оценивают сторонние эксперты с точки зрения привлекательности в качестве объекта инвестиций;

- инновационную – имея в распоряжении свободные денежные ресурсы на счету, компания может совершенствовать производственный фонд, улучшать кадровый состав, повышать зарплату сотрудникам, внедрять новые сервисы и технологии.

Но расчетный размер чистой прибыли важен не только для самого предприятия. Далее в статье рассмотрим, кто еще и для чего учитывает этот показатель.

Владелец бизнеса или акционер

Оценивает, насколько эффективно работает компания.

Чем выше показатель, тем больше инвестиций и поставщиков можно привлечь, больше денег вложить в развитие бизнеса и привлечение клиентов.

Оценивает перспективы возврата вложенных средств и возможность получить выгоду.

Стабильный рост чистой прибыли говорит о высокой рентабельности компании.

Определяет способность бизнеса к своевременному возврату кредита.

Наличие свободного капитала в необходимом размере свидетельствует в пользу хорошей кредитоспособности.

Оценивает надежность компании.

Хорошие результаты работы в прошлом периоде говорят о том, что фирма-клиент будет вовремя платить по счетам и выполнит обязательства по договору.

Анализирует эффективность стратегии.

По размеру чистой прибыли топ-менеджеры судят о том, в каком направлении движется компания. Неудовлетворительные данные о финансовых результатах бизнеса в виде отрицательной чистой прибыли могут стать толчком в сторону выбора другой стратегии. Также это один из показателей для расчета отчислений в зарплатный, производственный, резервный фонды.

Соотношение чистой прибыли с другими показателями

Чистая прибыль – ключевой, но не единственный индикатор эффективности бизнеса. На ее основе можно вычислить и другие показатели:

- чистые активы – демонстрируют стабильность и платежеспособность организации за месяц, год или другой отрезок времени;

- выручка без НДС – показывает, насколько результативна производственно-реализационная деятельность.

Данные показатели тесно связаны, это значит, что при анализе финансовой составляющей компании их необходимо использовать вместе.

Составляющие чистой прибыли

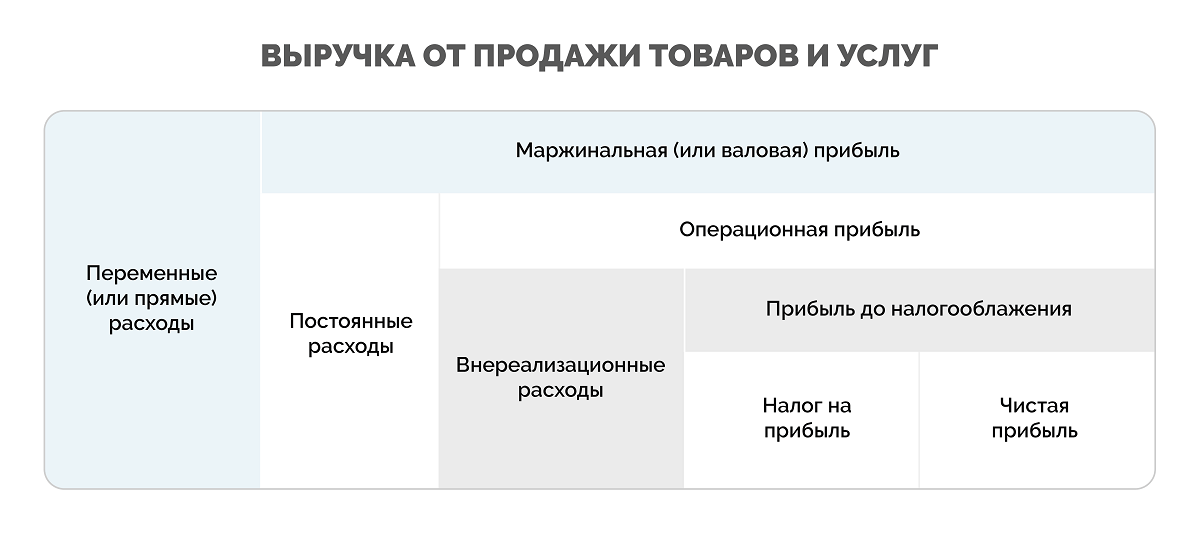

Заработок предприятия – это еще не чистая прибыль. Компания получает операционную, валовую, финансовую прибыль, платит налоги. С учетом этого изменяется величина чистой прибыли, но каждый показатель является отдельной составляющей.

Валовая прибыль – получаемый бизнесом доход после вычета всех расходов на производство и продажу товаров или услуг.

ВП = Выручка – Себестоимость

Операционная прибыль – прибыль, которая включает все доходы и расходы на операционную деятельность. Доходами здесь могут быть полученные с контрагентов штрафы, возмещенные страховки и т. д., расход – деньги, потраченные на сбыт продукции, маркетинг, рекламу.

ОП = Операционные доходы – Операционные расходы

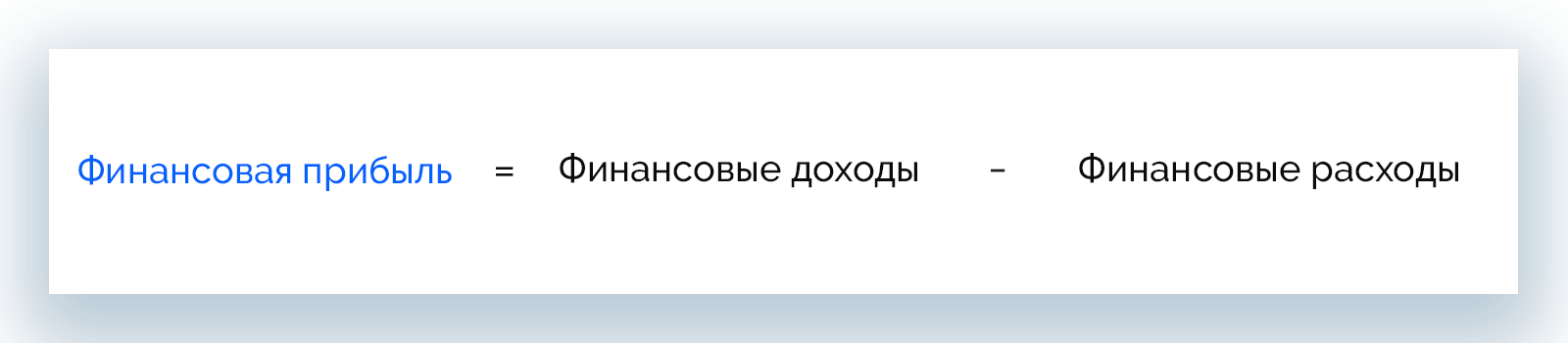

Финансовая прибыль – разница между доходами и расходом средств на обработку и осуществление финансовых операций. В данном случае доходами могут считаться проценты, полученные от любой инвестиционной деятельности, расход – уплаченные проценты по займам.

ФП = Финансовые доходы – Финансовые расходы

Налоги – обязательные платежи, которые предприятия отчисляют в государственный бюджет со своих доходов.

Фирма может повысить доходы путем продажи неиспользуемых чистых активов, сдачи в аренду оборудования или помещений. Однако сопутствующий рост расходов может нивелировать рост доходов и привести к тому, что компания отработает период себе в убыток.

Увеличение доходов еще не свидетельствует о повышении чистой прибыли. Уровень последней может снижаться на фоне визуального улучшения финансовой ситуации в бизнесе.

Как рассчитать чистую прибыль

Чтобы понять, как считать чистую прибыль, нужно разобраться, как она образуется. Ведь это лишь часть выручки, наряду с которой есть также балансовая, операционная и маржинальная прибыль. Некоторые компании также рассчитывают показатель EBITDA. Разницу между ними удобно рассматривать с помощью представленной ниже в статье схемы.

На схеме видно, что чистую прибыль можно определить как разницу между выручкой предприятия и всеми обязательными платежами, включая налоги. К обязательным расходам относятся:

- Переменные – полностью определяются объемами производственной деятельности предприятия. Например, оплата сырья, комплектующих, материалов, энергоресурсов, работы сотрудников и услуг подрядчиков и пр.

- Постоянные – обеспечивают работу компании в целом: оплата коммунальных услуг, аренды, зарплата управляющего и незадействованного в производстве персонала, амортизация.

- Внереализационные – это деньги, которые напрямую не направляются на производство и реализацию продукции, но нужны для ведения бизнеса: оплата штрафов, кредитных обязательств, судебных издержек.

- Налог на прибыль – это разница между доходами и расходами, умноженная на установленную налоговую ставку (обычно 20%).

Формула чистой прибыли

Чистую прибыль можно посчитать по-разному. Рассмотрим в статье как можно больше возможных способов расчета.

С учетом приведенной выше схемы можно написать следующую формулу расчета чистой прибыли:

Чистая прибыль = Выручка – Переменные расходы – Постоянные расходы – Внереализационные расходы – Налог на прибыль

Еще одна простая формула:

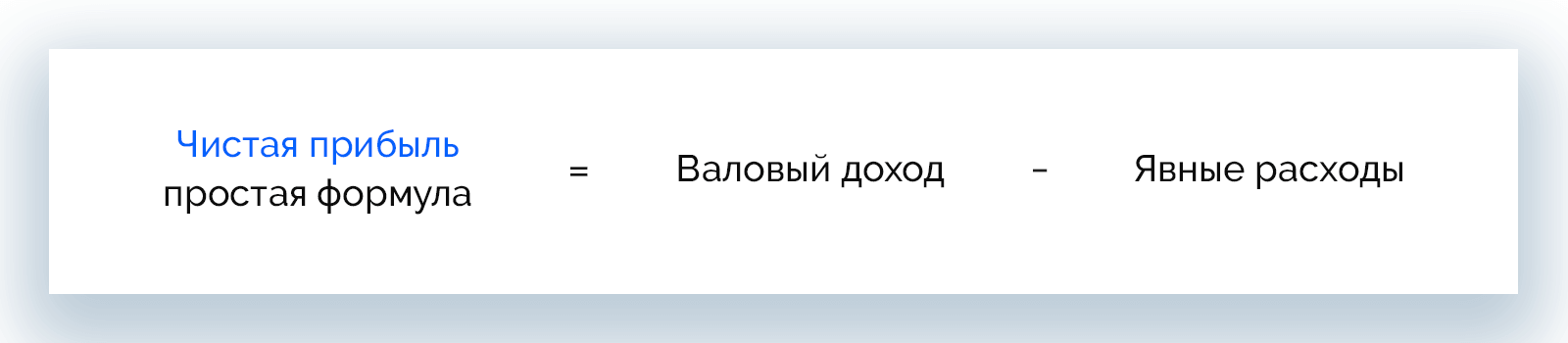

Чистая прибыль = Валовый доход – Явные расходы, в т. ч. долговые и налоговые обязательства

Пример. Домашний кондитер продает пирожные по 50 р., себестоимость одного пирожного – 25 р., при этом тратится на его производство и продажу 8 р. Всего за год кондитер продает 10 000 пирожных.

Расходы при продаже 1 пирожного = 25 + 8 = 33 р.

ЧП от продажи 1 пирожного = 50 – 33 = 17 р.

ЧП за год = 17 * 10 000 = 170 000 р.

Существуют и другие способы вычисления чистой прибыли:

- ЧП = Общая прибыль – Налоги

- ЧП = Выручка – Налоги – Расходы – Себестоимость

- ЧП = Прибыль до вычета налогов – Налоги

- ЧП от продаж = Валовая прибыль – Сумма расходов на коммерческую деятельность – Управленческие затраты на реализацию

- ЧП = (Выручка + Прочие доходы) – (Основные расходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль)

- ЧП = Финансовая прибыль + Операционная прибыль + Валовая прибыль – Налоги

- ЧП = Совокупные доходы – Совокупные расходы – Налоги из прибыли

- ЧП = Операционная прибыль от продаж + Прибыль от прочих операций – Налоги

- ЧП = Нераспределенная прибыль на день расчета – Нераспределенная прибыль на предыдущую дату + Дивиденды

Формула расчета чистой прибыли по бухгалтерскому балансу

Формула по данным бухгалтерской отчетности имеет следующий вид:

ЧП (строка 2400) = 2110 – 2120 – 2210 – 2220 + 2340 – 2350 – 2410

Данные берутся из бухгалтерского баланса, а значения в формуле соответствуют номерам строк в нем:

- 2110 – выручка;

- 2120 – себестоимость продаж;

- 2210 – коммерческие расходы;

- 2220 – управленческие расходы;

- 2340 – прочие доходы;

- 2350 – прочие расходы;

- 2410 – текущий налог на прибыль.

Способ расчета по бухгалтерскому балансу дает объективный результат в периодах, когда прибыль не распределялась между учредителями и не использовалась для других нужд.

Примеры расчета чистой прибыли

Рассмотрим, как рассчитывать чистую прибыль на примере разных ситуаций.

Пример 1. ООО «Альфа»

Компания производит мебельные щиты и заработала за отчетный год 800 тыс. рублей. Себестоимость продукции составила 500 тыс. рублей. Расход за весь период – 100 тыс. рублей. Фирма также продала незадействованное в производстве оборудование на сумму 50 тыс. рублей.

Для расчета чистой прибыли нужно узнать ее совокупный доход за период:

800 000 + 50 000 = 850 000 р.

Теперь вычислим издержки:

500 000 + 100 000 = 600 000 р.

Осталось получить общую прибыль, для этого из совокупного дохода нужно вычесть издержки:

850 000 – 600 000 = 250 000 р.

Компания также платит налог на прибыль с коэффициентом 20%, он составит:

250 000 * 20% = 50 000 р.

Теперь можно делать расчет чистой прибыли ООО «Альфа» за отчетный год.

ЧП = 250 000 – 50 000 = 200 000 р.

Пример 2. Магазин «Фаворит» – расчет по балансу

Бухгалтерский баланс магазина за первые 3 месяца (с января по март) содержит следующие данные:

Источник https://studopedia.net/14_13213_pribil-kak-istochnik-investitsiy.html

Источник https://vuzlit.com/1142633/pribyl_istochnik_investitsiy

Источник https://neiros.ru/blog/business/chistaya-pribyl-klyuchevoj-pokazatel-finansovoj-stabilnosti/