Как вернуть вложенные в совместную собственно деньги, полученные от продажи собственной квартиры?

Вопрос: мой сын до брака имел однокомнатную квартиру. Женился, продал свою квартиру и купили двухкомнатную. В сделке участвовала теща, которая оформила квартиру на себя, якобы для быстрейшего возврата НДФЛ. Сейчас сын разводится, у жены приключилась любофффь. Теща самоустранилась. Сын живет в двушке, но жена хочет его выписать и оставить без жилья. О моральном аспекте речи не идет. Сын был слишком самонадеян и не вникал в оформление квартиры. Что предпринять, чтобы сын не остался без жилья. С уважением Ирина.

Ответы на вопрос:

Ирина Михайловна! Если сможет доказать факт вложения своих денежных средств от продажи собственной квартиры, то сможет взыскать с тещи неосновательное обогащение: в силу п.1 ст.1102 ГК РФ

Лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных статьей 1109 настоящего Кодекса.

Однако в суде нужны будут доказательства данного факта (ст.55-56 ГПК РФ). Согласно части 1 статьи 56 ГПК РФ «каждая сторона должна доказать те обстоятельства, на которые она ссылается как на основания своих требований и возражений, если иное не предусмотрено федеральным законом». Если таковых не будет, то в иске могут отказать.

Единственное что можно сделать, это теперь взыскать с «тещи» денежные средства которые были вложены в покупку двухкомнатной квартиры ссылаясь на ст. 1102 ГК РФ, нужно поднимать договор купли-продажи 1-ой квартиры, брать выписку из банка, прослеживать движение денег и доказывать, что деньги пошли в счет др. квартиры. Нужно работать в этом направлении. Без помощи юриста или адвоката Вам не обойтись!

Берегите себя и всего Вам хорошего!

Ирина Михайловна, здравствуйте!

Выход из вашей ситуации был бы простым, если бы квартиру не оформили на тещу.

Однако, теперь ваш сын сможет вернуть только денежные средства вложенные в квартиру, с продажи своего добрачного жилья.

НО, это придется делать через суд (ст. 56 ГК РФ), собирая доказательства вложения, переводы, свидетели т.д.

То есть, сын может через суд вернуть денежные средства, как неосновательное обогащение (ст. 1102 ГК РФ).

Лицо, которое без установленных законом, иными правовыми актами или сделкой оснований приобрело или сберегло имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное или сбереженное имущество (неосновательное обогащение), за исключением случаев, предусмотренных статьей 1109 настоящего Кодекса.

Ирина Михайловна, с вашим вопросом необходимо разбираться, смотреть сколько времени прошло с момента покупки данной квартиры, прошло 3 года или нет (ст. 196 ГК РФ).

Когда он передал средства, каким образом, какие есть документы на руках?

Вопрос не простой, так как я повторюсь, проблема в том, что квартира оформлена на тещу.

Признать договор купли-продажи квартиры тещей недействительным шансов нет практически, но вернуть средства вложенные и купить себе жилье, шансы присутствуют.

В данном случае шансов очень мало. Наиболее правильный путь в данной ситуации, по моему субъективному мнению (которое, безусловно, может отличаться от мнения коллег) — это попытка признать сделку недействительной (мнимой), поскольку фактически теща не является собственником квартиры. Конечно, это можно сделать только через суд в порядке искового судопроизводства (ст.131-132 ГПК РФ), но доказывать мнимость сделки будет очень сложно.

На мой взгляд попытка взыскания неосновательного обогащения — это неверный путь. Не буду расписывать почему, т.к. это тема число для юристов.

Как вернуть деньги за ремонт, произведенный в чужой квартире

Как-то раз обратился к адвокату молодой человек с часто встречающейся проблемой: после свадьбы теща любезно предоставила молодым для проживания собственную трехкомнатную квартиру с «небольшим» изъяном: квартира была в новостройке. Имелись бетонные стены, пол, потолок – и больше ничего. Молодой зять, недолго думая, с энтузиазмом принялся за продолжавшийся два года ремонт и вложил в «мамину» квартиру собственных денег около 2 млн руб. Когда ремонт завершился, неожиданно закончились любовь и брак, и молодого человека попросили на выход, сменив при этом дверные замки и дав неделю на сбор личных вещей. Через некоторое время бывший зять осознал, что два года вкладывал все свои деньги в ремонт квартиры постороннего ему человека.

Налицо увеличение активов тещи за счет зятя, т.е. неосновательное обогащение тещи. А раз так, начал адвокат спасать деньги зятя с независимой оценки произведенных в квартире неотделимых улучшений. Буквально за несколько дней до смены замков и окончательного изгнания зятя независимый эксперт-оценщик побывал в квартире, пересчитал произведенные улучшения и составил отчет об оценке стоимости улучшений.

Однако судебная практика прошлых лет надежд на положительный исход дела не давала. Предстояло убедить суд, что произведенный истцом ремонт не был фактической оплатой аренды за проживание в квартире, осуществлялся не безвозмездно, ввиду горячей любви зятя к теще, а для проживания собственной семьи зятя. В квартире на момент предъявления иска полностью сделан ремонт, имеющий конкретную цену. Теща была в курсе проводимого в ее квартире ремонта, его масштаба и одобряла все произведенные в квартире изменения, зять вкладывал в ремонт именно собственные денежные средства.

Отказывая в исках о взыскании стоимости произведенного ремонта как неосновательного обогащения собственника квартиры, суды первой и апелляционной инстанций придерживались следующей правовой позиции: любые действия в чужом интересе должны осуществляться не по усмотрению совершающего их лица, а лишь в целях исполнения обязательства. Суды указывали, что необходимо нахождение ремонтировавшего квартиру истца в каких-либо договорных отношениях с собственником квартиры, в силу которых на истца возлагалась бы обязанность проводить ремонт данной квартиры и приобретать для этого необходимые материалы и предметы, а также иное спорное имущество и передавать его в собственность владельцу квартиры. Если вложение ремонтировавшим квартиру истцом денежных средств не было основано на наличии возмездного договора, то оно (вложение денег) и не порождало для собственника квартиры никаких обязательств вследствие неосновательного обогащения.

В судах для доказательства понесенных расходов на строительные материалы истцы (лица, желающие вернуть деньги за ремонт) представляли товарные чеки. Однако суды считали, что из них усматриваются лишь наименование, количество подлежащего продаже товара и его стоимость, но нельзя сделать однозначный вывод, что указанное имущество приобреталось именно истцом. Несмотря на то что в товарных чеках обозначена фамилия истца, суды полагали, что данные документы подтверждают факт покупки и стоимость приобретенных для ремонта материалов. То обстоятельство, что в некоторых из них указана фамилия истца, не свидетельствует о том, что товар был приобретен только на собственные денежные средства истца, в том числе путем получения кредита.

По мнению судов, принимая во внимание факт длительного совместного проживания ремонтировавшего квартиру истца с собственником квартиры в качестве одной семьи, истец не мог не знать и не понимать, что все произведенные им действия по ремонту квартиры, а также по приобретению иного спорного имущества не могут рассматриваться как совершенные в результате заблуждения и направленные только на обеспечение личных интересов самого истца.

Однако не так давно судебная практика начала меняться. Старт изменениям положило Определение Верховного Суда РФ от 19 сентября 2017 г. по резонансному делу № 83-КГ17-18 о взыскании неосновательного обогащения по договору социального найма. Первым новым для нас выводом суда является то, что ВС РФ, отменяя решения нижестоящих судов, принял за основу заключение эксперта о стоимости улучшений в квартире в денежном выражении, а не чеки за произведенные работы, как было принято ранее. Высшая судебная инстанция указала, что в переданной для проживания квартире отсутствовали сантехника, газовое оборудование, межкомнатные двери, стены не были оклеены обоями, потолки не имели отделки, полы представляли собой цементную стяжку, т.е. требовались определенные работы для приведения данного жилого помещения в надлежащее состояние, позволяющее пользоваться квартирой для проживания. О необходимости данных работ ответчик был осведомлен и не возражал против проведения их истцом за свой счет.

ВС РФ принял за основу утверждение ремонтировавшего квартиру истца о том, что его действия по приведению квартиры в надлежащее состояние носили вынужденный характер и были обусловлены неисполнением ответчиком обязанности по предоставлению для проживания жилого помещения, отвечающего установленным санитарным и техническим правилам и нормам. Собственник квартиры передал непригодное для проживания жилое помещение, а значит, не мог не понимать, что истец будет вынужден за свой счет проводить отделочные и строительно-ремонтные работы в предоставленной ему квартире, следовательно, допускал возможность улучшения данного жилого помещения до уровня, при котором оно будет отвечать установленным санитарным и техническим правилам и нормам. Суд указал, что лицо, которое безосновательно приобрело имущество (приобретатель) за счет другого лица (потерпевшего), обязано возвратить последнему неосновательно приобретенное имущество, а в случае невозможности возврата такого имущества в натуре должно возместить потерпевшему действительную стоимость этого имущества на момент его приобретения.

С учетом позиции высшей судебной инстанции значимыми для дела являются: установление соответствия состояния переданной квартиры требованиям законодательства, объем проведенных впоследствии истцом строительно-ремонтных работ в квартире, стоимость неотделимых улучшений, необходимых для приведения квартиры в состояние, соответствующее жилым помещениям, предоставляемым по договору социального найма. От выяснения указанных обстоятельств зависит правильное разрешение вопроса об отказе или удовлетворении заявленных требований о возврате неосновательного обогащения – стоимости ремонта.

Рекомендую лицам, решающим для себя вопрос: ремонтировать чужую, предоставленную «пожить», квартиру или нет, учитывать все приведенные доводы и обстоятельства.

Налоговый вычет при покупке дома

С расходов на покупку дома можно вернуть до 260 тыс. рублей. А если жилье приобреталось в ипотеку, то заемщик может получить еще до 390 тыс. рублей с уплаченных процентов. Рассказываем, как это сделать, и кто имеет право на вычет при покупке жилого дома.

Как работает налоговый вычет?

Все граждане, которые работают по официальным трудовому договору, платят налог на доходы физических лиц (так называемый НДФЛ). С помощью налогового вычета они могут освободиться от этой обязанности на определенное время или вернуть часть ранее уплаченного НДФЛ.

Сумма возврата будет зависеть от суммы дохода налогоплательщика. К примеру, если ваш ежемесячный оклад составляет 50 тысяч рублей, то за год вы сможете вернуть 78 тысяч рублей.

Какие вычеты можно получить при покупке дома?

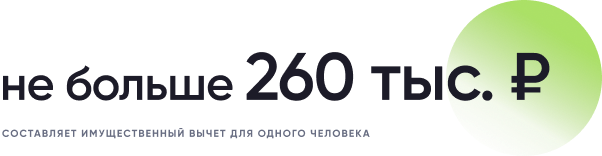

После приобретения жилого дома в собственность налогоплательщик получает право на имущественный вычет в размере 13% от стоимости недвижимости. Максимальная сумма, на которую может быть уменьшена налогооблагаемая база, не должна превышать 2 млн рублей.

Например, если дом был куплен за 5 млн рублей, то вычет все равно будет считаться с 2 млн и составит 260 тысяч рублей. Если жилье приобреталось супругами в общую совместную собственность, то каждый из них может получить вычет в пределах лимита. В данном случае общая сумма возврата НДФЛ составит 520 тысяч рублей.

Вычет можно получить не только с расходов на приобретение жилого дома, но и с покупки земельного участка, на котором он расположен. Если на участке нет жилых зданий, то в этом случае льгота может быть предоставлена только после завершения строительства.

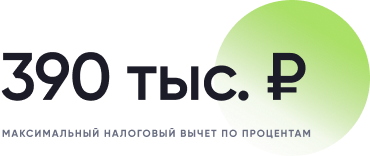

Еще один тип вычета — это вычет за проценты по ипотечному кредиту. Это право возникает, если дом был куплен в ипотеку. Сумма возврата рассчитывается как 13% от уплаченных процентов и не может превышать 390 тысяч рублей на одного человека. Супруги также могут совместно подать заявление на вычет по ипотечным процентам и получить в совокупности до 780 тысяч рублей.

Рассчитать налоговый вычет за банковские проценты, а также имущественный вычет можно с помощью сервиса «Калькулятор налогового вычета». Сервис покажет доступную сумму выплаты с учетом семейного положения, уровня заработной платы, использования средств государственной поддержки при покупке квартиры.

Я уже получал вычет с покупки квартиры. Могу ли я воспользоваться этой льготой после приобретения дома?

Да , но при условии, что лимит в 260 тысяч рублей не был исчерпан. В этом случае неиспользованный остаток можно перенести на другой объект недвижимости.

Пример. В 2017 году гражданин приобрел квартиру стоимостью 1,5 млн рублей. С этой суммы ему удалось вернуть 13% или 195 тысяч рублей. В 2021 году этот же человек купил дом за 4 млн рублей. Теперь он может получить только неиспользованный остаток, то есть 65 тысяч рублей (260 000 – 195 000).

Что касается вычета с процентов по ипотеке, то этим правом можно воспользоваться только в отношении одного объекта недвижимости. Если гражданин уже получал вычет по ипотечным процентам после покупки квартиры, то в дальнейшем он уже не сможет претендовать на эту льготу даже при наличии неиспользованного остатка.

Кто может претендовать на получение вычета?

Чтобы налогоплательщик мог воспользоваться льготой, должны быть выполнены следующие требования:

- Дом оформлен в собственность и имеет статус жилого объекта;

- Покупатель является налоговым резидентом РФ и платит НДФЛ;

- Недвижимость находится на территории России;

- У покупателя есть документы, подтверждающие расходы на приобретение дома;

- Продавец не относится к числу близких родственников покупателя;

- Налогоплательщик ранее не получал вычет или у него имеется неиспользованный остаток.

Когда нужно подавать заявление на налоговый вычет с покупки дома?

Заявить о своем праве на вычет можно в календарном году, который следует за годом оформления жилья в собственность. Например, если дом куплен в августе 2021 года, то в январе 2022 года владелец вправе обратиться за льготой. При получении вычета через работодателя покупатель может обратиться за вычетом сразу после регистрации сделки.

Неиспользованный остаток вычета переносится на следующие периоды.

Пример. Стоимость дома составляет 3 млн рублей, соответственно покупатель может вернуть с этой суммы 260 тысяч рублей. За отчетный год он перечислил в бюджет НДФЛ в размере 70 тысяч рублей. Это значит, что в последующие периоды налогоплательщик может опять заявить о своем праве на льготу (до тех пор, пока лимит не будет исчерпан).

Документы на имущественный вычет и вычет по ипотечным процентам можно подавать одновременно или по отдельности.

На момент покупки дома у меня не было официального дохода. Могу ли я получить вычет?

Да , так как имущественный вычет не имеет срока давности. Даже если покупатель начнет получать доход, облагаемый НДФЛ, только через несколько лет после покупки дома, он все равно сможет воспользоваться данной льготой.

При этом вернуть НДФЛ можно только за последние три года. К примеру, если дом был приобретен в 2016 году, а за вычетом обратились лишь в 2022 году, то возврату подлежит налог, уплаченный в 2019, 2020 и 2021 годах.

Какие документы потребуются для оформления налогового вычета с покупки дома?

Для получения налогового вычета нужно подготовить следующий пакет документов:

выписка из ЕГРН;

справка по форме 2-НДФЛ за отчетный год;

копия договора купли-продажи дома;

платежные документы (выписка о перечислении средств на счет продавца, расписка, квитанции к приходным ордерам);

копия ипотечного договора (при покупке дома в ипотеку);

справка о выплаченных процентах по ипотеке (при покупке дома в ипотеку).

Как заявить о своем праве на вычет после приобретения дома в собственность?

Есть несколько способов оформления вычета. При обращении в налоговую (в стандартном или упрощенном порядке) заявитель получает всю сумму одним платежом. При оформлении льготы через работодателя покупатель может получать заработную плату без отчислений НДФЛ до тех пор, пока не будет исчерпана вся сумма вычета.

Способ 1. Оформление вычета онлайн в упрощенном порядке

Если дом куплен после 1 января 2020 года, льготу можно оформить без подачи декларации и подтверждающих документов. ФНС самостоятельно направит через личный кабинет налогоплательщика уведомление о возможности получения вычета. Пользователю останется только подписать предзаполненное заявление. Деньги будут зачислены на счет заявителя в течение 45 дней.

Способ 2. Оформление вычета в стандартном порядке

Если упрощенный порядок не подходит, то можно заявить о своем праве на вычет путем подачи декларации 3-НДФЛ и подтверждающих документов в налоговый орган по месту жительства. Это можно сделать лично или дистанционно через кабинет налогоплательщика . Проверка документов обычно занимает 3 месяца, после чего деньги перечисляются на счет заявителя.

Способ 3. Оформление вычета через работодателя

Заявление на получение льготы вместе с подтверждающими документами также подается в органы ФНС лично или через электронный кабинет налогоплательщика . Рассмотрение запроса занимает 30 дней. Если налоговая подтвердила право работника на вычет, то соответствующее уведомление необходимо передать работодателю.

Источник https://www.9111.ru/questions/18068323/

Источник https://www.advgazeta.ru/mneniya/kak-vernut-dengi-za-remont-proizvedennyy-v-chuzhoy-kvartire/

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/nalogovyy-vychet-pri-pokupke-doma/