Как грамотно составить инвестиционную стратегию

Если вас не напугал подзаголовок, углубимся в портфельную теорию и разберем, как оптимизировать инвестиционную стратегию.

На фондовом рынке много факторов, влияющих на поведение активов, — как макроэкономических, так и свойственных отдельным секторам и компаниям.

Например, финансовый отчет компании может разочаровать инвесторов — и котировки ее акций рухнут.

Изначально нельзя предугадать все факторы, поэтому рынку свойственна неопределенность и риски. В этой статье рассмотрим, как можно снизить их, при этом не сильно потеряв в доходности.

Алгоритм действий следующий:

- Отберем оптимальные портфели на основе классического подхода Марковица.

- Составим матрицу выигрышей на основе критерия эффективности Шарпа.

- Найдем показатели эффективности по критерию Вальда.

- Рассчитаем матрицу рисков и определим цену игры по критерию Сэвиджа в чистых стратегиях.

- Свяжем критерии Вальда и Сэвиджа.

- Определим приоритетную последовательность инвестиционных портфелей.

Скидка 35% на все курсы Учебника

Поиск оптимального портфеля

Ключевой способ снизить риски при инвестициях — диверсификация. Ее суть заключается в том, что деньги распределяются между различными классами активов, а также между активами внутри одного класса.

Например, вы не вкладываете все деньги только в акции, но также инвестируете в облигации и золото. А набор акций распределяете по разным странам и секторам экономики.

В этом отношении инвестору могут помочь ETF — фонды, которые уже состоят из широкой корзины активов. Например, купив пай фонда FXUS, можно разом вложиться в более чем 500 американских компаний из 11 секторов экономики.

Подобное распределение по многим активам позволяет устранить специфические риски — связанные с конкретной компанией или отраслью. Остается только рыночный риск, который нельзя исключить.

Ведь всегда может произойти природный катаклизм, геополитическое событие или появится новый штамм коронавируса, который приведет к панике на фондовом рынке. В этом случае портфель инвестора, скорее всего, уйдет в просадку. Весь вопрос — насколько сильную.

Таким образом, грамотная диверсификация позволит уравновесить портфель и не даст ему сильно просесть в кризис. Принципы диверсификации заложил в 1952 году Гарри Марковиц, предложив миру современную теорию портфеля.

Современная теория портфеля. Основная ее мысль заключается в том, что на фондовом рынке доходность и риск взаимосвязаны.

При этом доходность актива выражается в так называемом математическом ожидании, а риск — в стандартном отклонении доходности. Стандартное отклонение показывает, насколько доходность актива или портфеля может отличаться от его средней доходности. Чем выше стандартное отклонение, тем сильнее разброс возможных результатов и тем выше риск. Простой пример расчета стандартного отклонения можно найти в статье про всепогодную стратегию.

Если говорить совсем просто, мерой риска на рынке выступает волатильность — насколько капризно ведет себя актив. Именно поэтому акции, которые по своей природе более волатильны, считаются рисковым вложением, а облигации — относительно безопасным. Ведь последние предлагают прогнозируемую доходность и их цена колеблется не так сильно.

Что же касается математического ожидания, простыми словами — это средний результат или значение показателя, который можно получить при прочих равных условиях.

Среднюю ожидаемую доходность портфеля мы можем посчитать, умножив вес каждого актива на его доходность.

Например, мы имеем портфель, который состоит из активов А и В в пропорции 50/50. При этом ожидаемая доходность актива А равна 10%, а В — 15%. Таким образом, средняя ожидаемая доходность портфеля: 0,5 × 10 + 0,5 × 15 = 12,5%.

Современная теория портфеля утверждает, что для каждого набора активов существует оптимальная смесь, которая дает лучшую доходность при заданном риске. Такой портфель считается оптимальным. А все множество оптимальных портфелей образуют так называемую эффективную границу. К этому понятию мы вернемся чуть позже — и даже нарисуем, как она выглядит.

Сейчас же, чтобы понять, за счет чего работает диверсификация, обратимся к другому понятию — корреляции. Она показывает степень взаимозависимости активов в портфеле на конкретном историческом отрезке. При этом значения коэффициента корреляции могут быть от −1 до +1.

Если два актива движутся синхронно, коэффициент корреляции будет ближе к +1. Если в противоположных направлениях — ближе к −1. А если корреляция близка к нулю, значит, взаимосвязи почти нет. То есть при росте или падении одного актива другой может никак себя не проявлять.

Например, корреляция акций и облигаций на рынке США в период с 1950 по 2012 год была 0,11. Это значение ближе к 0, чем к 1, поэтому оба инструмента исторически служат отличным диверсификатором друг для друга. И, например, добавив 10% акций к портфелю из облигаций, зачастую можно не только повысить ожидаемую доходность, но и снизить риск портфеля.

Подведем подытог: диверсификация портфеля достигается за счет подбора активов со слабой и обратной корреляцией друг к другу. В этом случае движение цены одного актива будет компенсироваться движением цены другого. Например, ваши акции упали, а золото выросло в цене — просадка по всему портфелю будет ниже, чем если бы ваш портфель состоял целиком из акций.

С теорией закончили, теперь перейдем к практике. Возьмем две условные акции и составим для них оптимальный портфель.

Возвращаясь к теории Марковица, следует отметить, что она подразумевает некоторые допущения:

- Финансовый рынок обладает высокой ликвидностью, то есть любой актив можно быстро и в любом объеме реализовать на рынке. В действительности же на рынке далеко не у всех ценных бумаг высокая ликвидность. Например, есть акции третьего эшелона, по которым проходит низкий объем торгов. Тем не менее для голубых фишек предположение справедливо.

- Не учитываются транзакционные издержки и налоги. На деле же издержки в долгосрочной перспективе могут сильно повлиять на итоговую доходность. Об их оптимизации можно прочитать в статье «4 правила успешного инвестирования».

- Рынок эффективен — то есть вся возникающая информация немедленно и в полном объеме отражается в стоимости активов. В действительности на рынке существует информационная асимметрия — например, кто-то обладает инсайдерскими данными.

В процессе дальнейшего анализа мы будем исходить из перечисленных допущений.

В качестве примера мы соберем примитивный портфель из акций двух российских компаний: ПАО «Русгидро» — HYDR и ПАО «Лукойл» — LKOH. Весь алгоритм расчета я представил в гугл-таблице.

Для начала скачаем данные котировок с сайта mfd.ru — я взял дневную доходность акций за период с 14.01.2015 по 03.04.2020.

Затем посчитал дневную логарифмическую доходность для каждой акции. Это делается, чтобы сгладить сильные колебания цены в течение каждого дня и сделать данные более симметричными, что улучшает точность расчета.

Чтобы сгладить сильные отклонения цены в течение дня, считаем логарифмическую доходность: берем натуральный логарифм от «Цена1/Цена0»

Описательная статистика. Теперь мы можем посчитать ожидаемую доходность каждой бумаги, то есть среднее значение из всех рассчитанных доходностей за период по ценной бумаге, и ее риск — стандартное отклонение и дисперсию.

Дисперсия — это мера разброса доходности актива от ее среднего значения. Уровень разброса доходности напрямую связан с уровнем риска. Чем больше дисперсия, тем капризнее актив и выше риск. Для этого воспользуемся встроенной программой в «Описательная статистика» в «Экселе». Результатом будет таблица с показателями на основе наших исходных данных.

Вывод описательной статистики по логарифмической доходности акций «Лукойла». Из таблицы нам понадобятся строки «Среднее» — математическое ожидание и «Стандартное отклонение» — риск ценной бумаги

Еще нужно определить, как ценные бумаги взаимосвязаны между собой, то есть узнать их корреляцию.

Для этого воспользуемся встроенной функцией КОРРЕЛ в «Экселе»: раздел «Анализ данных» — «Корреляция».

На выбранном временном отрезке корреляция между акциями «Русгидро» и «Лукойл» составляет 0,32. То есть они связаны положительно — при росте цены одной бумаги вторая тоже покажет рост. Но все же корреляция не такая сильная, как, скажем, у «Лукойла» с другой компанией из нефтегазовой отрасли, например «Роснефтью». Ведь это компании со схожей бизнес-моделью, зависящие от тех же факторов, в частности от котировок на нефть.

А при корреляции 0,32 между «Лукойлом» и «Русгидро» диверсификация будет работать неплохо, так что мы сможем снизить уровень риска портфеля.

Итак, мы посчитали корреляцию между акциями, а также ожидаемую доходность и стандартное отклонение каждой бумаги. Теперь можно перейти к поиску оптимального портфеля.

Поиск самых доходных портфелей. Обратимся к вкладке «Анализ» нашей гугл-таблицы. Соберем различные варианты портфелей из выбранных акций, меняя долю каждой с шагом 10%. То есть портфель № 1 состоит только из акций «Русгидро», портфель № 2 — на 90% из акций «Русгидро» и на 10% из акций «Лукойла» и так далее. Получится 11 портфелей.

Для каждого портфеля рассчитаем его ожидаемую доходность и риск, а именно дисперсию. Для оценки последней задействуем следующую формулу:

Сигма в этом случае обозначает стандартное отклонение ценной бумаги, а тета — удельный вес ценной бумаги в портфеле, r12 — коэффициент корреляции между ценными бумагами в портфеле.

График границы эффективности. По полученным данных построим график, который будет показывать связь риска и доходности каждого портфеля. По оси Y выделяем математическое ожидание, по оси Х — дисперсию портфеля. Ниже представлен получившийся график.

Все оптимальные портфели расположены на синей линии. Любые варианты выше графика недостижимы: не существует портфелей с таким отношением доходности к риску. А портфели ниже графика неэффективны: у них хуже соотношение доходности и риска.

В дальнейшем мы будем использовать только эти оптимальные портфели, а именно № 7, 8, 9, 10, 11.

Чтобы оценить, какой из пяти полученных портфелей подходит лучше всего, необходимо задать условия неопределенности. Ведь инвестор всегда действует в таких условиях. Например, он не знает, какими будут через год курс доллара и политическая ситуация в стране.

В нашем примере в качестве условия неопределенности выберем изменчивость показателей во времени: никто не может точно сказать, будет ли в следующем году доходность такой же, как в текущем, и что будет с риском портфеля. Это обычно и волнует инвестора — что показатели доходности и риска со временем могут меняться.

«Условия неопределенности» будем рассматривать на промежутках 2016, 2017, 2018, 2019 годов. А сама неопределенность заключается в том, что мы наверняка не можем знать доходность и риск активов из года в год.

Теперь нам необходимо рассчитать доходность и риск двух ценных бумаг для каждого года, а не за весь период, как делали ранее. Для расчета мы также будем использовать эксель-программу «Описательная статистика» из раздела «Анализ данных». Мы оцениваем данные отдельно за каждый период, чтобы можно было составить матрицу рисков для полноценного использования инструментария теории игр, в частности критериев Вальда и Сэвиджа.

Результаты расчетов представлены на вкладке «Описательные статистики». Там же мы аналогично составим корреляционные матрицы, математическое ожидание и дисперсии для каждого года.

Оценка эффективности. Для оценки эффективности управления портфелем ценных бумаг существует довольно много коэффициентов, но базовые — Шарпа и Трейнора.

Их различие состоит в том, что Шарп в качестве оценки риска использует стандартное отклонение доходности портфеля, а Трейнор — бету портфеля, то есть риск портфеля по отношению к рынку.

Что за коэффициент «бета»

Это статистический параметр, который характеризует направление и амплитуду движения актива относительно широкого рынка. Под последним обычно понимают индекс S&P 500.

Бету могут рассчитывать как для отдельной акции, так и для портфеля в целом. Для этого сравнивают поведение актива с индексом на определенном отрезке времени. Например, Московская биржа ежедневно предоставляет калькуляцию значений коэффициента «бета» для российских эмитентов по итогам 30 торговых сессий.

Значения коэффициента интерпретируются так:

- 0 1 — означает, что актив коррелирует с индексом, но ведет себя более волатильно. Актив очень рисковый.

Формулы для расчета данных коэффициентов Шарпа и Трейнора следующие:

Числители у коэффициентов одинаковы — разница между доходностью портфеля и доходностью безрискового вложения, то есть реальная доходность от инвестиций. А в знаменателе учитывается риск, который мы на себя приняли.

Эти коэффициенты показывают, сколько пунктов доходности мы получили на единицу риска.

Воспользуемся коэффициентом Шарпа, так как в качестве меры риска мы выбрали стандартное отклонение доходности акций. Рассчитаем его для каждого из пяти оптимальных портфелей для каждого года.

Получившаяся таблица — лишь промежуточные данные, которые понадобятся для дальнейших расчетов, а именно при расчете критериев Вальда и Сэвиджа. О них пойдет речь ниже.

В каждой ячейке таблицы содержатся данные о коэффициенте Шарпа для определенного портфеля в определенном году.

Коэффициенты Шарпа для каждого портфеля и каждого рассматриваемого года. В качестве безрисковой ставки доходности была взята средневзвешенная дневная ставка доходности по бескупонным облигациям Банка России в 2019—2020 годах — 0,0001369769196

Синтетический критерий Вальда — Сэвиджа — популярный метод нахождения оптимальных стратегий в теории игр. Он позволяет в полной мере отразить портфельную теорию Марковица, так как связывает выигрыши игрока в условиях неопределенности с его рисками. Рассмотрим критерии Вальда и Сэвиджа более детально.

Критерий Вальда. Определяет оптимальность стратегии с позиции выигрыша. Суть критерия Вальда такой: он обеспечивает максимальный среди минимальных выигрышей. Например, если есть три безрисковых портфеля, мы выберем тот, что имеет наибольшую доходность. Здесь можно провести аналогию с эффективной границей Марковица.

В итоге мы должны получить «гарантированный результат» — тот, на который рассчитывает инвестор независимо от неопределенности на рынке. Поэтому в литературе критерий Вальда также называют принципом гарантированного результата.

Эта методика отлично подходит, если инвестор консервативен по отношению к риску, то есть не гонится за высокой доходностью и не хочет принимать на себя лишние риски. Его задача — сохранить сбережения и при этом немного заработать.

Критерию Вальда соответствует столбец Wi в таблице ниже: сначала оцениваем минимальные выигрыши по каждому портфелю, а затем берем максимальный среди этих минимальных. Такое значение помечено синим цветом. Оно соответствует портфелю № 11.

Методика расчета критерия Вальда: оцениваем минимальные выигрыши по каждому портфелю и берем максимальный из них

Критерий Сэвиджа. С другой стороны, оптимальной стратегией для инвестора по критерию Сэвиджа будет та, что обеспечит минимальный среди максимальных рисков. Этот критерий еще называют критерием крайнего пессимизма.

Инвестор изначально ориентируется на портфели, которые обеспечивают ему максимальный риск. Таким образом, критерии Вальда и Сэвиджа по своей сути противоположны друг другу.

Критерий Вальда оценивает ситуацию с точки зрения выигрышей инвестора, а критерий Сэвиджа — с точки зрения рисков инвестора. В обоих случаях реализуется концепция Марковица «риск — доходность».

Чтобы воспользоваться критерием Сэвиджа, необходимо рассчитать максимальное значение коэффициента Шарпа для каждого периода. Расчеты представлены в строке Вj таблицы ниже. Это промежуточные данные, которые нам понадобятся на следующем шаге.

Для расчета критерия Сэвиджа берем максимальное значение коэффициента Шарпа для каждого рассматриваемого года

Далее необходимо составить матрицу рисков, чтобы мы могли воспользоваться критерием Сэвиджа. Риск в этом случае — отклонение коэффициента Шарпа от своего максимального значения за рассматриваемый период. Другими словами, это риск недополучения доходности.

В итоге по критерию Сэвиджа мы выбираем минимальный риск среди максимальных. Это значение соответствует портфелю № 10.

Находим риск — отклонение коэффициента Шарпа от своего максимального значения за каждый рассматриваемый год

Теперь нам нужно связать критерии Вальда и Сэвиджа и, соответственно, полученные данные. Линейная комбинация двух критериев позволяет оценить инвестиционный портфель с точки зрения модели «риск — доходность».

Введем уравнение, связывающее два этих показателя. В качестве коэффициента возьмем r, которое задается инвестором и отражает степень его подверженности риску.

В формуле Wi — показатель эффективности стратегии Ai по критерию Вальда; Si — показатель эффективности стратегии Ai по критерию Сэвиджа, i ∈ I.

Чтобы проранжировать инвестиционные портфели по степени их привлекательности в зависимости от заданного значения r, нужно построить таблицу показателей эффективности для крайних его значений, то есть при r = 0 и r = 1. Значению 0 соответствует абсолютно консервативный профиль инвестора, который совершенно не желает рисковать. При r = 1 мы можем судить об агрессивном инвесторе, который никак не защищается от рисков.

Рассчитаем показатели эффективности по указанной выше формуле.

Чтобы понять, пересекаются портфели или нет, необходимо смотреть на пограничные значения при r = 0 и r = 1. Если в каком-то портфеле при r = 0 значения выше, чем у другого, а при r = 1, наоборот, ниже — это значит, что портфели пересекаются.

В нашем случае такая ситуация наблюдается только между портфелями № 10 и 11. При r = 0 значение № 11 меньше значения № 10, а при r = 1 значение № 11 больше значения № 10.

Ранжирование портфелей по степени привлекательности будет зависеть от r — склонности инвестора к риску. Уточню, что на этом этапе мы рассматриваем портфели с точки зрения приоритетности для инвестора. То есть при заданном уровне риска выбираем последовательность портфелей от лучшего к худшему.

Найдем точку пересечения портфелей и проранжируем их. На картинке ниже видно, что портфели № 10 и 11 пересекаются ориентировочно при r = 0,41.

Как создать инвестиционный портфель

Инвестиционный портфель − это набор акций, облигаций и других ценных бумаг с разной степенью риска. Чем выше доходность инвестиций, тем больший риск берет на себя инвестор. В данной статье мы рассмотрим, как создать инвестиционный портфель, какие инструменты должны присутствовать в вашем наборе и прочие нюансы. Почему нельзя покупать только акции одной компании? Какие существуют правила создания сбалансированного инвестиционного портфеля? Об этом далее.

Инвестиционный портфель − это…

Это финансовый инструмент, который включает в себя несколько классов активов. Поэтому в основе портфеля должно быть больше инструментов одной группы акций. Существует несколько ключевых принципов создания портфеля, рассмотрим именно их.

Диверсификация

Это включение в список бумаг, которые имеют слабую корреляцию. Получается, что динамика их котировок практически между собой не связана. Для примера рассмотрим пример.

Если намерены купить акции Сургутнефтегаза или Лукойла, получится портфель слабо диверсифицированный, поскольку это нефтяная отрасль, и в случае плохого развития событий, котировки компаний могут упасть. Две компании уменьшат дивиденды, что считается рискованным методом вложения.

Если в портфель сложить:

- Сургутнефтегаза;

- Московской биржи;

- Яндекс.

Портфель получается более диверсифицированным, поскольку инструменты с разных сфер и отраслей экономики.

Распределение активов

Капитал нужно распределить по разным группам активов:

- акции;

- драгметаллы;

- наличка;

- квартиры, дома;

- криптографическая валюта и т.д.

Цель − создание нужного баланса рисков и доходности. Следует понимать, что инвестиционный портфель у каждого свой, и зависит от конкретных целей и установок. Здесь нет какого-то уникального рецепта или формулы.

Баланс активов в портфеле создает нужный результат. Из идентичных ингредиентов можно сделать противоположный продукт, и зависит от действий пользователя.

Когда не требуется инвестиционный портфель?

- Когда доходы меньше расходов. Задача пользователя − это наладить бюджет семьи, то есть навести порядок в личных финансах. Посмотреть где можно подрезать расходы, и увеличить доходы. Только после можно задаваться вопросом, как правильно создать инвестиционный портфель.

- Присутствуют кредиты, в особенности речь идет о потребительских займах. Изначально разбираемся с долгами, после вкладываем.

- Отсутствует финансовая подушка безопасности, которая закроет цели по расходам в ближайшие три месяца.

- Отсутствует долгосрочная цель. Поскольку инвестиционные портфели создаются на срок от 5 лет и более. При этом пять лет − это самый краткосрочный горизонт планирования.

Помните, что инвестирование с целью забрать деньги через 1 года − это неправильный подход, особенно если речь идет об акциях. Нужно учитывать, что портфель может быть волатильным, и через год он покажет существенную просадку, и если через год пожелаете забрать средства, пользователь просто потеряет на вложении.

Представьте, что вы замораживаете инвестиции на длительный срок, тогда на горизонте 5, 10 и 20 лет покажут существенный рост.

Алгоритм «Как создать инвестиционный портфель частному лицу»

Теперь приступим к рассмотрению инструкции, как создать портфель самостоятельно.

Срок вложений

Сразу рассмотрим пример − цель накопить на обучение ребенку. Важно учитывать на какой точке вы пребываете на данный момент. Если ребенку 2 года, тогда есть около 17 лет, в таком случае создавать инвестиционный портфель можно, большая вероятность что через определенный срок цель будет достигнута. Когда вашему ребенку уже 15 лет, большого смысла создавать портфель нет. В таком случае лучше обратить внимание на инструменты, которые помогут вам сохранить капитал, это могут быть банковские депозиты, облигации краткосрочного типа.

Определите четкие сроки вложения. Представьте зрительно замок, который закрывает данные вложения. Если достать средства раньше времени, можно только потерять.

Цели инвестиций

В зависимости от целей, портфели делятся на три типа:

- Агрессивный − включает в себя акции, способен принести высокую доходность, но сопряжен высокими рисками. Этот вариант идеален для тех. кто намерен нарастить капитал и готовы рискнуть.

- Консервативный − строится на облигациях, основывается на умеренной доходности с минимальными рисками. Подходит тем, у кого имеется уже капитал, и задача поставлена сохранить средств и защита от инфляции.

- Сбалансированный, который сочетает в себе акции, облигации, дает соответственно средний результат.

Склонность к риску

Чаще всего человеку сложно определить лично для себя какую именно просадку он способен выдержать. Здесь важно учитывать персональные характеристики каждого инвестора. Кто-то способен вести себя спокойно, даже если портфель теряет в цене до 50%. Безусловно, не стоит отбрасывать и жизненные обстоятельства, ведь каждый приступает к созданию портфель с определенной целью, которая формируется в результате жизненных процессов. Достаточно просто задать лично себе вопрос, какой процент готовы потерять. Важно ответить максимально честно на него.

Формирование портфеля

В этом случае важно понимать, что распределение активов основывается не только на подборе различных групп активов, но также на диверсификации по определенным критериям: стране, валюте.

Относительно последнего, нужно отметить, что если инвестор нацелен сохранять средства на срок 1-2 года, при этом тратить в рублях, не смысла переводить деньги в валюту. Поскольку валюта является волатильной, и может за небольшой временной интервал может упасть в цене, соответственно нет смысла на небольшой срок переводить рубли в валюту. Но, если речь идет о планировании вложений от 5 лет и выше, тогда можно перевести часть капитала, это позволит диверсифицировать риски.

Относительно страны, лучше выбирать государства с развитым рынком или же пребывающие в группе развивающихся. Первый вариант − это надежность, но небольшой профит, второй вариант − это повышенная прибыльность и высокие риски.

Относительно акций нужно сказать несколько слов, они разделяются еще подразделы на акции:

- роста, покупаемые инвесторам в расчете на повышение котировок;

- прибыли, которые покупаются для хорошей дивидендной доходности.

На территории РФ пока что не существует такой группы фирм, как «дивидендные аристократы» − компании, выплачивающие проценты свыше 30 лет подряд. Но, существуют организации, которые постепенно увеличивают выплаты по дивидендам. Здесь присутствует следующая статистика:

- ЛУКОЙЛ, свыше 19 лет;

- Алроса − семь лет;

- Мосбиржа − шесть лет;

- ТГК-1 − около пяти лет.

В реальности для новых вкладчиков более правильней приобретать не акции и облигации отдельных организаций, а ETF фонды на акции, облигации и прочие группы активов.

ETF фонды

Отыскать ETF фонды на золото, на сырье и недвижимость реально. Это позволяет не заниматься самостоятельным выбором активов, поскольку на старте отсутствие опыта и знаний может стать основой для набора не самых выгодных инструментов. Воспользовавшись данным инструментом, инвестор сможет грамотно распределить риски, при этом потратить меньше времени, и гарантировать высокую прибыльность.

Выбираем точку для входа

На этом этапе нужно изучить фундаментальный и технический анализ. Для начала можно ознакомиться с азами, затем можно уже приступать к выбору фирмы и инструментов. На это уйдет не два дня, нужно быть готовым к тщательному изучению статей, материалов от экспертов, аналитиков.

Тестирование портфеля на истории

Этот этап рекомендуют многие консультанты, но к нему следует подходить с опаской. Поскольку, когда мы смотрим на портфель и как он вел себя в течение 5 лет, можно сделать вывод о будущем. Это не самый удачный вариант предугадать будущее, поскольку прибыльность на финансовых площадках в прошлом − это не гарантия профита в будущем. Сменяемость экономического цикла никто не отменял, поэтому прибыльность может быть совсем другой в ближайшее время.

После того, как был создан портфель, можно приступать к изучению его динамики. При необходимости можно провести ре балансировку, при потребности немного откорректировать портфель, добавить других инструментов или же убрать определенные позиции вовсе.

Идеальный инвестиционный портфель: как получать прибыль при любом сценарии на финансовых рынках?

Вечный или всесезонный портфель: структура и принципы.

Многие инвесторы годами ищут структуру идеального портфеля. Сегодня я расскажу вам о двух таких портфелях.

В 80-х в США самым продаваемым автором по инвестициям был Гарри Браун, автор 12 книг, финансовый консультант, а позднее и кандидат в президенты в 1996 и 2000 годах.

Именно ему принадлежит разработка инвестиционной стратегии по принципу «собери и забудь», или как он ее назвал «Постоянный портфель».

Стратегия ошеломляюще проста — портфель состоит всего из 4 активов в равных долях: 25% золота, 25% акций, 25% коротких и 25% длинных облигаций.

Идея стратегии заключалась в возможности получать прибыль при любом сценарии на финансовых рынках. В любой момент времени два или три из этих четырех компонентов могут отставать или падать в цене — но другие компоненты портфеля будут расти настолько сильно, что в конечном счете общая доходность портфеля будет выше инфляции. Например, во время экономического подъема портфель будет расти за счет роста акций, а в период кризиса — за счет роста доли золота и долгосрочных государственных облигаций.

Например, в 70-х годах в США была очень высокая инфляция и золото росло в цене. А, в 90-х годах, когда был экономический бум, акции были основным двигателем роста. Во времена различных рецессий денежные средства и долгосрочные казначейские облигации имели хороший потенциал, в то время как золото и акции испытывали трудности.

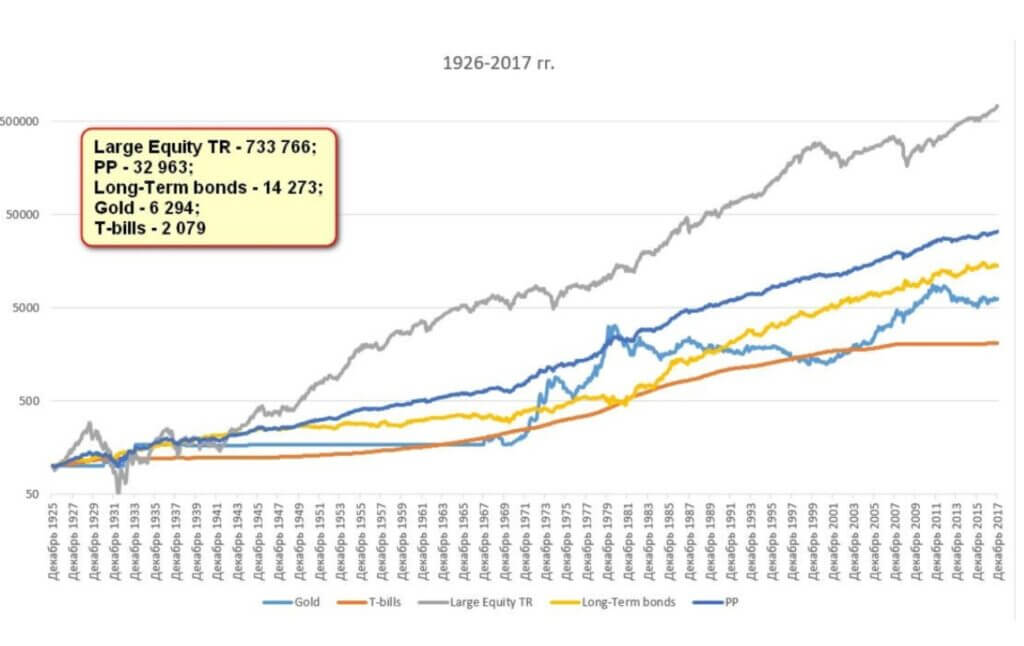

На графике видно, как вели себя разные активы в различных экономических условиях.

С 1926 по 2017 год средний годовой доход стратегии “Постоянный портфель” составил порядка 6,5%. Это, с одной стороны, ниже доходности акций, но выше инвестиций в золото и облигации.

Самое интересное – это плавность линии портфеля, которая говорит о его низкой волатильности.

Но в современном мире инвестиций имя Гарри Брауна не так известно, в отличие от Рея Далио, под управлением которого сейчас находится самый большой в мире хедж-фонд, с активами более 120 млрд долларов.

«Всесезонный портфель», который Далио презентовал в 1996 году, стал очень популярен среди инвесторов.

Его стратегия напоминает стратегию «Постоянного портфеля» Гарри Брауна, но имеет немного другие пропорции и активы:

- Акции — 30%

- Долгосрочные облигации — 40%

- Среднесрочные облигации — 15% (у Брауна были краткосрочные облигации)

- Золото — 7,5%

- Товарные активы — 7,5%

Так выглядит оригинальная структура портфеля, составленная из зарубежных ETF, доступных в том числе и российским инвесторам.

30% – VTI Vanguard Total Stock Market

40% – TLT iShares 20+ Year Treasury Bond

15% – IEI iShares 3-7 Year Treasury Bond

7,5% – GLD SPDR Gold Trust

7,5% – GSG iShares S&P GSCI Commodity Indexed Trust

Четыре сезона

Рэй Далио выделяет 4 экономических сезона, которые наступают в случайном порядке, в отличие от природных циклов. Вот эти сезоны:

· Инфляция (деньги дешевеют) – растет золото.

· Дефляция (деньги дорожают) – растут долгосрочные облигации.

· Падение спроса (замедление экономики) – растут краткосрочные облигации.

· Увеличение спроса (ускорение экономики) – растут акции.

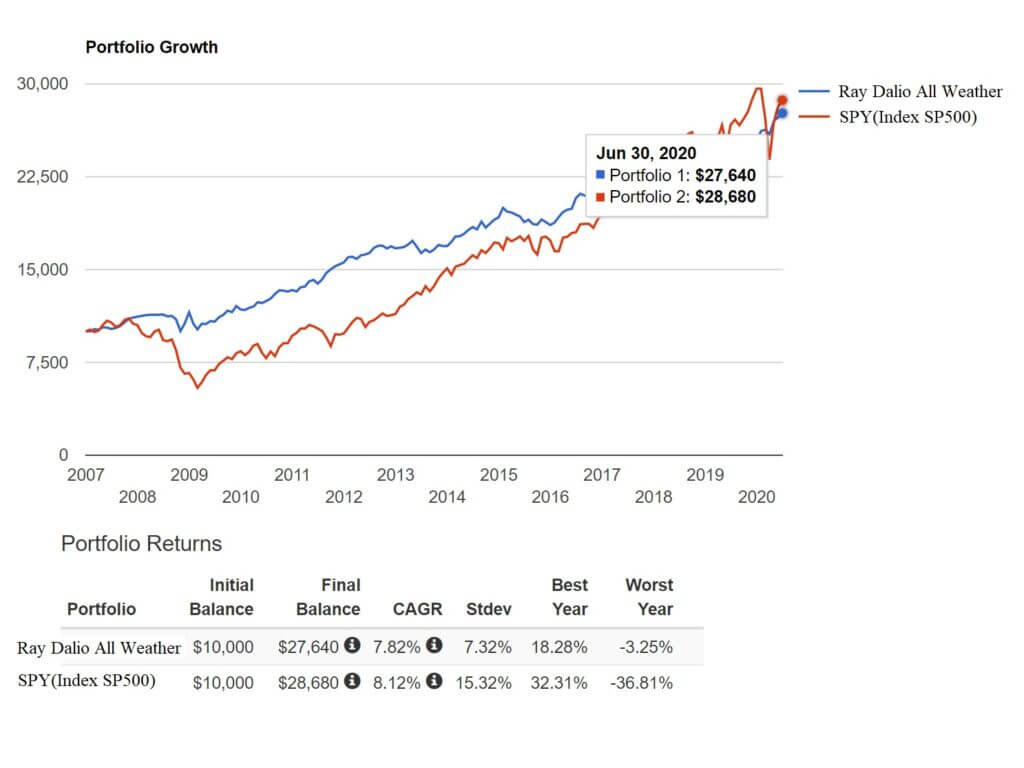

С января 2007 по конец 2019 года среднегодовая доходность составила 7,8%, что чуть меньше индекса S&P500(SPY): 8,12%.

Если же взять доходность за более длинный промежуток времени, что является более правильным подходом, то она колеблется на уровне 6,5% годовых и близка к доходности Постоянного портфеля “Гарри Брауна”.

Цель портфелей

Суть этих портфелей не заработать много и сразу, не предугадать что будет дальше, а всего лишь учесть все экономические факторы и циклы, сохранив капитал и получив доходность на несколько процентов выше инфляции.

Эти портфели имеют два несомненных преимущества.

- Низкая волатильность, которая снижает риск сильного падения их стоимости.

- Не нуждаются в активном управлении, все что нужно, это придерживаться изначальных пропорций и хотя бы раз в год делать ребалансировку.

Кому подойдут?

Эти стратегии являются хорошим вариантом для умеренно и умеренно-консервативных инвесторов, которые, с одной стороны, не готовы тратить время на управление своими инвестициями, но с другой – хотят иметь простой инструмент, который был бы устойчив к различным катаклизмам, которые происходят в мире, в политике и экономике, но при этом приносил бы доход на 2-4% выше инфляции.

Универсальное решение?

Можно ли использовать эти портфели как универсальное решение для всех инвесторов? Конечно, нет. Универсальных решений не существует, все зависит от целей инвестора, его сроков, аппетитов по доходности и отношения к рискам.

Поэтому не торопитесь принимать скорых решений, ведь то, что подходит для одного, другому человеку может просто не подойти.

Желаемый доход

Можно ли на этих портфелях получить доходность на уровне акций, как многие мечтают?

Однозначно нет, во-первых, портфели содержат от 25% до 30% акций, поэтому во времена экономического роста, общий рост портфеля будет ограничен.

Во-вторых, 25% в золоте или 7,5% в золоте и 7,5% в товарных активах выглядит довольно спорно, так как золото довольно специфичный актив, который не выплачивает купонов и дивидендов и зависит только от настроений инвесторов, его историческая доходность превышает инфляции на 1-2%.

Если вы хотите начать инвестировать по такой стратегии, я дам вам 2 главных совета:

- Горизонт для таких вложений должны быть не менее 5 лет.

- Помните, что прошлая доходность не гарантирует будущей.

Если вы хотите разобраться в принципах формирования инвестиционных портфелей для различных стратегий самостоятельно, регистрируйтесь на бесплатный вебинар “Портфель для пенсионера VS портфель для роста капитала”. Трансляция 15 октября!

Источник https://journal.tinkoff.ru/portfolio-strategy/

Источник https://investfuture.ru/edu/articles/kak-sozdat-investitsionnyj-portfel

Источник https://lkapital.ru/2020/09/25/idealnyy-investitsionnyy-portfel-pribyl-pri-lyuboy-stsenarii-na-finansovykh-rynkakh/