Ипотека как средство инвестирования. Основные риски

Чтобы сохранить и приумножить свои накопления, каждый человек ищет наиболее подходящие для себя варианты. Вложения в недвижимость являются одним из популярных способов сбережения. Они вполне надежны, окупаемы и приносят доход – это, если не учитывать возможные риски. Приобрести недвижимость за наличные могут себе позволить состоятельные люди. Средний класс, чей уровень дохода не позволяет купить квартиру сразу, выбирают приобретение недвижимости в ипотеку.

На первый взгляд может показаться, какая тут возможна выгода, если помимо основного долга банку выплачиваются проценты, причем немалые. В неменяющихся экономических условиях это было бы действительно не выгодно, но такие явления, как инфляция поворачивают ситуацию в пользу клиента. Вложенные сейчас деньги через несколько лет уже могут ничего не стоить, а вещи, в частности недвижимости, поднимаются в цене прилично, что даже покрывает выплачиваемые проценты по ипотеке.

Рассмотрим, как инфляция влияет на стоимость денег, почему лучше купить квартиру в ипотеку сейчас, чем копить и купить ее в далеком будущем, может ли ипотека стать инструментом для инвестирования, есть ли в этом выгода, какие риски возможны при таком вложении денег?

Инфляция и накопления.

Этим словом сейчас сложно кого-то удивить. Люди привыкли к тому, что цены растут, деньги обесцениваются. Если раньше на 100 рублей можно было закупить еды на неделю, то сейчас хватит только на пачку молока и батон. Это процесс вполне естественный и служит для стимулирования и роста экономики. В условиях инфляции цены растут на все, не только на единичные товарные виды. Простой рост цен на отдельные виды продукции эксперты называют скачком, а вот когда этот рост стабильный на все товары, то это уже носит название инфляционного процесса.

Небольшая инфляция есть в экономике практически каждого государства. В отдельных странах она носит масштабный эффект (обычно это страны третьего мира). Банки ориентируются под уровень инфляции и подгоняют под него свои продукты, особенно процентные ставки. Таким образом, инфляция может быть выгодна ипотечному заемщику, особенно, если будет взята по льготным тарифам (с господдержкой, военная, для молодой семьи) с низким процентом. В течение периода выплаты под действием инфляции платеж будет обесцениваться, и фактически заемщик выплатит меньше, чем взял. Правда, стоит сразу сказать, что быстрый и большой рост инфляции может негативно сказаться на финансовом состоянии клиента. К сожалению, индексация зарплаты происходит отстающими от инфляции темпами. Если человек окажется в финансовом кризисе, то денег на платеж по ипотеке может не остаться.

Ипотека – как метод инвестирования денег.

Этот вид кредитования вполне может стать способом вложения денег с целью их сохранения и даже приумножения. Сейчас ставки по ипотеке почти сравнялись с уровнем инфляции, поэтому выплачиваемые проценты почти все «тают» под действием инфляционных процессов. Та сумма, которую заемщик выплачивает сегодня, уже не имеет той же ценности, что было вчера. Официальный уровень инфляции заявляется правительством на уровне 7-9% в год. Исходя из этого, банки устанавливают проценты по ипотеке на 3-7% выше. Так, ипотеку с господдержкой можно оформить под 12% годовых. Если судить по росту цен на базовые продукты, то можно сразу заметить, что инфляция неофициальная гораздо больше заявленной. Учитывая, что деньги обесцениваются, что стоимость товаров растет на тот же процент, можно предположить, что ипотека, несмотря на переплату, может стать способом инвестирования денег.

Рассмотрим пример: в 2006 году однокомнатная квартиру в Москве стоила 2,5 млн.р. Ставка по ипотеке тогда составляла в пределах 7%, а инфляция (неофициальная ) 10%. Если оформить ипотеку на 10 лет, с ПВ 20%, то платеж составил бы около 23,5 т.р., а переплата порядка 800 т.р. Итого, в 2016 году клиенту ипотека обошлась 3,3 млн.р. В 2016 году эта же квартира уже стоит порядка 4 млн.р. Получается, что, не смотря на переплату за 10 лет, покупатель не только сохранил вложенные средства, но и приумножил их.

Не все ипотечные предложения могут принести очевидные выгоды. Последние тенденции таких вложений состоят в том, чтобы вложиться в новостройку на этапе строительства, когда цена за квадрат чуть выше его себестоимости. По мере строительства и дальнейшей сдачи стоимость увеличивается примерно в 1,5-2 раза, а с появлением соответствующей инфраструктуры (супермаркетов, остановок, школ, садиков) и того больше.

Риски ипотеки, как способ инвестирования.

Возможные риски могут свести на нет всю возможную доходность и даже ввести покупателя в убыток.

Mortgages in financing investment projects

1. Студентка магистратуры, экономического факультета,

Кубанский государственный университет

2. Кандидат экономических наук, доцент кафедры экономического анализа, статистики и финансов,

Кубанский государственный университет

Blagova I.I.

Bazilevich A. R.

1. Master’s student, faculty of Economics,

Kuban state University

2. Candidate of economic Sciences, associate Professor, Department of economic analysis, statistics and Finance, Kuban state University

Аннотация: В статье рассмотрено современное состояние доступности ипотечного кредитования как одного из источников финансирования инвестиционных проектов. Выделены основные положительные стороны и недостатки кредитного финансирования строительной отрасли как для заемщиков, так и для кредиторов. Обоснована необходимость перехода к новой системе финансирования жилищной отрасли.

Abstract: The article considers the current state of the availability of mortgage lending as one of the sources of financing investment projects. The main positive aspects and shortcomings of credit financing of the construction industry for both borrowers and lenders are highlighted. The necessity of the transition to a new housing finance system has been substantiated.

Ключевые слова: ипотека, кредит, национальный проект, проектное финансирование, жилищное строительство.

Keywords: mortgage, credit, national project, project financing, housing construction.

На сегодняшний день жилищное строительство является основной отраслью для различных форм финансирования и кредитной деятельности. В широком смысле инвестиции в жилищный сектор представляют собой общие расходы на строительство новых домов, реконструкцию и поддержание в необходимом состоянии жилого фонда.

В жилищном секторе финансово-инвестиционный процесс – это накопление и последующее использование финансовых средств с целью обеспечения жилищного строительства и достижения положительных результатов социального и экономического характера. Обеспечение максимальной результативности инвестиционного проекта в целом зависит от качества управления им, правильности выбора метода финансирования и оптимальности распределения средств на каждом его этапе.

В настоящее время для России расширение инвестиционного рынка является актуальной задачей. Именно это является толчком к разработке эффективных механизмов аккумуляции свободных финансовых ресурсов на финансовом рынке и направления их в те сегменты экономики, которые способны формировать потенциальный спрос на инвестиционные ресурсы.

В мировой практике основным источником финансирования жилищного строительства являются собственные средства строительных организаций. Особенностью российской строительной отрасли является высокая стоимость строительства объектов, это и ограничивает отечественные строительные компании в использовании собственных средств, рост которых происходит благодаря получаемой чистой прибыли. Использование собственного капитала имеет ряд достоинств среди которых бесплатность ресурсов и отсутствие ограничений в использовании средств, однако их недостаточно для осуществления полноценного возведения объекта строительства, как правило их хватает только на возведение фундамента. Также, необходимо отметить, что еще одним отличием между собственными и заемными средствами является то, что в случае привлечения последних проценты по кредиту уплачиваются до уплаты налогов, они включаются в валовые расходы. А дивиденды выплачиваются из прибыли, оставшейся в распоряжении организации.

В результате того, что отличительной чертой жилищного строительства является длинный производственный цикл и значительные затраты, преобладание на рынке розничных покупателей значительно усложняет получение крупных авансовых платежей. Если у крупных строительных компаний, которые зачастую реализуют множество проектов, есть возможность покрывать затраты на одни проекты за счет выручки от завершения других, то малым и средним строительным организациям покрывать разрыв между прибылью и расходами без привлечения заемных средств очень трудно.

Важно отметить, что использование заемных средств не менее актуально среди покупателей жилой недвижимости. Как правило покупатели пользуются ипотечным кредитованием для решения своего жилищного вопроса. Предоставление ипотечного кредита под залог, с присущими ему достоинствами и недостатками (табл.1), является выгодным решением не только для приобретающих жилье, но и для строительных компаний, так как это позволяет сократить привлечение кредитных средств застройщиками и, соответственно, уменьшить уязвимость компаний к изменениям ситуации в экономике.

Преимущества и недостатки ипотечного кредита как источника финансирования инвестиционных проектов

| Преимущества | Недостатки | |

| Для кредитора | Облегчение контроля за сохранностью предмета залога, возможность диверсификации | Дополнительные расходы, связанные с диверсификацией инструментов и программ ипотечного кредитования |

| Для заемщика | Физические характеристики недвижимости позволяют оставлять объект ипотеки во владении и пользовании заемщика; рост инвестиционных возможностей путем превращения недвижимости в операционный капитал, и самостоятельное распоряжение доходом, полученным в результате использования предмета ипотек | Потеря собственности на предмет ипотеки в случае не выполнения обязательств, предусмотренных кредитным договором |

Ипотечное кредитование как механизм финансирования инвестиционных проектов предполагает: достаточность банковских средств для необходимого объема кредитования заемщиков по финансово окупаемым объектам, длительный срок пользования кредитом, важность выдачи кредита под залог, а также, компетентную оценку соответствующего имущества.

На сегодняшний день наибольший удельный вес в общем объеме дополнительных внешних источников финансирования инвестиций приходится на использование средств дольщиков. В соответствии с национальным проектом «Жилье и городская среда», с 1 июля 2019 года новые жилые проекты реализуются на принципах проектного финансирования, которое характеризуется возможностью привлечения застройщиками денежных средств дольщиков только с применением эскроу-счетов, на которых эти средства будут аккумулироваться до ввода объекта в эксплуатацию. Банки, в свою очередь, будут осуществлять банковское сопровождение жилищных строительных объектов.

Новая модель финансирования строительства жилья может повлечь за собой увеличение количества банкротов среди застройщиков, у крупных компаний будет гораздо больше шансов получить проектное финансирование, чем у мелких участников девелоперского рынка. Чтобы уменьшить такие последствия застройщикам необходимо разработать механизм финансовой поддержки для завершения строительства проблемных объектов. Именно поэтому осуществляется переход к кредитному механизму финансирования жилищного строительства.

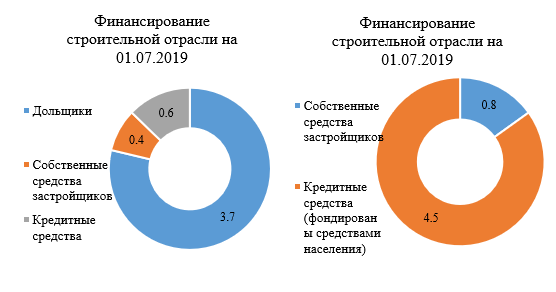

В процессе запуска новых проектов и перехода к применению эскроу-счетов привлеченные средства дольщиков будут заменены банковским кредитованием. В ближайшие 2-3 года планируется рост объема кредитных средств, необходимых для финансирования отрасли, с 0,6 трлн. руб. в 2019 году до 4.5 трлн. руб. к 2022 году (рис.1), а к 2024 году планируется увеличение данного показателя до 6.4 трлн. руб. [5].

Рисунок 1. Источники финансирования строительной отрасли [5]

Для содействия переходу на эскроу-счета и акцент на кредитное финансирование Банком России с участием Минстроя России и АО «ДОМ.РФ» разработан ряд рекомендаций для коммерческих банков и застройщиков с целью выработки оптимального их взаимодействия в рамках реализации проектного финансирования. Так, планируется установления определенного срока рассмотрения документов банком, при этом застройщикам необходимо обеспечить наличие необходимого пакета документов для подачи заявки, а также, появился новый механизм защиты ипотечных заемщиков – физических лиц, — «ипотечные каникулы».

Необходимо отметить что в последнее время отечественное ипотечное кредитование переживает изменения. Одни эксперты прогнозируют снижение процентных ставок до рекордно низких значений, другие же предрекают образование «финансовых пузырей», подобных тем, что появились в Америке в 2008 году [2].

Тем не менее, по данным на конец 2019 года ставки по ипотечным кредитам находятся на прежнем низком уровне, что предполагает сохранение повышенного спроса на кредитные ресурсы.

Лидерами по предоставлению ипотечных кредитов являются три крупнейших банка (табл. 2).

Топ-3 банков по количеству предоставленных ипотечных кредитов

| Место в рейтинге | Кредитная организация |

| 1 | Сбербанк (доля на рынке ипотеки 55,6%) |

| 2 | ВТБ (доля на рынке ипотеки 23%) |

| 3 | Райффайзенбанк (доля на рынке ипотеки 15,3%) |

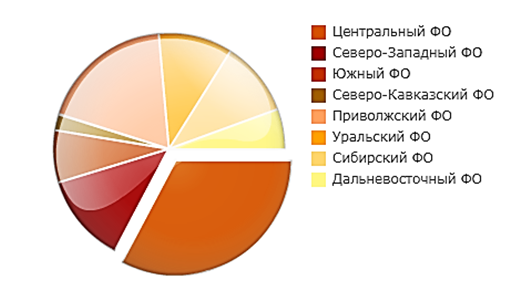

В региональном разрезе наибольший объем ипотечных кредитов в 2019 году приходится на Центральный федеральный округ (рис. 2).

Рисунок 2. Объем ИЖК, предоставленных за год, в разрезе федеральных округов на 01.12.2019 г.[5]

Москва и Московская область являются лидерами по количеству открытых эскроу-счетов за первые полгода реализации национального проекта по новому принципу финансирования строительства.

В целом, благодаря высокой динамике роста на ипотечные кредиты приходится уже не менее 43% совокупного объема кредитов физическим лицам. Учитывая тот фактор, что Россия по уровню развития ипотечного кредитования заметно отстает от многих стран, опережающее развитие этого сегмента приобретает долговременны характер. После перехода на проектное финансирование эта цифра будет только увеличиваться.

Не обращая внимания на положительную тенденцию многие эксперты сходятся во мнении о том, что нынешняя банковская система не отвечает инвестиционным требованиям расширенного воспроизводства. Для того, чтобы развеять данные сомнения необходимо обеспечить объединение преимуществ государства и частного сектора, наладить единую технологическую цепь инвестиционного и финансового обеспечения расширенного воспроизводства.

Подводя итог, отметим, что ипотечного кредитование как способ финансирования инвестиционных проектов имеет ряд особенностей, среди которых наиболее значимым является возможность предоставления необходимого объема денежных средств на длительное время, что очень важно для застройщиков. Переход системы финансирования строительства с долевой на проектную обеспечит увеличение спроса на ипотечные кредиты, что в значительной степени отразится на рынке ипотечного кредитования.

Несмотря на ряд проблем, которые предполагает использование кредитного финансирования инвестиционных проектов, именно оно выступает основным драйвером развития жилищного строительства. Кроме того, данный механизм финансирования способствует оживлению кредитования банками строительных организаций после продолжительного периода его сокращения.

Ипотечный кредит как объект инвестиций

На сегодняшний день ипотечное кредитование является неотъемлемой частью жизни населения. Система ипотечного кредитования является не только одной из основных схем финансирования при приобретении жилья, но и одним из инструментов инвестирования, как в нашей стране, так и в мире. Инвестирование в недвижимость всегда было хорошим способом сохранения и приумножения капитала. Однако с инвестициями в недвижимость, не все так просто, как кажется, ведь ипотека это долгосрочный кредит и за этот период ситуация в экономике страны может измениться несколько раз. Речь идет главным образом об инвестиционных рисках, таких как: изменения в экономике и банковской системе, инфляция, уменьшение или потеря доходов населения и другое. Предложенные в статье меры, могут помочь избежать основные из них.

1. Ипотека как средство инвестирования. [Электронный ресурс]. – Режим доступа: http://mycredit-ipoteka.ru/vklad_ipoteka/ipoteka-kak-sredstvo-investirovaniya-osnovnyie-iski.html (дата обращения: 14.11.2016).;

2. Назарчук, Н.П. Ипотечное кредитование как инструмент решения жилищных проблем в Российской Федерации: монография / Н.П. Назарчук. – Тамбов: Изд-во ФГБОУ ВПО «ТГТУ», 2014. – 152 с. – 100 экз.

3. Шехова А. Недвижимость. Схемы покупки и инвестирования при минимальных средства / Шехова А. — А.: Вершина, 2011

4. Касьяненко Т.Г.Оценка недвижимости: учебное пособие / Касьяненко Т.Г., Маховикова Г.А., Есипов В.Е., Мирзажанов С.К. — М.: КНОРУС, 2010.

5. Макаревич Л.Н. О проблемах ипотечного кредитовании. / Макаревич Л.Н. // Деньги и кредит 1998- аб-с.4450

6. Туманова Т.Г., Стихиляс И.В., Теряева А.С. Современные тенденции развития региональной банковской системы Приморского края // Современные проблемы науки и образования. – 2014. – № 5 C. 404.;

7. Финансирование инвестиций в недвижимость [Электронный ресурс]. – Режим доступа:http://bizbook.online/book-investments/finansirovanie-investitsiy-nedvijimost.html (дата обращения: 14.11.2016).

Каждый человек, так или иначе, хочет сохранить и преумножить свои накопления. Кто-то открывает сберегательные счета в банках под некоторый процент, кто-то просто складывает, в так называемую «кубышку» или под матрац, а некоторые вкладывает деньги в более крупные проекты, в такие как недвижимость. Вложение в недвижимость является одним из популярных и действенных способов сбережение, а может даже и приумножения денежных средств. Одной из особенностей инвестирования в недвижимость является обладания относительно большим первоначальным капиталом. Но на сегодняшний день только состоятельные люди могут купить недвижимость наличными. Для остального населения существует такое понятие как ипотека.

Ипотека – это финансовый инструмент, который заключается в предоставлении банком кредита на долгий срок под залог недвижимости[1]. На первый взгляд может показаться, что ипотека, как долгосрочный кредит, очень выгодна для банка, но не для клиента. Ведь она приносит немалый процент помимо основного долга. На сегодняшний день стандартный процент по ипотеке колеблется на уровне 12-13% годовых и около 11% годовых для льготных категорий граждан. Это только лишь, в неменяющихся экономических условиях было бы действительно не выгодно для заемщиков, но такие явления, как инфляция поворачивают ситуацию в пользу клиента. Деньги, вложенные сейчас, через несколько лет могут ничего не стоить, а вот приобретенная недвижимость может подняться в цене в несколько раз, тем самым покроет не только основной долг, но и все выплаченные проценты.

Изучая данную ситуацию было проанализировано, может ли ипотека стать средством инвестирования, какие риски могут при этом существовать и как инфляция влияет на стоимость денег.

На сегодняшний день очень сложно кого-то удивить ростом цен и обесцениванием денег. Ипотечные банки, ориентируясь на уровень инфляции, изменяют свои продукты и предложения, в том числе и процентные ставки по кредитам. Как указывалось выше, инфляция может «сыграть на руку» ипотечному заемщику, особенно, если кредит взят на льготных условиях с низким процентом («Ипотека с государственной поддержкой», «Жильё для молодых семей», «Военная ипотека» и др.). За период кредитования заемщик фактически выплатит меньше, так как ежемесячный платеж будет обесцениваться под действием инфляции. Однако не стоит забывать о том, что инфляция также может негативно сказаться и на финансовом состоянии клиента. В период инфляции индексация заработной платы происходит медленнее[2], что может привести к тому, что у заемщика попросту не будет хватать средств на ежемесячный платеж по ипотечному кредиту. Это приводит в свою очередь к риску, который может возникнуть, если рассматривать ипотеку как средство инвестирования.

Для того чтобы минимизировать данный риск, необходимо при рассчитывать отношение ежемесячной суммы дохода каждого члена семьи к месячной сумме платежа, которое должно находиться в пределах не менее 40-50%.

Ещё один выгодный вариант инвестирования денег в недвижимость – это приобретение квартиры в новостройке на этапе строительства. В таком случае, цена за квадратный метр такой квартиры, немного выше его себестоимости. В ходе строительства и дальнейшей сдачи стоимость квартиры может увеличиться в несколько раз. А после появления сопутствующей инфраструктуры вокруг объекта строительства (супермаркеты, школы, детские сады, развлекательные центры, парковки и др.) стоимость может возрасти ещё больше. Согласно данным портала РОСРИЭЛТ Владивосток стоимость однокомнатной квартиры, в строящемся доме, будет составлять около 2,0 млн. рублей, а после сдачи около 3,5 – 4,0 млн. рублей. Именно поэтому, это очень выгодно заемщику. Но, не смотря на это при покупке квартиры на этапе строительства в ипотеку, возникает риск того, что дом может быть не сдан в срок или вообще остаться недостроенным.

К сожалению, на сегодняшний день не все строительные компании относятся к своей работе ответственно. Часто бывает, что дом простроен с различными нарушениями стандартов. Это делает проживание опасным, а иногда и вовсе невозможным. Из-за возникших нарушений застройщики не могут сдать объект в эксплуатацию и объект превращается в долгострой. Также строительная компания может просто собрать деньги с участников долевого строительства за продажу квартир по выгодным ценам и оставить дом недостроенным[3]. Такие случаи в России встречаются, к сожалению, очень часто. Обманутые дольщики пытаются доказать свои права в суде, но такие дела могут затянуться на долгие годы. При этом если клиент купил квартиру, у такого недобросовестного застройщика в ипотеку, фактически дома нет, а платить за кредит нужно. Из-за этого возникает риск, того что кредит будет не обеспечен. Таким образом возникает один из определенных видов риска ипотеки, как способа инвестирования. Во избежания данного риска, недвижимость лучше покупать у проверенных, аккредитованных и застрахованных застройщиков.

Следующий риск может возникнуть, если брать валютную ипотеку. Примером может послужить 2005-2007 гг., когда долларовая ипотека пользовалась высокой популярностью. В то время, валюта стоила намного дешевле, а ставки по валютной ипотеке были заметно ниже, чем по ипотеке в рублях. На тот момент валютная ипотека была существеннее выгоднее стандартной. Однако в период наступления кризиса 2012-2015 гг., курсы валюты взлетели вверх, платежи по таким ипотечным кредитам увеличились в 2-2,5 раза и валютные заемщики оказались в финансовом коллапсе. Не пострадали только те заемщики, у которых доход был также в валюте, так как с увеличением платежа у них увеличилась и заработная плата. Заемщики, чьи доходы были в рублях оказались в безвыходном положении, так как размер платежа в разы превышал размер дохода.

Валютная ипотека как средство инвестирования может быть выгодной, только в том случае, если доход заемщика в валюте и не зависит от скачков курсов, а также если кредит берется на короткий срок (до 5 лет). На более длинных сроках сложно угадать, что будет с валютой.

В связи с тем, что ипотека – это долгосрочный кредит, срок которого может достигать 30 лет, сразу возникает один из источников риска – это износ объекта недвижимости. За это время недвижимость может подвергнуться физическому износу, который влечет за собой уменьшение полезности объекта недвижимости, его потребительской и выражается в снижении стоимости или обесценении под воздействием различных факторов. По мере эксплуатации объекта постепенно ухудшаются параметры, характеризующие конструктивную надежность зданий и сооружений, а также их функциональное соответствие текущему и тем более будущему использованию, связанные с жизнедеятельностью человека.

Один из способов избежания данного вида риска при покупки квартиры на вторичном рынке жилья – это брать кредиты не на долгий срок до 15 лет и в здании с физическим износом не более 70 %.

Следующий риск ипотеки как инструмента инвестирования в недвижимость может возникнуть со снижением или потерей дохода заемщика. Времена экономических кризисов в России зачастую связаны с сокращениями должностей, потерей работы, с невыплатой и задержками заработной платы. Даже самый финансово-стабильный человек, в такой ситуации, может потерять свое положение, не говоря уже об индивидуальных предпринимателях, которые вмиг могут потерять свой бизнес и постоянный доход. Всё это приводит к возникновению просрочек по ипотеке[7]. Банки, несомненно, могут предоставить отсрочку по ипотечному кредиту с ухудшением финансового состояния, но не на долгий период, а некоторые вправе и отказать.

Во избежания данного риска, было бы целесообразным, обеспечить на счете некоторую сумму, которой бы хватило на несколько ежемесячных платежей. Это позволит в кризисный период решить возникнувшие проблемы. Однако, не все клиенты могут себе позволить платить по ипотеке и откладывать на так называемые «кризисные времена». Ещё один из вариантов решения данной проблемы могло бы послужить – сдача квартиры в аренду. Доход от аренды позволит гасить ипотечный кредит в срок.

Таким образом, изучив ипотечный кредит как инструмент инвестирования в недвижимость, можно сделать вывод, что это довольно перспективный и популярный с одной стороны вариант сохранения денежных средств и очень высоко рисковый с другой. Перед тем, чтобы использовать ипотеку как способ инвестирования, любой инвестор должен взвесить все возможные риски. Но на сегодняшний день ипотека – это единственный способ приобретения недвижимости для большого количества населения, не смотря на имеющиеся риски. Так, можно сделать вывод, если цель покупки недвижимости – это сохранение и приумножение капитала, то лучше прибегать к инструментам с высоким уровнем надежности. Остается надеяться, что данные риски в скором времени будут минимизированы.

Источник https://mycredit-ipoteka.ru/vklad_ipoteka/ipoteka-kak-sredstvo-investirovaniya-osnovnyie-riski.html

Источник http://edrj.ru/article/19-01-20

Источник https://eduherald.ru/ru/article/view?id=16731