Что такое инвестиции?

В новостных видеороликах, особенно связанных с экономическими событиями, нередко упоминается об инвестициях – частных, государственных, зарубежных. По мнению корреспондентов, наличие и развитие инвестиционных потоков благоприятно влияет на российскую экономику, создавая условия для развития предпринимательства, роста уровня жизни и пр. Но для многих зрителей телевизионных новостей понятие инвестиций остается размытым, а порой – и вовсе непонятным. В этой статье попробуем объяснить, что такое инвестиции простыми словами и зачем они нужны.

Общее понятие инвестиций

Сегодня термин «инвестиции» широко распространен в экономической, промышленной, инновационной и пр. сферах. Под понятием инвестиций понимается вложение капитала в проекты или организации, направленное на получение прибыли или иного положительного эффекта в будущем. В зависимости от срока инвестиции могут быть:

- краткосрочными (менее года)

- среднесрочными (1-3 года)

- долгосрочными (более 3 лет)

В отличие от спекуляций, где главной целью видится получение максимальной прибыли за сверхкороткий промежуток времени, инвестиции направлены на получение выгоды спустя более длительный период.

![]()

![]()

Чтобы получить возможность покупать и продавать ценные бумаги откройте счёт в брокерской или управляющей компании

Что такое инвестиционная деятельность и инвестиционная политика?

Ежегодно спрос на инвестиции увеличивается. Причем в инвестиционной деятельности заинтересованы как частные лица, так и юридические (предприятия и государство). Для населения страны инвестиции – это возможность получить дополнительный доход и сбережения на случай сложных жизненных ситуаций, для предприятий – стабилизировать финансовое положение в условиях рыночной конъюнктуры и увеличить оборотные средства, для государства – повысить эффективность проводимой финансовой стратегии на уровне макроэкономики.

Инвестиционная деятельность – это комплекс мер, который проводит инвестор для получения желаемого результата и увеличения капитала. Осуществление инвестиционной деятельности требует знаний, времени, контроля и неизменно связано с рисками. Инвестор – это тот, кто не просто использует свои финансовые ресурсы, а тот, кто получает выгоду от своей деятельности в этом направлении.

Одним из самых успешных примеров инвестиций – Вячеслав Мирашвили. Вложив 30000$ в соцсеть «Вконтакте», он стал обладателем ее контрольного пакета акций и через несколько лет стал самым молодым долларовым миллиардером в стране.

Инвестиции – что это такое простыми словами, для чего нужны, и с чего начать новичку создавать капитал

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Обычно про инвестиции мы слышим в экономических новостях, которые связаны с развитием предприятия, отрасли или страны. Большинство людей считает, что это понятие к их жизни никак не относится. Но реалии таковы, что инвестиции – это жизненная необходимость для каждого, кто думает о своем будущем и будущем своей семьи. Разберемся, что такое инвестиции простыми словами, для чего они нужны, и с чего начать новичку.

Определение и назначение инвестиций

Я уже 20 лет преподаю в университете дисциплины, связанные с инвестициями и инвестиционной деятельностью. Но только пару лет назад осознала, что тот материал, который я даю, никак не поможет молодым людям изменить свое мышление в сторону необходимости с первого самостоятельного заработка начать создавать личный капитал.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

На занятиях мы разбираем, как важно инвестировать предприятиям, которые хотят выжить в условиях рынка, изучаем механизм инвестиций. Но когда я заговариваю со студентами о личных финансах и инвестировании, вижу полное непонимание процесса и скептицизм. Зачем это надо? Нужны миллионы. Нам еще рано задумываться о пенсии. Хотим жить одним днем. Все равно государство все отберет и так далее и тому подобное.

Губительные мысли для молодежи. У нее есть все шансы обрести финансовую независимость, потому что на стороне молодых один из главных факторов успеха – время.

Короче, я начала исправлять ситуацию, насколько это позволяют мне делать стандарты Министерства образования. Но в рамках нашего блога я не ограничена рамками, поэтому с удовольствием делюсь своими знаниями и опытом в инвестиционной деятельности. И сегодня самые основы.

Инвестиции в общем понимании – это вложения средств в какие-либо объекты с целью получения эффекта. Эффект не обязательно должен быть коммерческий (извлечение прибыли). Если мы говорим о государственных инвестициях, то речь может идти о социальном, экологическом и других эффектах. Возьмите, например, проект по строительству детского сада или реконструкции очистных сооружений.

Но в статье речь не об инвестиционной деятельности предприятий, а о нашей с вами.

Для частного инвестора инвестиции – это вложение денег в активы с целью создания, сохранения и приумножения личного капитала.

Я думаю, ответ на вопрос, зачем надо создавать капитал, есть у каждого. Это покупка дорогостоящих товаров (машина, квартира, дом), возможность путешествий или обычного отпуска с семьей на море, образование детей и, наконец, достойная пенсия. Вершина всего – финансовая независимость, когда ты не зависишь от своего работодателя и получаемой заработной платы, когда у тебя есть возможность заниматься тем, о чем мечтал всю жизнь.

Назовите мне хотя бы одного нормального человека, который был бы против всего этого. Тогда почему инвесторов в России чуть больше 2 %, а активных еще меньше? Потому что мы любим придумывать оправдания бездействию. Самые популярные: “нет денег, чтобы инвестировать”, “не хотим себя ни в чем ограничивать, жизнь слишком коротка”, “инвестиции придумали, чтобы отобрать последнее”.

Опасные заблуждения. Прежде чем так говорить, надо для начала все узнать о предмете спора и попробовать на практике. Я сделала и то и другое. Ни один из перечисленных аргументов у меня не нашел подтверждения. Дело за вами.

Классификация инвестиций для частного инвестора

В любом учебнике по экономике вы найдете обширную классификацию инвестиций. Но мы разберем только ту ее часть, которая относится к частному инвестору. И первый признак – объекты инвестирования. В зависимости от него инвестиции бывают:

- реальные – вложения в реальные активы, например, покупка недвижимости, земли, оборудования;

- финансовые – вложения в ценные бумаги (акции, облигации), валюту, производные финансовые инструменты (фьючерсы, опционы).

По срокам вложения:

- краткосрочные или спекулятивные – это игра на разнице в цене актива, за минуту могут осуществляться несколько сделок купли-продажи, такой вид сложно отнести к инвестициям;

- среднесрочные – на срок от 1 до 5 лет, целью может быть покупка машины, образование ребенка, отпуск и пр.;

- долгосрочные – инвестиции на срок от 5 лет, как правило, основной целью является создание пассивного дохода от капитала.

От срока инвестирования зависит стратегия: активная или пассивная.

Какие бывают виды в зависимости от характера участия инвестора:

- прямые, когда инвестор вкладывает инвестиции напрямую, без участия посредника (например, в развитие бизнеса, своего или чужого);

- косвенные, когда инвестируют средства через посредников (брокеров).

По уровню риска:

- агрессивные,

- умеренные,

- консервативные.

Выбор варианта зависит от индивидуального отношения к риску инвестора.

Объекты инвестирования

Ищем ответ на вопрос, куда вкладывать деньги. Я уже писала об этом, кратко остановлюсь на вариантах, уже сейчас доступных частным инвесторам в России.

Вариант 1. Банковские вклады.

Традиционный инструмент, знакомый каждому россиянину и для многих до сих пор остающийся единственным способом инвестирования. Снижение ключевой ставки Центробанка в 2019 году привело к значительному снижению доходности по депозитам (4 – 5 % годовых). Такую ставку сложно назвать приемлемой для инвестора, который хочет создать и приумножить капитал.

Вариант 2. Акции и облигации.

Для начинающих это рискованные инструменты, кроме ОФЗ и муниципальных облигаций. Но и доходность по ним выше, чем по депозитам. Покупать акции и облигации отдельных эмитентов советую только после теоретической подготовки. Если не хотите рисковать и решили остановиться на ОФЗ и муниципальных облигациях, готовьтесь, что доходность по ним всего на 1 – 2 % больше, чем по банковским вкладам.

Вариант 3. Индексные фонды.

На начальном этапе лучше вложиться в индексные фонды, которые следуют за биржевым индексом (БПИФ или ETF). Это позволит сразу выполнить первое правило грамотного инвестора – диверсификацию. Есть фонды акций, облигаций и даже золота. Вкладывайтесь в американский, китайский, немецкий и другие рынки, в рублях, долларах или евро. Снижение котировок по одним акциям, входящим в индекс, компенсируется ростом по другим.

Вариант 4. Валюта.

Не самый лучший совет – покупать наличную валюту и складывать дома. Во-первых, это небезопасно. Во-вторых, инфляцию никто не отменял. Такой же плохой совет – положить на валютный счет в банке. Ставки там неприлично низкие. Посылать новичков на Форекс я тоже не буду. 99 %, что они там потеряют все свои деньги. Как вариант – изучить тему ПАММ-счетов и сформировать портфель из нескольких счетов с консервативной стратегией и долгой историей.

Вариант 5. Недвижимость.

Подходит для людей с большим первоначальным капиталом. А тот, кто надеется купить в ипотеку, сдать в аренду, погашать кредит за ее счет и что-то заработать, тот может очень разочароваться. Расчеты, расчеты и еще раз расчеты. Для тех, кто не имеет достаточной суммы для покупки недвижимости, доступным вариантом может стать приобретение акций фондов недвижимости, торгующихся на Санкт-Петербургской бирже (REIT), или участие в закрытом ПИФе недвижимости.

Вариант 6. Драгоценные металлы.

Эксперты называют такой вариант защитным. Большой доходности не будет. Только если грянет очередной мировой кризис, и все инвесторы бросятся скупать золото вместо рухнувших ценных бумаг. Именно для таких случаев и инвестируют в драгоценные металлы.

Это высокодоходный и одновременно высокорискованный вариант. Вложение во что-то новое и перспективное может принести тысячи процентов доходности, а может превратить капитал в 0. Примеры успешных венчурных проектов: Facebook, Alibaba, Xiaomi.

Будет неправильно, если я не скажу еще об одном виде инвестиций. Каждый из нас уже сейчас является инвестором, потому что вкладывал или продолжает это делать в свое образование, здоровье, детей и пр. Последний объект, кстати, вызывает у меня недоумение. Некоторые родители инвестируют в детей, чтобы они потом содержали их. Считаю, что мы обязаны сделать все возможное, чтобы не пришлось потом детям помогать нам в старости.

Все эти варианты инвестирования я привела для того, чтобы показать, что без изучения механизма работы каждого инструмента рассчитывать новичкам на высокий доход и быстрое обогащение не стоит. Боязнь большинства людей рисковать исходит из непонимания, как работают инвестиции. Поэтому и вкладывают россияне свои деньги в банки и квартиры. А понимание никому с рождения не дается, даже Уоррену Баффетту.

Пошаговая инструкция для начинающего инвестора

Несколько лет назад мы с мужем были начинающими инвесторами. Сегодня у нас два брокерских счета и сформированный инвестиционный портфель, в котором создается капитал для разных целей. Доходность за 2019 год составила 19,8 %. Для пассивного инвестора, который тратит 1 час в месяц на анализ и пополнение счетов, пару часов в конце года на ребалансировку, это хорошая цифра.

Критиковать полученные результаты могут только инвесторы, которые получают больше, но стабильно на протяжении последних 10 лет. Мне есть, чему у них поучиться, что я и буду делать. Рассчитываю на долгую инвестиционную жизнь.

Приведу небольшую пошаговую инструкцию, основанную на моем личном опыте.

Шаг 1. Самообразование.

С этого я начала. В моем послужном списке книги, платные и бесплатные вебинары, конференции с ведущими инвесторами страны, курсы по портфельным инвестициям от профессионалов. Все это дало мне отличный старт, не позволило совершить ошибки новичков и потерять деньги.

Шаг 2. Оценка финансового положения семьи.

Я начала вести семейный бюджет: доходы и расходы, активы и пассивы, план и факт, экономия и перерасход. Составляю таблицы, планирую, оптимизирую и выявляю источники для инвестиций. Трачу на это 1 минуту каждый день и 10 – 15 минут в конце месяца.

Шаг 3. Создание подушки безопасности.

Я не могу позволить рисковать всеми деньгами в семье, потому что инвестиции – это всегда риск. Подушка безопасности должна быть создана в обязательном порядке. Мы сделали ее в размере 4 месячных расходов семьи. Держать резервные деньги лучше всего в инструментах, из которых их можно быстро вывести. Например, депозит с возможностью снятия без потери процентов, дебетовая карта с процентом на остаток, ОФЗ или фонды денежного рынка на МосБирже.

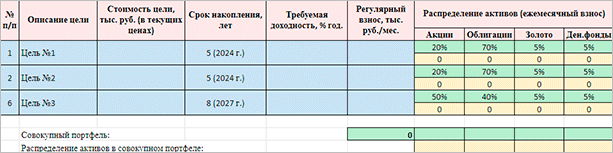

Шаг 4. Определение инвестиционных целей.

Без этого не сформировать инвестиционный портфель. Его состав и распределение активов внутри зависят от срока инвестирования. Например, одна из наших целей – это образование ребенка (младшая дочь заканчивает школу в 2024 г.). Цель среднесрочная, поэтому распределение активов сделали консервативным. Еще одно событие намечено на 2027 г. – распределение активов стало более рискованным, но не агрессивным.

Шаг 5. Выбор инвестиционных инструментов.

На этом этапе рекомендую определить свой риск-профиль. Есть специальные тесты у брокеров и в свободном доступе в интернете от ведущих инвестиционных компаний мира. Далее, в зависимости от вашего отношения к риску, целей и сроков инвестирования выбираем инструменты.

Шаг 6. Делаем первые вложения и начинаем свой путь к финансовой независимости.

Риски инвестирования

Мы все время говорим, что инвестиции – это риск. С какими же видами риска может столкнуться инвестор:

- страновой – риск, присущий конкретной стране и связанный с политическими, экономическими, правовыми и другими факторами;

- валютный – когда инфляция и изменение курса валют то в одну, то в другую сторону снижают доходность активов или вовсе приводят к уменьшению капитала;

- рыночный – связан с колебанием котировок акций, облигаций;

- риск отдельной компании.

Есть две крайности, которых надо избегать:

- Вообще не анализировать риски и вкладывать все деньги в высокодоходные проекты, надеясь на “авось пронесет”. Результат – потерянный капитал, разочарование в инвестициях и убеждение других людей в том, что все это развод, лотерея и казино.

- Вообще не рисковать, а, например, хранить деньги дома. Результат такой же, как в первом случае. Только здесь уже нельзя винить правительство, президента, соседа или друга.

Вывод: рисков не надо бояться, ими надо научиться управлять. Один из самых эффективных способов – диверсификация.

Заключение

Инвестором в России может быть любой совершеннолетний человек. Сейчас правительство усердно работает над тем, чтобы кому-то позволить больше (так называемым квалифицированным инвесторам), а кого-то защитить от необдуманных поступков. Выход из этого только один – повышать свою финансовую грамотность, инвестировать и скорее перейти в статус квалифицированного инвестора.

Я считаю, что человек способен отвечать за свои действия и нести за них ответственность. Лишние барьеры приведут к тому, что начинающий инвестор никогда не научится думать, ведь за него уже все решили. И из-за этого желанный приток частных денег в экономику опять окажется ручейком, который ни на что не повлияет.

Инвестиции

Инвестиции — это вложение денег с целью получения прибыли в будущем. Их главная задача — приумножить капитал.

Для бизнеса инвестиции — это способ закрыть финансовые потребности. Инвесторы могут помогать не только деньгами, но и знаниями, связями и опытом. Они даже могут направить на производство собственных специалистов.

Рассказываем, как инвесторы находят проекты для финансирования, как инвестировать самостоятельно и куда еще можно вкладывать деньги.

Зачем нужны инвестиции

Инвестиции приносят выгоду обеим сторонам сделки: бизнесу — финансовую поддержку, а инвестору — прибыль.

Бизнесу. Цель привлечения инвесторов зависит от стадии развития бизнеса. Например, стартапам нужны деньги, чтобы разработать новый продукт, найти потенциальных клиентов и запустить производство. Зрелому бизнесу поддержка партнера позволит расширить границы влияния и выйти на новый рынок.

Найти инвестора можно разными способами: изучить рейтинги частных инвесторов в интернете и связаться с ними лично, участвовать в программах по развитию стартапов и заодно приобрести связи среди инвесторов. Эти варианты подойдут стартапам, а для финансирования на поздних стадиях проекта обращаются, например, в инвестиционные фонды.

Иногда инвесторы сами находят проекты. Как правило, их интересуют заметные компании со стабильным доходом, наработанной базой клиентов и перспективными идеями. О них инвестор может узнать из СМИ или в результате анализа рынка.

Инвестору. Деньги можно хранить дома или на счете в банке, но инфляция будет снижать их покупательскую способность: с каждым годом купить на них можно меньше, чем сегодня. Чтобы избежать этого, можно вложить их и получать дополнительную прибыль.

У инвесторов могут быть разные цели:

- Создать финансовую подушку безопасности. Например, проценты по вкладу дают стабильную невысокую прибыль, которая выравнивает инфляцию. При этом вкладчик ничем не рискует: деньги на вкладе всегда можно снять, если они понадобятся.

- Накопить на покупку. Некоторые способы инвестирования позволяют получить доход выше, чем от банковского вклада, но не гарантируют прибыль. Их используют, чтобы накопить крупную сумму — например, на загородный дом, поездку за границу или обучение.

- Получать пассивный доход. Инвестиции позволяют зарабатывать на капитале: получать дивиденды с акций, зарабатывать за счет разницы в цене продажи или покупки, на изменениях курса.

От цели инвестирования зависит выбор инструмента для инвестиций, стратегии и стиля инвестирования.

Во что можно инвестировать

Любое распределение денег с целью их приумножить можно считать инвестицией. Деньги можно внести на счет в банке, чтобы получать небольшой процент, — это самый безопасный способ инвестировать, но доход от него ниже, чем от других. Вклад работает так: когда клиент вносит на счет деньги, одну их часть банк отдает на хранение в Центробанк, а другую использует для получения прибыли. Например, выдает кредит другому клиенту. Частью этой прибыли он делится с вкладчиком.

Еще можно вложить деньги в недвижимость — например, купить квартиру и сдавать ее в аренду — это тоже считается инвестицией. Но чаще всего, когда говорят про инвестиции, имеют в виду вложение в финансовые активы — это акции, облигации, паи инвестиционных фондов, валюта и драгоценные металлы. О таких инвестициях мы расскажем подробнее.

Акции. Это долевые ценные бумаги, которые позволяют владеть частью бизнеса, а иногда и управлять им. Если компания закроется, владелец акций получит часть имущества организации, то есть выплаты, пропорциональные доле его участия в компании. Размер выплат также зависит от типа акций и условий, прописанных в уставе организации.

Прибыль от акций можно получать двумя способами: покупать и продавать их или получать дивиденды — часть прибыли компании за определенный период.

В брокерских сервисах можно посмотреть, насколько акция выросла за определенный период, и оценить, стоит ли покупать ее сейчас

У акции нет срока действия. Ее можно продать в любой момент, если понадобятся деньги или если покажется, что она достаточно выросла в цене и может случиться обвал.

Облигации. Это долговые ценные бумаги. При покупке облигации инвестор дает часть своих денег в долг компании на время. Пока компания пользуется деньгами, инвестор получает купоны — так называют процентные выплаты держателям облигаций.

У облигаций обычно указана ожидаемая доходность за определенный период

У облигаций есть срок. Когда он закончится, инвестор получит назад всю вложенную сумму.

Паевой инвестиционный фонд (ПИФ). ПИФ можно сравнить с коллективной копилкой или сейфом, куда частные инвесторы складывают свои деньги. Взамен они получают пай — именную ценную бумагу, в которой указан размер их доли в общем фонде.

Сам по себе пай не приносит прибыли — ни процентов, ни купонов, ни дивидендов. Заработать можно, если выросла стоимость активов фонда. Тогда погасить или продать пай можно по более высокой цене. При погашении из фонда возвращается сумма, которая равна стоимости пая. При продаже пай переходит другому инвестору на бирже.

За владение паем есть комиссии, они обычно указаны в описании фонда.

В описании фонда указаны ожидаемая доходность и комиссии

Если владеть паем хотя бы три года, налог платить не нужно.

Валюта. Можно покупать любую валюту, держать на вкладе и получать проценты. Если курс станет выше, чем при покупке, валюту можно продать и заработать на разнице.

Если курс станет выше, валюту можно выгодно продать

Курс трудно предсказать: он может стремительно вырасти и принести много денег, а может резко упасть — тогда прибыли не будет.

Драгоценные металлы. Можно купить слитки, монеты или вложить деньги в обезличенный металлический счет — он нужен для хранения «виртуальных» металлов. С помощью этого счета можно купить или продать металл, не получая его на руки. Стоимость золота, серебра и платины разная, поэтому и динамика изменения цены у них тоже разная. Банки сами устанавливают цену покупки и продажи металла, исходя из цены Центробанка.

Официальные цены на аффинированные драгоценные металлы указаны на сайте Центробанка

Центробанк опирается на цену металла на Лондонской бирже: там выставляют цену в долларах за унцию. Но банки и ювелиры используют измерение в тройских унциях: 1 унция = 31,1 г. Поэтому Центробанк делит цену на бирже на 31,1 и переводит сумму в рубли — получается цена за 1 г металла. Пользуясь этим, можно заработать дополнительные деньги на продаже металла: при падении рубля драгоценный металл в рублях дорожает.

Кто может стать инвестором

Инвестировать может любой человек, но торговать на бирже самостоятельно не получится. Для этого нужен посредник, у которого есть лицензия Банка России на биржевую торговлю. Им может быть брокер, доверительный управляющий или управляющая компания, если деньги будут вкладываться в паевые инвестиционные фонды.

Проверить лицензию посредника можно на сайте Центрального Банка.

Если обратиться к управляющему или управляющей компании, все решения о покупке и продаже активов будут выполнять доверительные лица — самому ничего делать не придется.

Брокер также будет выполнять поручения клиента на рынке — покупать и продавать, но изучать биржевые сводки, графики и статистику придется самостоятельно. Если этого не делать, можно вложить деньги в низколиквидные инвестиции и все потерять.

Чтобы начать работать с брокером, нужно:

- Заключить с ним договор.

- Открыть и пополнить брокерский счет.

- Установить приложение для инвестиций.

Юридическое лицо тоже может стать инвестором. Например, инвестициями занимаются банки и инвесткомпании. Они используют деньги вкладчиков и торгуют на рынке ценных бумаг, зарабатывая на марже — разнице между суммой покупки и продажи акций, облигаций или векселей.

Какие инвестиции бывают

Инвестиции отличаются по форме собственности, ликвидности и сроку, на который вкладывают деньги.

По форме собственности. Форма собственности определяет, кто вкладывает деньги. Инвестиции бывают:

- Зарубежные — деньги вкладывают иностранные граждане и компании.

- Государственные — вложениями занимаются государственные органы и предприятия.

- Частные — инвестируют физические лица.

Иногда инвестиции могут быть смешанными: например, часть принадлежит государству, часть — частному лицу, а часть — иностранной компании

По ликвидности. Ликвидность указывает, как быстро актив может быть продан по рыночной цене. Инвестиции бывают трех видов:

- Высоколиквидные — позволяют быстро выйти в плюс после продажи. Это валюта, государственные облигации или драгоценные камни.

- Низколиквидные — долго продаются, а если их продать, это не повлечет существенных финансовых потерь.

- Неликвидные — трудно продать. Если получится, стоимость продажи будет ниже, чем первоначальная цена актива.

По сроку вложений. Есть три вида инвестиций в зависимости от периода, на который вносят деньги:

- Краткосрочные — до года.

- Среднесрочные — от 1 года до 3 лет.

- Долгосрочные — от 3 лет и дольше.

Краткосрочные инвестиции позволяют быстро получить небольшую прибыль, долгосрочные — нескоро, но в большем размере.

Перед инвестированием оценивают, подходит ли актив по финансовым возможностям и сроку получения прибыли. Например, если цель — накопить и инвестор не спешит получить деньги за короткий срок, он вкладывает деньги в активы с фиксированным и невысоким доходом.

Как собрать инвестиционный портфель

Часто в портфель включают разные активы, чтобы снизить риски: например, если акции упадут в цене, рост валюты компенсирует потерю. Расширение портфеля разными активами называется диверсификацией. Диверсификация бывает двух видов: по секторам экономики и классам активов.

Диверсификация по секторам экономики. Можно складывать в портфель бумаги из разных отраслей — например, , нефтедобывающих компаний, химической промышленности или телекоммуникаций. Если просядет одна отрасль и цены на ее бумаги упадут, цены других помогут не уйти в минус.

Диверсификация по классам активов. Драгоценные металлы, акции, облигации — все это разные классы активов. Чтобы найти баланс между доходами от активов и расходами на них, можно складывать в портфель разные классы. Например, при покупке акций всегда больше рисков, поэтому можно добавить к ним облигации — они стабильнее.

Если только начинаете инвестировать, советуем обратиться к финансовым консультантам. Они помогут подобрать активы для портфеля и дадут советы, как ими управлять.

Если хотите все делать своими руками, можно воспользоваться сервисами для инвестиций, чтобы оценить, какие активы нравятся: посмотреть описания компаний и фондов, графики роста доходности.

Как снизить риски

При инвестировании есть риск потерять капитал. Чем выше доходность у инструмента, тем выше риски. Поэтому при высоких процентах избежать рисков не получится.

Риски могут быть разными. Например, некоторые возникают, когда невозможно продать актив низкого спроса или высокой разницы между курсом покупки и продажи. Другие относятся к возможному банкротству компании, которая выпускает ценные бумаги. А еще есть внешние риски — это инфляция, риски падения валюты или процентных ставок. Есть несколько способов снизить риски.

Следовать стратегии. При длительных инвестициях ситуация на рынке может меняться. Важно не поддаваться панике, а следовать стратегии и помнить, что в долгосрочной перспективе фондовые рынки растут.

Учитывать риски, которые известны заранее. Некоторые активы имеют заранее определенный уровень риска. Можно сравнить разные инструменты по риску и выбрать те, что имеют наиболее выгодное соотношение риска и доходности.

Не инвестировать в то, что непонятно. Если не знаете, как устроен финансовый инструмент, лучше не вкладывать в него деньги.

Проверять портфель. Со временем некоторые активы в портфеле могут стать более рискованными. Чтобы риски не росли, советуем время от времени выполнять ребалансировку портфеля и приводить процентное содержание активов к первоначальным значениям.

Если вы торгуете через брокера, он должен отчитываться о состоянии вашего портфеля согласно условиям договора или по вашему письменному запросу в течение 10 дней со дня получения запроса. Если у брокера есть личный кабинет, вы можете проверять состояние портфеля там.

Какой налог платят инвесторы

Доход от инвестиций может быть в виде прибыли от продажи или покупки акций или в виде дивидендов, купонов, а также прибыли от продажи валюты.

Доходы от инвестиций облагаются НДФЛ. Если инвестор — резидент России, то он должен заплатить 13% от дохода, если он не превышает 5 млн рублей в год.

Доход от продажи ценных бумаг и валюты на бирже облагается налогом, только если их продали дороже, чем купили.

Когда не надо платить налоги

Если продажа или покупка ценных бумаг или валюты приводят к убыткам, то налог не начисляется. Налог не зачислится и на тот доход, который еще не поступил на инвестиционный счет.

Физлицам в некоторых случаях можно не платить НДФЛ, если доход получен от купли или продажи зарубежных акций и налог был уплачен другой стране. Чтобы узнать, нужно ли платить НДФЛ, надо проверить, есть ли у России с этой страной соглашение об избежании двойного налогообложения. Если есть, можно зачесть уплаченный за рубежом налог в счет уплаты НДФЛ в России.

Источник https://bankiros.ru/wiki/term/cto-takoe-investicii

Источник https://iklife.ru/investirovanie/investicii-ehto-chto-takoe-i-kakie-byvayut-vidy.html

Источник https://secrets.tinkoff.ru/glossarij/investicii/