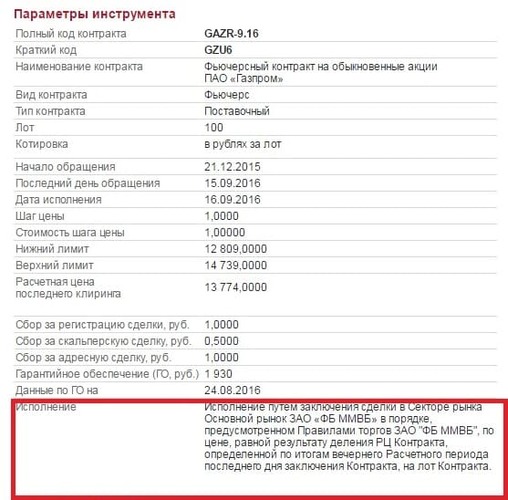

Стратегии хеджирования

Хеджирование позволяет эффективно контролировать риск как по единичной позиции (например, по акциям «Газпрома»), так и по портфелю в целом. Но чтобы осуществить хедж, нужно понимать, какие плюсы и минусы есть у различных хеджирующих инструментов и стратегий хеджирования.

Наиболее распространенными инструментами хеджа являются фьючерсные и опционные контракты, но как понять, когда предпочтительнее одни, а когда — другие?

Хеджирование фьючерсами

Позиции покупателя актива хеджируются шортом по фьючерсу или наоборот — шорты по базовому активу хеджируются лонгами по фьючерсному контракту. Стоит заметить, что необязательно хеджировать всю позицию базового актива, можно хеджировать и ее часть. Всё определяется торговой системой инвестора. Так как фьючерс — это торгуемый в реальном времени инструмент, его цена определяется спросом и предложением, поэтому она не всегда будет совпадать со стоимостью базового актива с учетом размера его лота. Хотя в действительности эти цены совпадают очень часто.

Одновременно торгуются несколько фьючерсов с разными датами экспирации. Если текущий фьючерс имеет неприемлемую цену, то можно рассмотреть более дальние фьючерсы.

Если инвестор купил актив (например, акции) и в какой-то момент начал опасаться за дальнейшее изменение его цены, он может заключить контракт на продажу этих акций, совершив шорт по соответствующему фьючерсу. В случае реализации риска по акции получится соответствующая просадка, которую компенсирует прибыль от шорта по фьючерсу.

Например, если цена находится на значимом уровне сопротивления, пробой которого может означать выход цены к новым рубежам с большим потенциалом, а снижение уровня может послужить началом распродаж, и инвестору не хочется принимать этот риск, он может прибегнуть к хеджу фьючерсом. Можно продать фьючерс, тем самым зафиксировав цену продажи актива на дату экспирации фьючерса, и если цена действительно пойдет выше на повышенных объемах, подтверждая истинность пробоя, то можно закрыть хедж, откупив проданный ранее фьючерс и продолжив тем самым зарабатывать на дальнейшем росте акции. А так как комиссионные на срочном рынке ниже, чем на фондовом, то такой хедж будет более выгодным, чем продажа актива с его последующей покупкой на спотовом рынке. Если цена пойдет вниз, то акция упадет в стоимости, а фьючерс принесет эквивалентный доход, компенсировав риск. Причем можно как закрыть позицию, когда цена снова станет привлекательной, так и поставить акции покупателю фьючерса, осуществив предполагаемую фьючерсом сделку поставки.

Стратегии хеджирования сделок фьючерсами

Хеджирование дивидендов в акциях. Владелец акций, по которым объявлены дивиденды, может использовать стратегию хеджирования рисков посредством фьючерсов. Основной риск получения дивидендов — просадка акций при переходе через дату закрытия реестра на сумму, приблизительно равную дивидендам. В этом случае можно заранее открыть позицию по фьючерсу на продажу акций по цене ДО перехода через закрытие реестра. Для этого нужно, чтобы цена фьючерса не была УЖЕ дешевле акции на размер дивидендов. При переходе через дату Х по акции будет соответствующая просадка, а по фьючерсу — аналогичная прибыль, то есть итог по позиции будет практически нулевым. Но тем, кто продолжает в этом случае быть акционером, всё равно выплачиваются дивиденды, которые и являются прибылью в подобных конструкциях.

Хеджирование цены заключения сделки в будущем. Фьючерсы можно применять для фиксации цены приобретения актива. Способ используется, например, для хеджирования цены нефти, чтобы приобрести ее в дальнейшем. Также применяется внешнеторговыми компаниями для фиксации стоимости валюты. Хотя классический инвестор тоже может использовать указанный метод. Его суть — в приобретении фьючерса с привлекательной ценой поставки актива. При дальнейшем росте стоимости актива фьючерс приносит аналогичную прибыль. А в момент поставки по фьючерсу инвестор получает актив по цене приобретения фьючерса с накопленным доходом от роста стоимости фьючерсного контракта.

Частный инвестор может использовать этот метод, например, в ходе вечерней сессии, если в «вечерку» выходят значимые для актива новости, которые могут выступить драйвером дальнейшего роста. То есть, дождавшись публикации, можно заключить сделку на поставку актива с помощью фьючерса. Таким образом, уже утреннее открытие принесет соответствующую прибыль на срочном рынке. После этого фьючерс можно продать (необязательно держать его до экспирации), а актив — купить, продолжая зарабатывать на росте базового актива.

Плюсы и минусы хеджирования фьючерсами. Плюсом хеджирования фьючерсными контрактами является то, что фактическая стоимость хеджа — комиссионные биржи и брокера для открытия/закрытия позиции по фьючерсу, а они гораздо меньше, чем комиссионные фондового рынка. Еще к плюсам можно отнести то, что инвестор всё еще является владельцем актива (хотя это справедливо для хеджевых моделей в принципе).

Основной минус в том, что фьючерс и базовый актив изменяются в стоимости почти синхронно, и в случае выгодного инвестору движения по акции оно будет почти полностью нивелировано просадкой по фьючерсу.

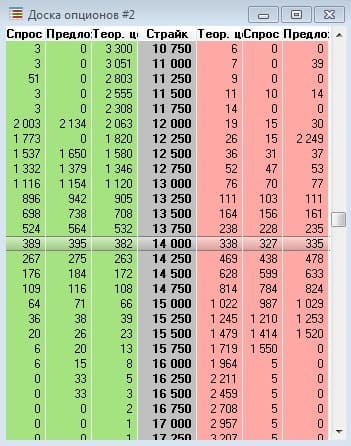

Хеджирование опционами

Опцион — это право купить/продать базовый актив ДО определенной даты в будущем. Причем можно как воспользоваться этим правом, так и пренебречь им. Базовым активом на опционы являются фьючерсные контракты. Но так как динамика поведения фьючерсов фактически совпадает с динамикой акций, то можно сказать, что хеджировать акции опционом тоже возможно. Стоит учесть, что, например, на товары и индексы нет других торгуемых на Московской бирже активов, кроме срочных контрактов. То есть фьючерсы на товары и индексы как раз опционами и хеджируют.

Покупая опционы Put, можно хеджировать длинные позиции по базовому активу, а покупая опционы Call — шорты.

Принципиальным отличием опционного хеджа является то, что в случае выгодного движения актива прибыль по нему сокращается только на стоимость опциона, которая в среднем составляет 3-4% стоимости базового актива (если рассматривать центральный страйк и срок до экспирации месяц). К тому же, опцион можно еще и продать, когда базовый актив определился с направлением, сократив затраты на хедж. При рисковом сценарии можно исполнить опцион до даты экспирации в любой день, получив соответствующий фьючерс. Хотя более выгодным часто представляется не исполнять, а продать хеджирующий опцион, так как в этом случае хеджер получает не только базовую, но и временную стоимость.

Стратегия хеджирования опционами

Если рассмотреть хеджирование фьючерса опционом, то при риске неблагоприятного движения по базовому активу приобретается опцион на соответствующем страйке (цене сделки по базовому активу в будущем) за его стоимость. При реализации оптимистичного сценария опцион просто обесценивается, так как реализация права не будет являться целесообразной. Посудите сами: зачем исполнять право по продаже актива, например, по 100% цены, если актив уже стоит 110% от исходной цены. Но инвестор всё еще обладает правом на исполнение опциона, которое можно и продать за оставшуюся стоимость, и продолжать держать, так как риски по базовому активу могут вырасти. Прибыль по позиции возникает тогда, когда цена базового актива превышает цену страйк на размер стоимости опциона. Причем нет особой разницы, когда именно это случится: базовый актив может пойти вниз, давая просадку (которую компенсирует увеличение стоимости опциона), а после вырасти; может сразу начать расти и так далее. Важно, чтобы цена выросла до экспирации опциона на указанные величины. Если этого не происходит, то просадка компенсируется по опциону, а его исполнение дает сделку по фьючерсу по указанной цене страйк.

Плюсы и минусы хеджирования опционами:

- Плюс опционного хеджирования — возможность получения прибыли, сокращенной на стоимость опциона, при благоприятном движении базового актива. Так как опцион — актив срочного рынка, то комиссии по сделкам низкие, если сравнивать с фондовыми инструментами.

Работа на финансовых рынках часто сопровождается с рисками. Но риск глазами профессионала — величина контролируемая, прогнозируемая и управляемая.

С теорией всё более-менее понятно, а что насчёт практики? Откройте брокерский счёт онлайн в «Открытие Брокер» и начинайте торговать прямо сейчас! А мы поможем советами и рекомендациями — всё самое полезное каждую неделю будет приходить прямо на ваш email, если подпишетесь на рассылку.

Хеджирование

Хеджирование — это действия, направленные на снижение рисков неблагоприятного изменения цены на определённый актив. Под этим термином также понимают страхование рисков. Например, когда на одном из рынков открывается позиция для компенсации рисков по противоположной позиции на другом рынке.

Что значит хедж (hedge)? В переводе с английского это «ограждение», в переносном значении слово может переводиться как «страховка» или «гарантия». В широком смысле под хеджированием можно понимать комплекс мер, которые помогают минимизировать возможные финансовые потери при заключении сделки или остановить рост уже полученного убытка. Характер мер может меняться в зависимости от специфики рынка.

Сделку по хеджированию в кругу трейдеров часто называют замкóм (от англ. lock). Для трейдеров локирование позиций зачастую является единственным способом спасти депозит и ещё какое-то время продержаться при движении рынка не в ту сторону.

Однако обычно не советуют придерживаться такой стратегии, ведь необязательно случится так, что цена вернётся в зону безубытка, тогда как совокупный финансовый результат будет ухудшаться из-за свопа за перенос позиций.

Виды хеджирования

Выделяют несколько видов хеджирования:

1. По отношению ко времени заключения базовой сделки:

Классическое. Хеджирующая срочная сделка заключается после совершения сделки со страхуемым активом.

Предвосхищающее. Заключение срочного контракта происходит задолго до совершения покупки или продажи страхуемого актива.

2. По величине страхуемых рисков:

Полное. Предполагает открытие разнонаправленных позиций, полностью страхующих общий убыток. Такие позиции одинаковы по объёму, стоимости и т. д.

Частичное. Позволяет застраховать только часть средств. Актуально при низких вероятных рисках развития негативного сценария.

3. По типу контрагента:

Хедж покупателя. Страхование потенциальных рисков инвестора, которые связаны с ростом цен или ухудшением условий сделки.

Хедж продавца. То же самое в отношении продавца, только страхуются риски, связанные со снижением цен.

4. По типу актива:

Перекрёстное. Предполагает заключение страхующей сделки на актив, отличный от базового.

Чистое. Под этим понимается заключение хеджирующего контракта на тот же актив, то есть на базовый.

5. По условиям хеджирующего контракта:

Одностороннее. За потенциальные убытки или прибыль от движения цены полностью ответственен только один участник сделки — продавец или покупатель.

Двухстороннее. Потенциальные потери или доход делятся между обоими участниками сделки.

6. По типу площадки:

Биржевое. Сделки заключаются только на биржах и характеризуются присутствием третьей стороны, договоры выступают самостоятельными производными финансовыми активами и предметом купли/продажи.

Внебиржевое. Контракты заключаются вне биржи (напрямую или с помощью посредника), носят разовый характер, на рынке не обращаются, не выступают самостоятельными торгуемыми активами.

Как работает хеджирование на фондовом рынке

Мы ответили на вопрос, что называется хеджированием, теперь рассмотрим, как это работает на фондовом рынке. Курсы валют постоянно колеблются, что приводит то к росту, то к падению цен на валюту. Как следствие, стоимость активов может изменяться не в лучшую сторону для их держателей. Чтобы обезопасить себя от потерь, они стараются защититься и застраховать риски — захеджировать их. Один из способов — фьючерсный контракт, который позволяет совершить операцию с активом по заранее оговорённой цене, независимо от его текущей рыночной стоимости.

Например, есть две компании: первая экспортирует товар из Европы, а вторая покупает его у первой. Через месяц импортёр должен заплатить экспортёру 1 млн евро, поэтому импортёр заранее приобретает эту сумму по текущему курсу — компания хочет застраховать себя от неблагоприятных изменений курса евро и хеджируется. Так, если валюта подешевеет за месяц, её можно будет продать по заранее оговорённому курсу и заново купить 1 млн евро, но уже дешевле.

Для многих биржевиков forex является подспорьем в хеджировании позиций.

Хеджирование на рынке форекс

Стратегия хеджирования на валютном рынке forex применяется аналогично фондовому рынку. На форексе хеджированием нередко называют локирование позиций, то есть установку замка.

Идея минимизации рисков с помощью локирования не так распространена среди опытных трейдеров. Большинство игроков предпочитает закрыть неудачную сделку, дождаться разворота цены, после чего открыться снова.

Подробнее о локировании (установке замка)

Замóк — это ситуация, когда трейдер открывает по одной и той же валютной паре разнонаправленные позиции одинакового объёма. В результате образовавшийся убыток фиксируется (замораживается), и количество средств на счёте не изменяется, так как одна сделка приносит прибыль, а другая — потери. Но при этом трейдер, вставший в замок, каждый день будет платить за перенос позиций через ночь, увеличивая убыток. С каждым днём выйти из локированных позиций психологически становится всё сложнее.

Давайте рассмотрим локирование на примере. Допустим, трейдер открывает длинную позицию (buy) по валютной паре EUR/GBP и в какой-то момент приходит к выводу, что ордер изжил своё, но вместо того, чтобы закрыть его, открывает таким же лотом встречную короткую позицию (sell). При любом движении цены потери по одной позиции будут уравновешивать прибыль по другой.

Однако при сильном движении на рынке спред традиционно расширяется, цена ask растёт быстрее, поэтому прибыль по одной позиции в замке может не успеть компенсировать убыток по другой позиции. В конечном счёте обе сделки закроются по стоп-ауту.

Корреляция инструментов

Если говорить о рынке forex в целом, то корреляция инструментов — основа для формирования стратегии. Существуют инструменты, которые влияют на курс валют и которые сами формируются под его влиянием, такие как норвежская крона и нефть.

Например, Австралия входит в число крупнейших добытчиков и экспортёров золота. Когда золото растёт в цене, растёт и австралийский доллар. Здесь корреляция прямая.

Можно рассмотреть и инструменты с обратной корреляцией. Так, рост цен на нефть может способствовать снижению стоимости акций авиакомпаний, у которых будут расти расходы на топливо.

На валютном рынке коррелирующие пары — EUR/USD и USD/CHF. Позицию по EUR/USD можно захеджировать обратной операцией по USD/CHF — эти инструменты имеют почти зеркальные графики.

Такие зависимости трейдеры могут использовать для управления рисками. Важно отдавать себе отчёт в том, что хеджирование — не способ заработка, а способ контролировать риски.

Счёт с хеджированием и без хеджирования: различия

У форекс-дилера «Альфа-Форекс» можно открыть счёт с возможностью выбора хеджирования. На счёте с хеджированием каждая позиция учитывается отдельно. Можно открыть одновременно две сделки или несколько сделок любого направления по одной и той же паре валют.

На счёте без хеджирования позиции по одному и тому же финансовому инструменту объединяются. Открытие ещё одного ордера в том же направлении увеличит объём в рынке, но не количество позиций, а открытие встречного ордера приведёт к уменьшению объёма в рынке или к полному закрытию позиции.

Что такое хеджирование: о минимизации рисков с примерами

Хеджирование – инструмент, с которым должен быть знаком каждый инвестор. Рассказываем, в чём сущность метода, кто в нём участвует и когда им нужно пользоваться.

Основной принцип

Слово «хеджирование» образовано от английского hedge, что означает «страховка» или «защита». Это один из способов обезопасить себя от лишних рыночных рисков. Оно работает по простому принципу:

• Инвестор получает гарантию сохранения цены актива на случай изменения рыночной ситуации.

• Инвестор согласен, что при росте рынка получит прибыль меньше максимальной.

Один из участников хеджирования приобретает возможность купить или продать актив в будущем по условиям, которые согласованы заранее.

Разберём на примере яблок. Допустим, стандартная цена за 1 их тонну при сбыте в сентябре – 30 000 рублей. Но эта цифра меняется:

• В хороший сезон большой урожай у всех производителей. На рынке высокое предложение. Соответственно, цена падает.

• В слабый сезон хозяйства получают меньший урожай. Из-за низкого предложения цена на тонну яблок поднимается.

Производители не знают, каким будет сезон, и хотят обезопасить себя от рисков. Они покупают форвардный контракт на продажу яблок по цене 30 000 рублей за тонну.

Далее происходит следующее:

• Сезон оказался хорошим – у всех большой урожай. Рыночная цена тонны упала до 25 000 рублей. Хозяйство отдаёт 20 тонн по контракту за 600 000 рублей. При продаже по рыночной цене оно получило бы 500 000. Выигрыш от хеджирования – 100 000.

• Сезон оказался плохим. Рыночная цена тонны поднялась до 35 000. Хозяйство исполняет контракт и получает 600 000 рублей вместо 700 000. В этом случае от хеджирования выигрывает вторая сторона контракта – покупатель.

Потенциальная прибыль или убыток при изменениях рынка не всегда равносильны. Поэтому хеджирование требует серьёзного подхода к расчётам и пониманию факторов, влияющих на положение дел.

Кто и как участвует в хеджировании

Участник, который защищается от рисков при хеджировании, называется хеджером, а его контрагентом является деловой партнёр, другой хеджер. Он тоже страхует себя, но в противоположном направлении.

Инструменты для хеджирования — это любые активы, даже те, которые ещё не присутствуют в портфеле, а запланированы к приобретению:

• валюта;

• драгоценные металлы;

• имущество и потребительские товары;

• ценные бумаги;

• кредитные ставки;

• сырьевые товары и энергоносители.

Кроме того, хеджирующий контракт тоже выступает финансовым активом, который можно продать или купить.

Пример. Инвестор покупает 100 акций компании по цене 800 рублей за акцию и надеется, что цена будет расти. Но он знает, что из-за ряда сложно предсказуемых факторов цена может обрушиться. Поэтому приобретает опцион на продажу этих же 100 акций по 800 рублей через 6 месяцев. Опцион даёт возможность, но не обязует совершать сделку по этой стоимости.

При покупке опциона он заплатит опционную премию. Это сумма, которую гарантированно получит покупатель, если инвестор не станет реализовывать сделку.

Через полгода есть два варианта действий:

• Акции выросли. Инвестор отказывается от опциона и получает прибыль от роста цены.

• Акции упали. Инвестор реализует опцион и продаёт акции по 800 рублей, минимизируя потери.

Суть – в оптимизации рисков. Инвестор получает защиту от крупной потери, если ситуация будет негативной. При планировании хеджа нужно учитывать операционные расходы (премии по опционам и комиссии).

Виды хеджирования

Хеджирование отличается по типу контрактов. Они могут быть биржевыми (фьючерс или опцион) или внебиржевыми (форвард или внебиржевой опцион).

Биржевые контракты

Биржевые контракты открываются на биржах и, помимо контрагентов, в них присутствует третья сторона – регулятор. Она гарантирует, что обязательства по контрактам будут выполнены. Биржевые опционы и фьючерсы – это самостоятельные активы, которые также можно продавать или покупать. Вот чем они отличаются:

• Фьючерс обязует контрагентов выполнить сделку на заранее оговорённых условиях.

• Опцион даёт право купить или продать биржевой товар на заранее оговоренных условиях. В этом случае только один из участников сделки будет обязан её выполнить. Это зависит от типа опциона:

• Колл (call) – опцион на покупку. Даёт право купить актив по согласованной цене. Продавец будет обязан его продать.

• Пут (put) – опцион на продажу. Даёт право продать актив по согласованной цене. Покупатель будет обязан его купить.

Преимущества биржевых контрактов: безопасность договора, возможность использовать активы в других сделках, быстрый поиск контрагента. Минусы: биржа выдвигает жёсткие требования к операциям, ограничивает выбор активов.

Внебиржевые контракты

Внебиржевые опционы и форварды – это сделки, заключённые за пределами биржи, через посредников или напрямую. Они происходят редко, не регулируются третьей стороной, а также не являются самостоятельными активами, то есть не могут участвовать в сделках купли-продажи. Форвард – это внебиржевой аналог фьючерса.

Преимуществом таких контрактов является наибольшая гибкость в условиях договора – никто не ограничивает контрагентов в выборе активов, сроков, цен и прочих положений. Правда, есть существенные недостатки: высокий риск невыполнения обязательств, малая ликвидность (сложно найти контрагента самостоятельно), возможны более существенные расходы.

При желании сторон, участвующих в сделке, хеджирование охватывает её полностью или частично. Второй вариант применяется, когда риски относительно невелики. Частичный хедж требует меньших затрат.

Комбинирование хеджирующих контрактов

Опытные игроки комбинируют хеджирующие инструменты между собой, разрабатывая наименее рисковую стратегию.

Рассмотрим это на примере магазина, закупающего яблоки. Он планирует купить 30 тонн яблок в сентябре по цене 30 000 рублей за тонну, но опасается, что цены вырастут в случае плохого урожая. Чтобы защитить себя от рисков, но и не потерять выгоду от возможного роста стоимости, магазин заключает две сделки:

• Фьючерс на покупку 30 тонн яблок за 900 000 рублей. Сделка обязательная.

• Опцион на продажу 30 тонн яблок за 900 000 рублей. От этой сделки можно отказаться.

Опцион страхует магазин от потерь по фьючерсу. Вот как это работает:

• Цена выросла до 40 рублей за тонну. Магазин исполняет обязательства по фьючерсу и покупает яблоки ниже текущей рыночной цены.

• Цена упала до 20 рублей за тонну. Магазин исполняет обязательства по фьючерсу (покупает за 900 000), следом реализует опцион (продаёт за 900 000). Теперь можно закупить партию по выгодной текущей цене.

В обоих случаях выгода предприятия будет равна прибыли от продажи минус расходы на обеспечение сделок.

Заключение

Хеджирование – тонкий инструмент, подходить к которому без кропотливых расчётов не стоит. Оно защищает от риска, но не от потерь. Ошибки в планировании приводят к положению, в котором инвестор получит либо скромный плюс, либо существенный минус. Если вы ещё не имеете большого опыта в управлении денежными средствами, ценными бумагами и другими активами, лучше взять время на дополнительное изучение сферы и отдать предпочтение традиционной диверсификации портфеля.

Попробуйте робота Right – сервис, который помогает выбирать акции и облигации. Инвестируйте как профи – без опыта и специальных знаний

Источник https://journal.open-broker.ru/trading/strategii-hedzhirovaniya/

Источник https://alfaforex.ru/faq/glossary/khedzhirovanie/

Источник https://invlab.ru/investicii/chto-takoe-khedzhirovanie/