Оценка рисков в бизнес плане реферат

Финансовые инвестиции и риски присутствуют в нашей жизни повсеместно. Сначала мы думаем, как заработать деньги, а потом — либо как их потратить сегодня, либо как сохранить в течение какого-то периода и приумножить для будущих трат.

Финансовые инвестиции — это жертва сиюминутным ценностям во имя (возможно, иллюзорных) будущих доходов. Важнейшими факторами доходности любых финансовых инвестиций являются время и риск.

Риск связан с неопределенностью будущей ситуации. Он возникает тогда, когда реальные события отличаются от ожидаемых. Риск может обуславливать как выигрыш, так и потери. Если мы надеемся на удачу и бездействуем, то это — пассивная позиция. Если мы пытаемся застраховаться от негативных воздействий и обеспечить благоприятный исход в будущем, это — активная позиция.

Говоря о капитале, нужно отметить, что в любой момент времени соседствуют одни юридические и физические лица, у которых имеется некоторый излишек финансовых средств, и другие — у которых их не хватает. К числу последних относятся и государственные структуры, которым очень часто не достает денег. Для нормального развития экономики постоянно требуется мобилизация, распределение и перераспределение финансовых средств между ее сферами и секторами. Понятно, что тема риска неразрывно связана с капиталом. Мы можем рисковать при том условии, что что-либо имеем. Поэтому, в первой части реферата будет уместно написать о методах привлечения капитала. В эффективно функционирующих экономиках этот процесс осуществляется на рынке финансовых ресурсов.

Валютный рынок — это механизм, с помощью которого устанавливаются правовые и экономические взаимоотношения между потребителями и продавцами валют. Спрос на иностранную валюту связан с зависимостью экономики от импорта и обусловлен конвертируемостью валюты.

Рынок ценных бумаг объединяет часть кредитного рынка и рынок инструментов собственности. Этот рынок охватывает операции по выпуску и обращению инструментов займа и инструментов собственности. К инструментам займа мы относим векселя, облигации, сертификаты; к инструментам собственности — все виды акций и другие виды ценных бумаг. Рынок инструментов займа как элемент кредитного рынка имеет дело с заемным капиталом, в то время как рынок инструментов собственности — с собственным капиталом.

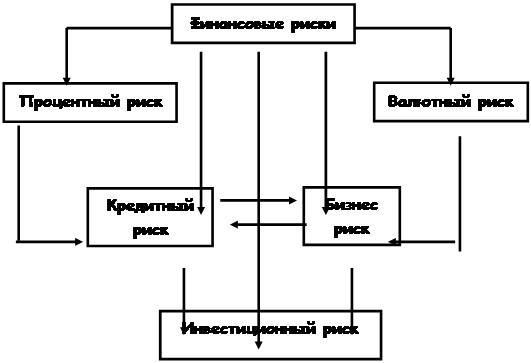

На каждом из этих рынков осуществляется финансово-экономическая деятельность, и проводятся операции и сделки, подверженные разного рода финансовым рискам. Риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсах в виде процентного, валютного, кредитного, коммерческого (бизнес-риск), инвестиционного рисков.

1. Финансовые риски

Риски возникают в связи с движением финансовых потоков и проявляются на рынках финансовых ресурсов в основном в виде процентного, валютного, кредитного, коммерческого, инвестиционного рисков.

Процентный риск возникает из-за колебаний процентных ставок, что приводит к изменению затрат на выплату процентов или доходов на инвестиции, а значит к изменению величины прибыли (или потере) по сравнению с ожидаемой. С этим видом рисков сталкиваются банки, страховые и инвестиционные компании, а так же нефинансовые предприятия, которые занимают средства или вкладывают их в активы, приносящие проценты (государственные ценные бумаги, облигации предприятий и т.д.).

Значительный объем займов и капиталовложений осуществляется при условии плавающей процентной ставки, когда подлежащие уплате или получению проценты периодически пересматриваются и приводятся в соответствие с текущей рыночной ставкой. Если же процентная ставка является фиксированной и выплачивается постоянный процент, исходя из номинальной стоимости инвестиции, то рыночная стоимость таких вложений колеблется в зависимости от текущей процентной ставки и, как и в случае с плавающей ставкой, приносит инвестору прибыль на капитал или убыток.

Методы управления процентным риском — опционы, фьючерсные операции и т.д.

Валютный риск вызван краткосрочными и долгосрочными колебаниями курсов валют на международных финансовых рынках. Описание валютного риска в реферате я опускаю.

Кредитный риск — это вероятности того, что партнеры — участники контракта окажутся не в состоянии выполнить договорные обязательства, как в целом, так и по отдельным позициям. Уменьшить воздействие этого риска можно путем обсуждения контракта на предварительном этапе, анализа возможных выгод и потерь от его заключения.

Бизнес-риск возникает в тех случаях, когда коммерческая и хозяйственная деятельности компании оказываются менее успешными, чем были ранее или чем ожидалось. Например, может снизиться объем реализации из-за того, что конкуренты снизили цены или предложили на рынке конкурирующий товар. Одной из основных задач менеджмента является свести бизнес-риск к минимуму путем обеспечения эффективного функционирования производства, тщательного изучения рынков сбыта продукции и услуг и гибкого реагирования на происходящие на нем изменения.

Рынок ценных бумаг порождает инвестиционный риск. Сущность инвестиционного риска заключается в риске потери вкладываемого капитала и ожидаемого дохода.

На рынке ценных бумаг покупатели финансовых инструментов могут являться либо инвесторами, или спекулянтами, либо игроками. Инвестор вкладывает деньги на длительный срок, рассчитывает на получение дохода в виде дивидендов или процентов и пытается минимизировать риск потери вложенного капитала. Спекулянты — это юридические лица — торговцы ценными бумагами, инвестиционные банки, которые рассчитывают на получение дохода за счет одномоментных сделок на рынке и за счет полной информации о состоянии рынка практически исключают риск. Игроки идут на риск, надеясь угадать тенденции и сделать деньги на ожидаемом изменении курса финансовых инструментов.

При инвестировании здравый инвестор исходит в первую очередь из соображений безопасности и лишь во вторую очередь — из расчетов получения будущей прибыли. Рыночный риск определяется возможной потерей первоначального капитала.

Роль опционов и фьючерсов в риске была описана в первой части реферата. Хотя, стоит сказать еще несколько слов об опционах.

Процентный опцион представляет собой финансовый инструмент, созданный и используемый как способ хеджирования процентных рисков и средство получения прибыли от изменения процентных ставок. Его держатель может решить, выполнять его или нет. И это очень выгодно для владельца опциона. Опцион защищает держателя от самого худшего варианта изменения процентной ставки и вместе с тем обеспечивает выигрыш от благоприятного изменения ставки на рынке. Главный недостаток опциона — его высокая стоимость.

Риск изменения покупательной способности денег предопределяется главным образом темпами инфляции в стране. Этот вид риска сказывается на сбережениях граждан, хранимых в сберегательных или коммерческих банках или «в чулках», а также на стоимости ценных бумаг с фиксированным доходом. Простые акции, дивиденды по которым не являются постоянной величиной, застрахованы от инфляции, так как с ростом темпов инфляции увеличивается и прибыль, из которой выплачиваются дивиденды. Кроме того, действенным средством страховки (хеджирования) против инфляции является выплата дивидендов в виде акций. По облигациям и сбережениям на счетах в банках получают меньший доход по сравнению с простыми акциями, однако, и гораздо меньше риск потери первоначального капитала. Вместе с тем риск уменьшения покупательной способности денег вследствие инфляционного воздействия для этих видов инвестиций весьма высок.

2. Процентный риск

Процентный риск — это риск для прибыли возникающий из-за неблагоприятных колебаний процентной ставки, которые приводят к повышению затрат на выплату процентов или снижению дохода от вложений и поступлений от предоставленных кредитов.

Фирма, идущая на поглощение другой фирмы, через некоторое время окажется в зоне процентного риска, если это приобретение финансируется за счет заемных средств, а не путем выпуска акций.

Банки и другие финансовые учреждения, которые обладают значительными средствами, приносящими процентный доход, обычно в большей мере подвержены процентному риску. Если фирма взяла значительные кредиты, то неэффективное управление процентными рисками может привести фирму на грань банкротства.

Изменения процентных ставок влекут за собой несколько разновидностей риска.

1. Риск увеличения расходов по уплате процентов или снижения дохода от инвестиций до уровня ниже ожидаемого из-за колебаний общего уровня процентных ставок.

2. Риск, связанный с таким изменением процентных ставок после принятия решения о взятии кредита, которое не обеспечивает наиболее низких расходов по уплате процентов.

3. Риск принятия такого решения о предоставлении кредита или осуществлении вложений, которое в результате не приведет к получению наибольшего дохода из-за изменений процентных ставок, произошедших после принятия решения.

4. Риск того, что сумма расходов по уплате процентов по кредиту, взятому под фиксированный процент, окажется более высокой, чем в случае кредита под плавающий процент, или наоборот.

Чем больше подвижность ставки (регулярность ее изменений, их характер и размеры), тем больше процентный риск.

Риск для заемщика имеет двойственную природу. Получая заем по фиксированной ставке, он подвергается риску из-за падения ставок, а в случае займа по свободно колеблющейся ставке он подвергается риску из-за их увеличения. Риск можно снизить, если предугадать, в каком направлении станут изменяться процентные ставки в течение срока займа, но это сделать достаточно сложно.

Риск для кредитора — это зеркальное отображение риска для заемщика. Чтобы получить максимальную прибыль, банк должен предоставлять кредиты по фиксированной ставке, когда ожидается падение процентных ставок, и по плавающей ставке, когда ожидается их повышение.

Инвестор может помещать средства на краткосрочные депозиты или депозиты с колеблющейся процентной ставкой и получать процентный доход. Инвестор должен предпочесть фиксированную процентную ставку, когда предполагается падение процентных ставок, и колеблющуюся, когда ожидается их рост.

Изменение процентных ставок в зависимости от срока займа можно выразить с помощью кривой процентного дохода. Нормальной кривой процентного дохода считается восходящая кривая. Она означает, что процентные ставки для долгосрочных займов обычно выше, чем для краткосрочных, и тем самым компенсируют кредиторам связанность их средств на более длительный срок и более высокий кредитный риск в случае долгосрочных займов.

Точка зрения банка на процентный риск отличается от точки зрения его корпоративных клиентов. Процентный риск для финансовых учреждений бывает базовым и риском временного разрыва.

Базовый риск связан с изменениями в структуре процентных ставок. Базовый риск возникает, когда средства берутся по одной процентной ставке, а ссужаются или инвестируются по другой.

Риск временного разрыва возникает, когда займы получают или предоставляют по одной и той же базовой ставке, но с некоторым временным разрывом в датах их пересмотра по взятым и предоставленным кредитам. Риск возникает в связи с выбором времени пересмотра процентных ставок, поскольку они могут измениться в промежутке между моментами пересмотра.

3. Страхование

Страхование (хеджирование) означает действие по уменьшению или компенсации подверженности риску. Основная задача хеджирования — защита от неблагоприятных изменений процентных ставок. Более узкой задачей является получение прибыли вследствие благоприятных изменений процентных ставок. Решение о хеджировании риска принимается на уровне правления компанией.

Мы знаем, что риск имеет две стороны: благоприятную и неблагоприятную. В связи с этим необходимость в хеджировании возникает в двух случаях:

— когда риск неблагоприятных изменений больше риска благоприятных изменений;

— когда неблагоприятные изменения окажут сильное воздействие на доходы компании.

Вместо хеджирования своих рисков компания может «играть» на будущих изменениях процентных ставок. С помощью спекулятивных займов и вложений она может получить более высокую прибыль в связи с изменением процентных ставок.

Существует два основных метода хеджирования процентного риска. Это структурное хеджирование и казначейские рыночные инструменты.

Структурное хеджирование представляет собой снижение или устранение процентных рисков с помощью приведения в соответствие процентных доходов активов компании с расходами по выплате процентов. Многие компании в одно и то же время делают вложения и берут займы на большие суммы. Такая политика чужда структурному хеджированию. Структурное хеджирование является самым простым и дешевым средством страхования процентных рисков путем благоразумных займов и кредитов на денежных рынках. Методы структурного хеджирования могут помочь компаниям с крупными займами снизить, но не устранить процентные риски.

Методы хеджирования с помощью казначейских рыночных инструментов включают продукты денежного рынка (займы, фьючерсы, опционы и др.).

Кредитный риск

Более подробно остановимся на кредитном риске. Кредитный риск — это возможность возникновения убытков вследствие неоплаты или просроченной оплаты клиентом своих финансовых обязательств. Кредитному риску подвергается как кредитор (банк), так и кредитозаемщик (предприятие).

Общие проблемы кредитования

Кредитный риск для банков складывается из сумм задолженности заемщиков по банковским ссудам, а также из задолженности клиентов по другим сделкам.

Компании также могут подвергаться определенному кредитному риску в своих операциях с банком. Если компания имеет много свободных средств, которые она помещает на банковский депозит, то при возникновении риска ликвидации банка компания потеряет большинство своих вкладов. Также существует процентный риск при размещении слишком большого депозита в одном банке, ибо этот банк, осознавая, что компания является регулярным вкладчиком, может не предложить такую же высокую ставку процента по новому вкладу, которую компания могла бы получить в другом банке.

Подверженность кредитному риску существует в течение всего периода кредитования. При предоставлении коммерческого кредита риск возникает с момента продажи и остается до момента получения платежа по сделке. При банковской ссуде период подверженности кредитному риску приходится на все время до наступления срока возвращения ссуды. Величина кредитного риска -сумма, которая может быть потеряна при неуплате или просрочке выплаты задолженности. Максимальный потенциальный убыток — это полная сумма задолженности в случае ее невыплаты клиентом. Просроченные платежи не приводят к прямым убыткам, а возникают косвенные убытки, которые представляют собой издержки по процентам (из-за необходимости финансировать дебиторов в течение более длительного времени, чем необходимо) или потерю процентов, которые можно было бы получить, если бы деньги были возвращены раньше и помещены на депозит. Несмотря на то что кредитный риск велик для кредитов компаниям, находящимся в сложном положении, банки все же вынуждены предоставлять эти кредиты, дабы не терять возможные прибыли.

Когда экономика находится в самой низкой точке спада, то кредитный риск при принятии решения о кредитовании значительно меньше, чем в случае экономического бума. Это связано с тем, что если компания получает прибыли в период рецессии, то, по всей видимости, в перспективе, когда экономические условия улучшатся, она выживет, и будет процветать.

Компании, превышающие нормальный объем продаж, имеют высокую степень риска. Чрезмерный объем продаж (овертрейдинг) возникает в случае, когда кампания очень высоко оценивает свои ресурсы и пытается поддержать слишком большой объем деловой активности при недостаточных источниках финансирования. Предприятие, которое все больше зависит от краткосрочных кредитов, оттягивая сроки платежей поставщикам по налоговым счетам, в конце концов, может испытать кризис притока денежных средств.

Постоянные затраты предприятий — это ежемесячные или ежегодные расходы, сумма которых остается одинаковой, несмотря на подъем или снижение деловой активности в течение данного периода времени. Переменные затраты представляют собой расходы, которые увеличиваются при повышении объема продаж и становятся меньше при его уменьшении. Компании, затраты которых в основном постоянны, способны извлечь выгоду из значительного увеличения прибыли при повышении объема продаж, но они уязвимы при любом спаде темпов продаж. В этом случае поступлений будет меньше, а затраты останутся на прежнем уровне. В результате прибыль и поступления денежных средств снизятся. Можно сказать, что компании, которые имеют высокие постоянные затраты и действуют на рынке с переменным объемом продаж, обладают высокой степенью кредитного риска. Компании с чрезмерными обязательствами по инвестированию обладают высоким кредитным риском.

Список литературы

1. Тони Райе, Брайн Койли. Финансовые инвестиции и риск.

2. С. Фишер. Экономика.

3. В.Д. Камаев, Б.И. Домненко. Основы рыночной экономики.

Ю. Кацман. Частный кредит. — «Домовой» 1993 №3.

Оценка рисков в бизнес-плане– это главное, что должно содержаться в проекте. При создании бизнес-плана многие либо забывают об этом, уделяя рискам минимум внимания, вкратце описывая их, либо вообще не включают их в содержание документа. Такой подход является неверным, так как анализ рисков интересует в первую очередь потенциальных инвесторов и дает возможность оценить правильность выбранного пути развития бизнеса.

На что обратить внимание?

Анализ рисков в бизнес-плане должен содержать в себе не только возможные риски, но и специальные методы и расчеты, которые помогут уменьшить или предотвратить их наступление, минимизировать последствия.

Риски в бизнес-плане должны описываться более подробно, если в проект планируется вложение больших сумм. Если проект не слишком больших масштабов, то уделять особое внимание анализу не стоит.

Прежде чем в бизнес-план включать риски, необходимо сделать следующее:

- Составить полноценный перечень рисков, имеющих отношение к функционированию бизнеса. Необходимо учитывать каждую деталь, каждую мелочь, которая может повлиять на развитие бизнеса. Например, если планируется заняться сельским хозяйством, то необходимо обратить внимание на статистику, выяснить, с какой регулярностью в регионе случаются засухи или, наоборот, сильные дожди с градом, каким спросом пользуется продукт выращивания у местных жителей.

- Определить возможные риски в процентных соотношениях. В данном случае необходимо использовать оценки и прогнозы специалистов. Из какой области будет эксперт, зависит от направленности бизнес-плана. Это может быть технолог, агроном, строитель и прочие.

- Оценить возможные убытки, которые могут быть нанесены в результате возникших рисков. Оцениваются в денежном и натуральном выражении.

- Риски лучше описать в той последовательности, в которой они могут наступить. К каждому риску указать потенциальный ущерб. Данные лучше расположить в таблице.

- Риски, которые имеют наименьшую вероятность возникновения, лучше сразу исключить из списка.

Категории рисков

Все риски бизнес-плана следует разделить на категории для более точного уяснения сути вопроса.

Коммерческие

Риски подобного плана возникают уже в процессе деятельности любого предприятия и зависят от различных внешних факторов:

- Уменьшение спроса на товар или услуги, вследствие чего сокращается размер выручки.

- Фирмы-конкуренты применяют недобросовестную политику в своей работе.

- Изменение стоимости материалов, которые необходимы для нормального функционирования предприятия. Вследствие этого приходится завышать цены на товары или услуги, чтобы окупить затраты. Повышение цен, в свою очередь, может привести к снижению спроса.

- Увеличение количества фирм-конкурентов.

- Повышение цен на необходимые для нормальной работы услуги: коммунальные, транспортные. Сюда же входит повышение цен за аренду помещения, оборудования.

Финансовые

В данную категорию можно отнести риски, связанные с возможной задержкой оплаты поставленных товаров со стороны контрагентов, неправильным выбором инвесторов, иных источников финансирования, например, кредитов или залогов.

Риски внутри предприятия

Главную роль здесь играют работники предприятия. Такая оценка риска в бизнес-плане играет немаловажную роль, так как любые недопонимания в работе между сотрудниками могут привести к не самым лучшим последствиям:

- Забастовки, саботажи, вследствие чего может встать производство. Возникнуть они могут из-за задержки заработной платы, неправильной политики предприятия.

- Коммерческая тайна нарушена, вся важная информация уходит к конкурентам.

- Подобраны не самые квалифицированные работники, в связи с чем могут возникнуть проверки, штрафы, судебные тяжбы.

Оценка потерь

По степени возможных потерь оценка риска бизнес-плана может делиться на следующие категории:

- Допустимые потери. В данном случае предприятие может потерять меньшую часть от возможной прибыли.

- Критические потери. Оценивается величина потерь, которая значительно превышает размер прибыли.

- Катастрофические потери. Предприятие не может выплатить величину потерь, в результате чего может наступить банкротств.

Любой вид риска, независимо от его степени, можно предотвратить, снизив тем самым возможный ущерб.

Минимизация потерь

В бизнес-плане важна не только оценка риска, но применение методов его минимизации, одним из которых может служить страхование.

Благодаря страхованию можно сократить практическое большинство имущественных потерь, а также различных кредитных, коммерческих, производственных рисков. Необходимо понимать, что если вероятность наступления рисков слишком велика, страховая компания может отказать страховать такой вид риска либо завысить тарифы на свои услуги.

Как провести анализ рисков бизнеса?

Каждый бизнес встречается с рисками, которые иногда приводят к серьезным потерям. Все предусмотреть нельзя, но большинство угроз реально спрогнозировать и подготовить способы решения. Мы узнали у предпринимателей, как анализ рисков помогает остаться на плаву.

Содержание статьи

Что такое анализ рисков бизнеса

Если говорить просто, то это план действий для кризисных моментов. Риски прописывают на этапе запуска в бизнес-плане или инвестиционном проекте. На основе анализа рассчитывают финансовую модель, потому что угрозы влияют на окупаемость.

Риски учитывают и в работающем бизнесе. Например, предприниматель открыл ларек с шаурмой в марте 2020 года, а уже в апреле произошел локдаун. Кухню не подготовили к работе на доставку, посетителей принимать нельзя, и бизнес встал. По идее даже такую ситуацию нужно предвидеть, чтобы избежать проблем.

Аналитик компании 3DAnalytics Денис Загребиль считает, что в пандемию обострились регуляторные риски:

«Сегодня актуальны регуляторные риски. Как пример — введение штрафов за несоблюдение требований карантина; открытие/закрытие туристических направлений. Конечно, риски зависят от вида деятельности. В моей практике риски часто встречаются в финансовой деятельности (банки, страхование, инвестиции), информационной безопасности, экологической безопасности»

В риск-анализе прописывают 4 основных параметра:

- Вероятность. Возникновение пандемии спрогнозировать маловероятно, а вот штрафы контролирующих органов в общепите случаются не так уж и редко.

- Степень воздействия. Здесь прогнозируют потери бизнеса от возникновения рисков. МЧС может оштрафовать, а Роспотребнадзор закрыть точку до устранения недоработок. Нужно посчитать, сколько денег теряет компания в этом случае.

- Ответственный. Этот человек предотвращает риски или минимизирует последствия.

- Бюджет. Риски — это всегда затраты, и лучше продумать заранее, как компенсировать потери.

Какие риски бывают в бизнесе

У каждого бизнеса свой круг рисков, поэтому лучше открывать дело в сфере, в которой разбираетесь. Так проще определить круг потенциальных угроз. Но обычно выделяют 6 типов рисков.

Внутренние

Эти угрозы появляются от действий руководства или сотрудников. Например, компания дала таргетированную рекламу в соцсетях. Клиенты начали задавать вопросы в личных сообщениях, а менеджер односложно отвечает, не выводит на диалог, не задает вопросы. В итоге реклама привела потенциальных покупателей, но по вине сотрудника продажи не состоялись.

Производственные

На производстве происходит брак из-за человеческого фактора или некачественного сырья. Или завод встал из-за аварии на подстанции, а оборудование вышло из строя.

Финансовые

Это все, что связано с деньгами. Например, компания отправила продукты в розничные магазины, а те не расплатились в срок. Или предприниматель потратил деньги поставщиков на покупку машины, а у него не осталось средств, чтобы расплатиться по обязательствам.

Страховые

Есть случаи, которые можно заранее предусмотреть и застраховать: пожар или воровство оборудования. Бизнес несет затраты на страховку, но если риски произойдут, то предприниматели получат компенсацию.

Коммерческие

Эти угрозы влияют на реализацию товаров или услуг. Например, магазин одежды столкнулся с тем, что клиенты предпочитают покупать в интернете. Или веб-студия не находит клиентов, потому что конкуренты делают сайты дешевле.

Внешние

На эти условия предприниматель не может повлиять: изменения в законодательстве, пандемия или нововведения в налоговой системе. На последнем стоит остановиться чуть подробнее. В 2021 году предприниматели столкнулись с тем, что государство отменило режим ЕНВД, а взамен предложило измененный патент. Но, как правило, патент в регионах обходится дороже, чем «вмененка». И это несмотря на то что власти разрешили уменьшать стоимость на сумму страховых взносов.

В ФНС стали строже следить за предпринимателями и обоснованностью сделок. С 2021 года налоговики изменили алгоритмы проверки 6-НДФЛ, чтобы видеть предпринимателей, которые платят меньше средней зарплаты по отрасли. То есть если сотрудники получают небольшую официальную зарплату, то ФНС может прислать требование с просьбой указать причины.

Основатель «Школы Профессионального Владельца бизнеса» Оксана Дажун считает, что предприниматели должны обращать пристальное внимание на налоговые риски:

«Важно отслеживать в налоговом контроле результаты и планы ФНС. Изучите, как выбирают компании для плановой проверки, как проводить оптимизацию налогов, как работают суды и чего ждать бизнесу от налогового администрирования. Для этого хотя бы раз в год полезно посещать тренинги, семинары, где расскажут о нововведениях и о судебной практике.

- Сформулировать проблему — то, что может быть эффективно.

- Сформулировать риск — то, что может случиться, если ничего не делать.

- Сформулировать цель — до какого состояния мы хотим и можем снизить риск.

- Сформулировать мероприятия по управлению рисками — что мы будем делать.

- Назначить ответственного за каждый риск.

- Установить конечные и контрольные сроки воздействия на риск.

- Коллегиально установить вероятность наступления риска по 10-балльной шкале.

- Коллегиально установить глубину последствий риска по 10-балльной шкале.

- Определить степень риска и категорию реагирования.

- Внести мероприятия в общий стратегический план мероприятий, индивидуальные СМАРТ-задачи»

Денис Загребиль считает, что риски у каждого бизнеса разные, но некоторые встречаются чаще:

«Риски зависят от этапа развития бизнеса или компании. Но основными я считаю некачественное оказание услуг, недобросовестных поставщиков и сотрудников, переоценку рыночных возможностей. В целом, на мой взгляд, управленческие решения часто принимаются без тщательного анализа рисков бизнеса, ситуационно или на основании опыта»

Как оценивать риски в бизнесе?

Для этого нужно погрузиться в бизнес-процессы и понять слабые места. Учебники по бизнесу выделяют 5 основных методов проведения риск-анализа.

Качественная оценка

Это таблица, где риски распределяют по степени возникновения:

После этого прописывают, как компания реагирует на каждый из рисков. Например, предприниматели заранее знали про отмену ЕНВД. Соответственно, за год до этого продумывали действия для бизнеса: выбор системы налогообложения, сокращение издержек, смена торговых точек.

Руководитель компании «Понимай Франчайзинг» Олег Шатилов проводит качественную оценку перед каждым запуском франшизы:

«Компания предлагает партнерам известность бренда, которая создает поток входящих клиентов. Но это касается первичного привлечения, а должны работать и процессы, направленные на сопровождение и удержание (crm и технологии обучения). И если эти процессы не работают, то франшиза не привлечет новых партнеров. Они узнают, что работа плохо выстроена, и пройдут мимо»

Метод аналогий

Это сравнение рисков на базе реализованных проектов такой же тематики. Пилорама запускает производство пеллетов, а коммерческий директор работал на таком заводе в прошлом. Он расскажет, с какими рисками столкнется пилорама и как их избежать. Для этого метода пригодятся сторонние эксперты, которые запускали такие проекты и знают подводные камни.

Коммерческий директор предприятия «Люкшудьинский леспромхоз» Александр Труфанов считает, что общение с конкурентами помогает понять будущие проблемы:

«Мы решили запустить производство фанеры. Мы всегда в диалоге с другими предприятиями и знаем, что главная трудность — поиск сырья. Но у нас собственное сырье, и риски другие. Например, трудно найти работников. В нашей местности просто некому работать. Но скоро рядом построят жилой комплекс, и мы планируем привлекать персонал из этих домов. Поэтому новое производство запустим после окончания стройки»

Контрольные списки источников рисков

Когда компания развивается, она накапливает опыт ошибок и проблем. Руководители заранее знают, с чем столкнутся на определенных этапах масштабирования. Например, пиццерия продает франшизу в разные города, и контрольный список поможет заранее понять опасности. Составляйте чек-лист проблем, который пополняется с каждым новым проектом.

Метод рейтинговых оценок

Это способ, когда ставят рискам оценки по пятибалльной или десятибалльной системе. Если государство собирается ужесточить наказание в области налогов, то риску ставят оценку 5. Значит, в ближайшее время придется вместе с бухгалтером оптимизировать налоги и учет, чтобы не привлекать внимание ФНС. Если у производства 3 постоянных поставщика и 2 в запасе, то угроза остановки не грозит. Этому риску ставят оценку 1 и не принимают срочных решений.

Метод экспертных оценок

Для этого метода привлекают сторонних экспертов: аналитиков, юристов, технологов. Выбор зависит от направления бизнеса. Каждый эксперт делает анализ рисков бизнеса по своей деятельности и определяет влияние на развитие проекта.

Если говорить про малый бизнес, то не всегда предприниматели проводят риск-анализ по методикам. Часто это происходит по наитию и на основе опыта. Денис Загребиль считает, что этот подход не совсем верен:

«Сложность использования метода в необходимости привлекать нескольких экспертов из разных областей или одного, но с широкой экспертизой.

Для оценки рисков в связи с выходом на новые рынки необходимо знать требования местного законодательства к качеству продукции (юристы), конкурентную среду, каналы продвижения, ценообразование (маркетолог, аналитик), квалификацию персонала в стране. Неоспоримый плюс привлечения экспертов — возможность комплексной оценки рисков. Минус же в том, что зачастую требуется участие нескольких экспертов по одинаковым вопросам»

А эксперт по франчайзингу Евгений Талдыкин считает, что с риск-анализом справится руководитель и сотрудники:

«Я был директором по франчайзингу сети парикмахерских. Обедал с сотрудниками и задавал вопросы: что будет, если завтра упадут продажи в 10 раз? Или из-за чего от нас отвернутся потенциальные партнеры? Сотрудникам нравилось доверие, и они активно отвечали на вопросы. А уже из ответов рождались решения. Например, в один момент мы поняли, что у нас много партнеров, менеджеры не в состоянии каждый день поддерживать общение со всеми. В чатах повисли десятки неотвеченных сообщений, а это угроза, что люди откажутся от сотрудничества и расскажут другим. А что будет, когда количество партнеров еще увеличится? Стали работать над проблемой и внедрили чат-бота, который отслеживал чаты с неотвеченными сообщениями, чтобы менеджеры в Отделе сопровождения вовремя отвечали. В целом сессии по анализу рисков бизнеса давали идеи для автоматизации, изменения процессов, увольнения или приема персонала»

Как запустить процесс анализа бизнес-рисков

Определить риски для бизнеса не так сложно. Не стоит бояться научных названий и думать, что без специалистов не обойтись. Конечно, в некоторых случаях нужны эксперты, но основную работу проводят руководители и сотрудники компании.

- Определите внутренние риски. У бизнеса есть цели и задачи. Выясните, что мешает выполнению плана на каждом этапе.

- Сделайте базу рисков компании. Пропишите информацию про все риски, которые угрожают развитию. Распределите их по уровню опасности.

- Назначьте ответственных. Руководитель не сможет контролировать все опасности. Поэтому делегируйте задачи сотрудникам, они на своем участке будут следить, чтобы риски не нанесли урон бизнесу.

- Решите, как управлять рисками. Ответственные должны знать, на что обращать внимание при работе с рисками: как уменьшить опасность и что делать при возникновении.

- Обновляйте базу рисков. Бизнес постоянно развивается и появляются новые опасности. Поэтому регулярно обновляйте базу данных, чтобы была полная картина опасностей и способов решений.

Пример таблицы для контроля бизнес-рисков

Оксана Дажун считает, что эффективный анализ рисков бизнеса прежде всего зависит от руководителя:

«Управлять умеют все, вплоть до кухарок, но по факту мало кто этому учится. Сейчас MBI подтягивают понимание и учат, как управлять, но, к сожалению, я до сих пор встречаю огромное количество директоров, которые используют интуитивный подходит в управлении. А интуитивных подход — это, как правило, реактивный подход: есть проблема — есть реакция, нет проблемы — нет реакции. В таких случаях риски всегда наступают и бьют очень больно. Главная задача — перейти с реактивного управления на системный подход. Это значит, что нужно научиться предугадывать наступление рисков и выстроить хорошую систему мониторинга»

Анализ рисков бизнеса помогает предпринимателям подготовиться к возникновению проблем. Если подходить к этому системно, то у бизнеса появится защита от неожиданных потерь.

Риски в бизнес-планировании

* В расчетах используются средние данные по России на момент написания статьи. В каждой статье есть калькулятор расчета прибыльности бизнеса, который позволит вам рассчитать актуальные на сегодня ключевые показатели доходности.

Так как я занимаюсь «инвестиционным проектированием» или «бизнес-планированием», меня, в последнее время, просят «просчитать риски» по тому или иному бизнес-проекту. В связи с чем, я говорю своим уважаемым клиентам, что дело это, достаточно неблагодарное, чтобы они по этому поводу особо и «не заморачивались»….

После кратких объяснений моей позиции по данному вопросу, некоторые меня понимают. Некоторые, наоборот впадают в «когнитивный диссонанс» из которого их, в первые минуты, сложно вернуть в обыденную, повседневную реальность.

Итак, немного о рисках… Литературы по этой проблематике, не то, чтобы нет, есть. Но вся эта литература — «вода водой». Прочесть там, что-то стоящее и более-менее вменяемое, вряд ли получится. По мне так лучшее, что я читал – это Сергей Кошечкин «Концепция риска инвестиционного проекта». Да, есть ещё одна неплохая и, несмотря на 2001 год издания интересная книга «Риск-анализ инвестиционного проекта» издательства ЮНИТИ (под редакцией М. В. Грачевой), правда, местами и она грешит опечатками, которые простого читателя могут ввести в заблуждение…

Тем не менее, риски каким-то образам пытаются «классифицировать», «систематизировать» и т.д. Ну, чтобы придать вид, что с одной стороны, риски, все-таки имеют место быть, а с другой стороны, что мы, не жалея живота своего боролись с ними, боремся и будем бороться. Несмотря ни на что!

Вот, один из вариантов, как расписывают риски, вернее «их возникновение»:

- Недостаток информации.

- Наличие элементов случайности (непредсказуемость).

- Сознательное противодействие со стороны внутренней и внешней среды проекта (конкурентов, сотрудников, властей, подрядчиков и т.д.).

Свой тренинговый центр за 69 000 руб. Можно вести бизнес онлайн!

В стоимость входят комплект материалов для очного проведения всех программ + 2 дня живого обучения онлайн. Бессрочное право проведения 10 программ. Никаких дополнительных отчислений и платежей. Запуск за 2 дня.

Подробнее

- Идентификация (определение) факторов рисков.

- Оценка и анализ факторов рисков (количественный и качественный).

- Планирование мероприятий по уменьшению рисков и ликвидации последствий от событий, которые могут наступить в результате реализации рисков.

- Мониторинг (контроль) действий по управлению рисками.

- Выбор методов управления рисками и последовательности их применения.

- Накопление и обработка ретроспективной информации о рисковых ситуациях и последствиях проявления рисков, выработка рекомендаций для учета полученного опыта в будущем.

- Проверка по типовым рискам

- Проведение SWOT-анализа проекта

- Анализ неопределенностей и предположений по плану проекта

- Риск превышения сметной стоимости проекта

- Риск задержки сдачи объекта

- Риск низкого качества работ

- Технологические

- Управленческие

- Обеспечение сырьем и энергией

- Транспортный риск

- Кредитный риск

- Риск изменения процентной ставки

- Валютный риск

- Риск перевода за рубеж выручки

- Риск конвертации валюты

- Риск финансирования и рефинансирования

- Риск финансирования и рефинансирования работ по закрытию проекта

- Риски возникновения гражданской ответственности (экологические и другие)

- Страновые

- Административные

- Юридические

- Форс-мажорные

- Неразвитость гражданского и корпоративного законодательства

- Слабое страхование

- Стандарты отчетности разглашения информации

- Риски, связанные с рынком ценных бумаг

- Система руководства и корпоративного управления

Суверенный (страновой) риск. Представляет собой риск, связанный с финансовым положением целого государства, когда большинство его экономических агентов, включая правительство, отказываются от исполнения своих внешних долговых обязательств. Основными причинами риска обычно называют возможные войны, катастрофы, общемировой экономический спад, неэффективность государственной политики в области макроэкономики и др.

Политический риск. Иногда рассматривается как синоним странового риска, однако чаще используется при характеристике финансовых отношений между экономическими агентами и правительствами стран, имеющих принципиально различное политическое устройство или нестабильную политическую ситуацию, когда не исключена возможность революции, гражданской войны, национализации частного капитала и т. п.

Производственный риск, в большей степени обусловленный отраслевыми особенностями бизнеса, т. е. структурой активов, в которые собственники решили вложить свой капитал.

Финансовый риск, обусловленный структурой источников средств. В данном случае речь идет не о рисковости выбора вложения капитала в те или иные активы, а о рисковости политики в отношении целесообразности привлечения тех или иных источников финансирования деятельности фирмы. Суть финансового риска и его значимость, таким образом, определяются структурой долгосрочных источников финансирования — чем выше доля заемного капитала, тем выше уровень финансового риска.

Риск снижения покупательной способности денежной единицы. Этот вид риска присущ предпринимательской деятельности в целом, а смысл его заключается в том, что инфляция может приводить к снижению деловой активности, прибыли, рентабельности и т. д.

Процентный риск, представляющий собой риск потерь в результате изменения процентных ставок. Этот вид риска приходится учитывать как инвесторам, так и хозяйствующим субъектам.

Систематический, или рыночный, риск. Представляет собой риск (характерный для всех ценных бумаг), который не может быть элиминирован с помощью диверсификации.

Специфический, или несистематический, риск. Имеет узкую трактовку и закреплен за операциями с финансовыми активами. Специфическим называется риск ценной бумаги, который не связан с изменениями в рыночном портфеле, и потому может быть элиминирован путем комбинирования данной бумаги с другими ценными бумагами в хорошо диверсифицированном портфеле.

Проектный риск, напрямую связанный с бизнес-планированием. Любое предприятие вынуждено в той или иной степени заниматься инвестиционной деятельностью.

Валютный риск. Любой субъект, владеющий финансовым активом или обязательством, выраженными в иностранной валюте, сталкивается с валютным риском, под которым понимается вероятность потерь в результате изменения валютного (обменного) курса.

Актуарный риск, покрываемый страховой организацией в обмен на уплату премии. Актуарными называются расчеты в страховании, понимаемом как система мероприятий по созданию денежного (страхового) фонда за счет взносов его участников, из средств которого возмещается ущерб, причиненный стихийными бедствиями и несчастными случаями, а также выплачиваются иные суммы в связи с наступлением определенных событий.

Ага, я уже вижу владельца бильярдной или торговца-лоточника смотрящего в даль… При этом, он естественно думает об актуарном риске… Как он там, этот риск… «догоняет его бизнес», или, пока обошлось?

Я предлагаю, рассмотреть ситуацию по-другому. Представьте себе следующий бизнес – производство бордюров.

Всем известно, что данный вид бизнеса – это любимое занятие родственников глав администраций, любовниц (любовников) родственников глав администраций, близких друзей любовниц (любовников) родственников глав администраций и т.д. И пока «ГЛАВА», прочно занимает свое место, бизнес будет «пахнуть и процветать», «процветать и пахнуть»! Он, практически не подвержен никакому риску! Тендеры будут все выиграны, несмотря ни на какие происки «со стороны». И, на хрена париться, рассматривая какие-то «внешние и внутренние риски»? НА ФИГА?

Родственники глав администраций, любовницы (любовники) родственников глав администраций, близкие друзья любовниц (любовников) родственников глав администраций успешны всегда! Всегда, несмотря на возраст, образование, гендерную принадлежность к тому, иному или промежуточному полу.

Другое дело, если главу «ушли», тогда мир начинает зеркально меняться… Тендеры уже не выигрываются, более того, на «ранних стадиях» бывших «победителей» отсеивают уже на стадии «приёма документов» для участия в этих самых тендерах… Глядишь, и, рукопожатие «невидимой руки рынка» как-то всё ослабевает и ослабевает, ослабевает и ослабевает…. А бюджетные денежные потоки, маленькими ручьями потекли уже совсем по другим протокам.. Ну, понятно, да?

Соответственно, возникает вопрос, помогут ли 10-15 перечисленных выше рисков, вернее «анализ этих рисков» решить или предугадать «по-серьезному» ту или иную негативную ситуацию в будущем? Ага, уже смешно! Ну, разве, что на «бытовом уровне».

Ну, а если серьезно, то ни в одном учебнике не упоминается такой риск, который называется «черный лебедь джан», а зря! Вверху, правда, он «замаскирован», как причина: «Наличие элементов случайности (непредсказуемость)». А, если копнуть глубже, то каждый день и час у нас непредсказуемостью этой перенасыщен!

Насим Талеб, небезызвестный автор книг: «Черный лебедь. Под знаком непредсказуемости», «Антихрупкость» и «Одураченные случайностью» очень подробно описал этот риск… Очень рекомендую ознакомиться!

Какое можно подвести резюме? Ровно такое, что:

Открытие и ведение бизнеса — дело изначально рисковое, но… когда и кого это останавливало?

При организации любого бизнеса, как в нашей стране, так и за её пределами, стоит отдавать себе отчет в том, что риски от условного «первого риска» до «условно последнего риска» стремительно приближаются к цифре 100%, но не равны ей.

При открытии любого бизнеса, при разработке бизнес-плана инвестиционного проекта, никогда не забывайте о «черном лебеде»… Думайте о нем, постарайтесь заглянуть ему в глаза…и подмигнуть .

Источник https://oroalbero.ru/ocenka-riskov-v-biznes-plane-referat/

Источник https://planfact.io/blog/posts/kak-provesti-analiz-riskov-biznesa

Источник https://www.openbusiness.ru/biz/business/riski-v-biznes-planirovanii/