Ипотека без отказа

Количество недвижимости, которая приобретается на ипотечные деньги банков, растёт с каждым годом. Согласно статистике Центробанка России, если в апреле 2020 г. жилищных займов банки выдали на сумму 329 468 млн руб., то в апреле 2022 г., даже несмотря на санкции и сложную внешнеполитическую обстановку, зафиксировано 521 273 млн руб., выданных в ипотеку.

Ипотека — единственный доступный способ купить жильё для большинства россиян. Есть и другие причины роста спроса на ипотечные займы. Субсидированные программы от застройщиков — заём по ставке 0,1–5% на весь срок кредита. Или льготные программы от государства — семейная ипотека или господдержка.

Обратиться в банк за ипотекой становится проще: за несколько минут на сайте кредитора или в мобильном приложении можно получить предварительное решение с расчётом максимального лимита и ставкой, а собирать документы потом, имея на руках предварительное одобрение. Есть банки, которые предлагают одобрить и провести сделку полностью удалённо. Или клиенту потребуется приехать в офис только один раз — на подписание кредитного договора и подачу документов на регистрацию в Росреестр.

В данной статье расскажем, как правильно подготовиться к обращению в банк за ипотекой и получить одобрение с первых подач.

Проверить кредитную историю

При подаче заявки в банк, за каким бы кредитом мы не обратились, первое, что проверяет кредитно-финансовое учреждение — кредитную историю. Большинство отказов приходят на этом этапе. Клиенту, который хочет оформить ипотеку, нужно обязательно проверить свою кредитную историю (КИ) перед обращением в банки.

Главная цель проверки — оценить достоверность размещённой информации. Часто заёмщики сталкиваются с тем, что в Бюро кредитных историй (БКИ) есть ошибки. Многие появляются там по вине кредитора. Например, клиент погасил кредит, а банк не отправил информацию о закрытии кредита в бюро. Или заёмщик допустил просрочку на два-три дня, а банк не внёс изменения в КИ и просрочка числится активной, хотя клиент уверен в обратном.

Если заёмщик не знает точно, в каких бюро хранится досье, нужно сделать следующее.

- Запросить в Центральном каталоге кредитных историй (ЦККИ) информацию, где хранится кредитная история пользователя или субъекта КИ. Удобнее всего это сделать на сайте Госуслуг . Результат придёт в течение 5–15 минут. Если у клиента сформирована КИ, ответ будет таким — «сведения присутствуют в системе».

В ответе от ЦККИ указаны все бюро, где найдена информация о клиенте.

- Получив перечень из бюро, следует перейти на официальные ресурсы и заказать отчёт. Два раза в год — бесплатно, согласно п.2 ст. 8 Федерального закона «О кредитных историях» № 218-ФЗ от 30.12.2004, и за деньги — любое последующее количество раз.

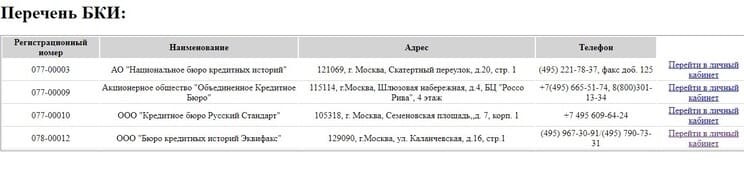

Когда банк проверяет КИ по заявке на кредит, то запрашивает информацию из нескольких бюро. Самые крупные — Объединённое бюро кредитных историй ( ОКБ ), Национальное бюро кредитных историй ( НБКИ ) и « Эквифакс ». С ними работают практически все банки. Информация, размещённая в ОКБ и НБКИ, будет отличаться — обязательства в «Сбербанке», размещается только в ОКБ, которое учредил сам «Сбербанк». Поэтому, если у клиента есть займы в «Сбербанке», лучше заказать отчёт в этом бюро. Если нет — НБКИ или «Эквифакс».

Кроме кредитной истории при автоматической проверке банк запросит сведения о клиенте из других баз. Заёмщик также может их проверить самостоятельно. Это налоговые задолженности или судебные. Они отображаются в личном кабинете на сайте Госуслуг. А если нет, проверить долги перед Федеральной службой судебных приставов (ФССП) можно бесплатно и за несколько минут на сайте госоргана. Если есть судебная или налоговая задолженность, её следует оплатить. После чего нужно дождаться обновления базы — до десяти рабочих дней для ФССП и до пяти дней для ФНС — и обращаться за кредитом.

Рассчитать сумму кредита и платёж

Следующий важный этап при оформлении ипотеки — правильно рассчитать ежемесячный платёж или долговую нагрузку на бюджет. Здесь главное правило — не более 50% подтверждённого дохода может уходить на погашение действующих кредитов и оформляемого. Так установил ЦБ РФ, когда с 1 октября 2019 г. ввёл обязательное требование рассчитывать по клиентам показатель долговой нагрузки (ПДН) , который равен 50%.

Например, среднемесячный доход составляет 120 тыс. руб., 50%, или 60 тыс. руб., может уходить на погашение кредитов. Если уже есть займы, по которым клиент платит 15 тыс. руб., то на новый кредит может уходить не более 45 тыс. руб. (60 тыс. руб. – 15 тыс. руб.).

Когда клиент проверит кредитную историю, он увидит, какой размер ежемесячного платежа указан — эту сумму можно считать нагрузкой (многие банки используют именно её) и добавить к ней платёж по оформляемой ипотеке.

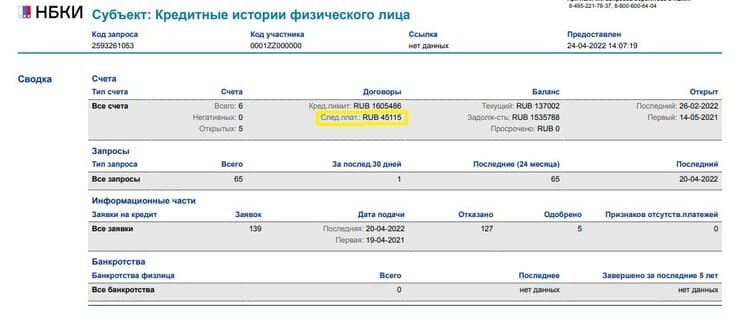

В титульной части (лицевой) отчёта НБКИ в разделе «Все счета» указывается сумма следующего платежа — в нашем примере клиент заплатит 45 115 руб., этот платёж и будет считаться в ПДН и к нему добавится платёж по новому кредиту.

Рис. 2. Титульная часть отчёта НБКИ, раздел «Все счета». Источник: https://disk.yandex.ru/i/cnaSO4mjxJoe1g

Выплата по кредиту рассчитывается просто — она равна ежемесячному платежу, указанному в кредитном договоре и графике платежей, и такая же информация будет в БКИ.

Сложнее обстоят дела с кредитными картами. Если она активна, но клиент ей не пользуется, и задолженности по лимиту нет, банки всё равно учитывают в нагрузку — в любой момент заёмщик может воспользоваться пластиком. Ежемесячный платёж считают так: до 5–10% от лимита, согласно п. 2.2.7 Указания Центробанка от 20 апреля 2021 г. № 5782-У , или определяют его по сведениям из БКИ. Например, если по карте лимит 100 тыс. руб., то кредитор считает 5–10 тыс. руб. как платёж по карте. Однако есть банки, которые не считают в нагрузку кредитные карты в принципе или до определённого лимита, например, до 30 тыс. руб. Карты с лимитами выше — будут считать в нагрузку. Такие подробности можно уточнить у ипотечного менеджера перед подачей заявки.

Для расчёта ежемесячного взноса по будущей ипотеке можно использовать кредитный калькулятор на сайте банка. Когда клиент проверил КИ, рассчитал выплаты по своим обязательствам и выяснил, сколько может идти на оплату нового займа, можно попробовать подсчитать, какую сумму одобрит банк. При этом калькуляторы на сайтах банков или других ресурсов рассчитывают примерный платёж — не учитывают текущую кредитную нагрузку.

Бывает так, что из-за кредитных карт банки посчитают клиенту общий ежемесячный платёж больше, чем он платит по факту. И вместо запрошенной суммы одобрят меньше или вовсе откажут. Чтобы так не произошло, клиенту следует заранее рассчитать нагрузку и уточнить в банке у кредитного специалиста, как при проверке рассчитывается платёж по кредитной карте и другим обязательствам.

Можно заранее согласовать с банком отлагательное условие — к сделке клиент закроет кредитную карту или другой договор, который мешает пройти на требуемую сумму ипотеки. В таком случае банк при расчёте ежемесячного платежа и проверке не будет учитывать заём, который клиент погасит. В этом случае в уведомлении о положительном решении одним из условий проведения сделки будет указано, что обязательно предоставление справки, подтверждающей закрытие счёта и кредитного лимита по карте. Такие нюансы согласовывают с ипотечным менеджером, который будет заводить заявку.

Если дохода даже с условием погашения части кредитов или карт не хватит на нужную сумму, можно привлечь созаёмщика. Им не обязательно должен быть супруг или родственник. Многие банки примут третье лицо — друга, коллегу или просто знакомого, который подтвердит наличие дохода справкой по форме банка или выпиской ПФР.

Для подстраховки, чтобы пройти на запрошенную сумму ипотеки, можно предоставить документы о наличии других доходов. Сдача недвижимости в аренду (договор аренды и выписку по карте, куда приходит оплата) или работа по совместительству. Тогда нужна справка по форме банка и копия трудового договора, заверенная работодателем.

Можно обратиться в банк по программе «Ипотека по паспорту». Потребуется паспорт и второй документ, обычно СНИЛС. Общий ежемесячный доход клиент не подтверждает справками, а указывает в анкете цифрами. Здесь есть нюанс: часть банков даже по такой программе могут запросить выписку ПФР (с любым уровнем дохода), чтобы удостовериться, имеет ли клиент официальную работу.

Не делать массовую рассылку заявки по банкам

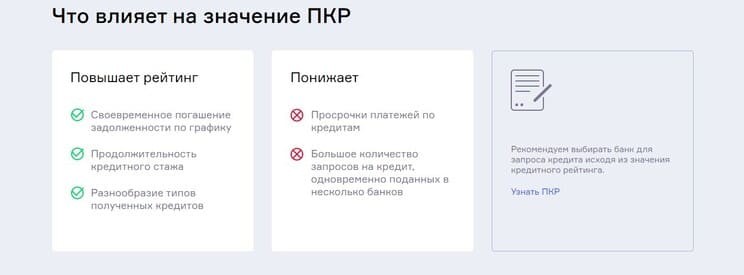

Ипотека кажется такой доступной — можно подать заявку на сайте банков и получить решение за несколько минут. Из-за этого возникает соблазн обратиться к разным кредиторам, чтобы сравнить условия. На деле каждое обращение за кредитом фиксируется в информационной части КИ. Чем больше запросов, тем ниже персональный кредитный рейтинг (ПКР), или скоринговый балл, который рассчитывают банки при анализе БКИ.

Может случиться так, что кредитор откажет клиенту из-за недостаточного балла, который снизился из-за частых запросов к другим кредиторам. Если бы клиент обратился сначала в этот банк, то получил бы одобрение.

Перед тем, как подавать заявки, клиенту нужно выбрать два-три банка, чьи условия подходят ему больше всего. Проконсультироваться с ипотечным менеджером, уточнить нюансы, чтобы удостовериться: не только банк подходит клиенту, но и клиент подходит под основные требования кредитора.

Предупредить работодателя и контактные лица о возможном звонке из банка

Банки рассматривают клиентов по-разному, согласно внутреннему регламенту работы. Первоначальный этап проверки у большинства кредиторов проходит в автоматическом режиме — через скоринг (программа анализирует анкетные сведения клиентов по разным параметрам и выносит решение: пропустить заявку на дальнейшее рассмотрение или отказать), который всегда делает запросы в БКИ, с которыми работает банк.

Дальше анкета может уйти на персональное рассмотрение. Здесь проверяющий сотрудник анализирует сведения, указанные в анкете. Может позвонить заёмщику и уточнить, на какие цели тот берёт ипотеку и как планирует её оплачивать. Спросить про работу: название компании, должностные обязанности заёмщика и размер его заработной платы. Проверить трудоустройство банки могут двумя способами.

- У клиента полностью официальный доход. Таким заёмщикам проще — многие банки проверяют наличие дохода по выписке из пенсионного фонда. Кредитор самостоятельно запросит сведения об отчислениях и на их основании рассчитает максимальную сумму платежа и сумму займа. Поскольку доход полностью подтверждается пенсионным фондом, звонить работодателю банк не станет, а если и будет, то, чтобы выяснить — не собирается ли сотрудник уволиться.

Рис. 5. Подтвердить доход можно без справок и заверенных копий трудовой, достаточно предоставить банку доступ к выписке из ПФР. Источник: банк Дом.рф

- Неофициальный (серый) доход. Не у каждого клиента полностью «белая» заработная плата, бывают ситуации, когда работодатель часть зарплаты выплачивает в конверте. Такие заёмщики не смогут подтвердить весь доход выпиской из ПФР. Тогда, в зависимости от особенностей работы банка, при проверке кредитный инспектор может позвонить на работу. Важно, чтобы работодатель или непосредственный руководитель ответил и подтвердил трудоустройство.

Перед подачей заявки в банк, заёмщику нужно предупредить об этом всех лиц, контактные данные которых он указал в анкете (супруга, работодателя или коллег). При проверке кредитный инспектор может им позвонить, и решение по заявке может зависеть и от того, как контактные лица поговорят с представителем банка.

Правильно подобрать банк

У каждого банка свой профиль клиента, которого они охотнее кредитуют. Например, работников бюджетной сферы или госслужащих любят все кредиторы — у них стабильная и надёжная работа и полностью официальная зарплата.

Но есть особые категории клиентов. Самозанятые или ИП, учредители ООО или иностранные граждане, клиенты с негативной кредитной историей или низким официальным доходом. Таким клиентам сложнее получить одобрение, и они часто получают отказы по той причине, что банк не работает с такой категорией заёмщиков. Но и они могут подобрать кредитора.

Поиск подходящего банка клиентам «с особенностями» можно проводить по таким параметрам:

- выбирать банки, специализирующиеся на ипотечном кредитовании. У таких кредиторов большой опыт в кредитовании разных категорий клиентов, и они найдут подход к каждому — заёмщику с негативной КИ, без гражданства, без постоянной регистрации, самозанятому;

Многие банки на первом этапе работы с ипотечной заявкой всё чаще переходят на автоматическое рассмотрение анкеты. С одной стороны, это упрощает анализ кредитной истории, с другой — при наличии некорректных сведений программа не сможет их распознать и откажет. При персональной проверке кредитный инспектор увидит, что сведения в БКИ ошибочные или недостоверные. Следовательно, первое, что нужно сделать перед оформлением ипотеки, — проверить кредитную историю. Далее проверяем другие долги — ФССП И ФНС. И потом готовим документы для обращения.

Если клиент получит отказ из-за ошибочных сведений в БКИ, которые потом были исправлены, он может ещё раз обратиться во многие банки после моратория — запрета на повторное обращение. У одних банков он длится неделю, у других — месяц, а есть и такие, у которых до трёх месяцев. Поэтому к обращению в банк следует готовиться, как это делают профессиональные ипотечные брокеры, помогающие с одобрением ипотеки. Сначала они проводят полный анализ профиля заёмщика: кредитной истории, документов и работодателя, и только потом подбирают оптимальные банки и подают заявки.

Ипотека с заемными средствами банка

Статья 3. Требования, обеспечиваемые ипотекой

1. Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо в части, предусмотренной договором об ипотеке.

Ипотека, установленная в обеспечение исполнения кредитного договора или договора займа с условием выплаты процентов, обеспечивает также уплату кредитору (заимодавцу) причитающихся ему процентов за пользование кредитом (заемными средствами).

Если договором не предусмотрено иное, ипотека обеспечивает также уплату залогодержателю сумм, причитающихся ему:

1) в возмещение убытков и / или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства;

2) в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных обеспеченным ипотекой обязательством либо федеральным законом;

3) в возмещение судебных издержек и иных расходов, вызванных обращением взыскания на заложенное имущество;

4) в возмещение расходов по реализации заложенного имущества.

2. Если договором не предусмотрено иное, ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества.

3. Если в договоре об ипотеке указана общая твердая сумма требований залогодержателя, обеспеченных ипотекой, обязательства должника перед залогодержателем в части, превышающей эту сумму, не считаются обеспеченными ипотекой, за исключением требований, основанных на подпунктах 3 и 4 пункта 1 настоящей статьи или на статье 4 настоящего Федерального закона.

Ипотека под залог имеющейся недвижимости — условия и оформление в 2022 году

Ипотечное кредитование на сегодня представляет собой возможность приобрести в собственность недвижимость для тех, кто не располагает полной суммой для ее покупки или строительства. Несмотря на необходимость кроме основного долга выплатить еще и проценты, данная банковская услуга, дающая шанс существенно улучшить свои жилищные условия, не теряет своей популярности. Конкуренция между банками служит причиной увеличения разнообразия предложений, которые на сегодняшний день охватывают подавляющее большинство потенциальных потребностей своих клиентов. Некоторые из них можно назвать достаточно привлекательными. Одна из схем заключается в том, что открывается ипотека под залог имеющейся недвижимости. Этот вариант позволяет оформить кредит без внесения первоначального взноса. На этом особенности такого вида ипотеки не заканчиваются.

Преимущества

При предоставлении ипотечного кредита традиционным способом, недвижимость, на приобретение которой предоставляются заемные средства, выступает в роле залога и обеспечивает сделку, страхуя риски банка. При этом использование полученных средств исключительно целевое – на покупку или строительство жилья. В свою очередь ипотека под залог недвижимости предоставляет гораздо больше свободы выбора.

Средства, полученные посредством кредита, могут быть направлены на определенные цели. Во-первых, использоваться как первоначальный взнос или как полная оплата нового жилья. В этом случае требуется представить подтверждающие документы. Во-вторых, выступать в роле оплаты любых нужд (сюда относится лечение, развитие бизнеса, ремонт, обучение и другое). Такой кредит нецелевой, поэтому ставки по нему выше, а срок, на который он выдается, короче.

Во втором случае предоставленный кредит все равно носит наименование ипотечный в силу того, что оформляется он под залог имеющейся недвижимости.

Поиск ипотеки

Какая недвижимость может выступать залогом?

Тот, кто хочет оформить ипотеку под залог имущества, должен в первую очередь оценить, подходит ли его имущество для таких целей. Перед тем как оказать подобные услуги кредитования, банки внимательно рассматривают каждый конкретный случай. Основное их требование звучит как отсутствие обременений и обязательств по квартире, предлагаемой в качестве залога, которые могли бы выступить препятствием для возможного взыскания. Банки России неохотно вступают в договоренности при наличии имущества, права на которое перешло по наследству или вследствие дарения.

На этом требования к потенциальному залогу у банка не заканчиваются. К ним также относятся следующие:

- Место нахождения недвижимости должно совпадать с тем, где находится отделение банка, в котором оформляется договор на ипотеку. Сам владелец должен проживать и работать рядом со своим жильем.

- Состояние дома должно быть удовлетворительным, с небольшим коэффициентом износа.

- Недвижимость должна быть ликвидна, то есть банк оценивает, сможет ли он продать ее в нужный момент быстро и выгодно. Не рассматривается то жилье, которое готовится к сносу, реконструкции или капитальному ремонту.

- Лица, прописанные в квартире, не должны относиться к ряду категорий (таким как военнослужащие, инвалиды, заключенные). Их количество не должно быть больше пяти. Причем каждого попросят заверить свое согласие с совершаемой сделкой личной подписью.

На каких условиях предоставляется ипотека под залог недвижимости?

За счет того, что риски банка ниже, чем при обычном кредите без залога, условия такой ипотеки выгодно отличаются. Процентные ставки ниже, а пакет необходимых документов не такой впечатляющий. Ряд банков указывает, что достаточно предоставить лишь документ, удостоверяющий личность, и документы на недвижимость. Многие просят также справку о доходах. Плюс ко всему доля отказов в таком кредите не слишком высокая.

Пока кредит не погашен, на недвижимость, представляющую собой залог, наложен ряд ограничений: ее нельзя дарить, сдавать в аренду, продавать и т.д. В том случае если клиента не платит по своим обязательствам, недвижимость изымается и реализуется, а полученные средства идут на погашение ипотеки.

На сегодняшний день оформить такого рода ипотеку предлагают многие организации. Среди них выгодными условиями выделяются крупные банки. Рассмотрим подробнее в таблице.

| Банк | Программа | Ставка | Соотношение кредит/залог |

| Банк ДОМ.РФ | Под залог квартиры | от 13% | до 65% |

| СберБанк | На любые цели под залог недвижимости | от 11,6% | до 60% |

| Россельхозбанк | Целевая ипотека | от 11,8% | до 70% |

| Банк ВТБ | Нецелевой под залог недвижимости | от 12,2% | до 80% |

| Совкомбанк | Новостройка / Недвижимость на вторичном рынке | от 11,49% | до 90% |

Как видно из таблицы, процентные ставки отличаются друг от друга, но в большинстве случаев находятся в диапазоне от 11% до 13%. Что касается суммы, на которую можно рассчитывать, то решающую роль играет стоимость имеющейся недвижимости. После проведения ее оценки принимается решение о размере предоставляемого залога. Обычно он составляет от 50 до 80 процентов от цены.

Источник https://journal.open-broker.ru/personal-financial-planning/ipoteka-bez-otkaza/

Источник http://www.consultant.ru/document/cons_doc_LAW_19396/84b546c0985e4be26c5e909d3703361cd2ad315c/

Источник https://bankiros.ru/wiki/term/wikf-ipoteka-pod-zalog-imeyushheysya-nedvizhimosti