Кредитная карта

Кредитная карта — это платежная карта, на которой лежат деньги банка. Когда вы покупаете что-то по кредитке, вы берете у банка взаймы и потом отдаете.

Кредитной картой можно расплачиваться в интернете, магазинах, кафе, ресторанах, аптеках и торговых центрах — в любых местах, где принимают к оплате банковские карты. С точки зрения магазина кредитная карта ничем не отличается от дебетовой: это те же деньги.

Деньги на кредитной карте принадлежат банку. Когда вы ими рассчитываетесь, вы берете эти деньги взаймы у банка. Несмотря на то, что купленная на кредитные деньги вещь становится вашей, сами деньги не ваши. Их нужно будет вернуть. Сумма, которую вы взяли у банка, называется задолженностью. Банк дает вам деньги не просто так, а за плату: процент от задолженности.

У большинства кредитных карт есть беспроцентный период. Это срок, за который вы можете полностью погасить задолженность по кредитной карте и не платить проценты за займ у банка. Банку выгодно, когда вы быстро возвращаете деньги, поэтому он готов простить вам проценты.

Беспроцентный период распространяется только на безналичные платежи. Если вы снимете наличные в счет кредитных средств, банк сразу спишет проценты с вашего счета за использование кредитной карты.

Помимо банковских денег на кредитной карте также могут лежать и ваши собственные деньги. За их использование банк не берет проценты, если в этот момент вы ничего не должны банку.

Например, баланс вашей кредитной карты — 100 000 Р , а ее кредитный лимит — 70 000 Р . Это значит, что из всей суммы 30 000 Р — ваши деньги, остальное — деньги банка. Если вы купите айфон за 60 000 Р и расплатитесь картой, то потратите 30 тысяч собственных денег и возьмете у банка в долг еще 30 тысяч.

Какой кредит можно получить с кредитной картой?

Сумму кредита по карте банк определяет индивидуально для каждого клиента. Она зависит от вашей кредитной истории, ежемесячного дохода и вида кредитной карты. Если у вас плохая кредитная история или небольшой ежемесячный доход, банк может отказать в выдаче кредитной карты или предложить небольшой кредитный лимит.

Если вы давно сотрудничаете с банком и вовремя выплачиваете кредиты, банк может увеличить ваш лимит. Для этого выплачивайте задолженность по кредиту минимум за три рабочих дня до даты погашения, чтобы деньги вовремя поступили на счет, и исправьте ошибки в кредитной истории.

Например, максимальная сумма кредита по карте — 700 000 Р . Но для вас банк одобрил только 30 000 Р . Если в течение года вы вовремя погашаете задолженность по кредиту, то в какой-то момент банк увеличит ваш кредитный лимит до 50—100 тысяч. Если в течение следующего года вы продолжаете пользоваться картой и исправно возвращать долги, то банк может увеличить лимит до 200 и даже до 700 тысяч.

По какому принципу банк принимает решения о лимитах — секрет банка. Но общее правило неизменно: хорошим заемщикам — хорошие кредиты.

Как оформить кредитную карту?

Чтобы оформить кредитную карту, обратитесь в отделение банка или оставьте заявку на сайте банка. Для оформления карты вам нужен паспорт. Некоторые банки попросят справку с места работы по форме 2-НДФЛ за последние полгода и документы, подтверждающие трудовую занятость, — это нужно, чтобы подтвердить ваши доходы и платежеспособность.

Банк может одобрить выпуск кредитной карты без запроса со стороны клиента. Например, позвонить или прислать смс с суммой кредита. Вы можете согласиться оформить карту или отказать банку. Если вы согласитесь, будьте готовы предоставить банку все необходимые документы.

Можно ли получить кредитную карту с доставкой на дом?

Часто кредитную карту можно доставить на дом. Такой способ предлагают онлайн-банки. Это удобно: не нужно тратить время на дорогу в банк и стоять в очереди. Вы заполняете заявку на сайте и, если нужно, высылаете фото или сканы документов. Банк выпустит именную кредитную карту и организует ее доставку к вам домой или на работу.

Например, для оформления кредитной карты «Тинькофф Платинум» заполните заявку на сайте и предоставьте свои паспортные данные — банк проверит вашу кредитную историю и сообщит о решении. Если кредит одобрен, курьер уточнит время доставки и привезет карту домой или на работу по предварительной договоренности.

Заполнение заявки на выпуск кредитной карты «Тинькофф Платинум»

Как гасить долг на кредитной карте?

Несмотря на то, что вещи, купленные по кредитной карте, сразу становятся вашими, деньги на кредитной карте не ваши. После того, как их потратили, их нужно вернуть.

Долг по кредитной карте можно погасить переводом с дебетовой карты или платежом в отделении банка. Также многие банки принимают платежи через терминалы оплаты и банкоматы. Комиссия за переводы и платежи зависит от условий банка или партнера. За внутренние переводы банки обычно не берут комиссию.

Чтобы не платить проценты за кредит, погашайте задолженность в беспроцентный период. Каждый месяц банк присылает вам выписку, в которой указаны сумма вашего долга и срок платежа. Погасите долг целиком до указанной даты, и банк не начислит проценты, а в кредитной истории у вас будет всё чисто.

Не путайте общую задолженность с минимальным платежом. Общая задолженность — это сколько всего вы должны банку. Минимальный платеж — это требования банка: эту сумму нужно обязательно внести до указанной даты как подтверждение вашей платежеспособности. Проценты по кредитной карте включены в минимальный платеж.

Например, в начале месяца вы потратили по кредитной карте 30 000 Р . Банк прислал вам выписку с датой платежа, общей суммой долга в 30 000 Р и суммой обязательного платежа — 3100 Р . Если до указанной даты вы зачислите на счет 30 000 Р , то не будете платить проценты по кредиту. Если зачислите только 3100 Р , то будете платить банку проценты от оставшейся суммы долга.

В чем разница между кредитом наличными и кредитной картой?

Многие банки предлагают не только кредитные карты, но и кредиты наличными. Принципиальная разница — в сроке и возможности снятия.

Кредит наличными сразу зачисляется на счет, и его можно полностью снять в банкомате. По кредитной карте можно платить только безналично, за снятие — штраф.

У кредита наличными есть четкий срок погашения. У кредитной карты принципиально нет срока до тех пор, пока вы вносите минимальный ежемесячный платеж.

Кредит наличными возвращается ежемесячными фиксированными платежами, которые будут прописаны в кредитном договоре. Размер ваших фактических трат не влияет на размер фиксированного платежа. У кредитной карты минимальный платеж зависит от того, сколько вы фактически потратили.

В фиксированных платежах по кредиту наличными сначала преобладают проценты банку. Поэтому чем раньше вы вернете кредит наличными, тем меньше заплатите банку. По кредитной карте, напротив, проценты на задолженность начисляются равномерно в зависимости от фактических трат.

Например, у вас ежемесячный платеж 10 тысяч рублей. В первый месяц из этих 10 тысяч 8 тысяч уходят банку в счет процентов, 2 тысячи — в счет кредита. Во второй месяц 7500 вы заплатите в счет процентов, а 2500 — в счет кредита. В третий — 7000 за проценты, 3000 за кредит. И так далее, пока вы не выплатите банку все проценты. И оставшееся время будете выплачивать деньги в счет оставшегося долга.

У кредитной карты есть подлинный беспроцентный период, когда деньги можно вернуть без переплат. У кредита наличными такого понятия нет, но в некоторых случаях по факту его тоже можно вернуть без переплат — изучайте кредитный договор.

И кредитную карту, и кредит наличными можно погасить досрочно.

Часто в банках к кредиту наличными навязывают страховку жизни или здоровья заемщика в процентах от полной суммы кредита. У кредитных карт бывает страхование в процентах от фактической задолженности. В обоих случаях от страховки можно отказаться.

Что мне выгоднее: кредит наличными или кредитная карта?

Обычно кредитную карту используют для путешествий и как подушку безопасности для повседневных трат. Кредитная карта — хороший способ занять в банке «до зарплаты». По кредитке удобно получать бонусы. Кредитку можно использовать в схеме «кредитное плечо + депозит», чтобы получать дополнительный доход.

Кредит наличными оформляют, чтобы расплачиваться наличными. Например, берут кредит на ремонт, снимают деньги в банкомате и расплачиваются наличными с мастерами.

На покупку дорогих вещей вроде квартиры или машины обычно берут целевые кредиты под залог этих вещей. Например, ипотечный кредит — это кредит под залог квартиры. Автокредит часто дают под залог машины. Ставки этих кредитов ниже, чем в кредитных картах и кредитах наличными.

Как правильно пользоваться кредитной картой

- Не используйте кредитку при покупке машины или квартиры. Возьмите целевой кредит.

- Не используйте кредитку для снятия наличных — сразу попадете на штрафы.

- Выплачивайте долг вовремя, чтобы не доводить до процентов.

- Не тратить деньги с кредитки, если нет средств погасить весь долг. Тратьте ровно столько, сколько сможете вернуть. Вне зависимости от того, какой у вас кредитный лимит, живите по средствам. Если вы не можете купить что-то за собственные деньги, не покупайте это за кредитные — эти деньги придется возвращать, причем с процентами.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

- Не выпускайте карту из рук при оплате в кафе или ресторане. Попросите официанта принести терминал к столику или сами подойдите к кассе.

- Не используйте кредитные или любые другие карты для вскрытия замков, как это делают в фильмах.

Что такое льготный период

Льготный период — это когда вы можете не платить проценты по кредитке. В каждом банке свой беспроцентный период. В Тинькофф-банке это 55 дней с первого дня расчетного периода.

Обычно банк устанавливает даты расчетного периода автоматически, а в последний день формирует выписку и в течение трех дней отправляет ее вам в письме или СМС.

В течение льготного периода после выписки нужно погасить задолженность, чтобы не платить проценты по кредитке. О дате окончания беспроцентного периода банк напомнит в выписке, в личном кабинете и мобильном приложении. Чтобы вы наверняка не забыли погасить долг вовремя.

Как закрыть кредитную карту

Закрыть кредитку можно в отделении банка или дистанционно. В каждом банке по-разному.

Чтобы закрыть кредитную карту в Тинькофф-банке, напишите в чате приложения, по электронной почте или позвоните в службу поддержки. Если на карте есть задолженность, сотрудник банка сообщит ее сумму с точностью до копеек. Погасите ее, прежде чем закрыть карту. Если у вас нет задолженности, банк закроет карту в течение 30 дней.

Условия по кредитной карте Тинькофф

Банк Тинькофф разработал большое количество кредитных карт для разных категорий клиентов. Бонусы и привилегии различных программ дают возможность получить именно те условия обслуживания, которые максимально будут отвечать вашим интересам и потребностям.

Заказ и получение карты

Для того, чтобы оформить кредитную карту Тинькофф, вы должны соответствовать минимальным требованиям:

- вы должны являться совершеннолетним, но ваш возраст не может превышать 70 лет;

- заемщик должен иметь удостоверение личности (паспорт);

- вы должны быть зарегистрированы на территории Российской Федерации. Регистрация может быть как постоянной, так и временной.

Карта оформляется через интернет. Вы заполняете анкету в четыре этапа.

Во-первых, укажите ФИО, контакты, по которым с вами можно будет связаться (обычно это актуальный номер телефона или ваш адрес электронной почты) и количество денег, которые вы бы хотели получить. Далее вам потребуется ввести все паспортные данные (серию и номер, подразделение, дату выдачи). Здесь же нужно указать сведения о месте вашего рождения, а также тот адрес, по которому вы зарегистрированы и тот, по которому проживаете. Кроме того, необходимо ввести еще один, дополнительный, телефонный номер.

Следующим пунктом сообщите, где вы работаете. Вы указываете название и адрес организации, в которой трудитесь, вашу должность и стаж работы. В последнюю очередь вводятся дополнительные данные: размер вашего ежемесячного дохода, кредиты в других финансовых учреждениях, сведения об образовании и браке, об автомобиле (если он есть у вас), страховой номер индивидуального лицевого счета и слово, которое станет кодовым.

Оформляя кредитку Тинькофф, будьте особенно внимательны. Если вы не собираетесь пользоваться дополнительными услугами (смс-оповещением или страхованием долга), то при заполнении формы на сайте необходимо проставить галочки об их отключении.

Поданная вами заявка попадает на рассмотрение к банковским сотрудникам. Они принимают решение, выдавать ли вам кредитную карту, на основе представленных вами сведений. Заявку рассматривают в течение короткого времени. Если она одобрена, через несколько минут вам перезвонит менеджер, с которым вы договоритесь о том, куда и когда вам доставят карточку.

Кредитка придет вам по почте заказным письмом, либо вы можете выбрать доставку с курьером. Вы максимально сэкономите свое время, потратив его лишь на отправку заявки через интернет и получение конверта в удобном для вас месте.

К клиенту, обратившемуся в банк Тинькофф, кредитная карта приходит неактивированной. Вам нужно связаться с финучреждением для активации продукта. Пин-код, который вы при этом получите, необходимо запомнить. Также клиентам рекомендуется расписаться на обороте карты.

Условия обслуживания для Тинькофф Платинум

Тарифы

Банк рассчитывает персонально каждому клиенту доступный лимит, минимальный платеж и ставку по кредиту. Расчеты производятся исходя из предоставленных во время заполнения заявки данных.

Обслуживание такого кредитного пластика будет стоить 590 рублей за год. Пользоваться кредитными средствами без процентов вы сможете в течение 55 дней. По окончании льготного периода вам придется оплатить проценты. Если вы внесли хотя бы минимальную сумму платежа, ставка будет равна 15−29,9% годовых. Минимальный платеж не может быть меньше 600 рублей, но он не должен превышать восьми процентов от размера долга.

Если вы погашаете кредит через партнерские организации, комиссия отсутствует. За выданные наличные средства начисляется более высокий процент (от 30 до 49,9%). Также предусмотрена комиссия при снятии денег, составляющая 2,9% от суммы выдачи и 290 рублей дополнительно.

Услуга смс-оповещения об операциях является платной, ежемесячно за нее взимается плата 59 рублей.

В случае неоплаты даже минимального платежа, вам придется заплатить 590 рублей штрафа. При повторном нарушении к этой сумме добавится 1% от суммы долга. При пропуске платежа в третий раз и более, к штрафу добавят 2% от задолженности. Кроме того, вам придется оплатить неустойку 19% годовых.

Льготный период пользования

Карта предусматривает 55 дней льготного периода, в течение которых процент не начисляется. Вы сможете погасить задолженность без процентов, если успеете внести заемные средства в этот отрезок времени.

Для наглядности представим, что 15 числа каждого месяца вы получаете банковскую выписку. Сегодня 20 июля, следовательно, беспроцентный период продлится еще 50 дней. Из них 26 дней у вас будут на покупку товара или оплату услуг. Для избежания переплат по кредиту до 8 сентября вам необходимо расплатиться с банком.

Если во время льготного периода вы оплатили только часть долга, превышающую минимальный платеж, то вам начислит проценты – от 15 до 29,9%. В случае неоплаты вам придется заплатить 590 рублей штрафа и неустойку – 19% годовых.

Бонусы

Бонусная программа «Браво», действующая по кредитной карте Платинум, предусматривает кэшбек за покупки.

Один процент от суммы расходов возвращается при совершении любых покупок. По специальным предложениям вам вернут от 3 до 30%. Начисленные баллы превращаются в рубли. Причем округляется сумма в сторону уменьшения. Так, при покупке на 460 рублей, вы получите всего 4 балла.

Впоследствии бонусами можно платить в ресторанах или оплачивать ж/д билеты.

Пополнение баланса и условия снятия денег

Пополнить кредитку можно следующими способами:

- осуществить денежный перевод через мобильное приложение или сайт;

- внести деньги через партнерские финансовые организации. При этом возможны ограничения вносимой суммы;

- совершить перевод, используя реквизиты кредитной карты. Перевести можно любую сумму без ограничений и из любого банка.

Если вы вносите деньги через партнерские организации, то комиссия не взимается.

У клиента могут возникать различные обстоятельства, из-за которых он будет вынужден обналичить кредитку. Направляясь к банкомату, чтобы снять деньги, помните, что это платная операция. С вас удержат 290 рублей и 2,9% от той суммы, которую вы обналичили дополнительно. Кроме того, сам банк может удержать с вас комиссию за выдачу наличных.

Как погасить кредит, взятый в другом банке

Карта Платинум поможет расплатиться по кредиту, оформленному в другом банке. У клиента есть возможность погасить задолженность, не переплачивая по процентам и без комиссии. Это позволяет вам экономить средства. Разберемся, в чем особенность этой услуги.

Допустим, у клиента имеется кредит на сумму 50 000 рублей, взятый в любом другом банке. Размер переплаты составляет 20% годовых. Через 90 дней завершается льготный период, и тогда за использование кредита будут начислены проценты – 2500 рублей. Клиент может позвонить в банк и заявить о погашении долга за счет средств кредитной карты. После того, как задолженность по кредиту стороннего банка погашена, у клиента будет 120 дней беспроцентного периода, чтобы рассчитаться на максимально выгодных условиях.

В итоге вы сэкономите 2500 рублей. Если вы вовремя погасите задолженность, то избежите переплат за пользование кредитом.

Расторжение кредитного договора

Чтобы прекратить отношения с банком, вам необходимо:

- за 30 дней сообщить финорганизации о своем намерении расторгнуть договор. Вы можете подать письменное заявление или обратиться на сайт;

- закрыть ваши действующие кредиты, оформленные в Тинькофф банке;

- возвратить кредитные карты.

При имеющейся переплате по кредитке, обратитесь в банк с заявлением. Вам поступит почтовый перевод, или деньги перечислят каким-либо иным способом, удержав комиссию.

Со своей стороны, банк также может прекратить взаимодействие с клиентом, причем сделает это в одностороннем порядке. Для расторжения договора имеются следующие основания:

- карта не используется клиентом более полугода;

- при подаче заявки предоставлена недостоверная информация;

- клиент не исполняет обязательства перед банком.

Плюсы и минусы Тинькофф Платинум

Любой продукт имеет свои преимущества и недостатки, причем для полной картины важны и те, и другие. Учитывая минусы, которыми обладает карта, вы сможете более грамотно ее использовать, что избавит вас от возможных неприятных неожиданностей. Основные преимущества:

- простая процедура оформления кредитной карты. Подав заявку на сайт банка, вы экономите свое время, поскольку не нужно тратить его на визиты в банк и сбор документов;

- вам бесплатно доставят кредитку по адресу, указанному в заявке;

- 55 дней бесплатного пользования банковской карточкой. Если вы своевременно оплачиваете кредит, то сможете пользоваться им без процентов;

- невысокая стоимость годового обслуживания – 590 рублей;

- 120 дней без процентов при оплате кредитов, оформленных в сторонних банках. Для вас это ощутимая выгода;

- вы можете вести свои финансовые дела, используя мобильное приложение или интернет-банк;

- программа «Браво» дает вам кэшбек от 1% до 30%. Вы можете посещать рестораны или покупать билеты на поезд, а оплачивать это баллами;

- вы можете установить ряд ограничений на использование кредитки: запланировать максимальную сумму расходов, заблокировать возможность снятия наличных или запретить оплачивать покупки в интернете.

Негативные моменты характерны для многих кредиток:

- высокий процент комиссии при снятии денег в банкомате;

- вам трудно не поддаться искушению и не совершать спонтанных трат;

- кредитная карта, оформленная вами впервые, будет обладать небольшим лимитом, а процентная ставка, напротив, будет максимальной;

- вы не можете увеличить кредитный лимит. Банк может автоматически сделать лимит больше или меньше, в зависимости от расходов заемщика;

- за смс-оповещения ежемесячно нужно платить 59 рублей;

- страховка суммы задолженности и смс банк подключает по умолчанию. Проверьте в приложении или интернет-банке, подключены ли они у вас. Если эти услуги не нужны, то отключите их;

- сайт банка не содержит документов, из которых можно узнать о том, как предоставляется услуга «120 дней без процентов». Также нет источников, регламентирующих очередность погашения задолженности.

Карты Тинькофф для разных клиентов

Тинькофф разработал кредитки с учетом потребностей различных категорий клиентов. Заядлые путешественники оценят преимущества ALL Airlines, S7-Tinkoff, OneTwoTrip. Специально для автолюбителей выпускается Tinkoff Drive. Есть специальные кредитки для тех, кто часто покупает товары через интернет. Игроков банк тоже не обошел своим вниманием, выпустив для них кредитки со специальными условиями обслуживания.

Кредитные карты, выпущенные Тинькофф банком, схожи друг с другом. У них практически одинаковые условия обслуживания и тарифы. Но отличаются эти кредитки системой бонусов и привилегий, доступных клиенту.

Так, по программе для путешественников вы получаете бонусные трипкоины – от 2 до 30%, которыми можно оплатить бронь в отелях или авиабилеты.

Если вы часто делаете покупки на AliExpress, то для вас тоже есть специальная одноименная программа, которая дает возможность получать баллы – от 1 до 5% и тратить их на новые приобретения.

Программа Drive дает вам выгодные условия, если вы водитель авто. При покупках на АЗС и у компаний-партнеров вы получаете кэшбек 10% от расходов. При оплате штрафов ГИБДД вам вернут 5%. Совершая любые покупки, вы получаете бонусами 1%, а по спецпредложениям – до 30%. Расходовать бонусные баллы можно при оплате автоуслуг.

Как оформить кредитную карту Тинькофф Банка

Пошаговый алгоритм и возможные проблемы при заказе карты.

Кандидат экономических наук. 20 лет преподаю финансы и инвестиции в университете. Инвестирую на фондовом рынке.

Кто ценит время и старается не отставать от развития информационных технологий, тот давно освоил получение банковских услуг онлайн. Есть банки, которые работают полностью через интернет. Рассмотрим, как оформить кредитную карту Тинькофф Банка с доставкой на дом и кому могут ее не выдать.

Требования к заемщику

Получить кредитную карту Тинькофф Банка могут люди, которые отвечают следующим требованиям банка:

- гражданство РФ;

- возраст от 18 до 69 лет;

- временная или постоянная регистрация на территории РФ.

Все эти сведения банк узнает из паспорта заявителя, поэтому при подаче заявки понадобится именно он.

К основной кредитке владелец может открыть дополнительные, например, на родственника, мужа/жену или даже друга. К ним предъявляются точно такие же требования, как и к главному держателю. Дополнительные карточки привязываются к одному расчетному счету, принадлежащему основному владельцу. Ответственность за совершение банковских операций с помощью дополнительных кредиток лежит именно на нем.

Главное отличие кредитной карты от дебетовой в том, что она представляет собой кошелек с заемными средствами. Клиент может им пользоваться без процентов только при соблюдении определенных условий. В противном случае банк возьмет проценты, которые выше, чем по обычному потребительскому кредиту. Поэтому держателю основной карты надо очень хорошо подумать, кому стоит открывать дополнительную кредитку.

По понятным причинам нельзя завести дополнительную карту на ребенка моложе 18 лет, в отличие от дебетовой карты Тинькофф Банка.

Этапы оформления

Как и любая операция в Тинькофф Банке, оформление кредитки происходит полностью через интернет. Рассмотрим пошаговый алгоритм.

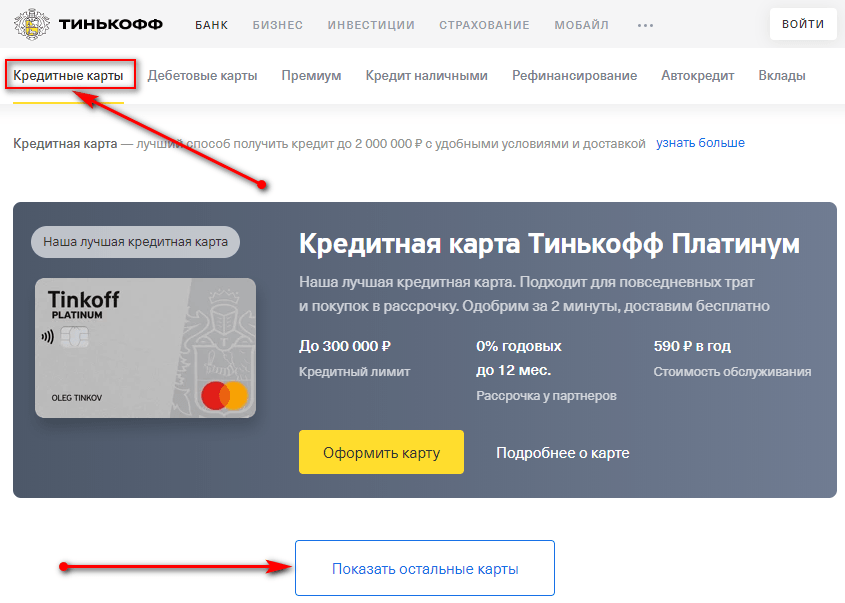

Этап 1. Выбор

На сайте банка в верхнем меню надо выбрать вкладку “Кредитные карты”. По умолчанию высветится наиболее популярная – Тинькофф Платинум. Чтобы посмотреть и другие предложения, нажмите на кнопку “Показать остальные карты” внизу экрана.

После нажатия кнопки “Подробнее о карте” открывается экран с подробной информацией. Рекомендую пройтись по всем вкладкам в верхнем меню и обратить внимание на условия:

- срок беспроцентного периода;

- минимальный и максимальный кредитный лимит;

- максимальная процентная ставка;

- минимальный платеж;

- плата за годовое обслуживание;

- комиссии за снятие наличных;

- бонусная программа.

Окончательное решение по величине процентной ставки и кредитному лимиту банк примет после изучения информации и документов на этапе анализа заявки клиента.

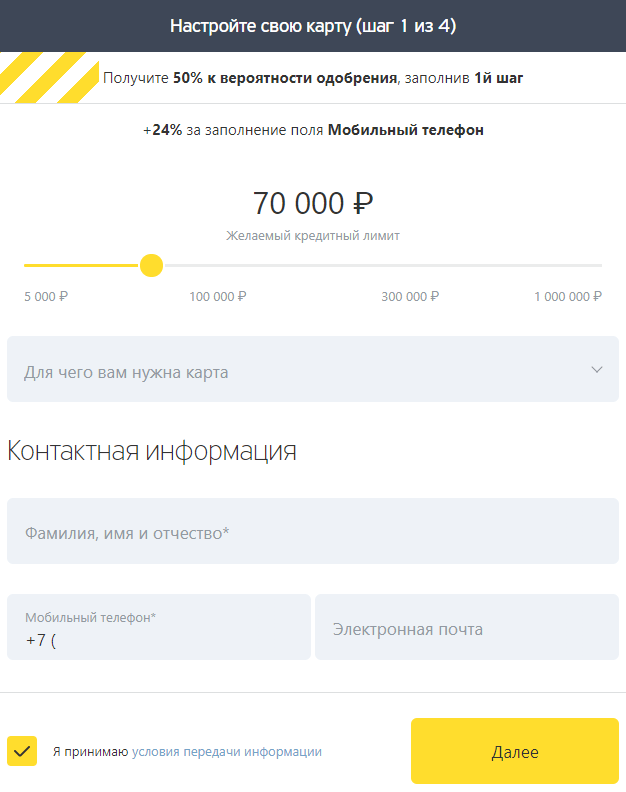

Этап 2. Подача заявки

Если выбор сделан, можно переходить к подаче заявки и заполнению анкеты. В отличие от оформления дебетовой карты, банку требуется больше информации о будущем заемщике. Анкета состоит из 4 этапов:

- Заполнение общих сведений: Ф. И. О., сумма желаемого кредитного лимита, контакты заявителя и цель получения кредитки (покупки, снятие наличных, погашение других кредитов и оплата покупок бонусами).

- Сведения из паспорта, адрес регистрации и проживания, дата и место рождения.

- Место работы, должность и стаж.

- Дополнительная информация (сведения о доходах, образовании, имеющихся кредитах, СНИЛС и пр.).

Не все поля обязательны для заполнения, но чем больше вы даете о себе сведений, тем лояльнее будет по отношению к вам банк. Именно от его решения зависит ваш кредитный лимит и процентная ставка.

Не думайте, что можно что-то скрыть или написать недостоверную информацию. Все легко проверяется, например, по кредитной истории заемщика. В случае обнаружения обмана банк откажет в выдаче кредитки.

Вся информация, оставленная заявителем в анкете, шифруется с помощью протокола SSL.

Этап 3. Одобрение заявки

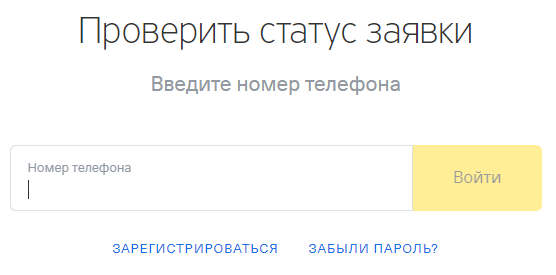

Как уверяет банк, решение о выдаче кредитки принимается мгновенно без поручителей и справок о доходах. На самом деле требуется время на запрос кредитной истории, проверку информации, указанной в анкете. Но происходит это действительно быстро, в течение нескольких минут.

Иногда проверка затягивается на 1–3 дня. В этом случае можно проверить статус заявки.

Этап 4. Получение

Если заявка одобрена, менеджер банка перезвонит клиенту для назначения дня и времени встречи. Вы можете согласовать любой адрес (квартира, офис, кафе и пр.). В списке на доставку более 15 000 населенных пунктов.

Если вашего города или поселка в нем нет, то по бесплатному телефону 8 800 555-777-8 вы можете согласовать доставку в ближайший населенный пункт или по почте. В последнем случае доставку придется ждать 2–4 недели, тогда как на личную встречу представитель банка приезжает уже через 1–3 дня.

Для получения кредитки нужен только паспорт. Курьер привезет с собой договор, который вы должны внимательно изучить до подписания. Банк устанавливает условия индивидуально для каждого заемщика. Они могут не совпадать с теми, что указаны на сайте. Вместе с договором представитель передаст вам тариф, где будет все прописано.

Этап 5. Активация

Пластиковая карточка приходит клиенту неактивированной. Можно ее активировать сразу на встрече с курьером (он подскажет, как это сделать), самостоятельно в мобильном приложении или в личном кабинете на сайте. Если сейчас кредит не актуален, то можно отложить активацию на полгода. По окончании этого срока банк аннулирует кредитный лимит.

Его можно восстановить, но на это потребуется больше времени. Банк будет проверять сведения на соответствие их одобренным ранее условиям кредитования. При несоответствии придется заново подавать заявку.

Возможные проблемы при получении кредитки

Для выявления проблем с получением кредитки я изучила отзывы клиентов банка на финансовом портале Банки.ру. Расскажу, что мне удалось выяснить.

- Подключение дополнительных услуг

Обратите внимание в договоре на строчки с услугами страхования задолженности и СМС-информирования. Если вам они не нужны, то надо отказаться от них до подписания договора. В противном случае со счета ежемесячно будет списываться плата за получение дополнительных услуг.

- Отказ в выдаче кредита после встречи с курьером

Клиент подал заявку, банк ее одобрил. На встрече курьер сфотографировал заявителя, проверил паспортные данные. Но кредитку не выдал, а сказал, что требуется дополнительное время на проверку. В некоторых отзывах такая же ситуация заканчивалась отказом банка в выдаче карты. Тинькофф прокомментировал это так:

- Отказ в одобрении заявки

Тинькофф Банк называет следующие причины отказа: плохая кредитная история, непогашенная судимость, небольшой ежемесячный доход и нахождение в “черном списке”.

- Невозможность узнать кредитный лимит даже на встрече с курьером

Отзывов по указанной проблеме очень много. Клиент оставил заявку на сайте. Предварительно ему одобрили лимит в 250 000 руб., что подтвердили на сайте и по телефону. Только после встречи с курьером пришла СМС с указанием лимита в 36 000 руб.

Заключение

Получить кредитную карту сегодня не проблема. Процесс упростили до пары кликов мышкой. Но намного сложнее научиться грамотно ей пользоваться, чтобы не попасть в долговую яму, из которой выбраться намного сложнее, чем туда забраться.

Источник https://journal.tinkoff.ru/wiki/creditcard/

Источник https://www.vbr.ru/banki/tin_koff-kreditnie-sistemi/help/kreditnaya-karta-tinkoff-usloviya/

Источник https://iklife.ru/finansy/karty/kak-oformit-kreditnuyu-kartu-tinkoff-banka.html