Дают ли ипотеку пенсионерам и как ее можно получить

Для банков пенсионер — неоднозначная категория заемщиков. С одной стороны — у них есть постоянный доход, который гарантирован государством. Но существуют и минус-факторы. Основные из них — это ограничения по возрасту, а также сравнительно невысокий размер доходов людей пенсионного возраста. Zaim.com расскажет, может ли пенсионер взять ипотеку и на каких условиях.

Доля ипотечных заемщиков старше 55 лет составляет не более 2-3%, обычно кредиторы предпочитают работать с клиентами в возрасте от 30 до 40–45 лет. Часто банки вводят ограничения по максимальному возрасту на момент закрытия ипотеки, обычно он не превышает 65–75 лет, отмечает Юлия Комбарова, генеральный директор «Юридического бюро № 1».

Кроме того, в России невысокий уровень пенсий, отмечает эксперт, средняя пенсия по старости в стране составляет около 15,5 тыс. рублей, а постоянно меняющаяся экономическая ситуация не позволяет рассчитать свое финансовое состояние даже на несколько лет вперед, не говоря о более продолжительном сроке.

Несмотря на некоторые сложности, пенсионерам доступно получение целевого кредита на покупку недвижимости.

Виды ипотеки для пенсионера:

- жилье в новостройке;

- жилье на вторичном рынке;

- загородный дом;

- дачный дом;

- земельный участок под ИЖС или под дачный дом.

Также ипотечный кредит можно взять на строительство гаража, хозяйственных и иных построек на земельном участке.

Сейчас многие крупные банки дают кредиты пенсионерам по стандартным программам, подпадающим под действие Федерального закона «Об ипотеке». Льготное кредитование для пенсионеров на рынке пока не представлено.

Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ), отметил, что в структуре выдачи ипотечных кредитов доля заемщиков старше 60 лет всегда была довольно незначительной.

При этом нельзя говорить о незначительности роли граждан пенсионного возраста на рынке ипотеки. Многие граждане участвуют на нем опосредованно, как правило, за счет предоставления своим детям или внукам денежных средств для первоначального взноса, добавил эксперт.

По расчетам НБКИ, доля граждан старше 60 лет в структуре выдаваемых кредитов в 2019–2020 годах постоянно снижалась, что отчетливо видно в представленной ниже таблице. Основное сокращение доли заемщиков в возрасте от 60 до 65 лет, а также старше 65, состоялось именно в апреле 2020 года в период наиболее жестких карантинных мероприятий, которые в первую очередь коснулись именно граждан пенсионного возраста.

Насколько активно пенсионерам дают ипотеку и каким возрастным категориям.

Условия получения ипотечного кредита для пенсионеров

Ипотека должна быть погашена до достижения заемщиком определенного возраста, уровень которого банки определяют самостоятельно.

Одобряемый банком срок кредитования — обычно не более 10–15 лет.

Российское гражданство и прописка в регионе приобретения жилья.

Наличие постоянного дохода — пенсии, с учетом государственных доплат и заработной платы у работающих пенсионеров. В качестве дохода может также учитываться пенсия по инвалидности или по утере кормильца.

Сергей Чепрасов, продакт-менеджер команды по развитию портфеля розничного кредитования МТС Банка, рассказал, что непосредственно пенсионный статус не является проблемой для одобрения кредитной заявки, при решении о выдаче кредита банк также учитывает размер дохода и хорошую кредитную историю.

«В МТС Банке на момент погашения ипотечного кредита заемщику должно быть не более 65 лет. Для отдельных категорий клиентов возрастная планка может быть увеличена до 75 лет».

Эксперт отметил, что увеличить шансы на получение ипотечного кредита для клиентов старшего поколения могут привлечение созаемщиков и поручителей, наличие дополнительных доходов (вклады, ценные бумаги) и имущества, которое может быть предметом залога, а также страхование жизни и здоровья с широким перечнем страховых случаев.

Ставка по ипотеке

Верхняя возрастная граница

75 лет на момент полного погашения

Мин. сумма — 300 000 рублей, но не более 85% от стоимости приобретаемой недвижимости.

Первоначальный взнос — 15–25%.

Страхование жизни либо увеличение ипотечной ставки на 1%.

Супруг всегда созаемщик.

75 лет на момент полного погашения

Мин. сумма — 100 000 рублей, но не менее 15% от стоимости недвижимости.

85 лет на момент полного погашения

Сумма от 300 000 рублей. Первоначальный взнос — от 20% от стоимости приобретаемой недвижимости. Обязательно требуется страхование жизни заемщика.

от 8,05% в зависимости от типа недвижимости и суммы первого взноса

до 75 лет на момент полного погашения при наличии созаемщика, чей возраст не должен превышать 65 лет на момент погашения

Срок — до 30 лет.

Сумма от 100 000 до 60 000 000 рублей.

Первоначальный взнос — от 15% от стоимости приобретаемой недвижимости. Страхование жизни либо увеличение ипотечной ставки на 1%.

До наступления заемщику 65 лет должно пройти не менее 1/2 срока кредита.

до 70 лет на момент полного погашения

Сумма от 600 000 рублей. Первоначальный взнос — от 20% от стоимости приобретаемой недвижимости. Необязательна прописка в регионе.

до 70 лет на момент полного погашения

Сумма от 300 000 рублей. Первоначальный взнос — от 15% от стоимости приобретаемой недвижимости.

Почта Банк (льготный кредит для пенсионеров наличными на любые цели)

до 75 лет на момент полного погашения

Сумма — до 3 000 000 рублей.

Нецелевой кредит — не нужно отчитываться о покупке недвижимости.

Обязательное страхование жизни и здоровья.

Какие факторы повышают шансы на получение пенсионером ипотеки

Сначала необходимо представить стандартный пакет документов:

- паспорт или иной документ, удостоверяющий личность;

- пенсионное удостоверение;

- документ, подтверждающий наличие дохода.

В качестве последнего пенсионер должен представить справку о размере пенсии из органов соцзащиты, справку с места работы. Справка о доходах не нужна, если он берет кредит в том же банке, где получает пенсию и/или зарплату.

Созаемщик для пенсионера

Если доход у пенсионера маленький, а средней российской пенсии в 15,5 тыс. рублей будет явно недостаточно, тогда он может пригласить в качестве созаемщика кого-то из близких (супруга, детей) или знакомых с достаточным уровнем дохода. Созаемщиков может быть несколько.

Дают ли ипотеку неработающим пенсионерам

Да, теоретически это возможно, есть 2 варианта:

- у пенсионера высокая пенсия, которая позволяет «потянуть» оплату ипотечного взноса;

- пенсионер может пригласить созаемщиков, чей доход будет учитываться при расчете кредита и повышать шансы на одобрение большей суммы.

Анна Милованова, эксперт проекта «Ипотека Live», предупреждает, что при оформлении сделки у возрастного клиента чаще всего попросят справку из психоневрологического диспансера, чтобы подтвердить его дееспособность. Также могут возникнуть проблемы со страхованием, страховая компания нередко обязывает клиента проходить определенное медицинское обследование, включающее достаточно большой список врачей и анализов.

Право страховщика требовать прохождения предстрахового медицинского осмотра и/или предоставления сведений медицинского характера подтверждает и Дарья Зуева, к. э. н., заместитель директора корпоративных продаж ООО «Абсолют страхование». Однако при этом на текущий момент страхование жизни ипотечного заемщика не относится к перечню обязательных видов страхования при ипотечном кредитовании, и заемщик может не заключать такой договор, отмечает эксперт.

Можно ли взять ипотеку пенсионеру на жилье без оформления страхования

Банки просят оформить два типа страхования:

1. Страхование залогового объекта недвижимости от гибели, повреждения, утраты.

Обязательное страхование недвижимости, передаваемого в залог банку, прописано в ст. 31 Федерального закона «Об ипотеке» 102-ФЗ от 16.07.1998. Эту страховку придется оформить в любом случае.

2. Страхование жизни и здоровья заемщика.

Эта страховка оформляется добровольно, банк не имеет права ее требовать. При этом тем, кто не желает страховать жизнь, банки обычно ужесточают условия ипотеки, например, увеличивают размер процентной ставки. Представители страховой сферы подтверждают необходимость строгих мер проверки пожилого заемщика и могут потребовать медицинского освидетельствования или выставить пенсионеру повышенный страховой коэффициент.

Что делать, если при отказе оформить страховку банк грозит повышением процентной ставки либо отказом в выдаче кредита?

Zaim.com рассказывает, что может предпринять заемщик:

- направить жалобы на банк, ущемляющий его права, в территориальное подразделение Роспотребнадзора (о нарушении прав потребителя);

- в Федеральную антимонопольную службу (о навязывании страхования);

- в Центральный банк (в том случае, если банк, нарушая законодательство о банковской деятельности, отказывается предоставить достоверную информацию об условиях кредитования, начислении процентов и т. п.).

Однако стоит помнить, что страховка жизни и здоровья защитит созаемщиков и наследников от обязательств по выплате ипотеки, если с заемщиком что-то случится.

Итак, пенсионер может получить ипотечный кредит. Помимо возраста, при решении о выдаче кредита банк учитывает размер дохода и хорошую кредитную историю. Увеличить вероятность положительного решения помогут наличие дополнительного дохода, имущества, привлечение созаемщиков, а также оформление страховки жизни и здоровья.

Ипотека для пенсионеров в России в 2022 году

Популярные предложения по ипотеке в 2022 году

- Ипотека: от 4,99% годовых

- Сумма: от 600 тыс. руб. до 50 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 10%

| Узнать условия |

- Ипотека: от 7,8%

- Сумма: от 500 тыс. до 50 млн руб.

- Срок: от 3 до 30 лет

- Первоначальный взнос: от 30%

| Узнать условия |

- Ипотека: от 11,5%

- Сумма: до 12 млн руб.

- Срок: до 30 лет

- Первоначальный взнос: от 15%

| Узнать условия |

- Ипотека: от 7,1% годовых

- Сумма: от 300 тыс. руб. (для регионов) и от 600 тыс. руб. (для Москвы и МО)

- Срок: от 3 до 25 лет

- Первоначальный взнос: от 20%

| Узнать условия |

- Ипотека: от 8,09% годовых

- Сумма: до 26 000 000 руб.

- Срок: до 30 лет

- Первоначальный взнос: от 15%

| Узнать условия |

Что представляет собой первоначальный взнос по ипотеке, сколько и кому нужно платить, чтобы получить жилье в кредит, рассказывает юрист

| Узнать подробнее |

Приобретение жилья актуально не только для молодых людей, но и для пожилых. В некоторых банках для заемщиков от 65 и старше есть отдельные предложения. Вместе с экспертами узнали, что представляет собой ипотека для пенсионеров в 2022 году, какие есть ее программы и условия.

Условия ипотеки для пенсионеров

— По общим правилам об ипотеке, кредитных договорах, применяемым в гражданском законодательстве, заемщиком может быть любое физическое лицо, — рассказывает юрист частной практики по гражданским и административным делам Светлана Савинова. — Возрастные или иные ограничения при получении кредитов могут быть установлены индивидуальными условиями банков.

Чтобы получить одобрение на ипотеку для пенсионеров в 2022 году, необходимо соблюсти ряд процедур, которые подтвердят, что вы способны нести взятые на себя обязательства. Для банка выдача кредита пожилому человеку грозит определенными рисками, и в случае возникновения у заемщика проблем, вернуть деньги финансовой организации будет непросто. Тем не менее, можно найти варианты для клиентов от 55 лет и старше.

— Не исключено, что верхняя возрастная планка для получения кредита в банке со временем поднимется на фоне новых изменений в пенсионном законе и увеличения возраста выхода на пенсию, — добавляет юрист Татьяна Шадрина.

Что касается категории граждан, которые ушли на пенсию раньше срока (например, военные, отработавшие определенный стаж, инвалиды), то с ними охотно сотрудничают очень многие банки. Проще всего в таких случаях оформить ипотеку для пенсионеров, которые были военными, потому что, оставив службу в 45 лет, они еще легко могут продолжать работать и получать доход вдобавок к пенсии. Для банков это весомый аргумент, поэтому таким клиентам они с большей вероятностью согласятся выдать деньги на приобретение недвижимости.

Требования банка к заемщикам

Татьяна Шадрина называет перечень параметров, которые важны для кредитно-финансовой организации, чтобы выдать ипотеку пенсионерам:

- наличие российского гражданства;

- возраст заемщика (например, заявку в «Сбербанк» могут подавать лица, чей возраст не превысит 75 лет к дате полной выплаты задолженности);

- трудоустройство гражданина;

- прописка (в случае, если регистрации нет, то о кредитовании не может быть и речи);

- размер имеющегося дохода.

— При сегодняшнем развитом рынке кредитования, ипотека для пенсионеров — это, как правило, продукт с особенностями. Среди них — наличие повышенного первого взноса, «рамки» возрастных ограничений, обязательное привлечение супруга или других родственников в роли созаемщиков, семейное положение и наличие работающих наследников, предоставление поддержки на предприятиях, откуда человек уходил на пенсию, — говорит Светлана Савинова. — Часто такую поддержку предоставляют крупные государственные и частные предприятия, а также МЧС, МВД, органы прокуратуры и др. И чем таких плюсов из «набора условий» будет больше, тем выгоднее условия кредита. Учитываются при получении одобрения на кредит и прибыль от сдачи в аренду квартир, инвестиционные дивиденды.

Разбираемся, на каких условиях можно взять льготную ипотеку в России: подходит ли вам новая программа ипотеки под 6,5% или лучше воспользоваться уже действующими льготными программами

Требования банка к недвижимости

В каждом банке, где выдают ипотеку для пенсионеров, существуют свои определенные требования и к недвижимости. Зависит от запросов заемщика.

Так, эксперты приводят в пример «Сбербанк». Здесь можно взять ссуду на покупку любой недвижимости — готовых или строящихся квартир, земельного участка со строением или без него, загородного дома и так далее. Условия кредитования по разным программам похожи:

- первоначальный взнос не менее 15%;

- минимальная сумма кредита до 10 миллионов рублей, но не более 85% от стоимости залогового имущества;

- размер процентной ставки начинается с 12%;

- на момент полной выплаты кредита заемщику должно быть не более 75 лет.

Как оформить ипотеку для пенсионеров

Татьяна Шадрина наставляет — сразу готовьтесь к тому, что для оформления ипотеки для пенсионера будет необходим поручитель и выписка из пенсионного фонда, подтверждающая наличие дохода.

— Часто банк требует уплату первоначального взноса по ипотеке (от 20 до 30% стоимости приобретаемой недвижимости). В связи с этим предлагается привлечение созаемщиков, которыми могут стать например родственники, — говорит Татьяна. — Важно помнить, что привлекаемые к процессу родственники принимают на себя такие же обязательства, как и заемщик.

Естественно, настраивайтесь и на то, что нужно будет сделать первоначальный взнос. Сумма будет зависеть от назначения займа и условий того или иного банка.

Учитывайте и то, что некоторые банки не дают ипотеку пенсионерам, достигшим 75 лет. В России крайний возраст в этом вопросе — 85 лет. В то же время многие отечественные банки готовы сотрудничать с клиентами от 60-65 лет.

Шадрина отмечает, что для получения ипотеки пенсионеру необходимо выбрать жилье, обратится в банк и заполнить анкету либо при личном посещении, либо через сайт кредитно-финансовой организации. Потом дождаться результатов.

При одобрении заявки на получение ипотеки, гражданину будет предложено собрать необходимый пакет документов. Следующим шагом будет заключение договора о предоставлении ипотеки для гражданина, а также непосредственно договор купли-продажи недвижимого имущества. Продавец получает деньги (на счет) лишь после того, как ипотека зарегистрирована и право собственности клиента на недвижимость тоже.

Не забывайте, что каждый банк выставляет свои требования на получение ипотечных программ для пенсионеров, поэтому лучше всего подать сразу несколько заявок в разные кредитные организации и дождаться ответов. Готовьтесь и к обременению — до погашения кредита продать квартиру или подарить ее кому-то будет нельзя.

К банкам, которые выдают ипотеку пенсионерам, можно отнести следующие:

- Сбербанк;

- ТрансКапиталБанк (у них низкий первоначальный взнос — от 5%);

- Ак Барс банк;

- СовКомБанк (именно они кредитуют пенсионеров до 85 лет);

- РосСельхозБанк (специализируется на кредитах для пенсионеров из сельской местности до 75 лет);

- Почта Банк (выдает кредиты под 7,5% годовых);

- Альфа-Банк (готов сотрудничать с пенсионерами до 70 лет).

Документы

Пакет обязательных документов для пенсионеров, которые желают оформить ипотеку:

- паспорт обратившегося гражданина;

- ИНН, СНИЛС клиента;

- заверенная нанимателем копия трудового договора,

- справка формы 2-НДФЛ (подтверждающая наличие и размеры доходов), а также справка, выданная ПФР (Пенсионный фонд России);

- если есть дополнительный источник дохода, то документальное подтверждение;

- документы на владение ценным имуществом, если таковое имеется, его можно рассматривать как часть дохода;

- если привлекаются созаемщики, то необходимы паспорта этих граждан и справки, подтверждающие их доход; то же касается и лиц, которые становятся поручителями – нужны их паспорта и справки о доходах;

- информация об имеющихся льготах. Это может быть сертификат на жилье бывшего военнослужащего либо возможность получения субсидии от государства;

- документы о страховании кредитуемых предметов собственности либо о личном страховании.

Мы разобрали с опытным адвокатом, на какие нюансы стоит обратить внимание при продаже квартиры в ипотеке, и что нужно для того, чтобы заключить безопасную сделку

Программы

По словам Татьяны Шадриной, существуют несколько основных вариантов предоставления ипотеки пенсионерам.

По стандартной программе. При выборе этого варианта заявка на ипотеку подается на общих условиях. Заемщик получает средства на покупку жилого помещения любого типа под определенную процентную ставку. Приобретенная недвижимость остается в залоге у банка до полного погашения кредита. После выплаты ипотеки финансовое учреждение снимает обременение с жилья. Недвижимость переходит в собственность заемщика, который может производить с ней любые юридические действия: завещать, дарить или продавать. По условиям большей части программ, возраст заемщика на момент полного возврата долга должен составлять не больше 65 лет. Например, если клиенту 60 лет, он сможет получить ссуду на покупку жилья на максимальный срок 5 лет. В некоторых кредитующих организациях возрастные границы расширены. При выборе стандартной программы ипотечного кредитования нужно учитывать, что банк может потребовать дополнительные гарантии: наличие поручителей, большую сумму первичного взноса, оформление страхования жизни и здоровья заемщика.

Без первоначального взноса. Пенсионерам, которые не хотят или не имеют возможности сделать первоначальный взнос, можно оформить ипотеку под залог существующей жилой недвижимости. Квартира или дом, находящиеся в собственности заемщика, могут быть предложены банку в качестве обеспечения ссуды. В этом случае максимальная сумма кредита будет составлять 60-70 % от стоимости залогового жилья. В чем плюсы такого варианта: кредитующая организация получает в залог вторичное жилье; во многих банках такой вид кредита можно оформить на любые цели, в том числе на покупку автомобиля или ремонт, а не только на приобретение жилья; максимальный срок кредитования 10-15 лет; невысокая процентная ставка по сравнению с другими программами – 13-15 %. Залоговый объект недвижимости должен соответствовать следующим требованиям: документы, подтверждающие право собственности на квартиру, дом или земельный участок, должны быть полностью оформлены; в жилье не прописаны недееспособные или несовершеннолетние лица; удовлетворительное техническое состояние.

Если у вас нет средств на первоначальный взнос по ипотеке, вы также можете взять потребительский кредит на необходимую сумму. Условия кредитования для пенсионеров в этом случае следующие: срок кредита – до 5 лет; сумма займа – 3-5 млн рублей; чем больше сумма кредита, тем выше процент; держателям зарплатных карт и пенсионных счетов в банке-кредиторе предоставляются программы лояльности и возможность подачи заявки по двум документам; привлекать созаемщиков не требуется.

Условия для «молодых» пенсионеров. Если клиент банка выходит на пенсию в относительно молодом возрасте и имеет хороший уровень дохода, он может взять любой вид кредита, в том числе жилищный. Кроме этого, им доступны: программа государственной поддержки для молодых семей по ставке 6%; кредит с использованием маткапитала; военная ипотека.

Обратная ипотека. Некоторые банки предлагают пенсионерам взять ипотеку на особых условиях. Это беспроцентный заем, который имеет обратный принцип действия. Оформляется он таким образом: пенсионер предоставляет в качестве залога по кредиту собственную недвижимость, а банк при этом выплачивает установленную сумму денег заемщику. По условиям данной программы сам пенсионер не погашает кредит и не платит по нему проценты. То есть происходит обратная ситуация: банк платит деньги заемщику. После наступления смерти, недвижимость переходит в собственность кредитной организации. Такой вариант получения дополнительного ежемесячного дохода подходит одиноким пожилым людям, у которых нет родственников. Первоначальный взнос не требуется.

С привлечением созаемщиков. Если пенсионер оформляет ипотеку с привлечением созаемщиков, шанс на одобрение заявки банком и получение необходимой суммы повышается. Это связано с тем, что доходы дополнительного участника сделки также учитываются при оформлении кредита. Кроме того, созаемщик должен будет погашать кредит, если пенсионер не сможет оплачивать задолженность.

Ипотека работающим пенсионерам в банке москвы

Банки одобряют заявки по ипотеке для пенсионеров, но с опаской относятся к такой категории заемщиков. Если пенсионер отказывается страховать свою жизнь, менеджеры могут отклонить заявку или повысить ставку по процентам. Банки предъявляют к пенсионерам особые требования. На момент внесения последнего платежа возраст гражданина должен быть 75−85 лет. Некоторые банки ограничивают возраст до 70 лет.

Расскажем, как пенсионеру получить ипотеку, и какие банки предлагают кредит на выгодных условиях.

Виды ипотеки

Пенсионерам одобряют заявки по ипотеке на покупку квартиры в новом доме или на вторичном рынке жилья, строительство загородного или дачного дома. Банки разрешают оформлять ипотеку на постройку гаражей. Чтобы заявку одобрили, пенсионер должен доказать свою платежеспособность. Обычно — это пенсия, а если обращается за ипотекой работающий пенсионер — справка о зарплате.

Требования к недвижимости

Стандартные требования банков к недвижимости при покупке в ипотеку следующие.

Здание не относится к аварийному жилью.

На недвижимость отсутствует залог и обременения, нет арестов со стороны судебных приставов.

У продавца есть правоустанавливающие документы на квартиру или дом.

Если проводилась перепланировка, она узаконена и присутствуют подтверждающие документы.

У продавца есть технический паспорт на недвижимость.

При одобрении заявки по ипотеке проводится независимая оценка жилья. Проверкой занимаются эксперты, получившие аккредитацию банка. Задача оценки жилья — определить ликвидность недвижимости. Если дом аварийный или готовится к сносу, банк откажет в выдаче ипотечного кредита.

Документы для оформления ипотеки

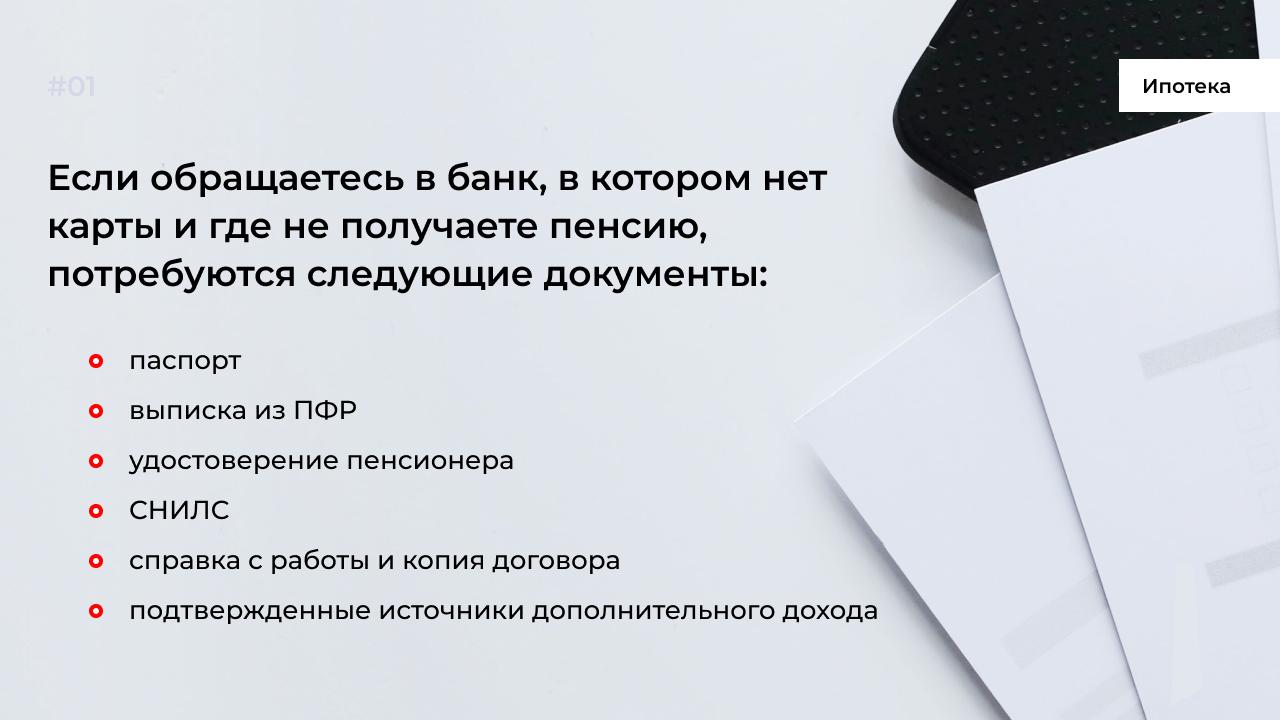

Пенсия считается основным источником дохода любого пенсионера. И желательно обращаться в тот банк, где получаете пенсию. В этом случае предъявлять дополнительные документы не придется. Из документов в банке, где получаете пенсию, потребуется: паспорт, СНИЛС, удостоверение пенсионера. Для работающих граждан пенсионного возраста нужна справка с работы о зарплате, копия трудового договора.

Если пенсионер сдает недвижимость в аренду по договору найма, он должен предоставить копию договора. В документе будет указана сумма дополнительного дохода.

Для пенсионеров банки чаще всего требуют справку из психдиспансера. Делается это для того, чтобы удостовериться в дееспособности пенсионера. У возрастных заемщиков могут возникнуть проблемы при оформлении страховки здоровья. Менеджеры хотят убедиться в том, что человек здоров, поэтому чаще всего требуют справку о прохождении медицинской комиссии.

Как пенсионеру повысить шанс на одобрение по ипотеке?

Банк оценивает не только платежеспособность заемщика, но и кредитный рейтинг. Хорошая кредитная история повышает шансы на одобрение. Финансовые поручители, которых пенсионер привлекает к сделке, усиливают доверие со стороны банка. Чтобы пенсионеру повысить шанс на одобрение ипотеки, сделайте следующее.

Предъявите в банк полный список документов, включая дополнительные справки о доходе.

Если владеете ценными бумагами и депозитами, укажите это в заявке.

Возьмите справку с места работы.

Согласитесь на страховку здоровья, иначе банк может отказать или повысить процентную ставку.

Обращайтесь за ипотекой в банк, в котором получаете пенсию.

Внесите максимальную сумму взноса. Чем больше сумма взноса, тем выше будет лояльность со стороны кредитора.

Привлеките к сделке финансовых поручителей с высоким кредитным рейтингом и положительной КИ.

Можно ли получить ипотеку без страховки?

Банки предлагают пенсионерам оформить страхование. В соответствии с законом 102-ФЗ «Об ипотечном кредитовании», заемщик обязан оформить страховку приобретаемого объекта от порчи, утраты и повреждений. Это обязательный вид страховки, от которого нельзя отказаться.

От страхования здоровья можно отказаться. И кредитор не может навязывать пенсионеру этот вид страхования. Но если отказываетесь от добровольной страховки, банк может повысить процентную ставку или вообще отказать, сославшись на низкий уровень платежеспособности.

Какому пенсионеру проще всего оформить ипотеку?

Идеальный портрет пенсионера для банка, собравшегося оформить ипотеку, выглядит так.

Возраст — до 66 лет.

Пенсия — от 15 тыс. руб.

Зарплата — от 25 тыс. руб.

Пенсионер соглашается на страховку жизни и здоровья.

Положительный кредитный рейтинг.

Если пенсионер живет только на пенсию и нигде не работает, для банка такой заемщик тоже может быть идеальным кандидатом. Но только с оставлением под залог недвижимости или привлечение финансового поручителя.

Список банков для оформления ипотеки пенсионерам

Приводим список банков, которые предъявляют пенсионерам минимальные требования при оформлении ипотеки.

Сбербанк

Ставка по процентам — от 5,5%.

Возраст на момент последнего платежа — 75 лет.

Альфа-Банк

Первоначальный взнос — от 20%.

Ставка по процентам — от 8%.

Возраст на момент последнего платежа — 70 лет.

Газпромбанк

Ставка по процентам — от 5,99%.

Возраст на момент последнего платежа — 70 лет.

Совкомбанк

Ставка по процентам от 9,25%.

Возраст на момент последнего платежа — 85 лет.

Россельхозбанк

Ставка по процентам — от 7,35%.

Возраст последнего платежа — 75 лет.

Требуется финансовый поручитель для пенсионеров в возрасте от 65 лет.

Кратко о выдаче ипотеки для пенсионеров

Банки выдают ипотеку пенсионерам, но требуют страхование жизни. В случае отказа от страховки ставку по процентам могут повысить или вообще отказать в выдаче кредита.

Ипотеку банки оформляют, если на момент последнего платежа возраст заемщика не превышает 75−85 лет.

Для повышения шансов на получение денег предъявите подтверждающие платежеспособность документы.

Если живете только на пенсию, ипотеку одобрят под залог другой недвижимости или с поручителем.

Узнавайте о новых статьях МБК по подписке. Повышайте финансовую грамотность вместе с нами.

© «МБК». При полном или частичном копировании материала ссылка на первоисточник обязательна. Нашли ошибку в тексте? Выделите нужный фрагмент и нажмите Ctrl + Enter.

Источник https://www.klerk.ru/buh/articles/501420/

Источник https://www.kp.ru/putevoditel/ipoteka/ipoteka-dlya-pensinerov/

Источник https://www.mbk.ru/blogs/ipoteka-dlya-pensionerov-trebovaniya-i-usloviya-bankov