Банкам Европы приходится приплачивать за кредиты, а вкладчикам – за депозиты

В Германии уже 58% банков установили отрицательные процентные ставки по вкладам для корпоративных клиентов, а 23% – для розничных, показал опрос Бундесбанка. Он был проведен в конце сентября, спустя пару недель после того, как Европейский центробанк опустил процентную ставку по депозитам с -0,4% до -0,5%. В опросе приняли участие 220 кредиторов.

Хотя большинство банков заставляют клиентов – как юридических, так и физических лиц – платить процент только с крупных сумм, подобная практика вызывает в Германии много споров. В стране много критиков ультрамягкой денежной политики ЕЦБ, который впервые опустил ниже нуля ставку по депозитам, которые банки держат у него, в июне 2014 г. ради стимулирования кредитования и ускорения экономического роста в еврозоне. В сентябре издание Bild даже изобразило тогдашнего президента ЕЦБ Марио Драги в образе «графа Драгилы», высасывающего сбережения вкладчиков.

Один из наиболее активных банков с отрицательными ставками – Volksbank, пишет Financial Times. В октябре он объявил, что опустит до -0,5% ставки по вкладам, превышающим 100 000 евро. Банк объяснил это смягчением денежной политики ЕЦБ в сентябре.

Два крупнейших банка Германии пока не ввели отрицательные ставки для розничных клиентов, но думают об этом. Как утверждает финансовый директор Deutsche Bank Джеймс фон Мольтке, банк мог бы сделать это примерно для 20% депозитов физлиц. Но пока он собирается предложить отрицательные ставки только крупным компаниям и состоятельным клиентам, заявил заместитель гендиректора Deutsche Bank Карл фон Рор на конференции Bloomberg в ноябре. Commerzbank уже начал обсуждать это с розничными клиентами, чьи депозиты превышают 1 млн евро, рассказал в интервью Bloomberg финансовый директор Стефан Энгельс: «Не хочется распугать клиентов. Вот почему все пытаются сделать это не спеша».

А государственный банк развития KfW готовится предложить кредиты с отрицательными ставками, т. е. фактически будет платить за право одолжить им деньги. Но в банке пока не знают, когда это произойдет.

За счет в банке скоро придется платить

В Дании ипотечные кредиты с отрицательной ставкой начали выдавать еще в 2015 г. Теперь банки намерены не только приплачивать заемщикам, но и брать деньги со вкладчиков. Летом третий по величине Jyske Bank первым в Дании ввел отрицательные ставки по депозитам, превышающим 7,5 млн датских крон ($1,1 млн). По умолчанию ставка составляет -0,6%, но с каждым клиентом Jyske Bank договаривается индивидуально. Дания не входит в еврозону, но ее центробанк уже несколько лет держит ключевую ставку ниже нуля.

Чтобы выполнить требования регуляторов, банки еврозоны хранят в ЕЦБ резервы на общую сумму 1,9 трлн евро, пишет FT. Они вынуждены платить за это, поэтому мягкая денежная политика центробанка бьет по их прибыльности. Чтобы помочь банкам, ЕЦБ ввел систему уровней, в которой часть депозитов будет освобождена от отрицательных ставок. Вице-президент ЕЦБ Луис де Гиндос в недавнем выступлении признал проблему «хронически низкой» прибыльности банков еврозоны, но заявил, что в основном это связано не с отрицательными ставками, а с нехваткой консолидации в секторе и более высокими издержками, чем у американских и скандинавских банков.

В России тоже обсуждался вопрос введения отрицательных ставок по депозитам в евро из-за политики ЕЦБ. Но в ноябре минфин и ЦБ решили подождать с этим. Сейчас такой шаг противоречит Гражданскому кодексу. Большинство крупных российских розничных банков уже опустили ставки вкладов в евро до 0,01% годовых или вовсе отказались от них, так как им невыгодно привлекать средства клиентов в европейской валюте. По словам директора департамента банковского регулирования ЦБ Алексея Лобанова, альтернативой отрицательным ставкам по вкладам в евро может быть введение комиссий за обслуживание валютного счета.

Вклады в иностранных банках. Топ-10 самые выгодные вклады за границей

Основная цель вклада за рубежом – это надежное сохранение средств. Ставки за границей невысокие, в основном 1-2%, и только кое-где – до 5%. Западные финансовые учреждения имеют жесткие условия досрочного расторжения депозитов, а также высокие налоги на проценты.

Многие устанавливают высокий порог внесения средств (особенно в Швейцарии) – 10-25 тысяч евро. Минимальная сумма гарантирования (выплата возмещения вкладчику в случае банкротства) по нормам Евросоюза составляет не менее 20 000 евро. В некоторых странах она достигает 100 000 евро, например, в Литве. Разместить деньги за границей выгодно тем, кто там учится или работает, а также имеет бизнес или покупает недвижимость.

Популярные страны для вкладов в Европе

Долгие годы россияне размещали депозиты на Кипре. Но после проблем в банковской системе страны, когда многие потеряли деньги, его популярность уменьшилась. Сейчас распространены размещения средств в Прибалтике.

Также известны у вкладчиков такие страны, как Германия, Австрия и Дания, и классика жанра – Швейцария, где очень низкие ставки и большой размер минимального взноса. Вклады в иностранных банках, проценты которых очень низки, рассматриваются в качестве способа надежного хранения денег, но никак не заработка.

Депозиты в иностранных банках — ТОП 10 самых выгодных предложений*

Предложение по вкладам в разрезе стран выглядит следующим образом.

- На Кипре лучшие предложения достигают 4,5 % (индивидуально до 6%) годовых в $ — Bank of Cyprus , Cyprus Popular Bank Ltd, а также AlphBank.

- В Латвии интересен Банк Citadele, который предлагает до 3% годовых в $. BIGBANK анонсирует в евро до 2,65 %.

- США:Edvard и Jones Vanguard Croup предлагают до 2,96% в долларах.

- В Великобритании Bank of London and the Middle East анонсируют до 2,8% по фунтам стерлингов.

- Италия. ING Direct Italia в евро – 1,4%.

- Бельгия — ING Belgium – 1,25% (евро).

- Вклады в Германии :ING DiBa предлагает ставки по евро до 1% годовых.

- Швеция –Nordea привлекает средства под 1% в шведских кронах.

- Нидерланды. ABN AMRO по вкладам в евро – до 1% годовых.

- Швейцария. Банк Postfinance – 0,15% годовых в швейцарских франках. Из вкладов в Швейцарии – это самое выгодное предложение, учитывая расходы на обслуживание депозита. Самые высокие ставки в Швейцарии у банка Credit Suisse (0,72%), но расходы на обслуживание превышают доход.

Требования к вкладчикам-нерезидентам

Основное требование зарубежных финансовых структур к вкладчикам-нерезидентам – прозрачность источника происхождения денег. Поэтому проверка этого фактора очень серьезная. Потребуются разные виды справок и выписок, отличные от привычных документов, сопровождающих открытие депозита.

Приветствуются рекомендации отечественного банка, если это «дочка» зарубежного. Также будут очень кстати рекомендации деловых партнеров, которые сотрудничают с данным учреждением. Если у вкладчика есть бизнес в стране размещения депозита – это большой плюс.

Высокий минимальный порог депозита (тысячи долларов) позволяет исключить людей с низкими и средними доходами.

Как открыть вклад в иностранном банке

Для открытия счета в зарубежном банке необходимо:

- Выбрать подходящую страну, банк (рейтинг надежности «А») и вид вклада.

- Вступить в переписку для уточнения условий открытия (лично или с помощью посредников).

- Собрать необходимые документы (лично или через посредников), сделать их перевод, заверить нотариально.

- Отправить документы в банк.

- Получить положительное решение (или отказ).

- При положительном решении подписать договор, выехав за рубеж (для VIP клиентов банк может прислать своего клерка).

- Разместить деньги.

- Сообщить местным властям всю необходимую информацию об открытии счета за рубежом.

Требования отечественного законодательства

Начиная с 2015 года, граждане, разместившие средства за рубежом, обязаны каждый квартал подавать в налоговую инспекцию сведения о движении средств на счетах. К этим отчетам необходимо прилагать подтверждающие документы, переведенные на русский язык и заверенные нотариально.

Об открытии и закрытии счета за рубежом нужно сообщить в налоговую инспекцию по месту жительства в течение месяца (иначе грозит штраф 5000 руб.).

Перечислять средства на депозит можно только через российские финансовые структуры.

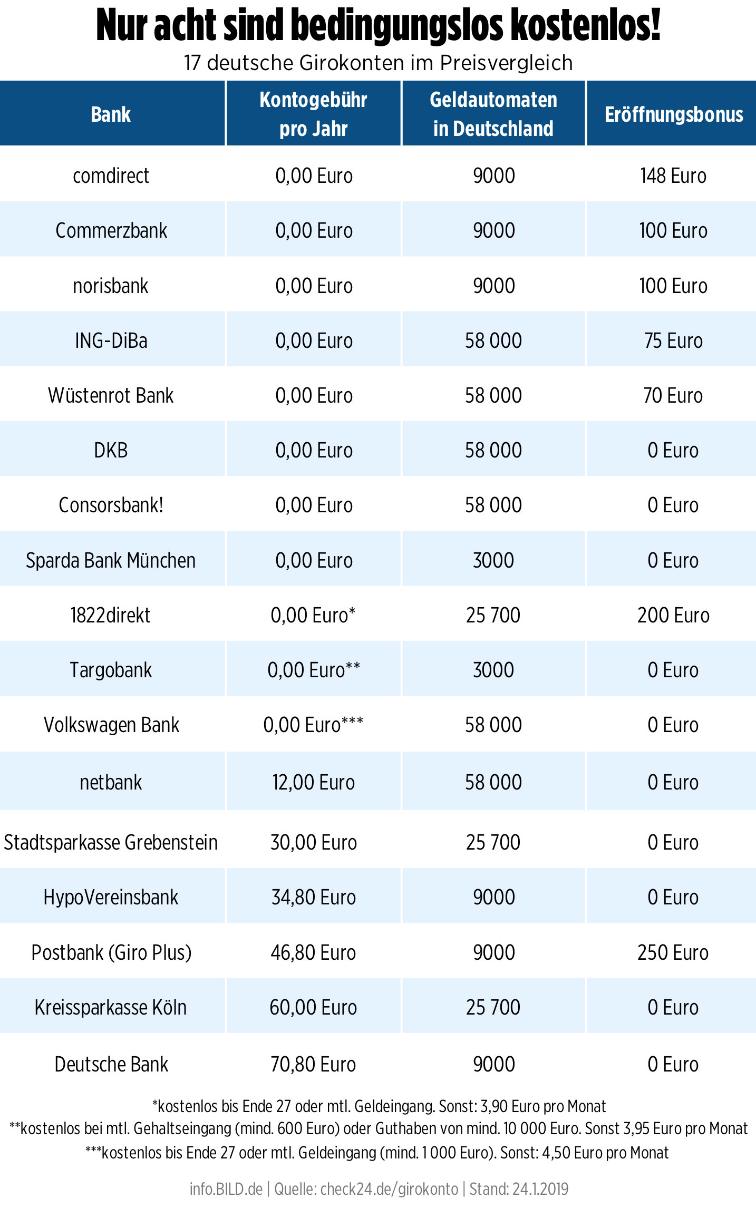

Сравнение немецких банков: где выгоднее всего открывать счет

В системе банковских расчетных счетов легко можно запутаться. Однако регулярное сравнение предложений всегда может помочь решить вопрос с выбором банка.

Сравнительный портал Check24 оценил предложения в 17 немецких банках и пришел к выводу, что смена финансового учреждения может быть действительно выгодной. Различия между предложениями ощутимые: в восьми протестированных банках расчетные счета бесплатные, три – не предлагают бонусы новым клиентам, а остальные шесть финансовых учреждений взимают ежегодные сборы.

Банк 1822 direkt , Targobank и Volkswagen Bank привлекают клиентов бесплатными счетами , но ставят условия: ограничения по возрасту, объемам денежных поступлений и вкладов.

Худшим в сравнении оказался Deutsche Bank. За обслуживание расчетного счета он взимает €70,80 в год, при этом бонусов новым клиентам финансовое учреждение не предоставляет.

Плата за обслуживание счета не является самым важным фактором. Многие жители Германии ценят качественную консультацию и обращают внимание на выгодное кредитование ( Dispozinsen ). В тесте Check 24 банк Comdirect занял в этом сравнении первое место. Худшие условия – снова-таки в Deutsche Bank.

Ловушка скрывается в мелком шрифте

Будьте осторожны: в мелком шрифте договора часто скрываются ловушки, даже в случае бесплатного расчетного счета . К примеру, Wüstenrot Bank позволяет делать лишь 24 бесплатные транзакции в год, в том числе и снятие денег в банкомате. После этого взимается €1,99 за каждое следующее снятие средств.

Comdirect Bank, с другой стороны, предлагает своим клиентам бесплатное снятие наличных в банкоматах CashGroup, но только от €50 .

Нюансы снятия наличных:

- если клиент ING Diba захочет снять в банкомате менее €50, он может сделать это, только подключив опцию Kleinstbetragsoption за €10 в месяц ;

- в банке DKB аналогичная опция Mini-Bargeld стоит €15 в месяц ;

- в netbank снятие наличных с помощью дебетовой карты Mastercard бесплатно во всех Sparkassen и банкоматах с символами MasterCard по всему миру, но только один раз в месяц. За каждое дополнительное снятие наличных взимается €3 .

Сравнение немецких банков: где выгоднее всего открывать счет обновлено: 3 декабря, 2019 автором: Галина Крутикова

Источник https://www.vedomosti.ru/finance/articles/2019/11/23/816772-a

Источник https://cbkg.ru/articles/vklady_v_inostrannykh_bankakh__top_10_samye_vygodnye_vklady_za_granicejj.html

Источник https://germania.one/sravnenie-nemeckih-bankov-gde-vygodnee-vsego-otkryvat-schet/