Семь способов грамотно рефинансировать кредиты

Что лучше — сменить валюту, увеличив ставку, или надеяться на стабильность рубля? Ипотека и потребкредит или один большой «потреб»? Разбираемся, как привести долги в порядок. Расчеты прилагаются.

Рефинансирование — это оформление нового займа для закрытия действующего на более выгодных условиях. Программы рефинансирования пользуются популярностью не только в кризисные времена. Зачастую оформивший ссуду клиент через некоторое время выясняет, что на рынке появились более выгодные предложения, с помощью которых можно не только улучшить обслуживание долга, но и расширить его — например, включить в кредит дополнительную сумму и увеличить срок его выплаты.

Выгодно перекредитоваться можно даже внутри своего банка

При этом за рефинансированием не обязательно обращаться в другой банк. Выгодно перекредитоваться можно даже внутри своего банка, особенно если клиент уже зарекомендовал себя как добросовестный заемщик с положительной и постоянной кредитной историей. Банки работают не только на привлечение, но и на удержание действующих клиентов.

Разумеется, каждый случай рассматривается в индивидуальном порядке, и банк может как отказать, так и самостоятельно предложить клиенту рефинансирование.

Давайте рассмотрим, какие задачи помогает решить рефинансирование.

Снизить процентную ставку и уменьшить переплату по кредиту

В этом и заключается основной принцип рефинансирования: разница между текущей и вновь предлагаемой ставкой должна быть не менее 3 процентных пунктов. При этом для ощутимой экономии срок нового кредита должен сократиться хотя бы вдвое. Большая часть кредитных программ предполагают погашение долга и процентов равными ежемесячными платежами (аннуитет), а значит, большую часть процентов вы заплатите в первую половину срока.

Пример. У вас есть кредит в банке А по ставке 16,9% годовых, осталось выплатить 700 000 рублей за три года. Переплата по кредиту — 197 196 рублей. Банк Б предлагает рефинансировать долг по ставке 11,5% годовых на тот же срок. Ежемесячный платеж по новому кредиту составит 23 084 рубля, что на 1 839 рублей меньше старого. Переплата по кредиту уменьшится на 66 200 рублей.

Снизить долговую нагрузку, то есть размер ежемесячных платежей

Этот эффект достигается за счет увеличения срока кредитования. Предлагаемая ставка при этом может быть выше рефинансируемой. Растет также переплата по кредиту.

Пример. Вы взяли кредит в банке А по ставке 11,5% годовых, осталось выплатить 700 тыс. рублей за два года. Каждый месяц вы платите банку 32 789 рублей. Банк Б предлагает рефинансировать кредит по ставке 13% годовых и увеличить срок до трех лет. Ежемесячный платеж снизится на 9 202 рубля, но общая переплата по кредиту увеличится на 62 170 рублей. А вот в банке В предложение более выгодное: по ставке 8,9% годовых. Тогда ежемесячный платеж после рефинансирования составит 22 227 рублей (на 10 561 рубль меньше) и переплата с учетом увеличения срока кредита вырастет всего на 13 264 рубля.

Досрочно погасить кредит без ограничений по суммам и срокам

На рынке все еще встречаются кредитные предложения, ограничивающие возможность гасить кредит досрочно. Например, банк требует, чтобы сумма досрочного платежа была не ниже определенного минимума или чтобы клиент предупреждал о намерении внести досрочный платеж не позднее чем за 30 дней до совершения операции.

Если у заемщика, обслуживающего такой кредит, появилась возможность быстрее закрывать долг, рефинансирование будет отличным выходом и поможет продолжить беспрепятственно обслуживать долг в другом банке на более удобных и выгодных условиях, снижая общую переплату или долговую нагрузку.

Объединить несколько кредитов в один

Рефинансировать при этом можно не только потребительские кредиты, но и ипотеку, кредитные карты, автокредиты — оформленные в одном или в разных банках.

Иногда банк заранее формирует такое предложение для клиента, исходя из его текущей кредитной истории. Но за услугой можно обратиться и самостоятельно. Для этого нужно направить запрос в банк, указав, сколько ссуд и в каких банках вы хотели бы переоформить.

Если банк одобрил запрос, есть два варианта развития событий в зависимости от условий досрочного погашения старых кредитов:

- банк сам перечислит денежные средства в счет погашения рефинансируемого кредита по представленным вами реквизитам. С этого момента обслуживать все кредиты вы будете в одном банке;

- банк выдаст вам деньги, и вы самостоятельно погасите долги в других банках, после чего будете обязаны в течение времени, предусмотренного кредитным договором, предоставить новому кредитору справки о полном погашении и закрытии старых займов.

Как показывает практика, банк либо изначально устанавливает для заемщика ставку выше оговоренной, но сразу после погашения предыдущих задолженностей и предоставления подтверждающих документов снижает ее до соответствующих договору значений, либо увеличивает ее, если вы не подтверждаете вовремя погашение старых кредитов.

- ипотека в банке А по ставке 10% годовых (остаток долга — 400 тыс. рублей, срок — три года, платеж — 12 907 рублей, переплата — 6 648 рублей);

- потребительский кредит в банке Б по ставке 12,5% годовых (остаток долга — 250 тыс. рублей, срок — два года, платеж — 12 280 рублей);

- кредитная карта в банке Б по ставке 28,5% годовых (остаток долга — 100 тыс. рублей, минимальный платеж — 8 000 рублей).

- вы заберете закладную на ипотеку и станете полноправным собственником своей недвижимости,

- весь долг у вас находится в одном банке.

Изменить валюту кредита

Если вы получаете основной доход в рублях, брать на долгий срок валютный кредит — рискованная затея. Да, ставка намного ниже, но если доллар подорожает, то возвращать банку в рублевом эквиваленте придется гораздо большую сумму, чем брали.

Некоторые банки предлагают своим клиентам возможность перевести действующий кредит в рублевую валюту. При этом важно учитывать все побочные эффекты от такой операции:

- валютный курс при пересчете устанавливается банком;

- заметно вырастет ставка;

- скорее всего, банк потребует от клиента обеспечение в виде поручительства или залога.

Такой вариант стоит рассматривать, только если заемщик уверен в удорожании доллара или евро по отношению к рублю в ближайшей перспективе. Важно просчитать риски и возможную выгоду максимально точно, чтобы в итоге не оказаться в проигрыше.

Пример. Вы взяли в кредит 7 442 доллара на три года по ставке 8% годовых, сумма платежа составит 233 доллара США (10 019 рублей по курсу 43 рубля за доллар). Через полгода случился кризис, курс доллара вырос до 80 рублей. Вы по-прежнему платите по кредиту 233 доллара в месяц, но конвертируете уже не 10 019 рублей, а 18 640. Это на 86% больше докризисного ежемесячного платежа. Переплата при таком курсе составит 252 000 рублей. Долг выплачивать еще целых 2,5 года, и вероятность того, что рубль «откатится» назад, невысока, зато обвалиться еще больше он вполне может.

Если вы рефинансируете кредит, хотя бы по не совсем привлекательной ставке, например 18% годовых, на три года, то платеж составит 17 480 рублей, общая переплата по кредиту снизится на 106 537 рублей. Так что вы сможете не только уберечь себя от непредвиденных переплат, но и, возможно, сэкономить на рефинансировании.

Снять обременение с залогового имущества

Эта возможность актуальна при рефинансировании ипотеки или кредита под залог имущества. Переоформив кредит, заемщик сможет забрать закладную на имущество и распоряжаться им без каких-либо ограничений, например сдавать в аренду или даже продать. Оформлять залог заново в новом банке не потребуется.

Воспользоваться дополнительными услугами в рамках нового кредита

В их числе бесплатная отсрочка платежа. Раньше такая услуга не пользовалась особой популярностью и чаще предоставлялась на платной основе. Но в период пандемии банкам пришлось приспосабливать программы под новый сегмент заемщиков и расширять возможности кредитной линейки.

Что еще?

При оформлении рефинансирования изучайте договор. Некоторые банки предлагают с новым кредитом оформить страховку. С учетом страхового взноса выгода от перекредитования может снизиться до нуля или вовсе уйти в минус.

Можно ли переоформить кредит на другого человека?

Возможно ли переоформить договор потребительского кредита на другого человека? Обе стороны согласны, готовы заверить все документы подписями для банка и сделать все, что еще потребуется. Бывает ли такая процедура и как она устроена?

Да, это возможно, но не во всех банках. Закон разрешает переводить долг с одного лица на другое, но только если не возражает банк.

Но сразу предупрежу: гораздо проще будет, если другой человек возьмет кредит в этом же банке на нужную сумму и переведет деньги в счет погашения вашего кредита.

Как устроена процедура

Официально эта процедура называется «перемена лиц в обязательстве»: обязательство выплатить долг переходит от одного лица к другому. Для банка при переводе долга просто меняется должник.

Обязательное условие перевода долга — согласие кредитора на это. Если нет согласия, долг не переведут или же кредитор будет вправе требовать досрочной выплаты денег.

Исключение — когда долг переходит по наследству. В таком случае никаких дополнительных соглашений и чьего-то согласия не требуется.

Почему могут отказать в переводе

Банк будет проверять нового кандидата на ваш долг. И если этот кандидат по какой-то причине кредитора не устроит, то вам откажут.

Дело в том, что кредит банк выдавал именно вам. Как мы часто пишем, у каждого банка свои представления об идеальном заемщике. Да, есть общие критерии: достаточный доход, хорошая кредитная история, кредитная нагрузка не более 50—60%. Но есть еще куча нюансов, которые кредитор учитывает перед выдачей кредита. Это может быть регион проживания, семейное положение, источник дохода, специальность и так далее. Раз кредит вам одобрили, значит, вы подошли под критерии банка.

Подойдет ли человек, который хочет взять на себя ваше обязательство? Не факт. Более того, перевод долга — это дополнительная бумажная волокита и расходы, банки этого не любят.

Если вы просто заключите договор с другом на перевод долга без согласия банка, такая сделка будет считаться ничтожной, то есть не будет действительной по закону. Без согласия банка долг никуда не переведут.

Для перевода долга необходимо предварительно уточнить у действующего кредитора, согласен ли он на смену должника: можно просто позвонить на горячую линию или обратиться в отделение. Конкретный банк может быть категорически против этого.

Если банк теоретически на такое согласен, дальше все зависит от вида обязательства и требований кредитора: у каждого банка свои порядки. Обычно для начала нужно будет получить в письменном виде согласие на перевод долга. Законом не предусмотрена четкая форма этого документа, поэтому бланк заявления может предоставить банк. К заявлению на получение согласия нужно будет приложить документы нового должника: обычно это те же документы, что вы сами подавали при получении кредита. Документы должен будет подавать новый должник.

Если банк дает письменное согласие, после этого обычно заключается трехсторонний договор, в котором участвует первоначальный должник, новый должник и банк.

Что еще вам можно сделать

В письме вы не сообщили причины, по которым хотите перевести свой долг на другого человека. Если это связано с финансовыми трудностями, можно попробовать для начала договориться напрямую с банком. Возможно, он предложит вам какие-то послабления: снизит процентную ставку или размер платежа, чтобы вам было легче платить.

Как вариант, вы с другом можете заключить договор займа на сумму кредита: вы будете ему должны указанную сумму, а он будет за вас выплачивать долг. Тем самым и другой человек будет защищен — ведь, если вы не вернете ему деньги, с этим документом он сможет обратиться в суд, чтобы взыскать долг, — и у вас решится вопрос с выплатой. Мы уже рассказывали, как надо оформлять такой документ.

Еще более простой вариант: ваш друг просто берет кредит в вашем банке на такую же сумму и гасит им ваш кредит. Только пусть не снимает наличные с кредитной карты. Лучше всего брать кредит наличными: вы свой кредит этими деньгами гасите, а другой человек выплачивает — как и договаривались.

Мы разбирали в наших статьях, как правильно давать деньги в долг, — почитайте, там есть полезная информация и для вас, и для другого человека:

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Рефинансирование кредита в ВТБ: выгодно ли в 2021 году

Оформление кредита в ВТБ является хорошей возможностью уменьшить ставку по займу и объем платежа. В данной статье расскажем, как рефинансировать кредит в ВТБ и насколько это выгодно.

Что означает процедура переоформления кредита в другом банке

Рефинансирование – это переоформление вашего действующего кредита на займ в другом банке, где вам предложат условия лучше. С помощью данной процедуры заемщик может снизить % ставку, изменить период кредитования.

Рефинансировать кредит можно как в своем банке, так и в другом. Зачастую банки неохотно перекредитовывают своих клиентов, поэтому выгодные условия нужно искать в другом банке.

Итак, рефинансирование имеет новые условия:

- Другая, более выгодная процентная ставка по кредиту;

- Другой срок кредита. Клиент может на свое усмотрение сделать период кредитования больше или меньше, либо платить в прежнем режиме;

- Сумма нового займа может стать меньше, в том случае, когда заемщик вносит свои средства. Или больше, когда нужны дополнительные деньги;

- Иной график платежей по кредиту.

Ипотечное страхование на сайте ПОЛИСа

В каких случаях нужно рефинансировать кредит

Оформить новый кредит целесообразно во многих ситуациях. Чаще всего рефинансировать кредит стоит в таких случаях:

- Если имеется задолженность и клиент не успевает погашать ее. В таком случае можно изменить кредит так, чтобы ежемесячный платеж был меньше, а срок и ставка выше.

- Также если клиент имеет сразу несколько кредитов их можно объединить в один.

- Если у заемщика есть кредит, но ему нужны дополнительные денежные средства, то тогда стоит рефинансировать кредит. С новым договором заемщик будет иметь дополнительные деньги, но при этом ежемесячный платеж станет выше.

- В том случае, когда клиент переводит свою зарплатную карту в другой банк, будет разумно переоформить кредит. Зарплатным клиентам банки предлагают более выгодные условия.

- Если клиент является поручителем по кредиту и имеет свой займ и по первому договору есть взыскания, то лучше перекредитоваться. В таком случае кредиты объединятся в один.

Таким образом, процедура рефинансирования позволяет сделать погашение кредита по максимально выгодным условиям для заемщика. Стоит учесть, что условия перекредитования будут зависеть от каждого конкретного случая.

Условия рефинансирования кредита в ВТБ в 2021 году

Каждый банк выдвигает свои требования для рефинансирования кредитов. Рассмотрим, какие требования у банка ВТБ для перекредитовавания на декабрь 2020 года.

Рефинансирование предоставляется для погашения кредитов (с залогом и без): потребительского, автокредита, ипотеки, долгов по кредитным картам.

Общие условия рефинансирования:

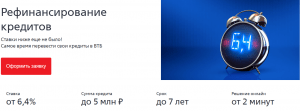

ВТБ рефинансирует только рублевые кредиты;

Сумма кредита от 50 тыс. до 5 млн. рублей;

Период кредитования от полугода до 7 лет (для заемщиков, которые получают заработную плату в ВТБ), от полугода до 5 лет для остальных.

Требования к кредиту, который будет переоформляться:

Остаток срока действия кредита должен составлять не менее 3 месяцев;

Своевременное погашение долгов по кредиту в течение последних 6 месяцев;

Отсутствие задолженностей по кредиту на текущий период времени.

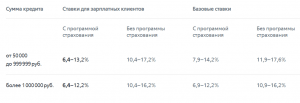

Действующие процентные ставки на рефинансирование кредита в ВТБ

Какие документы нужны для рефинансирования кредита в ВТБ

Зарплатные клиенты ВТБ должны предоставить для перекредитования:

- Паспорт гражданина РФ;

- СНИЛС;

- Реквизиты счета для погашения кредита в другом банке.

Документы для остальных клиентов:

- Паспорт РФ;

- СНИЛС;

- Справка 2-НДФЛ или по форме банка;

- При сумме более 500 тыс. необходимо предоставить копию трудовой книжки;

- Реквизиты прошлого банка заемщика, чтобы перечислить средства для закрытия долга.

Документы для пенсионеров, которые не работают:

- Паспорт РФ;

- Пенсионное;

- Документ о размере пенсии;

- Реквизиты счета другого банка;

- Если заемщик получает пенсию в ВТБ, то нужен только паспорт.

Как погашать кредит в ВТБ

- Для удобства клиента ВТБ выпускает дебетовую карту. За это банк не предусматривает дополнительных комиссий.

- Денежные средства будут списываться с помощью автоплатежа. Пополнять карту можно будет через ВТБ-онлайн.

- Для удобства можно установить приложение на телефон ВТБ-онлайн.

Преимущества рефинансирования кредита в банке ВТБ

Банк предлагает особые условия для клиентов, которые имеют хорошую кредитную историю. Такие заемщики могут пропустить до 3 первых платежей по кредиту.

Клиент может воспользоваться услугой «Льготный платеж», если оформляет займ в офисе ВТБ. По данной опции платеж будет состоять только из процентов.

Один раз в полгода можно пропустить платеж бесплатно по опции «Кредитные каникулы». При пропуске ежемесячного платежа кредитный график сдвигается. При этом не будет налагаться штраф и кредитная история клиента не будет испорчена. До даты платежа необходимо сообщить в банк о намерении пропустить платеж.

При перекредитовании займа ВТБ банк предлагает самостоятельно выбрать дату внесения платы каждый месяц.

Как проходит процедура рефинансирования кредита в банке ВТБ

- Подать предварительную заявку на переоформление кредита отнимет не более 10 минут. Для этого достаточно зайти на сайт ВТБ и внести данные.

- ВТБ переведет деньги в банк, где у клиента был выдан первый кредит.

- Заемщику необходимо будет оформить в предыдущем банке заявку на досрочную выплату кредита.

- Кредит рефинансируется без залога и поручителей.

- Для перекредитования ВТБ не требует справки из старого банка, клиенту достаточно предоставить информацию из мобильного приложения.

Предварительно рассчитать выгоду перекредитования займа в банке ВТБ можно на онлайн-калькуляторе.

Выгодно ли рефинансировать кредит в ВТБ

Выгода от перекредитования зависит от каждого конкретного случая. Не каждый клиент может рефинансировать свой кредит, поскольку банк выдвигает особые требования к старому кредиту и самому заемщику.

Но рефинансирование является видом целевого кредита. Поэтому перекредитоваться всегда выгоднее, чем оформлять новый займ.

Чтобы оценить, насколько целесообразно рефинансировать свой кредит, нужно обратиться за консультацией в банк. Сотрудники проконсультируют вас и подберут подходящее предложение.

Источник https://www.klerk.ru/buh/articles/505270/

Источник https://journal.tinkoff.ru/ask/kredit-drugomu/

Источник https://polis812.ru/blog/refinansirovanie-kredita-v-vtb-vygodno-li-v-2020-godu/