Классификация депозитных операций коммерческих банков

Пассивные операции коммерческого банка характеризуют источники средств и природу связей банка. Именно они в значительной степени предопределяют условия, формы и направления использования банковских ресурсов, т.е. состав и структуру активных операций.

Депозитные (вкладные) операции коммерческого банка — это операции по привлечению средств юридических и физических лиц во вклады на определенный срок либо до востребования, а также остатков средств на расчетных счетах клиентов для использования их в качестве кредитных ресурсов и в инвестиционной деятельности. Вклад (депозит) — это денежные средства (в наличной и безналичной форме, в национальной или иностранной валюте), переданные в банк их собственником для хранения на определенных условиях. Организация депозитных операций должна осуществляться при соблюдении ряда принципов:

- — получение текущей прибыли и создание условий для ее получения в будущем;

- — гибкая политика при управлении депозитными операциями для поддержания оперативной ликвидности банка;

- — согласованность между депозитной политикой и доходностью активов;

- — развитие банковских услуг с целью привлечения клиентов.

Депозитные операции классифицируются:

- 1) Исходя из категории вкладчиков:

- — депозиты юридических лиц (предприятий, организаций, других банков);

- — депозиты физических лиц.

- — с учетом категорий вкладчиков;

- — по формам изъятия;

- — по порядку использования хранимых средств.

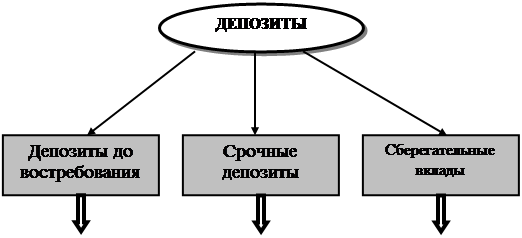

- 3) По форме изъятия средств:

- — срочные депозиты;

- — депозиты до востребования;

- — сберегательные вклады населения.

Классификацию депозитов по форме изъятия более подробно можно представить схематично на рисунке 4.2.

Контокоррент (от итал. conto corrente — текущий счет) — это единый счет, на котором учитываются все операции банка с клиентом. Это активно- пассивный счет, представляющий собой соединение расчетного и ссудного счетов. На контокорренте отражаются: с одной стороны — ссуды банка и все платежи со счета по поручению клиента, а с другой — средства, поступающие на счет в виде выручки, переводов, возврата ссуд и пр.

Кредитовое сальдо означает, что клиент располагает собственными средствами, дебетовое — что в оборот вовлечены заемные средства и владелец счета является должником банка по кредиту. По кредитовому сальдо банк начисляет проценты в пользу клиента, а по дебетовому — взыскивает проценты в свою пользу как за предоставленную ссуду. Причем проценты в пользу банка начисляются по более высокой ставке, чем в пользу владельца счета. Контокоррентные счета открываются надежным клиентам, первоклассным заемщикам, как знак особого доверия. Владелец счета при превышении расходов над поступлением средств имеет возможность без специального оформления в каждом отдельном случае получать кредит в определенной договором с банком сумме.

Рисунок 4.2 — Классификация депозитов коммерческого банка по форме изъятия

В мировой банковской практике определенное сходство с контокоррентным счетом имеет текущий счет с овердрафтом (англ, overdraft) — это счет, по которому на основании соглашения между клиентом и банком допускается в определенном размере дебетовое сальдо за счет превышения суммы списания по счету над величиной остатка средств, что означает поза- имствование кредита. При овердрафте (в отличие от контокоррента) такие позаимствования осуществляются от случая к случаю, носят нерегулярный характер. Соответственно для этого счета более характерен пассивный (кредитовый) остаток. Наличие текущего счета с овердрафтом не исключает открытия клиенту для проведения отдельных операций дополнительно депозитных или ссудных счетов, в то время как на контокоррентном счете сосредоточиваются все операции, осуществляемые банком в отношении клиента. Кроме того, контокоррентные счета открываются в адрес хозяйственных организаций — юридических лиц, в то время как счет с овердрафтом может быть открыт и неюридическому лицу, а также физическому для покрытия временных разрывов в поступлении и расходовании средств.

В практике западных банков депозиты по возможности их изъятия классифицируются на следующие категории:

- — «горячие деньги», которые с большой вероятностью могут быть изъяты (например, депозиты, чувствительные к изменению процентных ставок);

- — ненадежные, которые могут быть изъяты в пределах 25-30 % от их размера;

- — стабильные средства (основные депозиты), вероятность изъятия которых минимальна.

В практике российских банков применяется следующая классификация депозитов:

- 1. Классификация депозитов по форме изъятия:

- 1. Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. К ним относятся средства на текущих, расчетных, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием средств.

Депозиты до востребования занимают наибольший удельный вес в структуре привлеченных средств банков. Однако оптимальным считается удельный вес этих средств в ресурсах банка до 30-36%. В России же доля этих средств гораздо выше. Увеличение доли депозитов до востребования в финансовых ресурсах банка уменьшают его процентные расходы и позволяют получить более высокую прибыль от использования этих средств в банковских активах. Но вместе с тем расчетные счета — это самый непредсказуемый элемент пассивов. Поэтому высокая их доля в заемном капитале очень сильно ослабляет ликвидность банка. В связи с этим важной задачей управления является определение оптимальной структуры депозитной базы банка.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или он вообще не выплачивается. В условиях возросшей конкуренции по привлечению вкладов коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов, а также повышая качество их обслуживания. По депозитам до востребования банки обязаны хранить минимальный резерв в Центральном банке Российской Федерации.

Проценты по вкладам до востребования зачисляются вкладчику, как правило, один раз в год в начале нового календарного года.

Депозиты до востребования наиболее ликвидны, т.к. их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования. Деньги на этот счет вносятся или изымаются как частями, так и полностью без ограничений, а также разрешается брать с этого счета в установленном ЦБ РФ порядке наличные деньги. Преимуществом депозитных счетов до востребования для их владельцев является их высокая ликвидность. Основными же недостатками депозитов до востребования для их владельцев является уплата низких процентов по счету, а для банка — необходимость иметь более высокий оперативный резерв для поддержания ликвидности. Таким образом, особенности депозитного счета до востребования можно охарактеризовать так:

- — взнос и изъятие денег осуществляется в любое время без каких-либо ограничений;

- — владелец счета уплачивает банку комиссию за пользование счетом в виде твердой месячной ставки;

- — банк за хранение денежных средств на счетах до востребования уплачивает невысокие процентные ставки либо вообще не платит;

- — банк по депозитам до востребования отчисляет более высокие нормы в фонд обязательных резервов в ЦБ РФ.

В связи с высокой мобильностью средств остаток на счетах до востребования не постоянен, иногда крайне изменчив. Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

С помощью вкладов до востребования решается задача получения прибыли банком, так как они самый дешевый ресурс, а затраты по обслуживанию расчетных и текущих счетов клиентов минимальны.

2. Срочные вклады — это денежные средства, зачисляемые на депозитные счета на строго оговоренный срок с выплатой процента. Ставка по ним зависит от размера и срока вклада. То обстоятельство, что владелец срочного вклада может распоряжаться им только по истечении оговоренного срока, не исключает возможности досрочного получения им в банке своих денежных средств. Однако в этом случае у клиента понижается размер процента по вкладу. На втором месте по значимости для банков выступают срочные вклады, так как они стабильны и позволяют банку располагать средствами вкладчиков в течение длительного времени.

Срочные депозиты классифицируются в зависимости от их срока:

- — депозиты со сроком до 3 месяцев;

- — депозиты со сроком от 3 до 6 месяцев;

- — депозиты со сроком от 6 до 9 месяцев;

- — депозиты со сроком от 9 до 12 месяцев;

- — депозиты со сроком свыше 12 месяцев.

Достоинством срочных депозитных счетов для клиента является получение высокого процента, а для банка — возможность поддержания ликвидности с меньшим оперативным резервом. Недостаток срочных депозитных счетов для клиентов состоит в низкой ликвидности. Для банка недостаток состоит в необходимости выплат повышенных процентов по вкладам и снижении, таким образом, маржи.

Существуют две формы срочных вкладов: срочный вклад с фиксированным сроком; срочный вклад с предварительным уведомлением об изъятии.

Собственно срочные вклады подразумевают передачу средств в полное распоряжение банка на срок и условиях по договору, а по истечении этого срока срочный вклад может быть изъят владельцем в любой момент. Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее сроки и (или) больше сумма вклада, тем больше размер вознаграждения. Такая детальная градация стимулирует вкладчиков к рациональной организации собственных средств и их помещению во вклады, а также создает банкам условия для управления своей ликвидностью.

Вклады с предварительным уведомлением об изъятии средств означают, что об изъятии вклада клиент должен заранее оповестить банк в определенный по договору срок (как правило, от 1 до 3, от 3 до 6, от 6 до 12 и более 12 месяцев). В зависимости от срока уведомления определяется и процентная ставка по вкладам.

Если вкладчик желает изменить сумму вклада — уменьшить или увеличить, то он может расторгнуть действующий договор, изъять и переоформить свой вклад на новых условиях. Однако при досрочном изъятии вкладчиком средств но вкладу он может лишиться предусмотренных договором процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по вкладам до востребования.

Определяющим фактором при установлении процентной ставки по срочным вкладам является срок, на который размещены средства:

чем длительнее срок, тем выше уровень процента. Существенным моментом является и частота выплаты дохода, чем реже выплаты, тем выше уровень процентной ставки. Используются также различные способы исчисления уплаты процентов. Посредством привлечения срочных депозитов решается задача обеспечения ликвидности баланса банка.

3. В мировой банковской практике промежуточное положение

между срочными депозитами и депозитами до востребования занимают сберегательные депозиты. Они играют важную роль в ресурсах банков, в частности вклады целевого назначения. Традиционно эти операции в России осуществлял Сбербанк, однако в настоящее время в ходе конкурентной борьбы за ресурсы коммерческие банки стали осваивать и этот рынок ссудных капиталов.

Сберегательные вклады населения классифицируются в зависимости от срока и условий вкладной операции:

- — срочные с дополнительными взносами; условные;

- — на предъявителя; до востребования;

- — на текущие счета и другие.

Они вносятся и изымаются в полной сумме или частично и удостоверяются выдачей сберегательной книжки. Банки принимают целевые вклады, выплата которых приурочена к периоду отпусков, дням рождений и т.д. К сберегательным вкладам относятся вклады, образовавшиеся с целью накопления или сохранения денежных сбережений. Их характеризует специфическая мотивация возникновения — поощрения бережливости, накопления средств целевого характера и высокий уровень доходности, хотя и ниже, чем на срочные вклады.

Значение сберегательных вкладов для банков состоит в том, что с их помощью мобилизуются неиспользованные доходы населения и превращаются в производительный капитал. Недостатки же для банков состоят в необходимости выплаты повышенных процентов по вкладам и подверженности этих вкладов экономическим, политическим, психологическим факторам, что повышает угрозу быстрого оттока средств с этих счетов и потерю ликвидности банка.

4. Депозитная политика отечественных коммерческих банков начинает применять инструменты зарубежной практики — это депозитный сертификату предъявителя^ который может обращаться на рынке как любая другая ценная бумага. Сертификат — это письменное свидетельство банка- эмитента о вкладе денежных средств, удостоверяющее право вкладчика или его правопреемника на получение по истечении установленного срока суммы вклада и процентов по нему. Правила выпуска и оформления сертификатов установлены письмом Банка России от 10.02.1992 № 14-3-20 (ред. от 29.11.2000) «Положение «О сберегательных и депозитных сертификатах кредитных организаций» и являются едиными для всех коммерческих банков на территории России.

Изготовление бланков депозитных и сберегательных сертификатов на предъявителя производится только полиграфическими предприятиями, получившими от Министерства финансов Российской Федерации лицензию на производство бланков ценных бумаг. Бланки именных сертификатов могут изготовляться банками самостоятельно типографским, фотокопировальным, машинописным или иным способом.

Кроме деления сертификатов на депозитные и сберегательные в зависимости от категории вкладчиков, сертификаты можно классифицировать и по другим признакам:

- 1) По способу выпуска: выпускаемые в разовом порядке;

- — выпускаемые сериями.

- 2) По способу оформления: именные;

- — на предъявителя.

В соответствии с дополнениями к Письму ЦБ РФ Банка России от 10.02.1992 № 14-3-20 (ред. от 29.11.2000) «Положение «О сберегательных и депозитных сертификатах кредитных организаций» сертификаты должны быть срочными. Срок обращения по депозитным сертификатам (с даты выдачи сертификата до даты, когда владелец сертификата получает право востребования депозита или вклада по сертификату) ограничивается одним годом. Срок обращения сберегательных сертификатов ограничивается тремя годами.

Владелец сертификата может уступить права требования по сертификату другому лицу. По сертификату на предъявителя эта уступка осуществляется простым вручением, по именному — оформляется на оборотной стороне сертификата двухсторонним соглашением. Именные сертификаты могут быть переданы владельцем другому лицу посредством передаточной надписи (цессии). При наступлении срока востребования денежных сумм владелец сертификата должен предъявить его в банк вместе с заявлением, содержащим указание способа погашения сертификата.

Таким образом, для коммерческих банков вклады — главный и одновременно самый дешевый вид ресурсов. Увеличение доли данного элемента в ресурсной базе уменьшает процентные расходы, однако высокая их доля ослабляет ликвидность банка.

Для защиты интересов вкладчиков Банк России формирует обязательные резервы кредитных организаций по рублевым счетам и по счетам в иностранной валюте, перечисляемые в Банк России. Реальные гарантии дает закон «О страховании вкладов физических лиц в банках Российской Федерации».

Средства, привлеченные банком от своей клиентуры, зачисляются на текущие, депозитные и сберегательные счета. Остатки средств на таких счетах суммируются и даются в балансе единым показателем. При анализе депозитные привлеченные средства группируются по срочности, чтобы знать, на какой срок привлекается та или иная сумма средств. Увеличение доли вкладов до востребования уменьшает процентные расходы банка и позволяет получать более высокую процентную прибыль. Но эти вклады — самый непредсказуемый финансовый инструмент, поэтому высокая их доля в ресурсной базе может ослабить ликвидность банка. Срочные депозиты считаются наиболее стабильной частью привлекаемых ресурсов. Увеличение доли срочных депозитов в ресурсной базе способствует повышению устойчивости банка, позволяет осуществлять эффективное управление ликвидностью и платежеспособностью банка.

При привлечении средств во вклад от клиента с ним заключается депозитный договор. Банки самостоятельно разрабатывают форму депозитного договора, которая носит по каждому отдельному виду вклада типовой характер. Договор составляется в двух экземплярах: один хранится у вкладчика, другой — в банке в кредитном или депозитном отделе (в зависимости от того, кому в банке поручена эта работа). В договоре предусматриваются сумма вклада, срок его действия, проценты, которые вкладчик получит после окончания срока действия договора, обязанности и права вкладчика, обязанности и права банка, ответственность сторон за соблюдение условий договора, порядок разрешения споров.

Для оформления операций по вкладам применяются: лицевой счет, сберегательная книжка, контрольный лист, расчетная и чековая книжки, алфавитная карточка, операционный дневник, квитанции, приходно-кассовые ордера, поручение вкладчика на списание суммы, извещение последующему контролю, заявление о переводе вклада, реестр для записи заявлений, книга регистрации утраченных сберкнижек.

При закрытии вклада клиент должен представить в банк договор о вкладе и вкладную книжку, которая должна быть погашена. Банк предлагает клиенту оформить расходный кассовый ордер на сумму вклада и процентов по нему.

Основными задачами по управлению депозитными операциями банка являются:

Понятие и классификация депозитных операций коммерческих банков

Депозитные операции — это операции банков по привлечению денежных средств юридических и физических лиц во вклады либо на определенный срок, либо до востребования.

Депозит — это денежные средства клиента банка (юридического или физическоголица), право распоряжения которыми оформляется в сберегательной книжке, ценных бумагах (депозитные, сберегательные сертификаты) или банковской пластиковой карты (платежной, кредитной и др.) и фиксируется в депозитном договоре банка с клиентом.

В качестве субъектов депозитных операций выступают предприятия всех организационно-правовых форм и физические лица.

Объектами депозитных операций являются депозиты, т.е. суммы денежных средств, которые субъекты депозитных операций вносят на банковские счета.

Осуществление депозитных операций предполагает разработку каждой кредитной организацией собственной депозитной политики, под которой следует понимать совокупность мероприятий коммерческого банка, направленных на определение форм, задач, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию.

Конечной целью выработки и реализации эффективной депозитной политики любого коммерческого банка является увеличение объема ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков.

Поскольку каждый банк разрабатывает депозитную политику, то главный вопрос не только в том, есть ли она у банка, но и в ее качестве. Организация депозитных взаимоотношений банка с клиентами определяется многими факторами, включая размер банка, квалификацию банковских работников, отвечающих за оформление депозитных сделок, виды депозитов и др.

Депозиты — это главный вид привлекаемых коммерческими банками ресурсов. Действительно, именно они раскрывают содержание деятельности коммерческого банка как посредника в приобретении ресурсов на свободном рынке кредитных ресурсов.

Исходя из категории вкладчиков, различают депозиты:

· юридических лиц (предприятий, организаций, других банков);

По форме изъятия депозиты подразделяются на:

· до востребования (обязательства, не имеющие конкретного срока);

· срочные (обязательства, имеющие определенный срок);

· условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

К депозитам до востребования относятся:

· средства на расчетных (контокоррентных), текущих и бюджетных счетах негосударственных предприятий, находящихся в федеральной и государственной (кроме федеральной) собственности;

· средства на счетах физических лиц — предпринимателей;

· средства на счетах фондов различного назначения;

· средства на корреспондентских счетах других банков (счета ЛОРО);

· средства на счетах депозитов до востребования финансовых органов (федеральных и местных), коммерческих и некоммерческих организаций, находящихся в федеральной и государственной (кроме федеральной) собственности, негосударственных предприятий;

· средства в расчетах (аккредитивы, чеки) и обязательства в расчетах по отдельным операциям (факторинговым, форфейтинговым, конверсионным);

· вклады населения до востребования.

Невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный неснижаемый остаток и использовать его в качестве стабильного кредитного ресурса.

В связи с невостребованностью некоторых срочных депозитов выделяются депозиты с истекшим сроком обращения. Распространение расчетов пластиковыми картами потребовало выделения депозитов, служащих обеспечением для этого вида расчетов.

Разновидностью срочных вкладов являются депозитные и сберегательные сертификаты.

Правила выпуска и оформления сертификатов установлены письмом ЦБ РФ от 10 февраля 1992 г. № 14-3-20 «Положение о сберегательных и депозитных сертификатах кредитных организаций. Правила выпуска и оформления сертификатов едины для всех коммерческих банков.

Сертификаты классифицируются по следующим признакам.

По способу выпуска:

· выпускаемые в разовом порядке;

По способу оформления:

По купле-продаже и погашению:

· безналично (по депозитным сертификатам);

· безналично и наличными деньгами (по сберегательным сертификатам).

Коммерческие банки, выпускающие сертификаты сами, разрабатывают условия выпуска и обращения каждого типа сертификатов. Размещать их банки могут после регистрации условий выпуска и обращения в ГУ ЦБР.

Сертификаты выпускаются только в рублях. Они не могут служить расчетным или платежным средством за проданные товары или оказанные услуги.

Проценты по первоначально установленной при выдаче сертификата ставке, причитающиеся владельцу по истечении срока обращения (когда владелец сертификата получает право востребования вклада или депозита по сертификату), выплачиваются кредитной организацией независимо от времени его покупки. В случае досрочного предъявления сберегательного (депозитного) сертификата к оплате кредитной организацией выплачивается сумма вклада и проценты по ставкам вкладов до востребования, если условиями сертификата не установлен иной размер процентов.

Если срок получения вклада (депозита) по сертификату просрочен, кредитная организация несет обязательство оплатить означенные в сертификате суммы вклада и процентов по первому требованию его владельца. За период с даты востребования сумм по сертификату до даты фактического предъявления сертификата к оплате проценты не выплачиваются.

Кредитная организация не может в одностороннем порядке изменить (уменьшить или увеличить) обусловленную в сертификате ставку процентов, установленную при выдаче сертификата.

Открытие и обслуживание всех видов депозитных счетов предусматривает составление и оформление между банком и клиентом соответствующего договора (банковского счета или банковского вклада). Договор банковского вклада, в котором вкладчиком является гражданин, признается публичным договором. В силу этого банк, которому предоставлено право принимать вклады от физических лиц, обязан принимать их от каждого обратившегося к нему гражданина. Условия договора банковского вклада должны быть одинаковыми для всех потребителей. Статьей 29 Федерального закона «О банках и банковской деятельности» установлено, что процентные ставки по кредитам, вкладам (депозитам) и комиссионное вознаграждение по операциям устанавливаются банком по соглашению с клиентами, если иное не предусмотрено действующим законодательством.

Банк не имеет права в одностороннем порядке изменять процентные ставки по кредитам, вкладам (депозитам), комиссионное вознаграждение и сроки действия этих договоров с клиентами, за исключением случаев, предусмотренных действующим законодательством или договором с клиентом. Например, по вкладам «до востребования» банк вправе в одностороннем порядке изменять размер процентов, если иное не предусмотрено договором. Отсутствие в условиях договора банковского вклада размера процентов, уплачиваемых банком, не влечет его недействительности.

Процентная политика является неотъемлемой частью формирования депозитной политики коммерческого банка. Это заключается в соблюдении ряда принципов, на которых должна базироваться оптимальная процентная политика банка. Среди них, в первую очередь, следует назвать принцип дифференциации процента в зависимости от срока хранения и размера сбережений, принцип «социальной» дифференциации процента по вкладам, принцип обеспечения рентабельности банковской деятельности и принцип сохранения и защиты сбережений вкладчиков. При формировании эффективной процентной и депозитной политики банка требуется сочетание всех этих принципов.

Классификация депозитных операций коммерческих банков

Операции по привлечению средств в банки, формированию их ресурсов с целью их последующего размещения и получения дохода, являются пассивными операциями банка. К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц, открытие срочных депозитов, получение межбанковских кредитов, образование собственного капитала банка, выпуск собственных ценных бумаг и другое [1].

Отсюда все пассивные операции можно подразделить на:

— депозитные, включая получение межбанковских кредитов;

— недепозитные или эмиссионные.

Депозитные (вкладные) операции коммерческого банка – это операции по привлечению средств юридических и физических лиц во вклады на определенный срок либо до востребования, а также остатков средств на расчетных счетах клиентов для использования их в качестве кредитных ресурсов и в инвестиционной деятельности. Вклад (депозит) – это денежные средства (в наличной и безналичной форме, в национальной или иностранной валюте), переданные в банк их собственником для хранения на определенных условиях [4].

В мировой банковской практике под депозитами обычно понимают записи в банковских книгах, свидетельствующие о наличии определенных требований клиентов к банку, или же денежные средства, которые клиенты депонируют в банке на основе соглашений, договоров и обязательств по депонированию, предусмотренных законом [28, с. 751].

В российской практике банковский депозит рассматривают как в широком, так и в узком смысле слова. В широком смысле под депозитом понимается полная передача средств с обязательством возвращения, сопровождаемая свободой получателя ими распоряжаться [28]. В узком смысле банковский вклад (депозит) – денежные средства в белорусских рублях или иностранной валюте, размещенные физическими и юридическими лицами в банке или небанковской кредитно-финансовой организации в целях хранения и получения дохода на срок (срочные), либо до востребования, либо до наступления (не наступления) определенного в заключенном договоре обстоятельства (события) (условные) [28].

Депозитные счета могут быть самыми разнообразными и в основу их классификации положены такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д. (рис. 1.5).

Корреспондентский счет ЛОРО Расчетный, текущий счета Счета до востребования физических лиц Овердрафт Корреспондентский счет НОСТРО До 3 месяцев 3 – 6 месяцев 6- 9 месяцев 9 – 12 месяцев Свыше 12 месяцев От 2х лет и более Срочные Срочные с дополнительными взносами Условные На предъявителя До востребования На текущем счете Рисунок 1.5 — Классификация депозитов (по О.И.Лаврушину)

Наиболее часто в качестве критерия классификации депозитов выступают категория вкладчика и формы изъятия вклада.

Исходя из категории вкладчиков, различают:

— депозиты юридических лиц (предприятий, организаций, банков);

депозиты физических лиц.

Депозиты по форме изъятия подразделяются на:

— депозиты до востребования (обязательства, не имеющие конкретного срока);

— срочные депозиты (обязательства, имеющие определенный срок);

— накопительные депозиты [7].

Депозиты до востребования – это средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. Счета до востребования открываются для того, чтобы их владельцы могли свободно получать и расходовать средства, хранящиеся в банке, для расчетов по совершаемым ими коммерческим сделкам и оплаты текущих расходов

Они классифицируются в зависимости от характера и принадлежности средств, хранящихся на счетах, на:

— средства на расчетных, текущих, бюджетных счетах предприятий и организаций разных форм собственности;

— средства на специальных счетах по хранению различных по своему экономическому назначению фондов;

— собственные средства предприятий, предназначенные для капитальных вложений и хранящиеся на отдельных счетах;

— средства в расчетах;

— кредитовые остатки средств на корреспондентских счетах по расчетам с другими банками;

— средства местных бюджетов;

— кредитовые остатки средств на счетах иностранных банков корреспондентов.

Со своих расчетных и текущих счетов предприятия и организации оплачивают свои расходы, связанные с осуществлением расчетов с поставщиками, подрядчиками, с бюджетом и внебюджетными фондами, снимают деньги для выплаты заработной платы и командировочных сотрудникам, выполняют другие необходимые им платежи [7].

На эти счета поступает выручка от реализации продукции и услуг предприятий, осуществляются другие платежи в адрес юридических лиц – владельцев этих счетов и зачисляются наличные деньги, сдаваемые предприятиями на свой банковский счет. Помимо этого, на расчетные и текущие счета юридических лиц могут зачисляться суммы предоставленных им кредитов, взносы акционеров (участников) предприятий в их уставные капиталы, суммы депозитов и проценты, выплачиваемые банками предприятиям за пользование заемными средствами, а также штрафы, неустойки и прочие денежные поступления в безналичной и наличной формах [6, с. 44].

К числу депозитов до востребования следует отнести:

1. Контокоррентный счет – единый счет, на котором учитываются все операции банка с клиентом. На этом счете отражаются, с одной стороны, ссуды банка и все платежи по поручению клиента, а с другой – средства, поступающие на счет в виде переводов, вкладов, возврата ссуд и прочие. Такие счета открываются надежным клиентам, первоклассным заемщикам как знак особого доверия [5].

2. Корреспондентский счет – они не могут открываться физическим лицам или предприятиям, они открываются исключительно кредитным организациям центральным банком страны или другими кредитными организациями. Они делятся на счета ЛОРО (счета, открытые в данном банке) и НОСТРО (открытые в банках-корреспондентах) [4].

3. Специальные карточные счета – открываются держателям банковских пластиковых карт. Расходование средств со специального карточного счета осуществляется в пределах расходного лимита (для расчетных банковских пластиковых карт) или в пределах предоставленной владельцу счета кредитной линии и расходного лимита (для кредитных банковских пластиковых карт) [2].

Основным достоинством этой группы депозитов является их высокая ликвидность. Их владельцы могут в любой момент использовать деньги, находящиеся на счетах до востребования.

Особенности депозитного счета до востребования состоят в том, что, во-первых, деньги на этот счет вносятся или изымаются как частями, так и полностью, без ограничений; во-вторых, разрешается брать с этого счета в установленном порядке наличные деньги.

Основным недостатком депозитов до востребования являются: во-первых, для их владельцев – отсутствие уплаты процентов по счету (или очень маленький процент); во-вторых, для банка – необходимость иметь более высокий оперативный резерв для поддержания ликвидности (из-за потенциальной возможности изъятия денег со счетов до востребования).

Срочные депозиты– это средства, привлекаемые банками на определенный срок. Срочные депозиты в национальной и иностранной валюте классифицируются в зависимости от их срока на:

1) депозиты со сроком до 3 месяцев;

2) депозиты со сроком от 3 до 6 месяцев;

3) депозиты со сроком от 6 до 9 месяцев;

4) депозиты со сроком от 9 до 12 месяцев;

5) депозиты со сроком более года.

Также можно провести следующую их классификацию:

— вклады, ограниченные минимальной суммой и без ограничения сумм;

— безотзывный вклад — вклад, не имеющий возможностей одностороннего отзыва;

— отзывной вклад — вклад, имеющий возможность одностороннего отзыва;

— пополняемый вклад — позволяет вкладчику периодически пополнять вклад дополнительными взносами;

— не пополняемый вклад;

— вклады с фиксированной процентной ставкой на весь срок;

— вклады с фиксированной, увеличивающейся «прогрессивной» с течением срока процентной ставкой;

— вклады с нефиксированной в течение срока процентной ставкой;

— капитализированные вклады — вклады, по которым сумма начисленных процентов присоединяется к сумме основного вклада [5].

Выбор банком сроков привлечения депозитов может быть обусловлен рядом причин. В значительной степени эти сроки зависят от требований банковского законодательства по формированию обязательных резервов: если существует дифференциация норм обязательных резервов в зависимости от сроков привлечения ресурсов, то банк останавливает свой выбор на таких сроках, которые позволяют ему осуществлять отчисления по минимальным нормам. Кроме этого, большое влияние на выбор сроков привлечения средств оказывают сроки проводимых банками активных операций. И, конечно, сроки привлечения банками ресурсов зависят от сложившихся тенденций и текущих конъюнктурных колебаний (спроса и предложения) на денежном рынке [23, с. 44].

То обстоятельство, что владелец срочного депозита может распоряжаться им только по истечении оговоренного срока, не исключает возможность досрочного получения им в банке своих денежных средств. Однако в этом случае у клиента понижается размер процента по вкладу. Банк заинтересован в привлечении срочных вкладов, так как они стабильны и позволяют банку располагать средствами вкладчиков в течение длительного времени.

Таким образом, депозиты представляют собой все срочные и бессрочные вклады клиентов банка. Особенностью этого вида операций является то, что не клиент предлагает банку денежные средства, а сам банк привлекает деньги по собственной инициативе. Поэтому в банковской практике эти средства называются «привлеченными». За такие средства банк выплачивает проценты. Процентная ставка дифференцируется в зависимости от сроков.

Своеобразной разновидностью вкладов являются вклады, оформленные депозитными или сберегательными сертификатами.

Сберегательный сертификат представляет собой ценную бумагу, удостоверяющую сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом отделении этого банка. Депозитный сертификат может быть выдан только юридическим лицам, а сберегательный — только физическим лицам [20, с. 45].

Банковские сертификаты не могут использоваться как средство платежа в расчетах за товары и услуги. Они выполняют лишь функцию средства накопления. По истечении срока действия сертификата его владельцу (держателю) банк возвращает сумму вклада и выплачивает доход исходя из величины установленной процентной ставки, срока и суммы вклада, внесенной на отдельный банковский счет [20, с. 45].

Кроме деления сертификатов на депозитные и сберегательные в зависимости от категории вкладчиков, сертификаты также можно классифицировать:

— по способу выпуска: выпускаемые в разовом порядке; выпускаемые сериями;

— по способу оформления: именные; на предъявителя.

Сертификаты должны быть только срочными. Их погашение осуществляется по истечении установленного в них срока безналичными перечислениями в другие виды вкладов или на счета до востребования (расчетные, текущие), а в отношении физических лиц — наличными деньгами.

Банк, выпускающий сертификаты, самостоятельно разрабатывает условия выпуска и обращения сертификатов.

При наступлении срока погашения сертификата владелец сертификата должен предъявить его банку-эмитенту вместе с заявлением о востребовании средств по сертификату с указанием счета, на который они должны быть зачислены. Юридическим лицам средства от погашения их депозитных сертификатов должны направляться на их расчетные (текущие) или корреспондентские счета. Гражданам платеж может производиться как путем перевода суммы на его текущий счет в банке, так и наличными деньгами [1, с. 88].

Сертификаты имеют существенные преимущества перед срочными вкладами, оформленными депозитными договорами:

— благодаря большому количеству возможных финансовых посредников в распространении и обращении сертификатов круг потенциальных инвесторов может быть расширен;

— благодаря вторичному рынку сертификат может быть досрочно передан (продан) владельцем другому лицу с получением некоторого дохода за время хранения и без изменения при этом объема ресурсов банка, в то время как досрочное изъятие владельцем срочного вклада означает для него потерю дохода, а для банка — утрату части ресурсов [20, с. 45].

Основными задачами, решаемыми банками в ходе выпуска сертификатов, являются:

— оперативное привлечение временно свободных средств юридических и физических лиц для увеличения ресурсного потенциала;

— регулирование ликвидности банка путем аккумулирования пассивов с фиксированным сроком обращения и доходностью;

— привлечение клиентов путем диверсификации предоставляемых услуг.

Немаловажным является то, что процесс выпуска банковских сертификатов менее формализован и более эффективен, по сравнению с эмиссией иных долговых обязательств.

Недостатком сертификатов по сравнению со срочными вкладами являются повышенные затраты банка, связанные с эмиссией сертификатов. Кроме того, потенциальный инвестор должен иметь в виду, что доходы по сертификатам являются объектом налогообложения, в то время как доход по счетам до востребования и срочным вкладам таким налогом не облагается.

Как форму привлечения денежных средств можно рассматривать операции банков по выпуску в обращение пластиковых карточек. Банковская пластиковая карточка – платежное средство, предназначенное для осуществления безналичных расчетов за товары и услуги, получения налично–денежных средств. Карточные программы открывают для банков перспективный способ привлечения средств частных лиц и субъектов хозяйствования [20, с.45].

Накопительные депозиты — это, как правило, вклады населения, имеющие сберегательную направленность. Их сроки, обычно, продолжительнее срочных депозитов. Встречается ряд разновидностей накопительных вкладов:

— на накопительный выигрышный вклад (денежный, вещевой, смешанный);

— накопительный жилищный вклад;

— целевые вклады на детей [31, с.244].

Наиболее дешевые для банка ресурсы – остатки денежных средств на расчетных и текущих счетах клиентов, они предназначены для их повседневного использования клиентами. По ним банком выплачиваются самые низкие проценты. Срочные депозиты относятся к наиболее дорогим для банков ресурсам.

Таким образом, срочные депозиты населения и субъектов хозяйствования выступают важнейшим фактором получения прибыли банков, используемым для проведения активных операций. Для вкладчиков преимущество депозита перед наличными деньгами заключается в том, что депозит приносит проценты.

Источник https://bstudy.net/833936/ekonomika/klassifikatsiya_depozitnyh_operatsiy_kommercheskih_bankov

Источник https://studbooks.net/885456/bankovskoe_delo/ponyatie_klassifikatsiya_depozitnyh_operatsiy_kommercheskih_bankov

Источник https://studopedia.ru/21_119407_klassifikatsiya-depozitnih-operatsiy-kommercheskih-bankov.html