Зачем нужен депозитарий на фондовом рынке?

Многие из нас часто сталкивались с термином «депозитарий», но верно ли мы понимаем, что это такое на самом деле? Место для хранения ценностей? Хранилище с сейфами, в котором лежат ценные бумаги? Иногда даже банковские сотрудники ошибаются, называя депозитарием комнату с металлическими ящиками для хранения ценностей в ячейках.

В правовом поле термин «депозитарий» означает компанию, оказывающую своим клиентам услуги по учету и переходу прав на ценные бумаг, реже — по хранению самих сертификатов ценных бумаг.

Простыми словами — депозитарий может подтвердить, что именно вы владеете данными ценными бумагами, или удостоверить факт проведения операции с ценными бумагами. Учетная функция депозитария ценных бумаг схожа с учетной функцией банков, которые учитывают на своих счетах и проводят операции с безналичными денежными средствами.

Чтобы лучше разобраться, зачем нужны депозитарии, давайте познакомимся с учетной инфраструктурой фондового рынка.

Кто такой эмитент?

Эмитент — организация, выпустившая ценные бумаги. Термин «эмитент» непосредственно связан с «эмиссией», что означает выпуск стандартизированных эмиссионных ценных бумаг, которые имеют одинаковый набор характеристик (единый набор прав, номинал и иные параметры). Таким обзором, в случае выпуска эмиссионных ценных бумаг эмитенту необходимо вести их учет — сколько всего ценных бумаг и кому они принадлежат — чтобы иметь возможность выплатить владельцам доход, провести голосование или осуществить иные корпоративные действия. У крупных компаний может быть много владельцев, и ведение реестра ценных бумаг передается специализированной компании — регистратору или реестродержателю.

Регистратор на бирже, кто это?

Функции регистраторов на рынке ценных бумаг схожа с функциями депозитариев — они также учитывают права на ценные бумаги и проводят с ними операции. Но специализируются реестродержатели на обслуживании эмитентов, а не депонентов. Эмитент платит регистратору за качественное ведение реестра владельцев ценных бумаг. Каждая смена прав собственности на ценные бумаги эмитента имеет своё отражение в реестре владельцев ценных бумаг: ценные бумаги списываются со счёта одного лица и зачисляются на счёт другого лица. Для этого каждому владельцу нужно было бы открыть лицевой счёт в реестродержателе, определённом эмитентом. Но на практике это крайне проблематично, особенно в случае с публичными эмитентами, ценные бумаги которых торгуются на биржах, а смена собственников происходит ежедневно. Упростить жизнь владельцам ценных бумаг призван депозитарий.

Пример реестра владельцев ценных бумаг

| Реестр лиц | Количество акций (в шт.) | Доля (в %) |

| Иванов Петр Игоревич | 52 | 16% |

| ООО «Зебра и Ко» | 34 | 11% |

| Петров Иннокентий Иванович | 74 | 23% |

| ООО «Депозитарий Улыбка» — номинальный держатель | 157 | 50% |

Кто такой депозитарий?

Для перерегистрации прав на ценные бумаги необязательно открывать счёт в реестродержателе, в котором обслуживается эмитент. Можно открыть счёт в депозитарии, а уже он откроет необходимые счета в реестродержателях. Таким образом, вам не придется, имея в портфеле 10 разных бумаг, открывать в 10 регистраторах лицевые счета, достаточно одного счёта депо в депозитарии. В таком случае депозитарий выступает как номинальный держатель — он сам открывает счёт в реестродержателе на своё имя, указывая, что действует не в собственных интересах, а в интересах своих клиентов-депонентов.

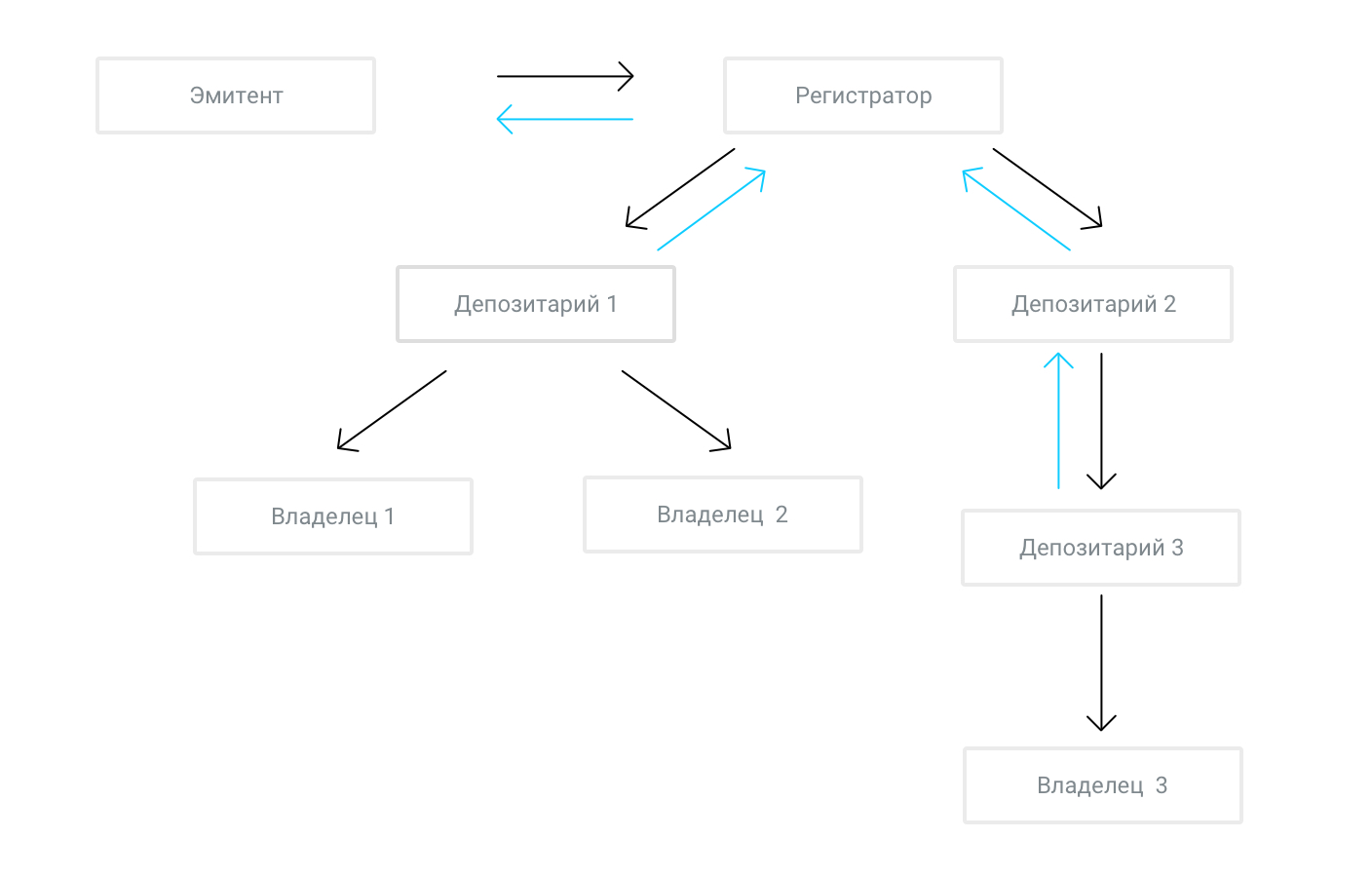

Схема взаимодействия при предоставлении корпоративной информации от эмитента владельцам (черные стрелки) и предоставлении эмитенту информации о владельцах ценных бумаг (голубые стрелки):

Рис. 1. Схема взаимодействия при предоставлении корпоративной информации от эмитента владельцам и предоставлении эмитенту информации о владельцах ценных бумаг

Отмечу, что суммарное количество ценных бумаг, учитываемых на счетах депо в депозитарии, должно равняться сумме ценных бумаг, учитываемых на счёте номинального держателя в вышестоящем депозитарии или регистраторе. Поэтому у реестродержателей и депозитариев есть обязанность проводить ежедневную сверку остатков.

Помимо счёта депо владельца (для учета ценных бумаг в собственности) и счёта депо номинального держателя (для учета ценных бумаг других депозитариев, выступающих в интересах своих клиентов) депозитарии также могут открывать следующие типы счетов:

- счёт депо доверительного управляющего;

- счёт депо иностранного номинального держателя;

- счёт депо иностранного уполномоченного держателя;

- счёт депо депозитарных программ;

- депозитный счёт депо;

- казначейский счёт депо эмитента;

- торговый счёт депо;

- клиринговый счёт депо;

- транзитный счёт депо;

- счёт депо инвестиционного товарищества;

- счёт неустановленных лиц; эмиссионный счёт;

- счёт брокера, предназначенный для учета эмиссионных ценных бумаг при их размещении;

- счёт клиентов номинальных держателей;

- счёт ценных бумаг депонентов;

- обеспечительный счёт ценных бумаг депонентов;

- счёт документарных ценных бумаг.

Не будем останавливаться на целях открытия каждого из этих счетов, скажем только, что для каждого из них предусмотрены определённые случаи и ограничения, поэтому прийти в депозитарий и потребовать открыть вам казначейский счёт депо не получится.

Центральный депозитарий

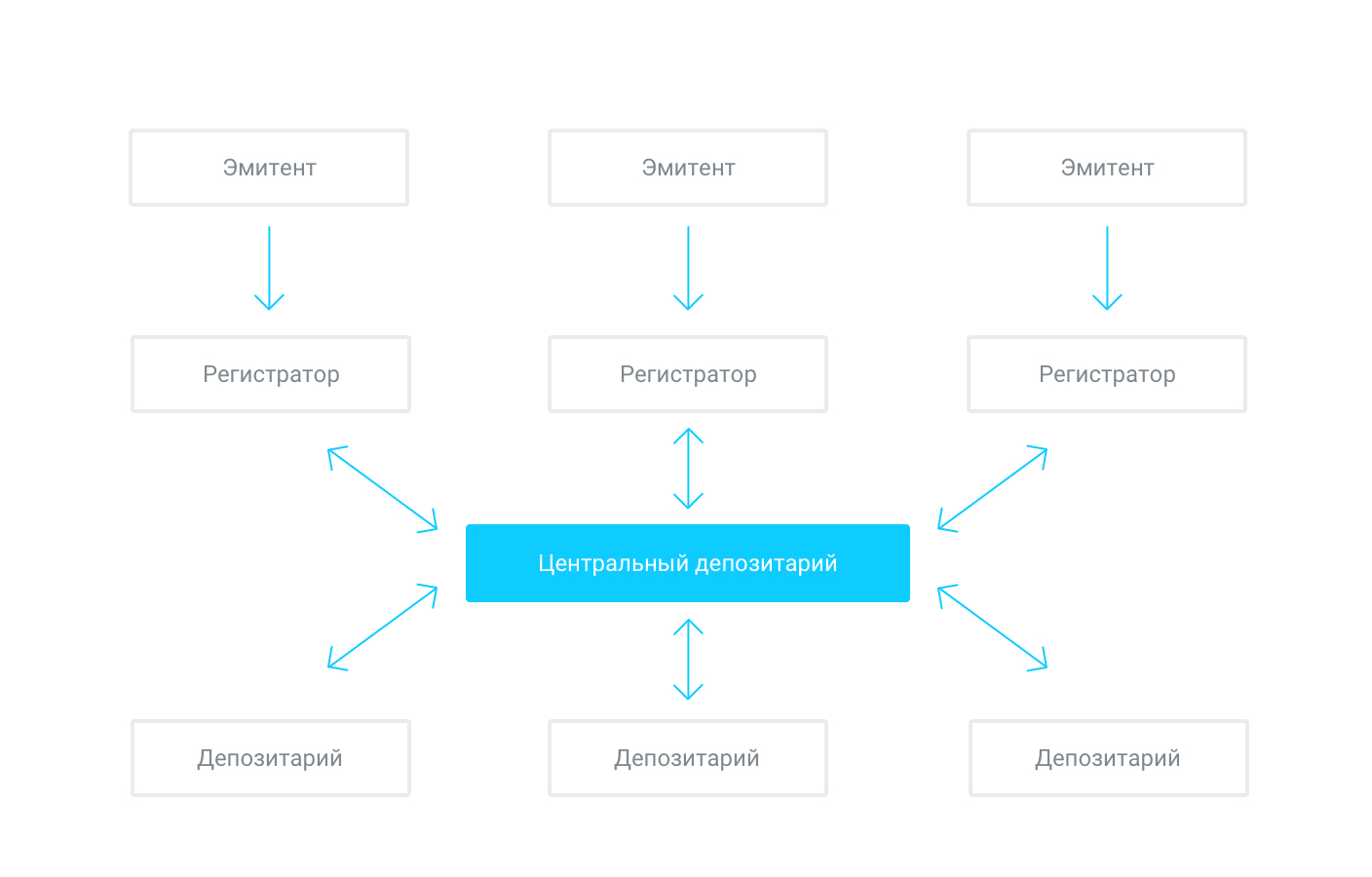

С развитием рынка и увеличением количества публичных эмитентов, бумаги которых торгуются на бирже, появилась необходимость в создании прозрачного инструмента взаимодействия между депозитариями и регистраторами, единого окна для учета прав и обмена корпоративной информацией. Таким единым окном стал центральный депозитарий.

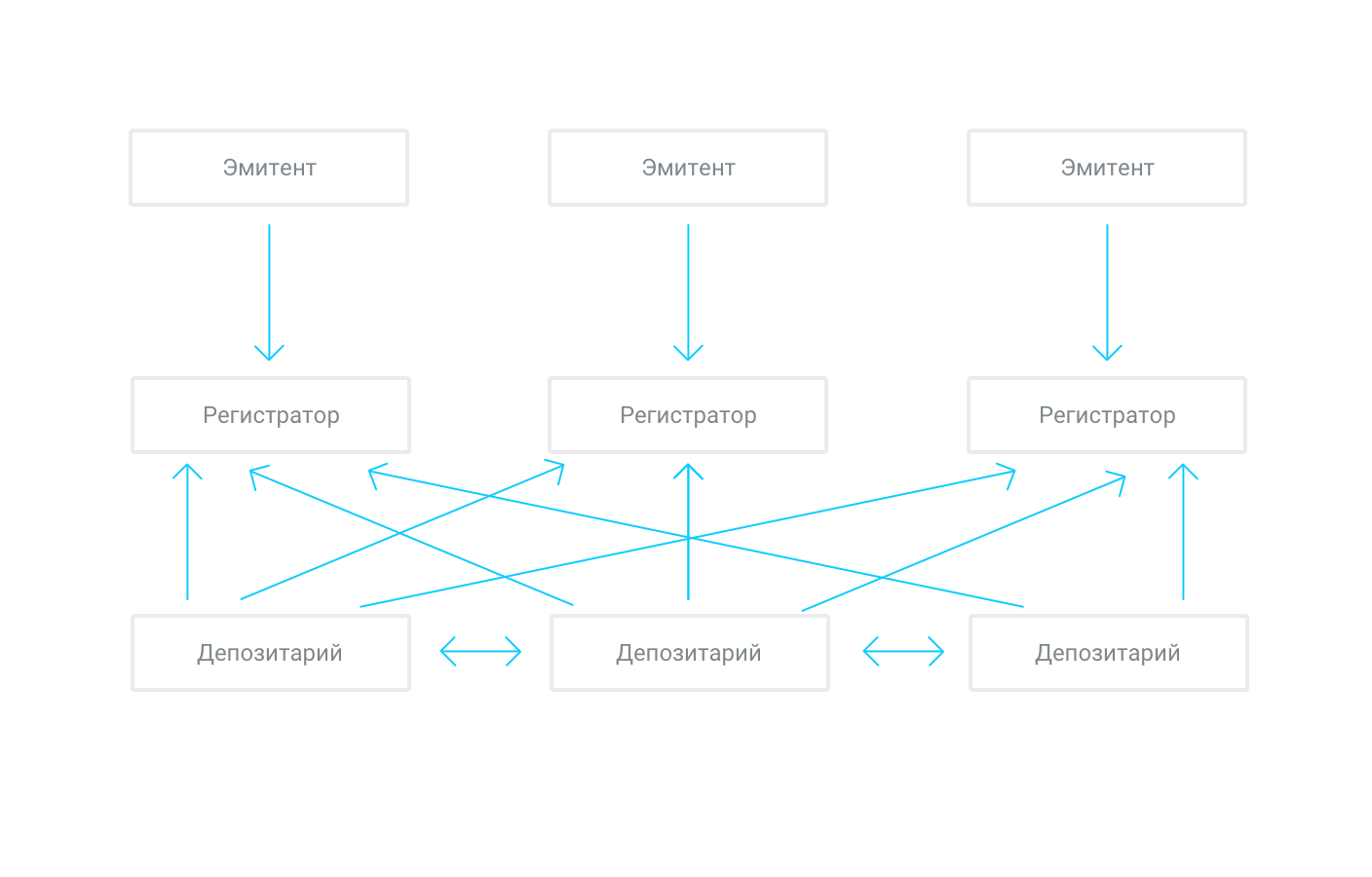

Схема обслуживания ценных бумаг между депозитариями и реестродержателями без центрального депозитария:

Рис. 2. Схема обслуживания ценных бумаг между депозитариями и реестродержателями без центрального депозитария

Схема обслуживания ценных бумаг с участием центрального депозитария:

В России функции центрального депозитария выполняется Национальный расчётный депозитарий . На счетах в НРД учитываются ценные бумаги на общую стоимость более 41 триллиона рублей, а количество обслуживаемых выпусков ценных бумаг превышает 15 тысяч.

По состоянию на 31.01.2018. Источник

Международные расчётные центры

За рубежом функции депозитариев выполняют кастодианы (custodian — от англ. «хранитель»). Крупнейшими мировыми расчётно-депозитарными центрами являются Euroclear Bank и Clearstream Banking . Как вы видите из названия, они также являются банками и представляют своим клиентам не только депозитарные услуги по учету и проведению операций с ценными бумагами, но и обеспечивают расчёты в различный мировых валютах.

НРД и ряд других крупных российских депозитариев имеют счета в Euroclear и Clearstream, что дает вам возможность совершать сделки с ценными бумагами иностранных эмитентов и быть уверенным в сохранности ваших ценных бумаг.

Депозитарный учет ценных бумаг в банке

11. Счета главы Д предназначены для учета депозитарных операций. Учет ведется в соответствии с нормативными актами Банка России.

11.1. На счетах депо отражаются депозитарные операции с эмиссионными ценными бумагами любых форм выпуска, а также депозитарные операции с неэмиссионными ценными бумагами, выпущенными с соблюдением установленных законодательством Российской Федерации формы и порядка.

На счетах депо учитываются ценные бумаги, переданные кредитной организации ее клиентами:

для хранения и (или) учета;

для осуществления доверительного управления;

для осуществления брокерских операций;

для осуществления иных операций;

а также ценные бумаги, принадлежащие кредитной организации на праве собственности или ином вещном праве.

11.2. Основой депозитарного учета является аналитический учет ценных бумаг. В аналитическом учете ведутся аналитические счета депо: счета депо депонентов — пассивные счета депо (учитываются ценные бумаги конкретных владельцев) и счета депо мест хранения — активные счета депо. Набор счетов аналитического учета и порядок отражения на них депозитарных операций определяются депозитарием самостоятельно с учетом требований нормативных актов Банка России.

Для организации учета ценных бумаг в рамках аналитического счета депо открываются лицевые счета. Лицевой счет депо является минимальной неделимой структурной единицей депозитарного учета. На нем учитываются ценные бумаги одного выпуска с одинаковым набором допустимых депозитарных операций.

Остатки на синтетических счетах депо (N 98000, N 98010, N 98015, N 98020, N 98030, N 98035, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090) определяются исходя из остатков на аналитических счетах депо.

Для ведения синтетического учета депозитарий самостоятельно устанавливает правила соответствия лицевых счетов депо аналитического учета счетам депо синтетического учета. Эти правила должны быть согласованы с назначением синтетических счетов депо. Отражение в синтетическом учете записей, совершаемых депозитарием по аналитическим счетам при исполнении депозитарных операций, должно соответствовать требованиям, предъявляемым к отражению депозитарных операций на синтетических счетах депо.

Учет ценных бумаг на счетах депо ведется в штуках. Дополнительно к ведению депозитарного учета ценных бумаг в штуках допускается учет ценных бумаг на счетах депо в тех единицах, в которых определен номинал ценных бумаг данного выпуска.

Ценные бумаги на счетах депо учитываются по принципу двойной записи: по пассиву депо в разрезе владельцев и по активу депо в разрезе мест хранения. Каждая ценная бумага в аналитическом учете должна быть отражена дважды: один раз на пассивном счете депо — счете депонента и второй раз на активном счете депо — счете места хранения.

11.3. К инвентарным операциям депозитария относятся депозитарные операции, изменяющие остатки ценных бумаг на лицевых счетах депо. Инвентарная операция депозитария может состоять из одной или нескольких записей. Каждая запись изменяет остатки на двух лицевых счетах депо: по дебету одного и кредиту другого. Записи подразделяются на четыре типа:

Дебет одного активного (нового места хранения) и кредит другого активного (старого места хранения) счета депо.

При такой записи сумма баланса депо не меняется. Эта запись оформляет операцию перемещения — изменение места или способа хранения ценных бумаг;

Дебет одного пассивного и кредит другого пассивного лицевого счета депо.

При этой записи сумма баланса депо не меняется. Такая запись оформляет операцию перевода ценной бумаги на счет депо другого владельца или перевода ценной бумаги на другой лицевой счет депо в рамках одного и того же счета депо депонента;

Дебет активного и кредит пассивного счета.

Сумма баланса депо увеличивается. Эта запись оформляет приходную операцию — прием ценных бумаг на хранение в депозитарий;

Дебет пассивного и кредит активного счета.

Сумма баланса депо уменьшается. Эта запись оформляет расходную операцию — снятие ценных бумаг с хранения в депозитарии.

Допускается осуществление сложных записей, когда один кредитуемый счет корреспондирует с несколькими дебетуемыми или один дебетуемый счет с несколькими кредитуемыми.

Лицевые счета депо могут корреспондировать друг с другом в рамках одного синтетического счета депо.

11.4. Аналитический учет депозитарных операций ведется на лицевых счетах, в разделах (учетных регистрах), журналах и картотеках.

Все открываемые счета депо регистрируются в журнале регистрации счетов депо.

При открытии лицевого счета на него заполняется регистрационная карточка лицевого счета, которая помещается в картотеку лицевых счетов счета депо.

Одновременно с лицевым счетом ведутся два журнала: операционный журнал лицевого счета и журнал оборотов. Операционный журнал лицевого счета содержит сведения обо всех бухгалтерских операциях, отраженных по лицевому счету, и информацию о количестве ценных бумаг, учитываемых на лицевом счете. Журнал оборотов лицевого счета содержит данные об остатках ценных бумаг и оборотах по лицевому счету на конец тех операционных дней, в течение которых было движение по лицевому счету.

Раздел (учетный регистр) счета депо образуется совокупностью лицевых счетов счета депо, депозитарные операции по которым регламентированы одним документом. При открытии раздела счета на него заполняется регистрационная карточка раздела, которая помещается в картотеку разделов счета депо.

По каждому выпуску ценных бумаг, учитываемых в депозитарии, депозитарий обязан хранить анкету выпуска ценных бумаг, которая хранится в картотеке выпусков ценных бумаг.

Порядок приема распоряжений, отражения операций в депозитарном учете, формы отчетов об исполнении депозитарных операций, состав получателей отчетов и иные особенности выполнения депозитарных операций включаются в операционный регламент депозитария и определяются депозитарием самостоятельно с учетом требований нормативных актов Банка России.

(в ред. Указания Банка России от 04.09.2013 N 3053-У)

(см. текст в предыдущей редакции)

11.5. Синтетический учет депозитарных операций ведется на сводных карточках выпуска, в балансах депо и оборотных ведомостях.

Сводные карточки составляются на основании журналов оборотов лицевых счетов депо до начала следующего рабочего дня и ведутся отдельно по выпускам ценных бумаг, обслуживаемым в депозитарии, в разрезе синтетических счетов депо внутри выпуска.

По данным сводных карточек ежедневно составляется краткий баланс депо с выведением суммарных итогов по всем выпускам ценных бумаг, находящихся на обслуживании в депозитарии. Составной частью краткого баланса депо является обобщенный баланс депо, который содержит только итоги по активу и по пассиву по всем выпускам ценных бумаг. За последний календарный день каждого месяца по данным сводных карточек выпусков по каждому выпуску ценных бумаг в разрезе синтетических счетов депо составляется полный баланс депо.

(в ред. Указания Банка России от 08.07.2016 N 4065-У)

(см. текст в предыдущей редакции)

Ежеквартально по данным сводных карточек по каждому выпуску ценных бумаг составляются оборотные ведомости. Путем суммирования показателей ведомостей составляется суммарная оборотная ведомость.

Счет N 98000 «Ценные бумаги на хранении в депозитарии»

11.6. Назначение счета — учет ценных бумаг, сертификаты которых находятся в хранилищах депозитария. Счет активный.

В качестве хранилищ депозитария можно рассматривать собственные хранилища депозитария, хранилища филиалов депозитария и арендованные хранилища. На этом счете также следует отражать ценные бумаги, переданные в другие организации на основании договора хранения или иного договора, составной частью которого является договор хранения. В этом случае соответствующую организацию следует рассматривать как внешнее хранилище.

В головном депозитарии по данному выпуску на этом счете могут учитываться ценные бумаги как документарных, так и бездокументарных выпусков, а в других депозитариях только документарных выпусков. Если депозитарий является головным для учета ценных бумаг бездокументарного выпуска, то роль сертификата играет решение о выпуске.

По дебету счета отражается общее количество ценных бумаг, удостоверенных сертификатами или иными документами, передаваемыми в хранилища депозитария, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98035, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

По кредиту счета отражается общее количество ценных бумаг, удостоверенных сертификатами или иными документами, изымаемыми из хранилищ депозитария, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98035, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

Счет N 98010 «Ценные бумаги на хранении в ведущем депозитарии (НОСТРО депо базовый)»

11.7. Назначение счета — отражение ценных бумаг, принадлежащих самой кредитной организации, права на которые учитываются в любом другом депозитарии или у реестродержателя. На этом счете отражаются также ценные бумаги депонентов депозитария, которые учитываются на счете номинального держателя у реестродержателя или на корреспондентском счете в ведущем депозитарии. Ведущим депозитарием по данному выпуску ценных бумаг является депозитарий, который делегировал низовому депозитарию права на обслуживание ценных бумаг данного выпуска, заключив соответствующий договор. Счет активный.

На этом счете также могут отражаться ценные бумаги, переданные для хранения одним подразделением кредитной организации в другое подразделение (филиалом в головное подразделение, головным подразделением в филиал, филиалом в филиал). Такими могут быть ценные бумаги, находящиеся на балансе подразделения, или ценные бумаги, принадлежащие депонентам соответствующего подразделения.

На счете могут учитываться как документарные, так и бездокументарные ценные бумаги. Не предполагается учет на этом счете предъявительских ценных бумаг депонентов.

В учете ведущего депозитария счету N 98010 соответствуют:

счет N 98060 для ценных бумаг депонентов;

счет N 98040 для ценных бумаг самого депозитария;

счет N 98050 для ценных бумаг филиала депозитария.

По дебету счета отражается зачисление ценных бумаг в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

По кредиту счета отражается списание ценных бумаг в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

Если на аналитических счетах по счету N 98010 учитываются ценные бумаги депонентов, то их следует отражать без разбивки по депонентам.

Счет N 98015 «Ценные бумаги на хранении в других депозитариях (НОСТРО депо расчетный)»

11.8. Назначение счета — учет принадлежащих депонентам документарных предъявительских ценных бумаг, помещенных на хранение в другие депозитарии, за исключением ценных бумаг, переданных на хранение в ведущие депозитарии или реестродержателю. Счет используется также при установке прямых корреспондентских отношений в целях ускорения расчетов между двумя депозитариями, ранее приступившими к обслуживанию данного выпуска ценных бумаг, если установка таких корреспондентских отношений допускается правилами обслуживания выпуска ценных бумаг. В этом случае не требуется заключения договора о передаче информации между депонентами и эмитентом и о сборе реестра. При этом учитываются документарные и бездокументарные ценные бумаги.

На счете учитываются только ценные бумаги, принадлежащие депонентам, и не учитываются ценные бумаги, принадлежащие самому депозитарию или его филиалам. Счет активный.

По дебету счета отражается зачисление ценных бумаг на открытый низовому депозитарию счет «ЛОРО депо расчетный» в депозитарии, не являющемся ведущим по данному выпуску ценных бумаг, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98040, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

По кредиту счета отражается списание ценных бумаг с открытого низовому депозитарию счета «ЛОРО депо расчетный» в другом депозитарии, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98040, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

В учете депозитария-корреспондента счету N 98015 соответствует счет N 98065.

Ценные бумаги депонентов на аналитических счетах по счету N 98015 учитываются в разрезе выпусков ценных бумаг без разбивки по депонентам.

Счет N 98020 «Ценные бумаги в пути, на проверке, на переоформлении»

11.9. Назначение счета — учет ценных бумаг, сертификаты которых в настоящий момент находятся вне депозитария и недоступны для проведения операций перемещения. Счет активный.

Сертификаты могут находиться в процессе перевозки, на проверке или на переоформлении в уполномоченных организациях. Этот счет следует использовать для отражения ценных бумаг, сертификаты которых переданы для погашения или находятся на погашении купона, а также для учета ценных бумаг, сертификаты которых переданы для реализации. Допускается использование этого счета для учета ценных бумаг, сертификаты которых находятся вне депозитария по иным причинам.

Счет предназначен для учета ценных бумаг документарных выпусков. В отдельных случаях он может быть также использован в головном депозитарии для учета ценных бумаг бездокументарных выпусков при переоформлении глобальных (или иных) сертификатов или решений о выпуске.

По дебету счета отражается передача сертификатов ценных бумаг для транспортировки, если ответственность за нее лежит на депозитарии, на проверку, переоформление, для погашения, реализации в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98035, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

По кредиту счета списываются сертификаты ценных бумаг при завершении транспортировки, проверки, переоформления, погашения, реализации, при недостаче сертификатов ценных бумаг в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98035, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

Счет N 98030 «Недостача ценных бумаг»

11.10. Назначение счета — отражение недостачи ценных бумаг, выявленной в результате проверок хранилищ депозитария или иных мест хранения, используемых депозитарием, а также отражение несоответствия остатков на счетах ЛОРО и НОСТРО до выяснения причин такого несоответствия. Счет активный.

На счете могут учитываться документарные и бездокументарные ценные бумаги.

По дебету счета отражаются выявленная недостача сертификатов в хранилищах, утрата их при перевозке, проверке, переоформлении или факты несоответствия счетов ЛОРО и НОСТРО в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020 и N 98035.

По кредиту счета отражаются возмещение ранее обнаруженной недостачи сертификатов, восстановление соответствия счетов ЛОРО и НОСТРО, а также списание сертификатов в случае принятия решения о том, что недостача ценных бумаг не будет возмещена ценными бумагами, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

Счет N 98035 «Ценные бумаги, изъятые из депозитария»

11.11. Назначение счета — учет ценных бумаг, сертификаты которых изъяты по решению судебных и (или) правоохранительных органов. Счет активный.

Ценные бумаги, сертификаты которых учитываются на этом счете, не могут использоваться в активных операциях типа перемещения, однако исполнение прав депонентов по этим ценным бумагам и переводы соответствующих ценных бумаг не прекращаются, если только одновременно не была наложена блокировка на соответствующий пассивный счет.

За исключением головного депозитария, счет предназначен для учета документарных ценных бумаг. В головном депозитарии могут быть изъяты документы, удостоверяющие ценные бумаги бездокументарных выпусков.

По дебету счета отражаются изъятие сертификатов из хранилищ депозитария по распоряжению судебных и (или) правоохранительных органов, а также передача сертификатов из одного органа в другой орган, в корреспонденции со счетами N 98000, N 98020 и N 98035.

По кредиту счета отражаются возврат депозитарию сертификатов, ранее изъятых по распоряжению судебных и (или) правоохранительных органов, а также недостача сертификатов, выявленная при их возврате депозитарию (невозврат изъятых ранее сертификатов), в корреспонденции со счетами N 98000, N 98020, N 98030 и N 98035.

Счет N 98040 «Ценные бумаги владельцев»

11.12. Назначение счета — учет ценных бумаг, принятых на хранение в депозитарий и принадлежащих депонентам на праве собственности или ином вещном праве. Счет пассивный.

По кредиту счета отражаются ценные бумаги, зачисляемые в депозитарий на счет владельца, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

По дебету счета отражаются ценные бумаги, списываемые в депозитарии со счета депо владельца, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

Счет N 98050 «Ценные бумаги, принадлежащие депозитарию»

11.13. Назначение счета — учет ценных бумаг, отражаемых в основном бухгалтерском балансе депозитария. На этом счете могут учитываться ценные бумаги, находящиеся на балансе филиала депозитария. Счет пассивный.

По кредиту счета отражаются ценные бумаги, зачисляемые на баланс депозитария, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98020, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070 и N 98090.

По дебету счета отражаются ценные бумаги, списываемые с баланса депозитария, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98020, N 98030, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070 и N 98090.

Счет N 98053 «Ценные бумаги клиентов по брокерским договорам»

11.14. Назначение счета — учет ценных бумаг, переданных клиентом депоненту для реализации или купленных депонентом в пользу своего клиента на основании договора комиссии или договора поручения, а также ценных бумаг, переданных депонентом для реализации. Депонентом этого счета может быть как депозитарий, так и клиент депозитария. Счет предназначен для временного учета ценных бумаг, которые затем должны быть переведены на счета владельцев. Счет пассивный.

По кредиту счета отражаются ценные бумаги, переданные клиентом депоненту для реализации и купленные депонентом в пользу клиента, а также ценные бумаги, переданные депонентом для реализации, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065 и N 98070.

По дебету счета отражаются ценные бумаги, проданные, снятые с реализации, переводимые на счет владельца, в пользу которого они были куплены депонентом, или на счет депонента, а также списание ценных бумаг в случае принятия решения о том, что недостача ценных бумаг не будет возмещена ценными бумагами, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070 и N 98090.

Счет N 98055 «Ценные бумаги в доверительном управлении»

11.15. Назначение счета — учет ценных бумаг, хранящихся в депозитарии и находящихся в доверительном управлении у депонента, а также ценных бумаг, переданных депонентом в доверительное управление. Депонентом этого счета может быть как депозитарий, так и клиент депозитария. Счет пассивный.

По кредиту счета отражаются ценные бумаги, принимаемые или передаваемые депонентом в доверительное управление, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065 и N 98070.

По дебету счета отражаются ценные бумаги, изымаемые из доверительного управления, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070 и N 98090.

Счет N 98060 «Ценные бумаги, принятые на хранение от низовых депозитариев (ЛОРО депо базовый)»

11.16. Назначение счета — учет ценных бумаг, принадлежащих депонентам, принятых на хранение от низового депозитария (для которого низовой депозитарий по данному выпуску ценных бумаг является ведущим). Счет пассивный.

При открытии счета ЛОРО депо базовый должен быть заключен договор с низовым депозитарием, содержащий порядок передачи информации через ведущий депозитарий от эмитента депонентам низового депозитария и от депонентов низового депозитария эмитенту, в том числе должна быть оговорена процедура сбора реестра, включающая в себя передачу через ведущий депозитарий эмитенту (реестродержателю) информации о депонентах низового депозитария, владеющих соответствующими ценными бумагами.

На счете N 98060 «Ценные бумаги, принятые на хранение от низовых депозитариев (ЛОРО депо базовый)» не подлежат отражению ценные бумаги низового депозитария, по которым он зарегистрирован в реестре в качестве номинального держателя, а также ценные бумаги, принадлежащие низовому депозитарию на праве собственности. На счете не учитываются документарные предъявительские ценные бумаги.

По кредиту счета отражаются ценные бумаги, принятые на хранение от низового депозитария, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

По дебету счета отражаются ценные бумаги, списываемые при междепозитарном переводе ценных бумаг, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080, N 98090.

Учет ценных бумаг на соответствующих аналитических счетах ведется в разрезе выпусков без разбивки по депонентам.

В учете низового депозитария счету N 98060 соответствует счет N 98010.

Счет N 98065 «Ценные бумаги, принятые на хранение от других депозитариев (ЛОРО депо расчетный)»

11.17. Назначение счета — учет ценных бумаг, принятых на хранение от другого депозитария, который не является низовым для данного выпуска ценных бумаг и по которому с этим депозитарием установлены расчетные корреспондентские отношения. Счет пассивный.

Соглашение о порядке проведения операций по счету «ЛОРО депо расчетный» должно содержать перечень выпусков ценных бумаг, по которым допускается проведение прямых междепозитарных расчетов.

На счете могут отражаться документарные предъявительские ценные бумаги, а также бездокументарные ценные бумаги, по которым между депозитариями установлены расчетные отношения. На счете не могут отражаться ценные бумаги, принадлежащие низовому депозитарию на праве собственности.

В учете низового депозитария-корреспондента счету N 98065 соответствует счет N 98015.

По кредиту счета отражаются ценные бумаги, принятые на хранение от другого депозитария, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

По дебету счета отражаются ценные бумаги, списываемые при междепозитарном переводе ценных бумаг, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

Счет N 98070 «Ценные бумаги, обремененные обязательствами»

11.18. Назначение счета — учет ценных бумаг, принадлежащих депонентам или самому депозитарию и обремененных обязательствами, то есть ценных бумаг депонентов или депозитария, на проведение операций с которыми наложены ограничения (блокированных, заложенных, предназначенных к поставке, выставленных на торги). Счет пассивный.

По кредиту счета отражаются ценные бумаги, обремененные обязательствами, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

По дебету счета отражаются ценные бумаги, с которых снимается обременение обязательствами, а также списание ценных бумаг в случае принятия решения о том, что недостача не будет возмещена ценными бумагами, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

Счет N 98080 «Ценные бумаги, владельцы которых не установлены»

11.19. Назначение счета — учета ценных бумаг, владелец которых в настоящий момент не известен депозитарию. Счет пассивный.

Такие ценные бумаги могут образоваться в результате безадресного междепозитарного перевода, из-за обнаружения излишков сертификатов ценных бумаг в хранилище, из-за того, что на счете НОСТРО числится меньше ценных бумаг, чем на соответствующем ему счете ЛОРО, а также когда сведения о владельце либо неполны, либо неточны и не дают возможности его однозначной идентификации.

По кредиту счета отражаются ценные бумаги, имеющиеся сведения о владельце которых не позволяют его идентифицировать, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98040, N 98060, N 98065, N 98070 и N 98090.

По дебету счета отражаются ценные бумаги, для которых удалось определить владельца, а также списание недостачи ценных бумаг, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98040, N 98060, N 98065, N 98070 и N 98090.

Счет N 98090 «Ценные бумаги вне обращения»

11.20. Назначение счета — учет ценных бумаг новых выпусков, эмиссия которых не завершена, ценных бумаг, изъятых из обращения для погашения или конвертации, а также ценных бумаг, выкупленных эмитентами. Счет пассивный.

По кредиту счета отражаются ценные бумаги до их продажи первым владельцам при эмиссии, ценные бумаги, изъятые для погашения или конвертации, а также ценные бумаги, выкупленные эмитентами, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98040, N 98050, N 98053, N 98055, N 98060, N 98065, N 98070, N 98080 и N 98090.

По дебету счета отражаются ценные бумаги, проданные первым владельцам, ценные бумаги, погашенные и уничтоженные, а также проданные ценные бумаги, которые ранее были выкуплены эмитентами, а также списание недостачи ценных бумаг, в корреспонденции со счетами по учету депо N 98000, N 98010, N 98015, N 98020, N 98030, N 98040, N 98050, N 98060, N 98065, N 98070, N 98080 и N 98090.

По счету ведутся аналитические счета, открываемые на имя эмитентов ценных бумаг или их агентов.

Что такое депозитарий

Депозитарием называют профессионального участника рынка ценных бумаг, чья основная функция — учет прав собственности на активы. Проще говоря, депозитарий хранит ваши акции и облигации.

С недавнего времени депозитарий также оказывает услуги в отношении цифровых прав. Об этом и других особенностях депозитария я расскажу в статье.

Зачем нужен депозитарий

Суть деятельности депозитария — учет сделок с ценными бумагами. Депозитарий ведет специальные счета, на которых хранятся активы. Такие счета еще называются счетом депо. Депозитарий фиксирует и удостоверяет право собственности на активы как физических, так и юридических лиц.

Деятельность депозитария чем-то напоминает банковскую услугу по хранению денег, только в этом случае вместо денег — ценные бумаги.

Еще один участник рынка ценных бумаг — регистратор.

Отличие регистратора от депозитария

Регистратор тоже учитывает права на ценные бумаги, но в отличие от депозитария он нацелен на отношения с эмитентом — компаниями, которые выпускают ценные бумаги.

В частности, регистратор предоставляет эмитенту список лиц, имеющих право на участие в общем собрании акционеров или право на получение дивидендов.

Через регистратора также иногда покупаются и продаются акции, но эта процедура, как правило, сложнее и дороже, чем у брокеров и депозитариев. Так, один из регистраторов за продажу акций на сумму 200 000 Р взимает 2500 Р . Если ту же сделку совершить через брокера Тинькофф на тарифе «Инвестор», комиссия составит 600 Р .

В целом схема хранения ценных бумаг с участием депозитария и регистратора выглядит так:

Схема взаимодействия акционеров, депозитариев, регистраторов и эмитентов. Регистратор владеет информацией обо всех ценных бумагах и может открывать счета депозитариям

Схема взаимодействия акционеров, депозитариев, регистраторов и эмитентов. Регистратор владеет информацией обо всех ценных бумагах и может открывать счета депозитариям

Виды депозитариев

Расчетный депозитарий, или просто депозитарий — участник фондового рынка, который ведет расчеты по сделкам и учет прав инвесторов на ценные бумаги.

Например, Вася покупает на Московской бирже лот акций «Газпрома». При этом его покупка означает продажу этих акций другим инвестором — Петей. Последний перестает быть собственником акций. По результатам сделки депозитарии Васи и Пети отразят операцию в своих реестрах: акции зачислятся на счет Васи и спишутся со счета Пети.

По состоянию на март 2021 года в России действуют 254 депозитария без учета специализированных. Деятельность депозитариев лицензируется Банком России. При этом часто можно встретить, что брокер и депозитарий — одна и та же организация.

Специализированные депозитарии — учитывают права на имущество, в числе которого могут быть ценные бумаги. В отличие от обычных депозитариев они контролируют участников рынка.

Например, такие депозитарии ведут учет имущества ПИФов, акционерных инвестиционных фондов, негосударственных пенсионных фондов, хранят документы на недвижимость, контролируют эмитентов облигаций с ипотечным покрытием, а также направляют в ЦБ РФ уведомления о нарушениях. На дату написания статьи в России действует 25 специализированных депозитариев.

Центральный депозитарий — это центральный узел обработки информации по операциям с ценными бумагами. Он выполняет функцию одного окна для всех депозитариев и регистраторов.

Центральный депозитарий обеспечивает прозрачность операций и минимизирует риски потери ценных бумаг. Как итог — обеспечивает надежность для инвесторов.

В России центральный депозитарий один — Небанковская кредитная организация НКО АО «Национальный расчетный депозитарий».

Центральный депозитарий открывает счет номинального держателя у регистраторов эмитентов. Например, он это делает, когда компания проводит первичное размещение на бирже — IPO.

Что такое счет номинального держателя

Для учета прав на ценные бумаги регистраторы открывают различные типы счетов: счет владельца, счет доверительного управляющего, счет номинального держателя и т. д.

Счет номинального держателя предназначен для «промежуточных» держателей ценных бумаг — как правило, это центральный депозитарий или просто депозитарий. Этот счет служит связующим звеном между регистратором и депозитариями.

Центральный депозитарий в рамках своей базы данных открывает счета другим депозитариям. Последние в свою очередь заводят счета для конечных инвесторов — они еще называются депонентами.

Например, эмитент выпустил 1000 обыкновенных акций, которые торгуются на бирже. Тогда регистратор эмитента открывает счет номинального держателя для центрального депозитария. На этот счет зачисляется 1000 акций.

Допустим, с акциями нашего эмитента работают два депозитария. Они открывают счета у центрального депозитария — по 500 акций каждый.

Депозитарии в свою очередь открывают клиентам счета депо, на которых учитываются права конкретных владельцев ценных бумаг — Васи, Пети, Коли и т. д. Суммарное количество акций у всех владельцев равно 1000 акций.

Благодаря такой цепочке счетов центральный депозитарий имеет возможность получать всю информацию о собственниках ценных бумаг и передавать ее регистраторам эмитентов.

Функции депозитария

Как происходит учет и хранение ценных бумаг. Депозитарий ведет систему учета в виде регистров, которые содержат информацию о депоненте, ценных бумагах и операциях с ними.

Депонент всегда может получить информацию от депозитария о количестве ценных бумаг на его счете. Современные депозитарии предоставляют информацию в личном кабинете, но при желании можно получить подтверждение на бумаге.

Для этого депонент направляет депозитарию поручение о предоставлении информации. Стоимость такой выписки зависит от брокера. Какие-то делают бесплатно, какие-то за плату около 150 Р . Срок получения информации зависит от конкретного депозитария и устанавливается в депозитарном договоре.

Тарифы за депозитарные операции у брокера «ВТБ Капитал». Как видим, депозитарную выписку можно получить бесплатно. Источник: «ВТБ Капитал»

Так выглядит поручение о предоставлении информации по счету депо через брокера ВТБ. Источник: «ВТБ Капитал»

Ту же информацию имеет возможность получить и регистратор для дальнейшего предоставления ее эмитенту. Например, это делается в дату дивидендной отсечки для формирования реестра акционеров, которым положена ближайшая дивидендная выплата.

Здесь стоит напомнить про режим торгов Т+2 для акций, торгующихся на бирже. Если реестр закрывается в понедельник, то акционер должен приобрести акцию на торгах в четверг, чтобы попасть в реестр на выплату дивидендов.

Дело в том, что депозитарий передает поручение центральному депозитарию на списание или зачисление акций в день сделки, но исполняется оно на второй рабочий день. Именно на эту дату центральный депозитарий составит список владельцев ценных бумаг и предоставит регистратору. Полное описание этой процедуры приведено в условиях осуществления депозитарной деятельности НКО АО НРД.

Как победить выгорание

Выплата дивидендов или купонного дохода. Компания перечисляет денежные средства напрямую в конечный депозитарий или при посредничестве центрального депозитария. Депозитарий распределяет денежные средства по депонентам пропорционально количеству ценных бумаг, которые учитывались на их счетах на дату дивидендной отсечки с учетом правила Т+2 — для акций. Для облигаций с расчетами в рублях и юанях действует режим торгов Т+1, а с расчетами в долларах и евро — также Т+2.

Порядок передачи депозитарием депоненту выплат по ценным бумагам устанавливается депозитарным договором, при этом срок выплаты не может быть больше 7 рабочих дней.

Обратный выкуп акций. Иногда акционерные общества могут выкупать собственные акции у акционеров — это так называемый байбэк. Например, недавно об обратном выкупе объявил МТС, байбэк регулярно проводит «Лукойл». Байбэк может проходить в разных формах: акции может скупать с биржи дочернее общество компании, либо компания выкупает бумаги у акционеров. О последнем пойдет речь в статье.

Такое решение принимается общим собранием акционеров или советом директоров в зависимости от положений устава.

Решение о байбэке должно содержать:

- Информацию о виде и типе приобретаемых акций — обыкновенные или привилегированные.

- Количество приобретаемых акций каждого типа.

- Цену приобретения у акционеров.

- Форму и срок оплаты, а также срок, в течение которого должны поступить заявления акционеров о продаже акций или отзыв таких заявлений.

Заявление о продаже своих бумаг акционер подает соответствующим указанием депозитарию. А тот передает волеизъявление акционера регистратору эмитента. Далее компания перечисляет депозитарию денежные средства за ценные бумаги. Акционер получает деньги, а депозитарий дает распоряжение регистратору о переходе прав на акции к эмитенту.

Участие в голосовании акционеров. Акции могут переходить от одного участника рынка к другому по несколько раз за день. Чтобы определить участников общего собрания акционеров, эмитент просит регистратора подготовить список инвесторов, имеющих такое право на определенную дату. Если акции торгуются на бирже, то учитывается режим торгов Т+2.

Регистратор запрашивает список владельцев ценных бумаг у депозитария. Такой список среди прочего содержит:

- Вид ценных бумаг — акции.

- Категорию ценных бумаг — обыкновенные или привилегированные. Последние могут быть нескольких типов — с разным объемом прав, в том числе касательно размера дивидендов.

- Сведения, позволяющие идентифицировать ценные бумаги.

- Информацию об эмитенте.

- Данные о владельцах ценных бумаг и количестве принадлежащих им ценных бумаг.

Поручение по голосованию от акционера депозитарию. Подается для того, чтобы проголосовать по определенному вопросу собрания акционеров

Перевод активов при сделках вне биржи. На организованных торгах сделка заключается в результате полного или частичного совпадения заявок на покупку или продажу. При этом подающий заявку, как правило, не знает, кто будет покупателем.

Возможен и другой вариант сделки — передача акций вне биржи. Для этого продавец подает депозитарию поручение на списание ценных бумаг и зачисление их на счет приобретателя.

Для компаний, прошедших IPO и ставших публичными, продажа внебиржевой сделкой — редкий случай. Во-первых , покупателю тяжело найти напрямую продавца. Во-вторых , нет гарантий, как в случае с операциями через лицензированного брокера. В-третьих , цена может быть несправедливой — ведь на бирже огромная ликвидность, много покупателей и продавцов, а значит, спред покупки и продажи маленький.

Внебиржевые сделки чаще проводятся в случае непубличных компаний. Например, в случае небольших акционерных обществ или в рамках венчурных проектов. Так, бизнес-ангел, вложившийся в стартап на ранних стадиях, через несколько лет может зафиксировать свою прибыль, не дожидаясь IPO компании — путем продажи своей доли другому венчурному игроку. И сделает он это внебиржевой сделкой.

Преимущественное право покупки акций. Компании время от времени могут размещать дополнительные акции. Чтобы текущие акционеры имели право защитить свои доли от «размытия», им дается преимущественное право покупки новых выпускаемых акций. Если права на акции учитываются в депозитарии, то чтобы воспользоваться таким правом, акционер дает поручение своему депозитарию.

Сдача ценных бумаг в аренду. В личном кабинете брокера иногда можно увидеть поступление денежных средств за «овернайт». Речь о том, что некоторые называют займом или арендой ценных бумаг. На самом деле, это не то и не другое.

Формально это продажа актива с обязательством в дальнейшем выкупить обратно по заранее определенной цене — «сделка репо». Например, брокер может купить акцию Мосбиржи у инвестора за 165 Р , а продать обратно за 164,99 Р . Таким образом, последний получает доходность 2% годовых.

Такая операция позволяет дополнительно зарабатывать инвестору, если он держит бумаги продолжительное время. Депозитарий ведет учет сделок репо.

На овернайт инвестор дает разрешение — обычно галочкой в настройках брокерского счета. Теоретически это опасно для инвестора, так как если брокер вдруг обанкротится в выходные, он не сможет выполнить обязательство по возврату акций.

Период, в течение которого ценные бумаги выбывают из собственности налогоплательщика в связи с исполнением сделок репо, не включается в срок нахождения ценных бумаг в собственности налогоплательщика — согласно п. 2 ст. 219.1 НК РФ. Это означает, что срок владения ценной бумагой не меняется, и льгота на долгосрочное владение для инвестора будет по-прежнему действовать.

Обязанности депозитария

Все профессиональные участники рынка ценных бумаг несут общие обязанности по предоставлению отчетности, соблюдению законодательства, получению лицензии, раскрытию информации и т. д.

Депозитарная деятельность регламентируется ФЗ № 39-ФЗ «О рынке ценных бумаг».

В том числе в обязанности депозитария входят:

- Выполнение поручения депонента по голосованию на общем собрании акционеров — депозитарий передает волеизъявление инвестора регистратору эмитента (ст. 8.9 закона о рынке ценных бумаг).

- Содействие в исполнении прав акционера. Последний может вносить вопросы в повестку общего собрания, выдвигать кандидатов в органы управления эмитента, требовать созыва общего собрания владельцев ценных бумаг, использовать преимущественное право приобретения акций и т. д. (ст. 8.9 закона о рынке ценных бумаг).

- Операции по переходу прав на ценные бумаги, учет их владельцев, ведение реестра операций по счетам — депозитарий обязан хранить и учитывать информацию обо всех операциях с ценными бумагами: кто и когда покупал и продавал, кто владелец акций на определенную дату, кто имеет право голоса на сегодняшний день (ст. 7 закона о рынке ценных бумаг).

- Предоставление информации о ценных бумагах и их владельцах — такую информацию может, например, запросить эмитент для определения лиц, которые имеют право на получение дивидендов ( ст. 8.7-1 закона о рынке ценных бумаг).

- Предоставление информации и материалов, которыми эмитент обязан делиться с владельцем ценных бумаг — например, материалы к собранию акционеров (п. 11 ст. 8.9 закона о рынке ценных бумаг).

- Предоставление отчетов о своей деятельности (Указание Банка России от 04.04.2019 № 5117-У ).

- Внесение записей об обременениях ценных бумаг — например, если акции передаются в залог (п. 11 ст. 8.2 закона о рынке ценных бумаг).

- Хранение и обеспечение сохранности имущества депонентов даже в случае банкротства или лишения лицензии. Имущество депонентов не включается в конкурсную массу при банкротстве. В случае лишения лицензии депозитарий обязан в соответствии с требованиями ЦБ РФ уведомить об этом депонентов и перевести ценные бумаги на счет другого депозитария, которого укажет клиент.

Услуги депозитария

Какими ценными бумагами занимается депозитарий. Депозитарий учитывает права на бумаги, которые были переданы ему на хранение. Обычные депозитарии ведут учет прав на акции и облигации, специальные — на фонды ETF и БПИФ.

Учет прав ведется как в отношении бездокументарных ценных бумаг — которые учитываются в реестрах и не существуют в материальном виде, так и для обездвиженных документарных активов, то есть на физическом носителе.

Стоимость хранения ценных бумаг. Цена за хранение ценных бумаг зависит от конкретного депозитария. Несколько лет назад многие депозитарии брали фиксированную сумму, некоторые в том случае, если были операции по счету. Сейчас зачастую депозитарии хранят ценные бумаги бесплатно.

Во многом это произошло из-за притока частных инвесторов на фондовую биржу. Они обычно совершают сделки на небольшие суммы, и плата депозитарию съедала бы всю выгоду. Например, инвестору невыгодно продать акцию за 1600 Р , заплатив при этом депозитарную комиссию 150 Р .

Брокеры и депозитарии стали конкурировать между собой, улучшая брокерский сервис и предлагая клиентам более простые решения. Чтобы не платить кучу абонентских плат, брокер часто зашивает траты на депозитарные операции в единую комиссию. Например, брокер Тинькофф на тарифе «Инвестор» сделал единую комиссию 0,3% за сделки — но нет ни абонентской платы, ни платы за депозитарий.

Тарифы на депозитарные услуги можно уточнить у конкретного депозитария. Если брокер и депозитарий представляет одна организация, то в момент открытия брокерского счета заключаются два договора — на брокерские и депозитарные услуги. Каждый из этих договоров будет содержать условия и тарифы.

Тариф на депозитарные услуги СбераPDF, 106 КБ

Стоимость депозитарного перевода ценных бумаг. Еще одна услуга депозитария — перевод ценных бумаг со счета на счет. Цена зависит от того, осуществляется ли перевод внутри одного депозитария или между разными.

Так, у ВТБ перевод одного вида ценных бумаг со счета на счет в рамках его депозитария стоит 250 Р . Если российские ценные бумаги переводятся к другому депозитарию, то комиссия ВТБ составит 500 Р . При этом в последнем случае потребуется два поручения — на списание ценных бумаг у первого депозитария и на зачисление у второго.

Такая услуга может потребоваться, если инвестор использует вычет на ИИС типа А и по истечении трех лет при закрытии счета хочет применить ЛДВ — льготу на долгосрочное владение ценными бумагами. Дело в том, что если инвестор возвращал налоговый вычет на взнос, он не может воспользоваться ЛДВ при продаже активов даже после трех лет владения.

Но существует лайфхак: не продавать бумаги перед закрытием ИИС, а перевести их на обычный брокерский счет в рамках того же депозитария. При таком переводе запись о дате покупки ценной бумаги в депозитарии не меняется, поэтому при ее реализации на брокерском счете будет применена ЛДВ. То есть брокер, как налоговый агент, не удержит с положительного финансового результата 13% НДФЛ, как сделал бы это на ИИС типа А. Это подтверждает Минфин.

Как выбрать надежный депозитарий

Выбор депозитария мало чем отличается от выбора брокера. У депозитария должна быть лицензия. Проверить ее наличие можно на сайте Банка России. Можно также руководствоваться рейтингом Мосбиржи, проверить отчетность, раскрытие информации и сколько по времени депозитарий осуществляет свою деятельность.

Ниже я привел топ-10 операторов на фондовом рынке по количеству зарегистрированных клиентов согласно данным Мосбиржи.

Источник https://journal.open-broker.ru/legal-issues/zachem-nuzhen-depozitarij-na-fondovom-rynke/

Источник http://www.consultant.ru/document/cons_doc_LAW_132831/8dda1788eba06d968bbfc9e8e306172e13bda5b6/

Источник https://journal.tinkoff.ru/guide/depositary/