Что делать, если просрочен платеж по ипотеке

Просрочка платежа по ипотеке в большинстве случаев возникает из-за финансовых проблем заемщика. В некоторых ситуациях к ней может привести техническая ошибка в работе банка, что приводит к задержке в списании ежемесячного платежа. Форс-мажорные ситуации со стороны финансового учреждения и заемщика также нередко становятся причиной задержек и несвоевременных выплат.

Действия кредитора во многом зависят от особенностей каждого конкретного случая.

Действия заемщика, если просрочен платеж по ипотеке

Если заемщик не внес или просрочил платеж по ипотеке, то необходимо:

- в кратчайшие сроки погасить возникшую задолженность по ипотеке. Это позволит избежать штрафных санкций со стороны банка и сохранить чистой кредитную историю;

- обратиться в банк для изменения схемы платежей. Такой вариант подходит для случаев, когда просрочка по ипотеке вызвана денежными проблемами;

- попросить кредитные каникулы. Столкнувшись с форс-мажорной ситуацией, вы можете попросить у банка отложить платежи. Финансовые учреждения часто идут навстречу клиентам и дают до полугода отсрочки;

- обратиться в банк за реструктуризацией долга. При возникновении проблем с постоянным доходом, можно связаться с менеджером кредитной организации и попросить увеличить срок кредитования, снизив размер ежемесячных платежей;

- перевести ипотеку в другой банк. Некоторые сторонние финансовые учреждения готовы погасить ваши задолженности перед первичной кредитной организацией. После этого происходит реструктуризация оставшегося долга со снижением ежемесячных платежей.

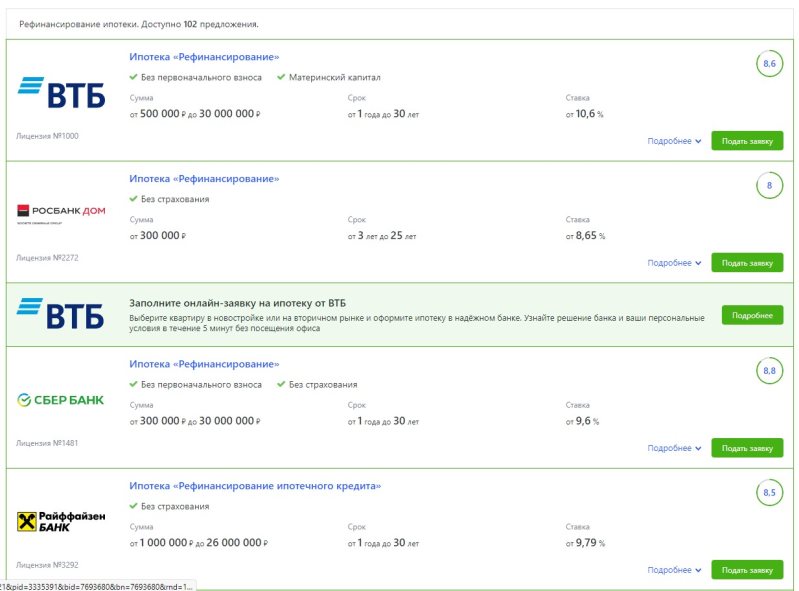

Выборка предложений на Выберу.ру по рефинансированию ипотеки:

Если у вас возникла просрочка платежа по ипотеке, следует сразу же обратиться в банк, где вы взяли кредит. Менеджер, рассмотрев особенности вашей ситуации, предложит подходящую схему внесения платежей – снижение ежемесячных выплат или их временная приостановка до восстановления вашей платежеспособности.

Если вы просрочили платежи по ипотеке. Советы

Считается, что ипотечные заемщики – самые дисциплинированные клиенты банков. Взять ипотеку решится не каждый, а если решится, хорошенько подумает. Тем не менее, по данным Центробанка России, к концу прошлого года общая сумма ипотечной задолженности заемщиков в нашей стране приблизилась к 7,6 трлн рублей!

Сейчас, когда заемщик может подтвердить факт трудной жизненной ситуации документально, он получает ипотечные каникулы, то есть отсрочку оплаты по ипотеке. Но если документально затруднения не подтвердить, а коллекторы грозятся отобрать залоговое имущество?

Банк как профессиональный взыскатель

Просрочка по ипотеке портит кредитную историю заемщика. Пени и штрафы за просроченный платеж все равно рано или поздно придется вносить. Основной риск должника – он может лишиться недвижимости.

Фото: ok.ru

Если ипотечник не платит, сотрудники банка сами звонят по телефону своему заемщику и пытаются «заставить» его платить. Затем договоры займов с просроченной задолженностью свыше 90 дней банки передают на взыскание коллекторам.

В конце концов, если ничего не помогло, банк продает ипотечную недвижимость и забирает деньги, закрывая тем самым долг своего клиента.

Должников после этого выпишут без нового адреса и выселят,даже если это единственная недвижимость. Прописка детей при продаже – не помеха. И будет подобная процедура законной. Банк не нарушит чьи-то права (Закон № 5-КГ18-65).

Когда язык подвешен

Один мой приятель купил квартиру в ипотеку на 20 лет. Четыре года ипотечные платежи вносил в срок. Но несколько месяцев был без работы. Точнее, официально он работал, но деньги работодатель ему не платил. Мой приятель юрист, и заработки в его компании зависят от того, выигрывает она дело в суде или проигрывает.

Не платил он проценты по кредиту два месяца. Из банка стали звонить каждый день: «Если вы не заплатите в этом месяце, мы будем вынуждены обратиться в суд».

«А я подам встречный иск за то, что вы начисляли мне незаконные штрафы и пенни. Эту сумму спишут в суде», – парировал мой приятель-юрист.

Так продолжалось еще месяца два. Потом ему начали звонить коллекторы, угрожать, что отнимут машину и дачу. Юрист просто перестал отвечать на телефонные звонки и снял комнату в другом районе.

Фото: rtvi.com

Вскоре должник получил зарплату и продолжил выплачивать банку кредит. А вместе с ним – набежавшие за время просрочки штрафы и пени.

То есть он только усложнил себе жизнь. Хотя он-то уж умел разговаривать с кредиторами. Язык у моего знакомого был, что называется, подвешен.

Что делать?

Специалисты советуют обязательно сообщать о своих финансовых трудностях банку. Возможно, он предоставит кредитные каникулы. То есть заемщик какое-то время сможет не гасить основной долг и выплачивать только проценты. А это сократит размер платежа по кредиту.

Если доход на новом месте работы оказался ниже, чем на предыдущем, банк пойдет на реструктуризацию и снижение размера ежемесячного платежа.

Его сумма не должна быть ниже месячных процентов на оставшийся основной долг. Иначе основной долг будет расти, что не выгодно ни клиенту, ни банку.

Просрочка платежа по ипотеке в 2022 году

Большинство из тех, кто покупает жилье в кредит, готовы к ежемесячным выплатам определенной суммы денег. Но иногда обстоятельства складываются так, что человек не может своевременно рассчитаться по долгу. Это влечет за собой последствия. Что такое просрочка платежа по ипотеке в 2022 году, какие она предусматривает штрафы, чем грозит счастливым обладателям новой квартиры, «Комсомольской правде» объяснила юрист Татьяна Шадрина.

Штрафы за просрочку платежа по ипотеке

— В каждом банке — свои правила. Это касается и просрочки платежей по ипотеке. В разных организациях пени за просрочку платежа держатся на уровне от 0,01% до 1 % в день от суммы ежемесячной выплаты, — рассказывает Татьяна.

Может только казаться, что цифры маленькие. Но когда задолженность достигнет суммы в несколько тысяч рублей, даже самому добросовестному и спокойному покупателю станет не очень приятно.

Просрочка до 5 дней

Меры, которые примет тот или иной банк в случае, если будет просрочка платежа по ипотеке, разнятся. Так, некоторые уже на вторые или третьи сутки начнут писать вам СМС, звонить, постоянно напоминать о долге.

Задержка на 5 дней не влечет за собой каких-то серьезных проблем. В некоторых финансовых учреждениях за нее даже не берутся пени, если это отражено в договоре. А если они начисляются, то, например, при платеже 10 тысяч рублей в месяц при пени 0,5 % за 5 дней просрочки она составит 250 рублей. Если вы не оплатите 10250 рублей — пени и будут расти по такому же графику и уже в процентном соотношении от суммы задолженности.

Просрочка от недели до месяца

— В этот период ожидается, что представители банка ведут себя более настойчиво. Они обращаются не только к заемщику, но и к его родственникам, к созаемщику, и даже на работу покупателя, — продолжается Шадрина.

В этот период необходимо быть на связи с банком, объяснить им причины просрочки платежей и найти решение. Например, вы лишились работы и не можете платить какое-то время. В организации однозначно не хотят терять свои деньги, они могут предложить кредитные каникулы, изменение графика выплат и даже продажу квартиры. Если ваши действия попадают под страховой случай, то задолженность может быть полностью и частично погашена за счет имеющегося у вас договора со страховой компанией.

«Кредитный карантин», «кредитные каникулы» и другие программы в 2022 году позволят отсрочить выплаты по ипотеке, если вы потеряли не менее 30% доходов из-за коронавируса. Правда, уточнить сроки отсрочки, ее опции, необходимо в той организации, где вы взяли кредит.

— И помните, что банк оставляет за собой право взимать либо штраф, либо пени в этот период, — отмечает эксперт. — Штраф постоянен, например, 500 рублей за день просрочки. Пени — в банке они встречаются чаще — суммируются с прежним долгом.

Просрочка в несколько месяцев

В случае, если деньги по кредиту не выплачиваются несколько месяцев, банку никакое объяснение не представлено, к вам могут нанести визит представители службы безопасности организации и потребовать объяснить ситуацию. Естественно, в рамках закона. Плюс — дело почти наверняка дойдет до суда.

На процессе финансовая организация будет настаивать на погашении заемщиком долгов вместе со всеми штрафами и пени. В случае невозможности исполнения этого обязательства, речь может зайти и о продаже квартиры. Причем, если покупатель не согласится с этим и вопросы по кредиту не решатся, он может и вовсе остаться ни с чем.

Президент подписал закон об ипотечных каникулах. Кто сможет рассчитывать на отсрочку платежа и на каких условиях?

Что делать после просрочки платежа по ипотеке

Заемщик не всегда даже подозревает о том, что у него долги, пока не столкнется с этим. Просто не обращает внимание на условия по такой ситуации при оформлении договора.

— Стандартный случай — заемщик пропускает срок внесения ежемесячного платежа, и банк сразу начисляет проценты по неустойке за каждый день просрочки по условиям договора, — делится Татьяна Шадрина. — В некоторых случаях, просрочка продолжительностью в несколько рабочих дней, а также более трех просрочек в течении одного года могут стать причиной расторжения договора. Проще говоря, заемщик в таком случае может потерять и деньги, и жилье.

Эксперт указывает, что иногда просрочки могут возникать по техническим причинам. Например, окончание платежного периода пришлось на выходной день, а заемщик перевел деньги только в понедельник. Или банк изменил реквизиты, а покупатель узнал про это не сразу и перевел деньги на прежний счет:

— И получается, что ни о чем несведущий заемщик платит обычную сумму за месяц и не знает, что банк сначала вычтет неустойку, а потом примет остаток. Соответственно, и следующий платеж просрочен и на него тоже начисляется неустойка.

В любом случае, как замечает юрист, нужно понимать, что долг и проценты выплачивать придется. И чем раньше это сделать, тем лучше. Но даже, когда дело дойдет до суда, не отчаивайтесь:

— У заемщика имеются шансы в суде заставить банк пересчитать сумму неустойки и пени. Ему необходимо апеллировать к статье 333 Гражданского кодекса РФ, которая гласит: «Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, суд вправе уменьшить неустойку».

Также тому, кто допустил просрочку платежа по ипотеке, выгодно доказать, что он допустил нарушения неумышленно. Причины могут быть разные: внезапно потерял работу, был вынужден взять на содержание недееспособного родственника. Также будет не лишним документально подтвердить, что обо всех своих финансовых затруднениях заемщик сообщал банку заблаговременно.

То есть, если разбирать ситуацию пошагово, то получается следующая картина:

1. Выясните причину просрочки, если вы не допустили ее умышленно.

2. Уведомите банк о причинах просрочки и попробуйте найти решение.

3. При первой возможности компенсируйте задолженность.

4. Если дело дошло до суда — подготовьте доказательства того, что вы вынуждены были не выплачивать суммы вовремя, и банк был об этом своевременно уведомлен.

Источник https://www.vbr.ru/banki/help/mortgage/prosrochen-plateg-po-ipoteke-chto-delat/

Источник https://www.mirkvartir.ru/journal/assistant/2020/06/10/esli-vy/

Источник https://www.kp.ru/putevoditel/ipoteka/prosrochka-platezha-po-ipoteke/