Лучшие ипотечные программы c государственной поддержкой в июле 2020 банков ТОП 100 по объемам розничного кредитования

Официальный старт ипотеки с господдержкой 6,5% был 25 апреля 2020 года и за это время доля сделок с новостройками выросла. Президент России Владимир Путин предложил ввести новую программу государственной льготной ипотеки для поддержки строительной отрасли и граждан, нуждающихся в жилье.

Если вы планировали брать жилье и уверены в своих доходах, не стоит откладывать покупку квартиры по программе господдержки, которая будет действовать до 1 ноября 2020 года. «Установленная программой ставка 6,5% годовых является минимальной ставкой по ипотеке, доступной для широкого круга заемщиков за всю историю рынка ипотеки в России.» — Михаил Гольдберг, руководитель аналитического центра госкорпорации.

При выборе программы ипотеки главными и важными характеристиками являются: размер процентной ставки, сумма ежемесячных платежей, процент первоначального взноса. Условием для получения кредита с минимальной ставкой будет страхование жизни и здоровья заемщика.

При сравнении мы учли следующие критерии:

С середины мая банки участвующие в программе начали снижать базовую ставку и предлагать различные скидки и дисконты при выполнении заемщиком определенных условий. Список требований к заемщику и предоставляемым документам может отличаться в кредитных организациях. Например, воспользовавшись электронным сервисом банка по выбору жилья, оформив заявку на ипотеку онлайн на сайте и в приложении банка вы можете снизить процентную ставку. Заплатив единовременную комиссию от суммы кредита можно получить скидку к ставке. Для медицинских работников, бюджетников и зарплатных клиентов банков, также предусмотрены пониженные ставки. Банки охотнее дают ипотеку на покупку жилья у проверенного крупного застройщика. Сотрудничество банков и застройщиков позволяет клиентам оформить ипотеку на более выгодных условиях.

В условиях пандемии и самоизоляции многие люди пересмотрели свои представления об идеальном доме, теперь он стал не только местом для сна. Квартиры в новых домах имеют гораздо больше преимуществ по сравнению с вторичным рынком жилья. Новые технологии строительства, современные планировки, обустроенные придомовые территории, парковочные места, красота и качество — это основные плюсы, которые выделяют новые районы из серой массы панельных домов.

Для вас команда портала Выберу.ру составила рейтинг выгодных предложений по льготным ипотечным программам на первичном рынке жилья от надежных банков России, входящих в ТОП 100 по размеру розничного кредитного портфеля.

Лидеры рейтинга:

Ипотека «Льготная новостройка»

Ипотечный кредит по льготной ставке от 4,35% для зарплатных клиентов и от 4,65% для остальных категорий клиентов на приобретение жилого помещения на первичном рынке у юридического лица/готового жилого помещения у застройщика.

- Процентная ставка: от 4,35% при совершении единоразового платежа в размере от 1% до 4% от суммы кредита (в зависимости от условий кредитного договора);

- Сумма кредита: от 600 000 до 12 000 000 рублей для Москвы и Московской области, Санкт-Петербурга и Ленинградской области, от 300 000 до 6 000 000 рублей для других регионов;

- Срок кредита: от 3 до 20 лет;

- Первоначальный взнос: от 20% (может быть оплачен как за счет собственных средств, так и за счет средств государственных (муниципальных) субсидий, в том числе средств материнского капитала, а также работодателя заемщика, при этом, указанные средства не должны быть заемными);

- Вы можете рассчитать и получить положительное решение по кредиту без визита в банк на сайте банка;

- 10 минут на предварительное решение по ипотеке.

Льготная ипотека от 5,2%

Кредит предоставляется по льготной ставке от 5% годовых на покупку квартиры в новостройке или в сданном доме у застройщика.

- Процентная ставка: от 5% годовых с учетом опции «Назначь свою ставку» по снижению базовой процентной ставки по ипотеки на 0,5 — 1,5%. Итоговый размер снижения ставки зависит от суммы разовой выплаты при оформлении ипотечного кредита;

- Базовая процентная ставка 6,5% годовых. Для снижения процентной ставки на 0,4 п.п. — подтвердите свой доход выпиской из Пенсионного фонда РФ;

- Сумма кредита: от 500 000 до 12 000 000 рублей для Москвы, Московской области, Санкт-Петербурга и Ленинградской области и 6 000 000 рублей для остальных субъектов Российской Федерации;

- Первоначальный взнос: от 20%;

- Срок кредитования: от 3 до 30 лет;

- Возможность использовать материнский капитал в качестве первоначального взноса.

Ипотека «Госпрограмма 2020»

Ипотека по выгодной процентной ставке 5,85% для всех категорий заемщиков. Покупка квартиры возможна у аккредитованных банком застройщиков.

Банки-участники программы «Семейная ипотека»

Узнайте, какие банки участвуют в программе семейной ипотеки

Подробнее о программе «Семейная ипотека»

О том, как взять семейную ипотеку, читайте в нашей инструкции: Как воспользоваться «Семейной ипотекой»?

Какие еще существуют программы с государственной поддержкой?

- Льготная ипотека с господдержкой по ставке 7%

Условия программы льготной ипотеки для IT-специалистов

Как взять ипотеку с господдержкой по ставке до 7%?

Помощь многодетным семьям в погашении ипотеки

Как воспользоваться «Семейной ипотекой»?

Условия программы Дальневосточная ипотека

Сельская ипотека: вопросы и ответы

Как получить бесплатную консультацию о жилье?

Узнайте, сколько стоит ваша квартира

Пошаговый сервис индивидуального подбора ипотечной программы

Популярные вопросы о программе помощи многодетным семьям

Популярные вопросы об оформлении дарственной на квартиру

Популярные вопросы о программе «Дальневосточная ипотека»

Популярные вопросы о наследстве

На сайте используются файлы cookie Оставаясь на сайте, вы выражаете свое согласие на обработку персональных данных в соответствии с политикой АО «ДОМ.РФ» и соглашаетесь с политикой обработки файлов cookie Подтвердить

Минфин утвердил список банков для семейной ипотеки под 6%

С 13 апреля 2019 года условия семейной ипотеки с господдержкой изменились. Теперь льготная ставка действует в течение всего срока кредита, можно рефинансировать ипотеку, по которой раньше уже меняли условия, а для Дальнего Востока — больше льгот. Некоторые данные из этой статьи устарели. О том, как теперь работает программа, читайте в нашем отдельном разборе. Там полный обзор изменений.

Минфин опубликовал приказ о банках, которые смогут получить субсидии и выдавать семьям с детьми льготную ипотеку. Эта программа заработала с 1 января 2018 года. Семья, в которой в этом году или позже родился второй или третий ребенок сможет в течение нескольких лет платить ипотеку по ставке 6%. Мы уже рассказывали об условиях программы господдержки, но тогда не было списка банков, которые в ней участвуют.

Теперь известно, куда подавать заявку на льготную ипотеку или рефинансирование. В другой банк подать заявку тоже можно, но только если ипотеку фактически выдают его партнеры из этого списка. Объясним, как это работает и какие нужны документы.

Т—Ж, нет времени читать. Подскажи, подхожу ли я под программу льготной ипотеки?

Подскажем и все объясним. В России действует несколько программ льготной ипотеки. Например, до ноября 2020 можно купить новостройку под 6,5%, а семьи с детьми могут взять жилье или рефинансировать старую ипотеку под 5 и 6%. Ответьте на несколько вопросов и узнайте, есть ли у вас шанс сэкономить на процентах:

Кому дадут льготную ипотеку

Мы подробно рассказывали о самой программе сразу после подписания закона.

Вот при каких условиях семья сможет воспользоваться господдержкой:

- С 2018 до 2022 года родится второй или третий ребенок.

- В этот период семья взяла новую ипотеку или рефинансировала старую.

- Ипотека оформляется на первичное жилье: в новостройке по ДДУ или готовое у застройщика.

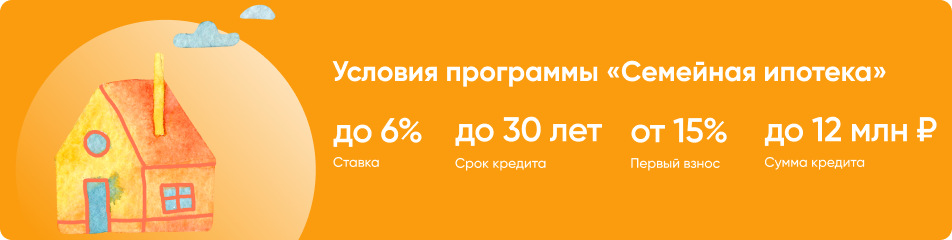

- Первоначальный взнос — 20%.

- Сумма ипотеки в пределах лимита: 3 млн в регионах, 8 млн в Москве и Санкт-Петербурге.

Это общие условия. Дальше решает банк. Могут быть требования к жилью или доходам. Вы можете подходить под госпрограмму, но если не подтвердите доход или купите квартиру у застройщика с сомнительной репутацией, то банк вправе отказать. Наличие детей еще не гарантия льготной ставки.

Почему не все банки могут выдавать ипотеку с господдержкой?

Это не банк выдает вам ипотеку под 6%, а государство делает так, чтобы вы платили только 6%, а не больше. Банк получит за ваш кредит ту сумму, под которую выдал бы вам ипотеку без господдержки. Недополученный доход ему компенсирует государство.

Не каждый банк может получить субсидии из бюджета. К кредитным организациям есть требования, которые в описании программы занимают даже больше места, чем требования к заемщикам.

Деньги получат банки, которые согласились на условия государства, прошли все проверки и подали заявки на субсидии. Пока государство заложило в бюджет 600 млрд рублей — эту сумму Минфин и распределил между банками.

Если банка нет в списке Минфина, значит, он не сможет получить деньги из бюджета. Но может быть, он поможет вам взять ипотеку в банке из списка — даже быстрее и проще, чем напрямую.

Какие документы нужны для льготной ипотеки?

Государство не устанавливало обязательного списка документов для ипотеки — все на усмотрение банка. Некоторые банки уже опубликовали свои требования, кто-то еще готовится. Для примера можно посмотреть перечень на сайте АИЖК . Примерно такой будет и в других банках: паспорт, подтверждение дохода, свидетельства о рождении детей, документы на квартиру, страховка, отчет об оценке.

А что с требованиями к доходам? Есть привязка к прожиточному минимуму или остатку после ежемесячного платежа?

В этой программе таких требований нет. Они были раньше и для господдержки валютных ипотечников по-прежнему работают, но для семейной ипотеки под 6% не действуют.

Требования к доходу могут быть только у банка: он изучает вас как заемщика и вправе сам решать, какой доход нужно иметь конкретной семье и какую сумму вам можно выдать в конкретном случае.

Банк не обязан выдавать вам льготную ипотеку только потому, что у вас родился второй ребенок. Он будет оценивать вашу платежеспособность и свои риски как обычно. Если по каким-то параметрам семье откажут, это не нарушение. Можно обратиться в другой банк, но нельзя заставить выдать вам ипотеку только потому, что существует господдержка.

Можно по этой программе взять две квартиры под 6%?

Можно даже три, если банк решит, что такая кредитная нагрузка вам по силам. Ограничений по количеству квартир в правилах господдержки нет , хотя в других программах они были.

Если у вас родится второй и третий ребенок, то льготный период составит восемь лет. Может быть, за это время вы выплатите две ипотеки и купите каждому по квартире. Это решаете только вы как заемщик и банк как кредитор. Государство в эти дела не вмешивается и даст субсидию на сколько угодно квартир одной семье.

Если у нас уже есть ипотека и банка нет в приказе Минфина, как получить господдержку?

Можно рефинансировать кредит после рождения второго или третьего ребенка. Для этого нужно подать заявку в тот банк, который участвует в программе. Если заявка пройдет проверку, с вами заключат новый договор по льготной ставке, а старый кредит погасят. Вы будете платить ипотеку новому банку на новых условиях.

Но есть требования к жилью. Хотя вы покупали его до того, как заработала программа, но условия одни для всех: квартира должна быть приобретена на первичном рынке. Если это договор долевого участия, то продавцом могло быть только юрлицо. Если купили готовую квартиру, то напрямую у застройщика.

Покупка у физлиц или посредников не подойдет.

Почему такая дискриминация? Разве семьи, которые купили квартиру на вторичном рынке, не заслуживают субсидию?

Конечно, заслуживают. Но государство не сможет помочь всем семьям. Какими бы ни были условия, все равно кому-то не повезет. Например, тем, кто купил вторичное жилье или у кого ребенок родился 31 декабря 2017 года. Семьям даже с одним ребенком тоже бы не помешала господдержка, но на это не хватит бюджетных денег.

Запустив программу льготной ипотеки, государство пытается помочь не только семьям с детьми, но и всей строительной отрасли. Для экономики важно стимулировать именно продажу первичного жилья — тогда будет развиваться строительный бизнес, продажа материалов, транспортные услуги, а миллионы сотрудников смогут получать достойную зарплату. Будет меньше обманутых дольщиков и больше денег в компенсационном фонде.

Почему банк есть в списке, но заявки на льготную ипотеку не принимает?

Заявки пока принимают не все банки из приказа Минфина. Это не быстрый процесс: банкам нужно подготовиться. Постепенно все банки из списка начнут принимать документы.

А что с вычетами? Если купить квартиру с господдержкой, можно вернуть налог?

С вычетами на первичную ипотеку все как обычно: вы можете вернуть НДФЛ со стоимости квартиры и уплаченных процентов.

Но есть нюанс с рефинансированием. Вычет по процентам можно получить даже по новому кредиту, но только если его выдал банк.

На всякий случай предупреждаем: у АО АИЖК нет банковской лицензии. Хотя организация и есть в списке Минфина, но если вы рефинансируете там ипотечный кредит, то потеряете право на вычет по процентам.

Это не значит, что в АИЖК нельзя брать семейную ипотеку — очень даже можно. Там понятные условия, есть опция «Легкая ипотека» и уже опубликован список документов. Но если собираетесь получать вычет, то берите там новый кредит. А рефинансировать лучше в другом банке.

Источник https://www.vbr.ru/banki/ipoteka/podbor/best-mortgage-state-aid-support-top-100-july-2020/

Источник https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/banki-uchastniki-programmy-semeynaya-ipoteka/

Источник https://journal.tinkoff.ru/news/ipoteka-banki-2018/